航空機用スイッチ市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

航空機用スイッチ市場レポートは、用途(コックピット、キャビン、エンジンおよび補助動力装置(APU)、アビオニクス、その他)、スイッチタイプ(手動、自動)、プラットフォーム(固定翼機、回転翼機、無人航空機)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州、アジア太平洋、その他)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

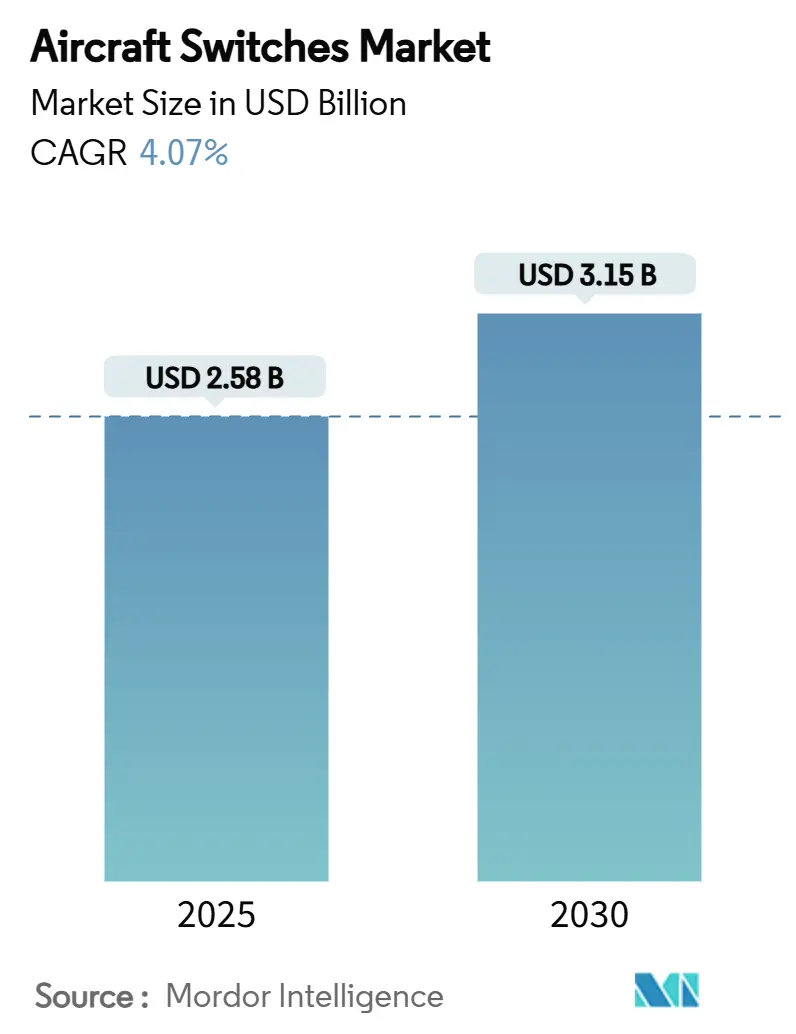

航空機スイッチ市場は、2025年には25.8億米ドルの規模に達し、2030年までに31.5億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.07%を見込んでおります。この成長は、航空業界が従来の機械式および油圧式コンポーネントを電気サブシステムに置き換える「より電動化されたアーキテクチャ」へと着実に移行していることを反映しており、これにより各機体におけるスイッチングポイントの数が増加しています。

2024年から2025年初頭にかけて、航空会社の機材更新計画や防衛近代化プログラムにより、民間および軍用プラットフォームの両方で安定した受注が確保されました。ディスクリートな電気機械部品から、予知保全統合が可能なソフトウェア定義型データ共有モジュールへと重点が移行する中で、ソリッドステートパワーコントローラー、炭化ケイ素デバイス、および診断機能を内蔵したスマートスイッチが主流となりました。ベンダー選定基準にはサイバーセキュリティコンプライアンスとサプライチェーンの完全性がますます含まれるようになり、中堅サプライヤーは認証アップグレードへの投資か、大手企業による統合提案の受け入れを迫られています。

地域別に見ると、北米は継続的な防衛支出により収益面でリードを維持しています。しかし、中国とインドが航空機生産とMRO(整備・修理・オーバーホール)能力の拡大を加速させているため、アジア太平洋地域が最速の成長を記録しています。

主要なレポートのポイント

* アプリケーション別: コックピットシステムが2024年に35.65%のシェアを占め、航空機スイッチ市場を牽引しました。一方、アビオニクススイッチは2030年までに5.04%のCAGRで成長すると予測されています。

* スイッチタイプ別: 手動スイッチが2024年に65.40%の収益シェアを維持しました。自動スイッチは2030年までに5.91%のCAGRで成長すると見込まれています。

* プラットフォーム別: 固定翼機が2024年の航空機スイッチ市場規模の68.95%を占めました。無人航空機(UAV)は6.55%と最も高いCAGRを記録すると予測されています。

* エンドユーザー別: OEM(相手先ブランド製造業者)プログラムが2024年の収益の60.40%を占めました。アフターマーケットは4.54%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年の収益基盤の37.80%を占めました。アジア太平洋地域は5.60%と最も力強いCAGRを記録すると予想されています。

世界の航空機スイッチ市場のトレンドと洞察

推進要因

* 次世代ナローボディプログラムにおける機材更新の波: 航空会社は老朽化した単通路型機材の更新を加速させ、電力配分やフライトデッキ制御のために高密度なスイッチングネットワークを必要とする電気アーキテクチャを指定しています。新規納入ごとにコックピット、アビオニクスベイ、キャビンゾーンにわたるスイッチのバンドル設置が促され、将来性のあるハードウェアへの需要が高まっています。

* ソリッドステートスイッチングを必要とするより電動化されたサブシステムの急増: 航空機の電化は、二次システムから高出力作動ラインへと拡大し、スイッチ定格を500Aおよび1,000V以上に押し上げています。炭化ケイ素デバイスやシリコン・オン・インシュレーター(SOI)CMOSプロセスなどの技術進歩が、電力変換ベイの小型化と軽量化を可能にし、航空機スイッチ市場を支えています。

* IFECおよび照明アップグレードのためのキャビン改修ブーム: キャビン内装の更新サイクルがピークを迎え、LED照明、Bluetoothオーディオ、高帯域幅接続のアップグレードが進んでいます。これにより、乗客サービスユニットに統合される薄型ロッカースイッチやロータリースイッチの需要が創出され、スマートスイッチが標準化されています。

* 軍用回転翼機の急速な再資本化予算: 米陸軍の次期長距離強襲航空機契約やアパッチ近代化プログラムなど、ヘリコプター部隊の新規製造および改修活動が活発化しています。これにより、アビオニクス、兵器放出、環境制御用の密閉型スイッチの需要が増加しています。

* スマートスイッチをバンドルしたデータ駆動型予測保守契約: 航空機の運用データを活用して部品の故障を予測し、計画的なメンテナンスを可能にする予知保全システムが普及しています。リアルタイムで自身の状態を監視し、データを送信するスマートスイッチは、これらのシステムに不可欠な要素です。

* 超小型リレーを可能にするSOIパワーデバイスのブレークスルー: SOIパワーデバイスの技術革新は、高温環境下での動作安定性と高電力密度を両立させる超小型リレーの実現を可能にし、システムの小型化と軽量化に貢献しています。

抑制要因

* FAAおよびEASAにおける認定部品の認証待ち時間の遅延: サイバーセキュリティおよびソフトウェア保証レビューの深化により、部品承認のリードタイムが長期化しており、小規模なスイッチベンダーはラインフィットのポジションを失うリスクに直面し、市場全体の勢いを抑制しています。

* 銀カドミウム酸化物接点の原材料価格の変動: 航空機スイッチの接点材料として使用される銀カドミウム酸化物の原材料価格の変動は、製造コストに直接影響を与え、サプライチェーン全体に不確実性をもたらしています。

* MROサプライチェーンにおける偽造部品の侵入: MROサプライチェーンにおける偽造部品の侵入は、航空機の安全性と信頼性に対する重大な脅威であり、故障やシステム障害のリスクを高め、市場の健全な発展を阻害しています。

* スマートスイッチのBOMコストを上昇させるサイバー強化要件: ネットワーク接続されたコンポーネントに組み込み暗号化エンジン、セキュアブート、継続的な脅威監視を義務付ける規制案は、スマートスイッチ1個あたりの材料コストを最大12%増加させ、価格に敏感な改修キャンペーンに圧力をかけ、短期的な採用率を抑制しています。

セグメント分析

* アプリケーション別: コックピットスイッチは、パイロットが飛行に不可欠なタスクのために触覚的なプッシュボタン、ガード付きトグル、ロータリーセレクターに依存しているため、最大のシェアを維持しています。一方、アビオニクススイッチは、多機能ディスプレイや飛行管理コンピューターの需要増により、最速の成長を遂げています。

* スイッチタイプ別: 手動スイッチは、明確な触覚的確認と簡単なラインメンテナンスのために好まれ、最大の収益シェアを供給しています。自動スイッチは、より電動化されたアーキテクチャへの移行に伴い、ソリッドステートコントローラーへの置き換えが進み、高い成長率が予測されています。

* プラットフォーム別: 固定翼機プログラムは、地域ジェット機から戦略輸送機まで、安定した受注と成熟した認定文書により、最大の市場シェアを占めています。無人航空機(UAV)は、自律監視、貨物、戦闘ミッションに支えられ、最速の成長を記録すると予測されています。

* エンドユーザー別: OEM(相手先ブランド製造業者)ラインは、カスタマイズされたスイッチスイートの組み込みと予測可能な複数年の需要により、最大の売上シェアを占めています。アフターマーケットは、老朽化した機材の寿命延長アップグレード、キャビン改修、アビオニクス近代化により、高い成長率で進展すると予測されています。

地域分析

* 北米: 2024年の収益の37.80%を占め、包括的な防衛予算と活発な商業生産ラインに支えられています。ボーイング、ハネウェル、カーチス・ライト、イートンといった主要サプライヤーが存在し、FAAの認証専門知識がプログラム承認を集中させています。

* アジア太平洋: 5.60%のCAGRで拡大すると予測されており、中国のMROバリューチェーンの上昇とインドの急増する航空機受注から恩恵を受けています。インド政府の空港拡張計画や現地部品生産の奨励は、欧米サプライヤーの合弁事業設立を促し、中堅企業に機会を生み出しています。

* ヨーロッパ: エアバスの組み立て、GCAP(グローバル戦闘航空プログラム)の下での防衛協力、EU気候基金に支えられたR&Dプロジェクトにより、安定した状態を維持しています。EASAのサイバーセキュリティ義務化は認証の複雑さを増し、航空機スイッチ市場への参入障壁を高めています。

本レポートは、世界の航空機用スイッチ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、主要な推進要因と阻害要因、市場規模の予測、詳細なセグメンテーション、競争環境、そして将来の展望について記述されています。

市場定義と調査範囲

本調査における世界の航空機用スイッチ市場は、民間および軍用航空機の固定翼機、回転翼機、無人航空機(UAV)に搭載される、工場で製造された手動および自動の電気スイッチから生じる年間収益と定義されています。これには、トグル、ロッカースイッチ、プッシュボタン、ロータリースイッチなどの手動タイプと、圧力スイッチ、リレーユニットなどの自動タイプが含まれます。これらのコンポーネントは、コックピット制御、アビオニクス、エンジン、キャビン、補助システムへの電力供給や信号を調整する役割を担っています。非航空機グレードのスイッチや非公式な経路で供給される改造品は、本調査の範囲外とされています。

エグゼクティブサマリー/主要な調査結果

* 市場規模と成長予測: 航空機用スイッチ市場は、2025年に25.8億米ドルと評価され、2030年までに31.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.07%です。

* 最大の収益シェアを持つアプリケーション: 2024年の収益において、コックピットシステムが35.65%を占め、最大のシェアを保持しています。これは、フライトデッキに安全上重要な制御装置が集中しているためです。

* 自動スイッチの成長: 自動スイッチは、より電動化されたアーキテクチャをサポートするソリッドステート技術と組み込み診断機能を統合しているため、手動設計よりも速いペースで成長しており、2030年までのCAGRは5.91%と予測されています。

* 最も急速に成長する地域: アジア太平洋地域は、中国のMRO(整備・修理・オーバーホール)事業の拡大とインドの航空機発注に牽引され、2030年まで5.60%のCAGRを記録すると予測されています。

* サイバーセキュリティ規制の影響: FAA(米国連邦航空局)およびEASA(欧州航空安全機関)の新しい規制により、暗号化、セキュアブート、継続的な監視が義務付けられており、スマートスイッチの部品表(BOM)コストが最大12%増加しています。

* サプライヤー選定要因: オペレーターは、スイッチベンダーを選定する際に、実績のある認証状況、統合された診断機能、サイバーセキュリティへの準拠、および追跡可能なサプライチェーンを重視しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 次世代ナローボディプログラムにおける機材更新の波。

* ソリッドステートスイッチングを必要とするより電動化されたサブシステムの急増。

* IFEC(機内エンターテイメント・通信)および照明アップグレードのためのキャビン改修ブーム。

* 軍用回転翼機の急速な再資本化予算。

* スマートスイッチをバンドルしたデータ駆動型予知保全契約の増加。

* 超小型リレーを可能にするSOI(Silicon-on-Insulator)パワーデバイスの画期的な進歩。

市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* FAAおよびEASAにおける認定部品の認証待ち時間の遅延。

* 銀カドミウム酸化物接点用原材料の価格変動。

* MROサプライチェーンにおける偽造部品の混入。

* スマートスイッチのBOMコストを上昇させるサイバーハードニング要件。

市場セグメンテーション

市場は以下の主要なカテゴリで詳細に分析されています。

* アプリケーション別: コックピット、キャビン、エンジンおよび補助動力装置(APU)、アビオニクス、その他。

* スイッチタイプ別: 手動(プッシュボタン、トグル、ロッカースイッチ、ロータリースイッチなど)と自動(圧力、温度、流量スイッチ、リレーおよびコンタクタースイッチなど)。

* プラットフォーム別: 固定翼機、回転翼機、無人航空機(UAV)。

* エンドユーザー別: OEM(相手先ブランド製造業者)、アフターマーケット。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。

調査方法論

本レポートの調査は、厳格な多段階アプローチを採用しています。一次調査では、航空機メーカーの電気設計者、購買担当者、MROエンジニアへのインタビューを通じて、市場の仮定を検証しました。二次調査では、公開されている民間航空統計、認証ログ、貿易記録、企業提出書類、報道機関の情報など、多岐にわたる情報源を活用しています。市場規模の算出と予測は、航空機生産量や稼働中の機体数に基づくトップダウンアプローチと、平均販売価格(ASP)と数量に基づくボトムアップアプローチを組み合わせることで、データの整合性を確保しています。予測モデルには、新規製造量、機体稼働時間、電動化コンテンツ、認証サイクル期間、スイッチ寿命、インフレ調整済みASPトレンドなどの主要変数が組み込まれています。調査結果は、自動異常フラグ、アナリストによる相互検証、セクターリーダーによる最終承認という3層のレビュープロセスを経て検証され、市場の大きな変動があった場合には中間更新も行われます。この堅牢な方法論により、Mordor Intelligenceは意思決定者が信頼できる、バランスの取れた透明性の高い市場ベースラインを提供しています。

競争環境と主要企業

本レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を評価しています。主要な企業プロファイルには、Safran SA、Honeywell International Inc.、Eaton Corporation plc、TE Connectivity Corporation、RTX Corporation、AMETEK, Inc.、ITT Inc.、C&K COMPONENTS LLC、Electro-Mech Components, Inc.、Unison Industries, LLC.、Hydra-Electric Company、Sensata Technologies, Inc.、Vishay Intertechnology, Inc.、Curtiss-Wright Corporation、Schurter Holding AG、Cygnet Aerospace Corp.、Barantech、Pressure Controls, Inc.、AstroNova, Inc.などが含まれています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 次世代ナローボディプログラムにおける機材更新の波

- 4.2.2 ソリッドステートスイッチングを必要とするより電動化されたサブシステムの急増

- 4.2.3 IFECおよび照明アップグレードのための客室改修ブーム

- 4.2.4 軍用回転翼機の迅速な資本再編予算

- 4.2.5 スマートスイッチをバンドルしたデータ駆動型予知保全契約

- 4.2.6 超小型リレーを可能にするSOI(Silicon-on-insulator)パワーデバイスのブレークスルー

-

4.3 市場の制約

- 4.3.1 FAAおよびEASAにおける認定部品の認証待ちの遅延

- 4.3.2 銀カドミウム酸化物接点の原材料価格の変動

- 4.3.3 MROサプライチェーンにおける偽造部品の浸透

- 4.3.4 スマートスイッチのBOMコストを上昇させるサイバー強化要件

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 コックピット

- 5.1.2 キャビン

- 5.1.3 エンジンおよび補助動力装置 (APU)

- 5.1.4 アビオニクス

- 5.1.5 その他

-

5.2 スイッチタイプ別

- 5.2.1 手動

- 5.2.1.1 押しボタンスイッチ

- 5.2.1.2 トグルスイッチ

- 5.2.1.3 ロッカースイッチ

- 5.2.1.4 ロータリースイッチ

- 5.2.1.5 その他

- 5.2.2 自動

- 5.2.2.1 圧力スイッチ

- 5.2.2.2 温度スイッチ

- 5.2.2.3 流量スイッチ

- 5.2.2.4 リレーおよび接触器スイッチ

- 5.2.2.5 その他

-

5.3 プラットフォーム別

- 5.3.1 固定翼機

- 5.3.2 回転翼機

- 5.3.3 無人航空機 (UAV)

-

5.4 エンドユーザー別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Safran SA

- 6.4.2 Honeywell International Inc.

- 6.4.3 Eaton Corporation plc

- 6.4.4 TE Connectivity Corporation

- 6.4.5 RTX Corporation

- 6.4.6 AMETEK, Inc.

- 6.4.7 ITT Inc.

- 6.4.8 CandK COMPONENTS LLC

- 6.4.9 Electro-Mech Components, Inc.

- 6.4.10 Unison Industries, LLC.

- 6.4.11 Hydra-Electric Company

- 6.4.12 Sensata Technologies, Inc.

- 6.4.13 Vishay Intertechnology, Inc.

- 6.4.14 Curtiss-Wright Corporation

- 6.4.15 Schurter Holding AG

- 6.4.16 Cygnet Aerospace Corp.

- 6.4.17 Barantech

- 6.4.18 Pressure Controls, Inc.

- 6.4.19 AstroNova, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用スイッチは、航空機のコックピット、キャビン、および機体各部に搭載され、様々なシステムや機器の操作、制御、監視を行うための極めて重要な電気的または機械的なデバイスでございます。その最大の特長は、一般的な産業用スイッチと比較して、安全性、信頼性、耐久性、そして操作性に求められる水準が格段に高い点にあります。航空機は、高度な安全性と安定した運航が常に要求されるため、スイッチ一つ一つが過酷な環境下(広範囲な温度変化、高高度での気圧変動、振動、湿度、電磁干渉など)においても確実に機能し続けるよう、厳格な設計、製造、試験プロセスを経て開発されております。また、誤操作を防止するための工夫や、パイロットや客室乗務員が直感的に操作できるような人間工学に基づいた設計、視認性の高い照明機能なども重視されます。

航空機用スイッチには、その機能や操作方式によって多種多様な種類が存在します。操作方式による分類では、まず、ON/OFFの切り替えや複数ポジションの選択に用いられる「トグルスイッチ」が挙げられます。これは、明確な操作感と視覚的な状態表示が特徴です。次に、瞬間的な操作やラッチ式の操作を行う「プッシュボタンスイッチ」があり、多くは内部に照明を備え、システムの稼働状態を表示します。複数の回路やモードを切り替える際には「ロータリースイッチ」が用いられ、特定の機能を選択する際に活用されます。その他にも、押し込むことでON/OFFを切り替える「ロッカースイッチ」、スライド操作で切り替える「スライドスイッチ」、微細な動きを検出する「マイクロスイッチ」、可動部の位置を検出する「リミットスイッチ」などがございます。機能面では、エンジン始動や燃料供給、照明、空調といった主要なシステムを制御する「制御スイッチ」、状態表示ランプを内蔵した「表示付きスイッチ」、緊急時にシステムを停止させる「緊急停止スイッチ」などがあり、用途に応じて最適なタイプが選定されます。また、夜間飛行時に暗視装置(NVIS)との互換性を持つ照明を備えたスイッチや、軍用規格(MILスペック)に準拠した堅牢なスイッチも存在します。

これらのスイッチは、航空機の様々な場所で重要な役割を担っています。コックピットでは、エンジンの始動・停止、推力調整モードの選択、アビオニクスシステム(航法、通信、レーダーなど)の操作、フラップやランディングギアといったフライトコントロールの制御、電気系統の電源ON/OFFや回路ブレーカー、各種照明、空調・与圧システム、燃料システムの管理など、航空機の運航に直結するあらゆる操作に用いられます。キャビンにおいては、客室乗務員が使用するパネルで照明、空調、アナウンス、サービスコールなどを制御するほか、乗客用の読書灯やコールボタンにもスイッチが組み込まれています。機体各部では、ランディングギアの格納・展開状態の検出、ドアの開閉状態の監視、貨物室の照明や換気、メンテナンスパネルなど、多岐にわたる用途でその機能を発揮しています。

航空機用スイッチの性能を支える関連技術は多岐にわたります。まず、軽量化、高強度、耐腐食性、耐熱性、難燃性といった特性を持つ材料科学が基盤となります。アルミニウム合金、特殊プラスチック、複合材料などがその代表例です。次に、パイロットや乗務員の誤操作を防ぎ、直感的で疲労の少ない操作を可能にするための人間工学(Human Factors Engineering)が重要です。視認性の高い表示、適切な触覚フィードバック、配置の最適化などがこれに含まれます。また、スイッチと統合される電子回路技術、マイクロコントローラ、航空機特有のバス通信規格(ARINC 429、AFDXなど)も不可欠です。照明技術では、LEDバックライトの進化やNVIS互換照明の開発が進んでいます。さらに、製品の信頼性を保証するための環境試験技術(振動、衝撃、温度サイクル、湿度、塩水噴霧、EMC/EMI試験など)も極めて重要です。システム全体の安全性を高めるための冗長性設計や、スイッチの状態を監視・制御するアビオニクスソフトウェア技術も密接に関連しています。

航空機用スイッチの市場背景は、航空機産業特有の厳格な規制と高い参入障壁によって特徴づけられます。製品は、FAA(米国連邦航空局)やEASA(欧州航空安全機関)といった航空当局が定めるDO-160などの厳しい環境試験基準や、AS9100などの品質マネジメントシステム規格に適合する必要があります。主要なメーカーとしては、Honeywell、Eaton、Safran S.A.、Collins Aerospace(Raytheon Technologies)、TE Connectivity、C&K Switches、OTTO Controlsなどが世界的に知られており、日本国内では多摩川精機や日本航空電子工業などが関連製品を供給しています。市場規模は、新規航空機の生産数や既存機の改修・アップグレード需要に大きく左右されます。サプライチェーンは長期的な契約と徹底した品質管理が求められ、一度採用された製品は長期間にわたって供給されることが一般的です。

将来の展望としては、航空機用スイッチはデジタル化と統合の波に直面しています。コックピットでは、物理スイッチの一部がタッチスクリーンや多機能ディスプレイに置き換えられる傾向にありますが、緊急時や重要な操作においては、依然として物理スイッチの明確な操作感と信頼性が不可欠であると考えられています。今後は、自己診断機能や予知保全機能を備えた「スマートスイッチ」の開発が進む可能性があります。また、航空機の燃費効率向上に貢献するため、さらなる軽量化と小型化が求められるでしょう。人間工学の進化は続き、より直感的で疲労の少ない操作性、さらにはVR/AR技術との連携も視野に入ってきます。環境対応としては、RoHS指令準拠やリサイクル可能な材料の使用が一般的になるでしょう。サイバーセキュリティの観点からの設計も重要性を増しています。AIによる自動化が進む中でも、人間の介入が必要な場面での物理スイッチの役割は変わらず重要であり、電動航空機(eVTOL/UAM)の登場は、新たな設計要件と市場機会をもたらすものと期待されています。航空機用スイッチは、その進化を通じて、未来の空の安全と効率性を支え続けるでしょう。