航空機用合成視覚システム市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

航空機合成視覚システム市場レポートは、タイプ(プライマリー・フライト・ディスプレイなど)、エンドユーザー(軍事など)、設置タイプ(OEMラインフィットなど)、コンポーネント(ディスプレイシステムなど)、プラットフォーム(固定翼航空機など)、および地域(北米、ヨーロッパなど)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機合成視覚システム市場の概要(2030年までの市場規模、シェア、業界動向)

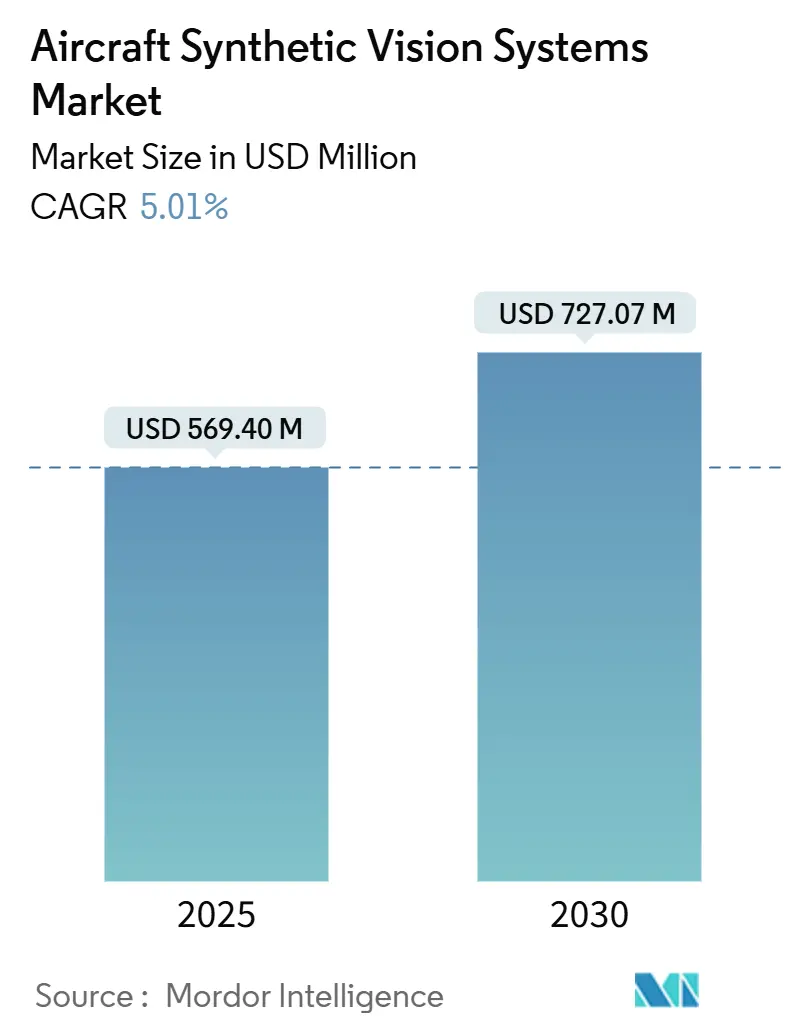

Mordor Intelligenceの分析によると、航空機合成視覚システム(SVS)市場は、2025年には5億6,940万米ドルに達し、2030年までに7億2,707万米ドルに拡大すると予測されており、年平均成長率(CAGR)は5.01%です。この成長は、米国および欧州の規制当局が低視程下での運航における状況認識能力を高めるコックピットのアップグレードを義務付けていることに起因しています。航空会社やビジネスジェットの運航会社は、SVSが既存のフライトデッキアーキテクチャにソフトウェアとして組み込むことができ、ダウンタイムを最小限に抑えられるため、最も費用対効果の高いコンプライアンス手段であると見ています。同時に、AI駆動の地形レンダリングエンジンに焦点を当てた航空機メーカー間の提携は、パイロットの作業負荷を軽減し、データサブスクリプションサービスによる付帯的な収益源を生み出しています。先進航空モビリティ(AAM)プログラムや、SVSを主要な安全層と位置付ける第6世代戦闘機プロジェクトも成長を後押ししており、OEMラインフィットおよびレトロフィットの両チャネルにおいて、航空機SVS市場の堅調な見通しを支えています。

主要なレポートのポイント

* タイプ別: プライマリー・フライト・ディスプレイ(PFD)が2024年に市場シェアの45.51%を占めました。ヘッドアップ・ディスプレイ(HUD)およびヘルメットマウント・ディスプレイ(HMD)は、2025年から2030年にかけて11.50%のCAGRで成長すると予測されています。

* コンポーネント別: ディスプレイシステムが2024年に収益シェアの40.12%を占めました。ソフトウェア/地形・障害物データベースは、2030年までに9.51%のCAGRで拡大すると予測されています。

* プラットフォーム別: 固定翼航空機が2024年に市場規模の53.20%を占めました。先進航空モビリティ/eVTOLプラットフォームは、10.21%のCAGRで上昇すると見込まれています。

* 設置タイプ別: OEMラインフィットソリューションが2024年に市場規模の65.23%を占めました。レトロフィットプログラムは7.54%のCAGRで進展するでしょう。

* エンドユーザー別: 軍事用途が2024年に35.62%のシェアを維持しましたが、一般航空が7.20%のCAGRで最も急速に成長しているセグメントです。

* 地域別: 北米が2024年に35.25%の収益シェアで市場を支配しました。アジア太平洋地域は8.75%のCAGRで最も急速に成長しています。

世界の航空機合成視覚システム市場の動向と洞察

成長要因

* 工場装着型複合視覚スイートを備えたビジネスジェットの納入増加: ボンバルディアのGlobal 8000やセスナのCitation Ascendなど、新しいビジネスジェットの納入には、SVSと強化視覚システム(EVS)を単一ディスプレイに統合した複合視覚スイートが標準装備されることが増えています。これにより、高価なアフターマーケットでの設置が不要となり、パイロットの作業負荷が軽減され、メーカーはレトロフィットによる継続的なアップグレード収益を得ることができます。

* 第6世代戦闘機コックピットにおけるSVS対応HUDの急速な採用: NGAD F-47のような第6世代戦闘機プログラムは、戦術データとリアルタイムの地形画像を融合するヘルメットマウント・ディスプレイに依存しています。コリンズ・エアロスペースのF-35用Gen IIIヘルメットは、SVSが暗視装置を代替する可能性を示しており、軍事用途での広範な採用を促進しています。これらの技術は、後に民間プラットフォームにも導入され、認証サイクルを短縮します。

* Tier-2空港における低視程アプローチクレジットの需要: 規制当局は、SVS装備航空機が計器着陸システム(ILS)を追加することなく、より低い最低進入高度を使用することを許可しています。FAAの強化低視程運航規則やEASAの全天候運航ガイダンスにより、小規模空港はインフラ投資なしで容量を増やすことができます。これにより、航空会社は運航の回復力を高め、機器メーカーは新たなレトロフィット市場を開拓しています。

* 高信頼性SVSを必要とする都市航空モビリティ(UAM)eVTOLプログラム: eVTOL開発者は、最小限のパイロット入力で混雑した低高度回廊を航行するためにSVSを必要としています。ハネウェルのAnthemフライトデッキは、Vertical Aerospace、Archer、Liliumなどのパートナー向けに10^-9の故障率を目標としています。EASAが発行した認証特別条件は、都市運航における主要な航行補助としてSVSを明示的に参照しています。

* AIベースの地形レンダリングエンジンに関するOEMパートナーシップ: AIベースの地形レンダリングエンジンに関するOEM間のパートナーシップは、パイロットの作業負荷を軽減し、データサブスクリプションサービスによる付帯的な収益源を生み出しています。

* FAA NextGenおよびEASA SESARのタイムラインに基づくSVSの義務化されたレトロフィット: 米国と欧州の規制当局によるコックピットアップグレードの義務化は、SVSの採用を加速させています。

抑制要因

* データベース中心の視覚アルゴリズムに対する認証のボトルネック: 機械学習ベースの地形データベースは、DO-178Cのような決定論的なフレームワークに適合しにくく、承認プロセスを長期化させ、開発コストを増加させています。OEMやアビオニクスベンダーは、認証リスクを軽減するためにSVS機能の複雑さを制限する場合があります。これにより、動的な地形レンダリングや都市の3Dモデリングなどの機能の導入が遅れることがあります。認証コストは運航会社に転嫁されることが多く、SVSアップグレードが高価になり、小型ターボプロップ機やヘリコプター市場での商業的実現可能性を制限しています。

* ターボプロップ機および軽ヘリコプターのレトロフィットにおけるコスト感度: 価格に敏感な市場では、アップグレードコストが航空機の残存価値を超えることがよくあります。例えば、アナログコックピットを持つ軽ヘリコプターの場合、完全な統合には6万ドルから10万ドルを超える費用がかかる可能性があり、SVSのレトロフィットは非常にコストに敏感です。ユニバーサル・アビオニクスやGenesysは低コストのバンドルを導入していますが、ビジネスジェットや航空会社セグメントでの採用は遅れています。

* コックピット搭載ハードウェアにおけるGPUの熱予算の制限: コックピットに搭載されるハードウェアにおけるGPUの熱予算の制限は、SVSの性能向上を妨げる可能性があります。

* 接続されたアビオニクスバスにおけるサイバーセキュリティの脆弱性: 接続されたアビオニクスバスにおけるサイバーセキュリティの脆弱性は、特に防衛分野において懸念事項となっています。

セグメント分析

* タイプ別: プライマリー・フライト・ディスプレイ(PFD)は、パイロットがすべての重要な飛行情報をこの中央スクリーンに依存しているため、2024年に航空機SVS市場シェアの45.51%を占めました。ヘッドアップ・ディスプレイ(HUD)およびヘルメットマウント・ディスプレイ(HMD)は、防衛関連の受注と軍事技術の民間転用により、11.50%のCAGRで最も急速な成長を示しています。ガーミンのSVTアップグレードパスは、既存のPFDに3D地形を追加できることを示しており、配線変更なしでSVSを導入できます。先進航空モビリティプラットフォームが軽量化のためにウェアラブルディスプレイを好むため、ヘルメットマウントソリューションの市場規模は2030年までに増加すると予測されています。

* コンポーネント別: ディスプレイハードウェアは、すべてのSVS設置に認定されたスクリーンが必要であるため、2024年に収益の40.12%を占めました。しかし、ソフトウェアおよび地形・障害物データベースは9.51%のCAGRで成長しており、飛行中に更新されるAI豊富なコンテンツへの転換を反映しています。この変化は、2020年代後半にはソフトウェア関連のSVS市場規模がハードウェアのみのパッケージを追い越すと予測される理由を説明しています。

* プラットフォーム別: 固定翼航空機は、商用航空会社やビジネスジェット機がすでに認定された設置経路を持っているため、2024年に53.20%の市場支配力を維持しました。しかし、先進航空モビリティ(AAM)およびeVTOLプラットフォームは10.21%のCAGRで急速に拡大しており、SVS市場の対象範囲が急速に広がっていることを示しています。

* 設置タイプ別: OEMラインフィットソリューションは、製造時にSVSを統合することで、後の高価なダウンタイムを回避できるため、2024年に収益シェアの65.23%を占めました。レトロフィットは、規制当局が既存の航空機にNextGenおよびSESAR基準への準拠を義務付けているため、7.54%のCAGRで成長しています。

* エンドユーザー別: 軍事顧客は、視界補助が生存性をサポートする紛争空域における防衛上の優先事項を反映し、2024年に収益の35.62%を占めました。一般航空は、手頃な価格のレトロフィットパッケージがピストンツインおよびターボプロップセグメントに導入されているため、7.20%のCAGRで成長を牽引しています。

地域分析

* 北米: FAAの強化飛行視覚に関する明確な規則と堅調なビジネスジェットの利用に支えられ、2024年に世界の売上高の35.25%を占めました。運航会社は、冬の嵐の際にもスケジュールを維持できるアプローチクレジットを確保するためにSVSを採用しています。F-47プログラムのような防衛契約は、地域の専門知識プールを深め、サプライヤーが民間および軍事の両分野で研究開発費を償却することを可能にしています。

* アジア太平洋: 中国、インド、インドネシアの政府が二次空港をアップグレードし、ACMI(航空機・乗員・整備・保険)運航会社が機材を拡大しているため、8.75%のCAGRで最も急速に成長している地域です。SVS市場は、これらの国々で肥沃な土壌を見出しており、かつては主要ハブ空港に限られていた低視程手順が普及しています。衛星ベースの補強システムや新しいGNSSコンステレーションも、地上ベースのILS展開が遅れる中で採用をさらに促進しています。

* 欧州: SESAR指令と強力な防衛プログラムに支えられ、着実に成長しています。EASAの全天候運航フレームワークは、CAT II/III地上システムを設置することなくSVSを追加する経済的インセンティブを運航会社に与えています。持続可能性目標も別の推進要因となっており、正確な地形モデルによって最適化された飛行経路は燃料消費とCO2排出量を削減します。

競争環境

競争の激しさは中程度であり、全面的な統合よりも協業が優勢です。ハネウェルとボンバルディアの170億米ドルの戦略的提携は、AI対応アビオニクスに関する共同ロードマップの基盤となっており、NXPとの提携は次世代GPU用の半導体供給を確保しています。コリンズ・エアロスペースは、軍事大手と提携してヘルメットマウントシステムを進化させ、その技術を民間回転翼機に応用しており、防衛と民間ライン間の好循環を示しています。

DaedaleanやLynxのようなソフトウェア中心の新規参入企業は、AI認証やクラウド接続データサービスのギャップを突いており、そのアルゴリズムはより精密な障害物検出を提供し、既存企業にロードマップの加速を促しています。一方、ユニバーサル・アビオニクスやアストロニクスは、資本予算が限られている中寿命のビジネスジェットをターゲットに、手頃な価格に焦点を当てています。したがって、航空機SVS市場は、規制のニュアンスとリアルタイムグラフィックス処理の両方を習得した企業に報いるでしょう。

今後、Tier-2空港の運航や自律型eVTOL回廊には、既存企業が地域との関係を欠いているため、未開拓の領域が残されています。アビオニクス大手と地域のサービスプロバイダーとの合弁事業がこれらの機会を捉え、機器ベンダーとデータサービスサプライヤーの境界をさらに曖昧にすると予想されます。

航空機合成視覚システム業界の主要企業

* Honeywell International Inc.

* Thales Group

* Collins Aerospace (RTX Corporation)

* L3Harris Technologies, Inc.

* Garmin Ltd.

最近の業界動向

* 2025年5月: Vertical AerospaceとHoneywellは、VX4 eVTOLに関する協力を深め、Honeywell Anthemフライトデッキのシステム故障率0.1 e-9を目標としました。

* 2025年5月: ボーイングは、AI対応の自律性を特徴とするF-47第6世代戦闘機の開発のため、200億米ドルのNGAD契約を獲得しました。

* 2024年10月: ユニバーサル・アビオニクスは、InSightおよびClearVisionのアップグレードを発表し、ジェット機の寿命を20年延長することを目指しました。

* 2024年5月: Textron Aviationは、Citation LatitudeのGarmin SVGSアップグレードを2025年に、Longitudeを2026年に予定しました。

本レポートは、航空機用合成視覚システム(SVS)市場に関する詳細な分析を提供しています。SVSは、コックピットに搭載されるハードウェア、ソフトウェア、および地形・障害物データベースで構成され、パイロットに滑走路、地形、空域のリアルタイムな3Dデジタルビューを提供します。これにより、夜間や視界不良時の状況認識が向上し、飛行安全性が高まります。本調査の対象は、固定翼機、回転翼機、無人航空機(UAV)向けのSVSであり、外部の赤外線やレーダーセンサーに主に依存する拡張視覚システム(EVS)や複合視覚システム(CVS)は範囲外としています。

市場の概要と動向

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 工場装着型複合視覚スイートを備えたビジネスジェットの納入増加。

* 第6世代戦闘機コックピットにおけるSVS対応ヘッドアップディスプレイ(HUD)の急速な採用。

* Tier-2空港での低視程アプローチクレジットに対する需要。

* 都市型航空モビリティ(UAM)のeVTOLプログラムにおける高信頼性SVSの必要性。

* AIベースの地形レンダリングエンジンに関するOEMパートナーシップの進展。

* FAA NextGenおよびEASA SESARのタイムラインに基づくSVSの義務化された改修。

一方で、市場の成長を抑制する要因も存在します。具体的には、データベース中心の視覚アルゴリズムの認証におけるボトルネック、ターボプロップ機および軽ヘリコプターの改修におけるコスト感度、コックピット搭載ハードウェアにおけるGPUの熱予算の制限、接続されたアビオニクスバスにおけるサイバーセキュリティの脆弱性などが挙げられます。

本レポートでは、バリューチェーン分析、規制および技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測

SVS市場は、2025年には5億6,940万米ドルと評価され、2030年には7億2,707万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.01%です。

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* タイプ別: プライマリーフライトディスプレイ、ナビゲーションディスプレイ、ヘッドアップおよびヘルメットマウントディスプレイ、その他のタイプ。特にプライマリーフライトディスプレイは、2024年に45.51%の最大の市場シェアを占めており、コックピットのアップグレードにおけるその中心的な役割を強調しています。

* コンポーネント別: 合成視覚コンピューター/処理ユニット、航空データおよびGPSセンサー スイート、ディスプレイシステム、ソフトウェア/地形・障害物データベース、その他のコンポーネント。

* プラットフォーム別: 固定翼機、回転翼機、無人航空機(UAV)、先進航空モビリティ/eVTOL。

* 設置タイプ別: OEMラインフィット(新造機への搭載)、レトロフィット(既存機への改修)。

* エンドユーザー別: 軍事、商業、一般航空。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国など)、南米(ブラジルなど)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、エジプト、南アフリカなど)。特にアジア太平洋地域は、中国、インド、東南アジアにおけるインフラ近代化と航空機隊の拡大により、8.75%の地域CAGRで最も急速に成長しています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。主要な市場プレイヤーとしては、Honeywell International Inc.、Collins Aerospace (RTX Corporation)、Garmin Ltd.、Thales Group、Elbit Systems Ltd.、L3Harris Technologies, Inc.などが挙げられます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

本レポートでは、未開拓のニーズの評価を通じて、将来の市場機会を特定しています。技術トレンドとしては、認定GPU上で動作するAIベースの地形レンダリングエンジンが、ディスプレイハードウェア単体ではなく、ソフトウェアおよびデータサービスへと価値創造の重心を移しており、競争環境を再形成しています。規制面では、FAA NextGenおよびEASA SESARの義務化が、SVSの改修およびOEMによる搭載に対する非裁量的な需要を生み出し、市場成長を促進しています。

調査方法論

本調査は、厳格な調査方法論に基づいて実施されています。一次調査では、北米、欧州、アジアの航空会社MROマネージャー、回転翼機アビオニクスエンジニア、飛行安全検査官へのインタビューを通じて、市場浸透率の仮定、改修リードタイム、地域別価格帯を検証しました。二次調査では、FAA航空機登録、EASA ADリスト、ICAO交通統計、UN Comtradeアビオニクス貿易コード、防衛予算書などの公開データセットに加え、企業報告書、投資家向け資料、事故記録、D&B Hoovers、Aviation Weekなどの有料ライブラリを活用し、広範な情報収集を行いました。

市場規模の算出と予測には、アクティブな航空機数にSVS浸透率と地域別の平均販売価格を乗じるトップダウンモデリングと、サンプルプログラムにおけるサプライヤーの集計によるボトムアップ検証を組み合わせています。主要変数には、年間OEM納入数、平均改修年数、コックピットアップグレード予算、規制による装備義務化、ASP(平均販売価格)の低下傾向などが含まれます。多変量回帰とARIMA平滑化を組み合わせることで、各ドライバーを2030年まで予測しています。

データ検証は、アナリストによるピアチェック、独立した航空機隊や貿易シグナルに対するモデル差異フラグ、最終的なマネージャー承認という3層のレビュープロセスを経て行われます。レポートは毎年更新され、主要な義務化発表などの重要なイベントが発生した場合には、中間的な再実行が行われます。Mordor Intelligenceの推定値は、厳格なスコープ設定、デュアルトラックモデリング、年次更新により、バランスの取れた信頼性の高いベースラインを提供しており、お客様が明確な変数と再現可能な手順に遡って確認できるものとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 工場装備の複合ビジョンスイートを備えたビジネスジェットの納入増加

- 4.2.2 第6世代戦闘機コックピットにおけるSVS対応HUDの急速な採用

- 4.2.3 第2層空港における低視程進入クレジットの需要

- 4.2.4 高信頼性SVSを必要とする都市型航空モビリティeVTOLプログラム

- 4.2.5 AIベースの地形レンダリングエンジンに関するOEMパートナーシップ

- 4.2.6 FAA NextGenおよびEASA SESARのタイムラインに基づくSVSの義務付けられた改修

- 4.3 市場の阻害要因

- 4.3.1 データベース中心のビジョンアルゴリズムの認証におけるボトルネック

- 4.3.2 ターボプロップ機および軽ヘリコプターの改修におけるコスト感度

- 4.3.3 コックピット搭載ハードウェアにおけるGPUの熱予算の制限

- 4.3.4 接続されたアビオニクスバスにおけるサイバーセキュリティ強化のギャップ

- 4.4 バリューチェーン分析

- 4.5 規制および技術の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 プライマリー・フライト・ディスプレイ

- 5.1.2 ナビゲーション・ディスプレイ

- 5.1.3 ヘッドアップおよびヘルメットマウントディスプレイ

- 5.1.4 その他のタイプ

- 5.2 コンポーネント別

- 5.2.1 合成視覚コンピューター/処理ユニット

- 5.2.2 エアデータおよびGPSセンサー・スイート

- 5.2.3 ディスプレイ・システム

- 5.2.4 ソフトウェア/地形・障害物データベース

- 5.2.5 その他のコンポーネント

- 5.3 プラットフォーム別

- 5.3.1 固定翼機

- 5.3.2 回転翼機

- 5.3.3 無人航空機 (UAV)

- 5.3.4 先進航空モビリティ/eVTOL

- 5.4 設置タイプ別

- 5.4.1 OEMラインフィット

- 5.4.2 レトロフィット

- 5.5 エンドユーザー別

- 5.5.1 軍事

- 5.5.2 商業

- 5.5.3 一般航空

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 エジプト

- 5.6.5.2.2 南アフリカ

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル株式会社

- 6.4.2 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.3 ガーミン株式会社

- 6.4.4 タレス・グループ

- 6.4.5 エルビット・システムズ株式会社

- 6.4.6 L3ハリス・テクノロジーズ株式会社

- 6.4.7 マーキュリー・システムズ株式会社

- 6.4.8 アスペン・アビオニクス株式会社

- 6.4.9 アビダイン・コーポレーション

- 6.4.10 ENSCO Inc.

- 6.4.11 アストロニクス・コーポレーション

- 6.4.12 ユニバーサル・アビオニクス・システムズ・コーポレーション

- 6.4.13 エスターライン・テクノロジーズ(トランスダイム・グループ・インコーポレイテッド)

- 6.4.14 BAEシステムズplc

- 6.4.15 ジェネシス・エアロシステムズ(ムーグ株式会社)

- 6.4.16 サーブAB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用合成視覚システム(SVS: Synthetic Vision System)とは、航空機のコックピットに搭載される先進的な表示システムの一つで、パイロットの状況認識能力と飛行安全性を飛躍的に向上させることを目的としています。このシステムは、航空機の正確な位置情報、姿勢情報、そして高精度な地形データベース、障害物データベース、空港データベースなどのデジタルデータを統合し、これらを基に仮想的な外界の3D画像をリアルタイムで生成し、コックピットのディスプレイに表示します。これにより、悪天候や夜間など視界が著しく制限される状況下においても、あたかも晴天時に外を見ているかのような直感的で詳細な視覚情報がパイロットに提供され、従来の計器飛行方式(IFR)における抽象的な計器表示とは一線を画す、より自然な飛行体験を可能にします。

航空機用合成視覚システムにはいくつかの種類が存在します。一つは、多機能ディスプレイ(MFD)やプライマリフライトディスプレイ(PFD)など、既存のアビオニクスシステムに統合される「統合型SVS」です。現代の航空機ではこの形式が主流であり、パイロットは他の飛行情報と合わせてSVSの情報を確認できます。また、SVSの情報をヘッドアップディスプレイ(HUD)に投影する「HUD統合型SVS」も普及しています。これにより、パイロットは視線を下げることなく、外界と合成視覚情報を同時に確認できるため、より直感的で没入感の高い飛行が可能となります。さらに、赤外線カメラなどを用いて実際の外界をリアルタイムで表示する「拡張視覚システム(EVS: Enhanced Vision System)」とSVSを組み合わせることで、合成された仮想情報と実際の外界情報を重ね合わせ、より完全な視覚情報を提供する「融合視覚システム」や「複合視覚システム」も開発・導入が進んでいます。

このシステムの主な用途は、まず第一に「状況認識の向上」です。霧、雨、雪、雲中飛行といった悪天候時や夜間飛行時において、地形、障害物、滑走路の位置などを明確に表示し、パイロットの状況認識を大幅に向上させます。次に、「飛行安全性の向上」に大きく貢献します。特に、CFIT(Controlled Flight Into Terrain: 地上衝突)の防止に効果的で、地形データベースに基づき、衝突の危険がある地形を視覚的に警告します。また、滑走路の正確な位置と形状を表示することで、特に着陸時の滑走路逸脱のリスクを低減します。さらに、視覚的な参照点がない状況で発生しやすいパイロットの空間識失調を軽減する効果も期待されます。加えて、視界不良時でも安全な着陸を支援することで、悪天候によるダイバート(目的地変更)や遅延を減らし、「運航効率の向上」にも寄与します。

航空機用合成視覚システムを支える関連技術は多岐にわたります。最も重要なのは、GPS、GLONASS、GalileoなどのGNSS(Global Navigation Satellite System)に加え、SBAS(Satellite-Based Augmentation System)やGBAS(Ground-Based Augmentation System)による補強技術を含む「高精度測位技術」です。これにより、航空機の正確な位置と姿勢をリアルタイムで把握します。次に、地球上の地形、障害物、空港施設などの詳細なデジタルデータを提供する「高解像度地形データベース」が不可欠です。データの精度と鮮度がシステムの信頼性を左右します。また、リアルタイムで複雑な3Dグラフィックを生成し、スムーズな表示を実現するためには、「高性能グラフィック処理ユニット(GPU)」と高度なレンダリング技術が求められます。さらに、SVSを既存のフライトマネジメントシステム(FMS)、オートパイロット、フライトディレクターなどと連携させるための「アビオニクス統合技術」も重要です。前述の拡張視覚システム(EVS)やヘッドアップディスプレイ(HUD)も、SVSの機能を補完・強化する重要な関連技術です。

市場背景としては、航空業界全体で「安全性向上への要求」が常に高く、特にCFIT事故の削減は最重要課題であり、SVSはその解決策の一つとして注目されています。また、悪天候による運航中断や遅延は航空会社にとって大きなコスト要因であるため、SVSによる「運航効率の追求」も市場を牽引する要因となっています。高精度な測位技術、高性能なプロセッサ、大容量のデータベース技術の進歩がSVSの実用化を可能にし、「技術の成熟」が市場拡大を後押ししています。FAA(米国連邦航空局)やEASA(欧州航空安全機関)などの航空当局は、SVSを含む先進的な視覚システムの導入を積極的に推進しており、関連する認証基準や運用規則の整備が進んでいます。特に、低視程着陸におけるSVS/EVSの活用は、運航制限の緩和に繋がるため、大きな関心を集めています。市場は大型旅客機からビジネスジェット、ヘリコプター、さらには将来のUAM(Urban Air Mobility)機に至るまで、幅広い航空機への搭載が進んでおり、レトロフィット市場も存在します。

将来展望として、航空機用合成視覚システムはさらなる進化を遂げると予想されます。SVSとEVSの統合はさらに進み、リアルタイムの外界情報と合成された仮想情報をシームレスに融合した「複合視覚システム(CVS: Combined Vision System)」が標準化されるでしょう。これにより、あらゆる気象条件下での飛行が可能になる可能性があります。また、人工知能(AI)との連携も進み、AIが地形データ、気象データ、交通情報などをリアルタイムで解析し、パイロットに最適な飛行経路や潜在的な危険を予測・提示するようになるかもしれません。拡張現実(AR)や仮想現実(VR)技術の応用も期待されており、将来的にはコックピットの窓全体をディスプレイとして活用したり、パイロットが装着するヘルメットマウントディスプレイにSVS情報を投影したりすることで、より没入感の高い視覚体験と状況認識が実現する可能性があります。SVSが提供する高精度な視覚情報は、将来の高度な自動操縦システムや自律飛行システムにおいて、環境認識の基盤として不可欠な要素となるでしょう。コストダウンと小型化が進むことで、ビジネスジェットやヘリコプターだけでなく、一般航空機や将来のUAM機(空飛ぶクルマなど)にもSVSが広く普及し、都市部の低空域での安全な運航を支える基盤技術となることが期待されます。一方で、データベースや通信システムの信頼性とサイバーセキュリティの確保が、システムの普及と信頼性向上においてますます重要になります。