航空機用タイヤ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空機タイヤ市場レポートは、タイプ(ラジアルとバイアス)、サプライヤー(OEMとアフターマーケット)、エンドユーザー(商業航空、軍事航空、一般航空)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別に分類されます。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用タイヤ市場に関する詳細な概要を以下にまとめました。

航空機用タイヤ市場:概要、動向、予測(2025年~2030年)

本レポートは、航空機用タイヤ市場の規模、動向、および産業予測について詳細に分析しています。市場は、タイプ別(ラジアル、バイアス)、サプライヤー別(OEM、アフターマーケット)、エンドユーザー別(民間航空、軍用航空、一般航空)、および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されており、各セグメントの市場規模と予測が米ドル建てで提供されています。

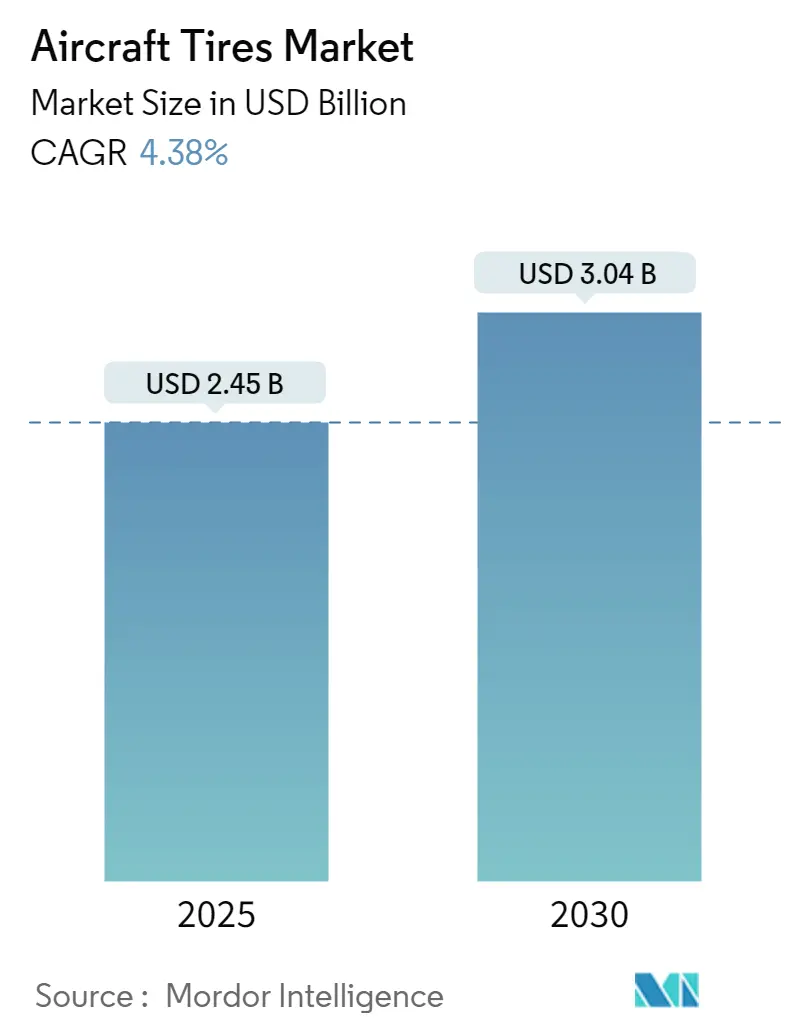

市場規模と予測

調査期間は2019年から2030年までです。市場規模は2025年に24.5億米ドルと推定されており、2030年には30.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.38%が見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は高く、少数の主要企業が大きなシェアを占めています。

市場の推進要因、課題、機会

航空機用タイヤ市場は、主に世界的な航空旅行需要の増加によって牽引されています。可処分所得の増加とグローバル化がこの需要を後押しし、航空会社が保有機材を拡大するにつれて、フライト数と航空機の移動を支える航空機用タイヤの必要性が高まっています。ビジネスジェット、民間航空機、軍用機といった航空機の受注残の増加や、既存航空機材のタイヤ交換需要も市場成長に寄与しています。

タイヤの素材と設計における技術革新も、航空機用タイヤの耐久性、性能、安全性を向上させています。タイヤメーカーは、より重い積載量、高速、多様な運用条件といった航空機運用の厳しい要求に耐えうるタイヤを開発するために、研究開発に投資しています。

しかしながら、航空機用タイヤ市場は、環境持続可能性と規制遵守という課題に直面しています。航空業界には、サプライチェーン全体(タイヤ製造から廃棄まで)で持続可能な慣行を採用し、二酸化炭素排出量を削減するよう圧力が強まっています。さらに、厳格な安全規制と認証要件は、タイヤメーカーとサプライヤーに追加の負担を課しています。

一方で、電気およびハイブリッド電気推進航空機用タイヤの開発には、多くの成長機会が存在します。これらの航空機の採用が進み、商業運航が開始されるにつれて、それらをサポートする特殊タイヤの需要が増加すると予想されています。

主要な市場動向

1. 民間航空セグメントの顕著な成長

エンドユーザー別では、民間航空市場が予測期間中に著しい成長を示すと予想されています。これは、世界中で航空旅客数が増加していることに伴い、各国での民間航空機の納入数が増加していることが主な要因です。例えば、2023年にはボーイングが528機、エアバスが735機を納入しました。エアバスは2022年12月に16の顧客から807機(グロスオーダー)の受注を受け、2023年12月には8,598機という業界記録的な受注残を報告しています。

航空会社の機材近代化計画も航空機の発注増加につながっています。民間航空機の飛行活動が活発化すると、タイヤの摩耗が激しくなり、アフターマーケットタイヤの需要が生まれます。世界の様々な航空会社が、定期的なタイヤ交換需要に対応するため、航空機用タイヤメーカーと提携しており、これが予測期間中の民間航空向け航空機用タイヤの成長を促進するでしょう。

2. アジア太平洋地域の高い成長率

過去数年間、中国、インド、日本といった主要国では旅客数が急速に増加しており、その結果、同地域で運航する航空会社からの新規航空機の大規模な発注につながっています。国際航空運送協会(IATA)によると、2030年までにアジアの航空旅行は北米と欧州を合わせた市場よりも大きくなると予測されています。このような高い旅客増加率に対応するため、同地域の航空会社は新規航空機を調達する必要があります。

アジア太平洋地域の国々は、軍事活動のためにも大規模な航空機調達を行っています。例えば、2022年11月にはインドで1日の航空旅客数と出発便数が増加し、409,831人の旅客と2,739便の出発が記録されました。アジア太平洋地域における旅客数の増加は、様々な航空会社がこのような需要に対応するため、先進機能を備えた新型航空機を取得する動きにもつながっています。

さらに、ダンロップやブリヂストンなどの航空機用タイヤメーカーは、より耐久性があり、交換が必要になるまでの離着陸回数を増やせる先進的な航空機用タイヤの製造に取り組んでいます。これらの開発が、予測期間中の市場成長を牽引すると考えられます。

競争環境

航空機用タイヤ市場は統合されており、OEMおよびアフターマーケットセグメントにおいて少数の企業が大部分のシェアを占めています。主要なプレーヤーには、ブリヂストン株式会社、グッドイヤー・タイヤ・アンド・ラバー・カンパニー、スペシャリティ・タイヤズ・オブ・アメリカ・インク、ダンロップ・エアクラフト・タイヤズ・リミテッド、ミシュランなどが挙げられます。

これらの市場プレーヤーは、高いブランド価値と航空機OEMとの長期契約により市場シェアを支配しています。例えば、グッドイヤーは民間航空機への販売に加え、米国国防総省(DoD)の主要なタイヤサプライヤーでもあり、毎年約9万本の航空機および地上車両用タイヤを供給しています。これはDoDグローバルタイヤプログラム(GTP)の下で提供され、年間平均4,800万米ドルの契約価値があります。

航空機用タイヤメーカーは、軽量化(燃料消費量の削減)と耐熱性・耐圧性の向上を実現する新しい組成のゴムに投資しています。また、電動VTOLエアタクシー用の新型タイヤの開発は、タイヤメーカーに新たな市場機会をもたらすと期待されています。これに加え、現地生産への需要増加に伴い、各社は現地でのタイヤ生産を増やすために新しい製造工場を設立しています。

この動きとして、ブリヂストンは2022年7月に、アジア太平洋地域における航空機用タイヤのリトレッド製造の一部を統合する計画を発表しました。アジア太平洋地域でのリトレッド航空機用タイヤの製造を最適化するため、ブリヂストンはBAA(ブリヂストン・エアクラフト・タイヤ・カンパニー・アジア)の生産を、現在リトレッド航空機用タイヤを製造しているタイのチョンブリ工場(BAMT)に統合しました。このような開発は、今後数年間で企業の地理的プレゼンスを拡大するのに役立つと予想されます。

最近の業界動向

* 2023年6月: エアバスは、2024年から旅客を輸送する新型A321XLRのタイヤ供給元としてグッドイヤーを選定しました。A321XLRには、グッドイヤーが提供する最も先進的な航空機用タイヤの一つである「フライトラジアルタイヤ」が装着される予定です。

* 2023年6月: ミシュランは、民間航空部門向けに開発された新しいラジアルタイヤ技術を発表しました。ミシュランは、この「エアXスカイライトタイヤ」が前世代のタイヤよりも10~20%軽量であり、トレッドあたりの着陸回数(LPT)において性能が向上していると主張しています。これにより、メンテナンス量の削減と輸送コストの低減が実現します。

以上が、航空機用タイヤ市場の現状と将来に関する詳細な概要です。

このレポートは、世界の航空機用タイヤ市場に関する詳細な分析と将来予測を提供しています。

1. 航空機用タイヤの概要と特徴

航空機用タイヤは、短時間で極めて重い荷重に耐えるよう設計されています。航空機の重量が増加するにつれて、荷重をより均等に分散させるために必要なタイヤの数も増えます。タイヤのトレッドパターンは、強い横風条件下での安定性を確保し、ハイドロプレーニングを防ぐために水を排出し、効果的な制動を可能にするように設計されています。

また、航空機用タイヤには、特定の温度で溶けるように設計されたフューシブルプラグ(ホイール内部に組み込まれる)が装備されています。これは、離陸中止時や緊急着陸時に最大制動が適用された際にタイヤが過熱した場合に、制御された方法で空気を抜くことでタイヤの爆発を防ぎ、より安全な故障モードを提供します。

2. 市場規模と予測

世界の航空機用タイヤ市場は、2024年には23.4億米ドルと推定されています。2025年には24.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.38%で成長し、2030年には30.4億米ドルに達すると見込まれています。

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

3. 市場セグメンテーション

本レポートでは、航空機用タイヤ市場を以下の主要なセグメントに分類して分析しています。

* タイプ別: ラジアルタイヤとバイアスタイヤ。

* サプライヤー別: OEM(相手先ブランド製造)とアフターマーケット。

* エンドユーザー別: 商業航空、軍事航空、一般航空。

* 地域別:

* 北米(米国、カナダ)

* ヨーロッパ(ドイツ、英国、フランス、その他ヨーロッパ)

* アジア太平洋(中国、インド、日本、オーストラリア、その他アジア太平洋)

* ラテンアメリカ(メキシコ、ブラジル)

* 中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東およびアフリカ)

各セグメントについて、市場規模は金額(米ドル)で提供され、主要国における市場規模と予測もカバーされています。

4. 市場のダイナミクスと競争環境

レポートでは、市場の概要、市場の推進要因、市場の阻害要因、およびポーターのファイブフォース分析(サプライヤーの交渉力、買い手/消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)を通じて、市場のダイナミクスを詳細に分析しています。

主要な市場プレーヤーとしては、ブリヂストン株式会社、ミシュラン、グッドイヤー・タイヤ・アンド・ラバー・カンパニー、スペシャリティ・タイヤズ・オブ・アメリカ社、ダンロップ・エアクラフト・タイヤズ社などが挙げられています。これらの企業の市場シェアやプロファイルも調査対象となっています。

5. レポートの構成

本レポートは、序論(調査の前提条件、調査範囲)、調査方法論、エグゼクティブサマリー、市場の機会と将来のトレンドなど、包括的な内容で構成されています。これにより、読者は航空機用タイヤ市場の全体像を把握し、将来の動向を理解することができます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 ラジアル

- 5.1.2 バイアス

-

5.2 サプライヤー

- 5.2.1 OEM

- 5.2.2 アフターマーケット

-

5.3 エンドユーザー

- 5.3.1 商業航空

- 5.3.2 軍用航空

- 5.3.3 一般航空

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.4.1 メキシコ

- 5.4.4.2 ブラジル

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 ベンダー市場シェア

-

6.2 企業プロフィール*

- 6.2.1 ブリヂストン株式会社

- 6.2.2 ミシュラン

- 6.2.3 グッドイヤータイヤ&ラバーカンパニー

- 6.2.4 スペシャリティ・タイヤズ・オブ・アメリカ社

- 6.2.5 ダンロップ・エアクラフト・タイヤズ社

- 6.2.6 ウィルカーソン・カンパニー社

- 6.2.7 ペトラス

- 6.2.8 センチュリータイヤUSA

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機用タイヤは、航空機の安全な運航を支える上で極めて重要な役割を担う部品でございます。その機能は、着陸時の衝撃吸収、離陸時の加速支援、地上走行時の機体支持と方向転換、そして制動時の摩擦力提供と多岐にわたります。一般的な自動車用タイヤとは異なり、航空機用タイヤは、数百トンにも及ぶ機体重量を支え、時速300kmを超える高速での離着陸に耐え、さらに極端な温度変化や高空での低圧環境にも対応できるよう、非常に高い性能と信頼性が求められます。そのため、設計、製造、試験、そしてメンテナンスの全工程において、厳格な航空規格と品質管理が適用されております。

航空機用タイヤには、その構造や用途によっていくつかの種類がございます。構造による分類では、主に「バイアスタイヤ」と「ラジアルタイヤ」の二つが挙げられます。バイアスタイヤは、複数のコード層を斜め方向に重ねて構成されており、高い耐久性と耐損傷性を持ちますが、重量が大きく、高速走行時の発熱が比較的大きいという特徴がございます。主に小型機や一部の旧型機で現在も使用されております。一方、ラジアルタイヤは、コード層を半径方向に配置し、その上にベルト層を持つ構造で、軽量で発熱が少なく、高速性能に優れるため、現代の大型旅客機や貨物機において主流となっております。燃費効率の向上にも寄与すると言われております。また、用途による分類では、機体の大部分の重量を支え、着陸時の衝撃を吸収する「主脚タイヤ」と、操縦性を提供し、地上走行時の方向転換を可能にする「前脚タイヤ」が主要なものでございます。一部の小型機には「尾輪タイヤ」も存在します。さらに、チューブの有無によって「チューブレスタイヤ」と「チューブタイヤ」に分けられますが、現代では軽量でパンク時の空気漏れが緩やかなチューブレスタイヤが一般的でございます。

航空機用タイヤの用途は、航空機の運航サイクル全体にわたります。まず、着陸時には、高速で滑走路に接地する際の強烈な衝撃を吸収し、機体構造への負荷を軽減する役割を担います。次に、離陸時には、機体の全重量を支えながら、滑走路上を高速で加速する際に発生する高負荷に耐えなければなりません。地上走行時、すなわちタキシング時には、駐機場から滑走路への移動や、滑走路からの移動時に機体を安定して支え、パイロットの操縦に応じてスムーズな方向転換を可能にします。そして、最も重要な機能の一つが制動時でございます。ブレーキシステムと連携し、機体を安全かつ迅速に停止させるための十分な摩擦力を提供します。これらの機能は、航空機の安全性と効率的な運航に不可欠であり、タイヤのわずかな異常も重大な事故につながる可能性があるため、常に最高の状態が維持されるよう厳重に管理されております。

航空機用タイヤの性能を支えるためには、多岐にわたる関連技術が不可欠でございます。材料技術においては、天然ゴムと合成ゴム(ブチルゴム、SBRなど)をブレンドし、耐熱性、耐摩耗性、耐オゾン性、耐油性といった厳しい要求を満たす特殊なゴムが開発されております。補強材であるコードには、ナイロンやアラミド繊維(ケブラーなど)が使用され、高強度、高弾性率、耐熱性が求められます。タイヤをホイールに固定するビード部には、高張力鋼線が用いられます。設計・解析技術では、有限要素法(FEM)を用いた構造解析により、タイヤにかかる応力分布、変形、発熱などを詳細にシミュレーションし、最適な形状と構造が設計されます。製造技術においては、精密な成形技術と加硫技術が用いられ、均一な品質と高い信頼性が確保されます。製造後も、X線検査や超音波検査といった非破壊検査技術によって厳格な品質管理が行われます。また、メンテナンス技術も重要であり、定期的な点検、摩耗限度管理、適切な空気圧管理が欠かせません。特に「リトレッド(Retread)」技術は、摩耗したトレッド部分を剥がし、新しいトレッドゴムを貼り付けて再生するもので、コスト削減と環境負荷低減に大きく貢献しております。近年では、タイヤ空気圧監視システム(TPMS)などのセンサー技術の導入により、リアルタイムでの空気圧や温度監視が可能となり、安全性とメンテナンス効率が向上しております。

航空機用タイヤの市場は、世界の航空需要と密接に連動しております。主要なメーカーとしては、ブリヂストン、ミシュラン、グッドイヤー、ダンロップ(住友ゴム工業)といった、自動車用タイヤ市場でも世界的に知られる企業が名を連ねております。これらの企業は、長年にわたり培ってきたゴム技術とタイヤ製造技術を航空機用タイヤに応用し、高い技術力と信頼性を提供しております。市場規模は、新造機の需要、既存機の運航数、そして定期的な交換需要によって変動します。特に、航空機の運航は景気変動や国際情勢、パンデミックなどの影響を受けやすいため、市場もその影響を大きく受けます。航空機用タイヤは、その安全性への要求から、FAA(米国連邦航空局)、EASA(欧州航空安全機関)、JCAB(日本航空局)など、各国の航空当局による非常に厳格な認証プロセスを経なければなりません。これは、設計から製造、試験、そしてメンテナンスに至るまで、全ての段階に適用されるもので、市場参入への高い障壁となっております。また、新品タイヤのコストが高いため、リトレッドタイヤの市場も非常に重要であり、新品タイヤの約半額程度で提供される再生タイヤは、航空会社の運航コスト削減と環境負荷低減に貢献しております。

将来の航空機用タイヤは、航空業界全体の進化と密接に連携しながら、さらなる技術革新が期待されております。まず、燃費効率の向上と積載量増加のため、一層の「軽量化」が求められます。新素材の採用や構造最適化により、この目標が追求されるでしょう。次に、メンテナンスコストの削減と安全性向上のため、「耐久性・長寿命化」が継続的に追求され、耐摩耗性や耐損傷性の向上が図られます。最も注目されるトレンドの一つが「スマートタイヤ化」でございます。センサー技術の進化により、タイヤ内部の空気圧、温度、摩耗状態、さらには構造的な健全性をリアルタイムで監視し、異常を早期に検知するシステムが普及するでしょう。これにより、予知保全(Predictive Maintenance)が可能となり、運航の安全性と効率性が飛躍的に向上すると考えられます。環境対応も重要な課題であり、製造プロセスにおける環境負荷低減、リサイクル性の向上、そして持続可能な素材の利用が推進されるでしょう。また、将来的な電動航空機やeVTOL(電動垂直離着陸機)の普及に伴い、これらの新しい航空機の特性(異なる重量配分、離着陸方式など)に合わせた、全く新しいタイヤ設計が求められる可能性もございます。さらに、設計、製造、検査、メンテナンスの各プロセスにおいて、AIや自動化技術の導入が進み、効率性と品質がさらに向上することが期待されております。航空機用タイヤは、これからも航空技術の最前線で進化を続け、空の安全と発展を支えていくことでしょう。