航空機トーイングトラクター市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

本レポートは、世界の航空機牽引車市場のメーカーを対象とし、タイプ別(従来型、トーバーレス型)、動力源別(ディーゼル、ガス、電気)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機タグ市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、航空機タグ市場の規模、成長トレンド、主要な推進要因、競争環境、および最近の業界動向について詳細に分析したものです。

1. 市場規模と予測

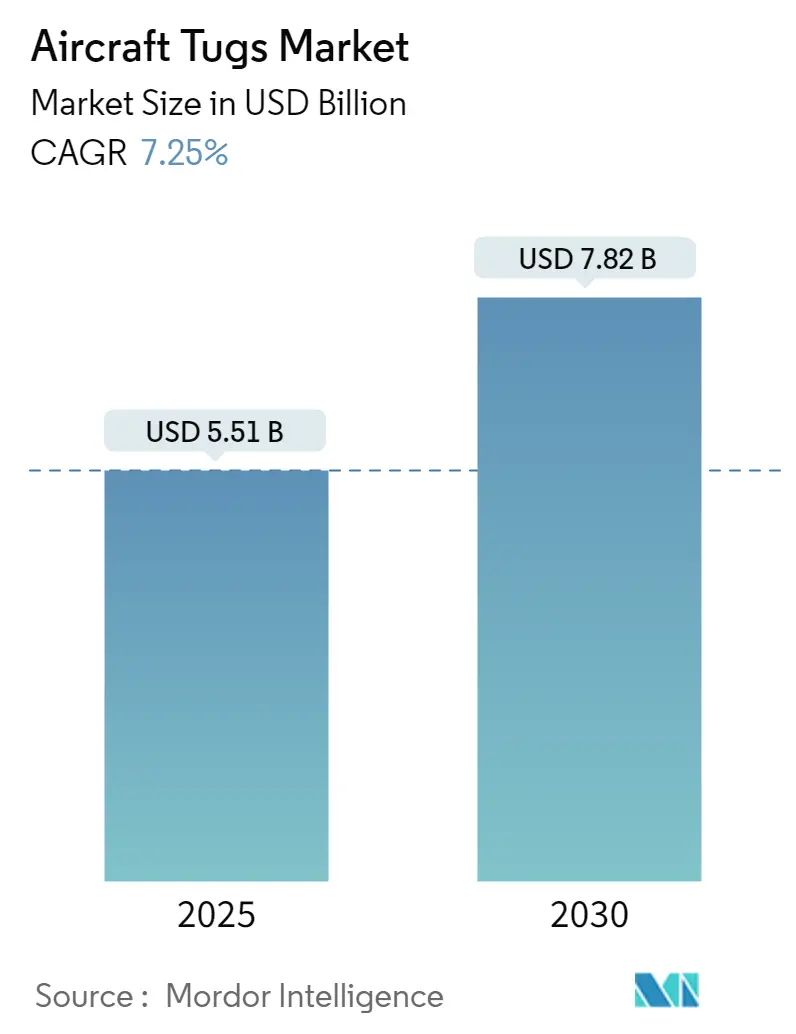

航空機タグ市場の規模は、2025年には55.1億米ドルと推定されており、2030年には78.2億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.25%と見込まれております。

COVID-19パンデミックによる移動制限の解除は、新規航空機の納入、新規路線の開設、およびフライト数の増加を促進し、市場にポジティブな影響を与えています。これにより、空港の地上ハンドラーは、航空機のターンアラウンドタイムを短縮する新世代の地上支援システムへの投資を加速させると予想されます。

市場成長の主要な推進要因としては、新規空港の建設、既存空港の旅客および貨物処理能力を向上させるための拡張、そして空港の民営化といった動きが挙げられます。さらに、空港がカーボンフットプリントの削減を目指す現在の計画は、電動タグの導入を加速させています。遠隔操作プッシュバックタグのような先進技術の統合も、空港の安全かつ効率的な管理に貢献しており、このような空港運営者による「グリーンイニシアチブ」は、今後数年間の市場成長をさらに加速させると期待されています。

2. 主要な市場トレンド

2.1. 電動セグメントの成長

電動タグは、従来のディーゼルまたはガソリン駆動のタグと比較して、信頼性が高く、取り扱いが容易であるという利点があります。また、空港の排出ガスレベルに対する懸念が高まる中、航空会社は電動地上車両の使用に焦点を移しています。

具体的な事例として、2021年1月にはミュンヘン空港が、ワイドボディ機を牽引可能で最高時速32kmに達する電動タグを地上ハンドリングフリートに導入しました。また、KLM航空は2020年にアムステルダム・スキポール空港で電動タグの試験運用を実施しています。スキポール空港は、「グリーン空港プログラム」の一環として、炭素排出量の削減と燃料節約のためにハイブリッドタグにも投資しています。世界中の多くの空港が、地上支援車両からの排出ガス削減に向けて同様のアプローチを取っており、これらのプロジェクトは将来的に空港や航空会社が地上ハンドリングサービスを強化する上で極めて重要となるでしょう。

2.2. アジア太平洋地域の高い成長率

アジア太平洋地域は、今後数年間で最も高い成長を遂げると予測されています。これは主に、中国やインド政府による空港数増加に向けた大規模な投資が背景にあります。過去数年間、中国、インド、日本、韓国などの国々では、空港が処理する旅客数が急速に増加しています。これに対応するため、同地域の政府および空港当局は、空港の建設と拡張に多額の投資を発表しています。

例えば、2022年4月には、韓国の国土交通部が加徳島に新空港を建設するため、13.7兆韓国ウォン(約109.7億米ドル)を投資する計画を発表しました。この空港は海上浮体構造物として建設されるオフショア空港となる予定で、同国南東地域の航空交通需要の増加に対応することを目指しています。同様に、2022年2月には、アダニ・グループの子会社であるアダニ・エアポート・ホールディングスとインド空港庁が、インドのマハラシュトラ州ナビムンバイに23億米ドルを投じて空港を建設していました。この新空港は、世界でも数少ない「グリーンフィールド」国際最先端空港の一つとなり、世界クラスの施設を提供し、2030年には年間6,000万人の旅客を処理する能力を持つと見込まれています。このような投資と開発は、航空市場ひいては同地域の航空機タグ市場の成長を牽引することになるでしょう。

3. 競争環境

航空機タグ市場は断片化されており、多数のプレイヤーがエンドユーザーのビジネス要件に対応するために事業を展開しています。市場の主要なプレイヤーには、Textron Inc. (Ground Support Equipment Inc.)、John Bean Technologies Corp、Tronair, Inc.、TREPEL Airport Equipment GmbH、Tinka Resources Limitedなどが挙げられます。

航空会社と地上車両メーカーは、地上運用の改善、メンテナンスの軽減、ドライバーの快適性の向上、および汚染の削減を実現する新しい先進車両の開発において密接に協力しています。また、メーカーは、異なる航空会社の需要に応えるため、様々な駆動容量を持つ新しい車両で製品ポートフォートリオを拡大しようと努めています。例えば、2022年10月には、Textron GSEがパリのル・ブルジェで開催されたGSE Expo Europeイベントで、新型のTUG Enduranceバゲージトラクターを発表しました。このような開発は、市場の競争環境に影響を与えると予想されます。

4. 最近の業界動向

* 2023年6月: ロクプリヨ・ゴピナート・ボルドロイ国際空港が、地上運用を処理するための初の電気自動車タグを導入しました。

* 2023年4月: エア・インディアは、排出ガス削減戦略の一環として、デリーおよびベンガルール空港でエアバスA320の操縦にパイロット制御牽引トラクターを使用する運用を開始すると発表しました。

これらの動向は、航空機タグ市場が持続可能性と効率性を追求する方向へと進化していることを示しており、今後の市場のさらなる発展が期待されます。

このレポートは、世界の航空機牽引車(Aircraft Tugs)市場に関する包括的な分析を提供しています。

1. はじめに

航空機牽引車とは、空港のゲートから航空機を押し出すプッシュバック、格納庫とゲートの間での牽引、修理のための移動など、航空機の地上移動に使用される外部動力式の車両です。これらは航空機の地上支援設備(Ground Support Equipment)の一部であり、小型機から大型機まで幅広い航空機の移動に対応できるよう設計されています。本調査では、研究の前提条件と範囲が明確に設定されています。

2. 調査方法論

市場分析に用いられた詳細な調査方法論が本レポートに記載されています。

3. エグゼクティブサマリー

市場の主要な調査結果が簡潔にまとめられています。

4. 市場ダイナミクス

市場の概要に加え、市場の成長を促進する要因(Market Drivers)と、成長を阻害する要因(Market Restraints)が詳細に分析されています。また、業界の魅力を評価するために、ポーターのファイブフォース分析が実施されており、買い手/消費者の交渉力、供給業者の交渉力、新規参入の脅威、代替製品の脅威、そして競争の激しさが検討されています。

5. 市場セグメンテーション

市場は以下の主要な基準に基づいて詳細にセグメント化されています。

* タイプ別:

* 従来型(Conventional): 牽引バーを使用して航空機を移動させるタイプです。

* トーバーレス型(Towbarless): 牽引バーを使用せず、航空機のノーズギアを直接持ち上げて移動させるタイプで、操作の効率性と安全性が向上しています。

* 動力源別:

* ディーゼル(Diesel): 高い出力と信頼性を持つ従来の動力源です。

* ガス(Gas): ディーゼルに比べて排出ガスが少ない選択肢として利用されます。

* 電気(Electric): 環境負荷が低く、静音性に優れるため、近年導入が進んでいます。

* 地域別:

* 北米: 米国、カナダが含まれます。

* 欧州: ドイツ、英国、フランス、その他欧州諸国が含まれます。

* アジア太平洋: 中国、日本、インド、その他アジア太平洋諸国が含まれます。

* ラテンアメリカ: ブラジル、メキシコ、その他ラテンアメリカ諸国が含まれます。

* 中東・アフリカ: アラブ首長国連邦、サウジアラビア、その他中東・アフリカ諸国が含まれます。

6. 競争環境

主要ベンダーの市場シェア分析と、以下の主要企業のプロファイルが提供されています(一部抜粋):

Textron Inc. (Ground Support Equipment Inc.)、John Bean Technologies Corp.、Tronair, Inc.、MULAG、LEKTRO, Inc.、Tinka Resources Limited、TREPEL Airport Equipment GmbH、MOTOTOK、Airtug LLC、Kalmar Motor AB、Goldhofer AG、Fresia SPAなど。

7. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドが特定され、詳細に分析されています。

市場規模と予測

世界の航空機牽引車市場は、2024年には51.1億米ドルと推定されています。2025年には55.1億米ドルに達すると予測されており、その後2030年まで年平均成長率(CAGR)7.25%で成長し、2030年には78.2億米ドルに達すると見込まれています。

主要な市場動向

* 最大の市場シェア: 2025年において、北米地域が航空機牽引車市場で最大の市場シェアを占めると予測されています。

* 最も急速に成長する地域: アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。これは、同地域の航空交通量の増加と空港インフラの継続的な拡充が主な要因と考えられます。

このレポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の全体像を把握するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の制約

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 従来型

- 5.1.2 トーバーレス

-

5.2 動力源

- 5.2.1 ディーゼル

- 5.2.2 ガス

- 5.2.3 電動

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 テキストロン社(グラウンドサポートイクイップメント社)

- 6.2.2 ジョン・ビーン・テクノロジーズ社

- 6.2.3 トロネア社

- 6.2.4 ムーラグ

- 6.2.5 レクトロ社

- 6.2.6 ティンカ・リソーシズ・リミテッド

- 6.2.7 トレペル・エアポート・イクイップメント社

- 6.2.8 モトトック

- 6.2.9 エアタグLLC

- 6.2.10 カルマー・モーターAB

- 6.2.11 ゴールドホーファーAG

- 6.2.12 フレシアSPA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機トーイングトラクターは、自力で地上を移動できない航空機を牽引または推進するために設計された特殊車両です。空港のグランドハンドリング作業において不可欠な存在であり、航空機を駐機スポットから滑走路へ押し出すプッシュバック作業や、整備ハンガー、貨物ターミナル、別の駐機スポットなど、空港内の様々な場所へ移動させるトーイング作業に用いられます。その最大の役割は、航空機の安全かつ効率的な地上移動を確保することにあり、非常に高い牽引力と精密な操作性が求められます。

このトラクターにはいくつかの種類があります。まず、牽引方式による分類では、「トーバー式」と「トーバーレス式」が挙げられます。トーバー式は、航空機のノーズギア(前輪)にトーバーと呼ばれる牽引棒を接続して牽引する最も一般的なタイプで、幅広い種類の航空機に対応できる汎用性が特徴です。一方、トーバーレス式は、航空機のノーズギアを直接持ち上げて牽引する方式で、トーバーの着脱作業が不要なため、作業効率が非常に高いという利点があります。特に大型機や超大型機のハンドリングにおいて採用が進んでいます。次に、動力源による分類では、「ディーゼルエンジン式」「電動式」「ハイブリッド式」があります。ディーゼルエンジン式は、高い出力と信頼性、長時間の連続稼働が可能であることから、現在でも主流を占めています。電動式は、排ガスゼロ、低騒音という環境性能の高さが特徴で、バッテリー技術の進化に伴い、特に屋内作業や環境規制の厳しい空港での普及が進んでいます。ハイブリッド式は、ディーゼルと電動の利点を組み合わせたもので、燃費効率と環境性能のバランスに優れています。さらに、牽引能力によっても分類され、小型機用から、中型機、大型機、そしてエアバスA380のような超大型機に対応するモデルまで、航空機の重量に応じた幅広いラインナップが存在します。

航空機トーイングトラクターの主な用途は多岐にわたります。最も頻繁に行われるのは「プッシュバック」で、駐機スポットに停止している航空機を、自力で後退できないため、滑走路へ向かうために後方に押し出す作業です。次に「トーイング」は、駐機スポットから整備ハンガー、貨物ターミナル、あるいは別の駐機スポットへと、空港内の長距離を航空機を牽引して移動させる作業を指します。また、「ポジショニング」として、整備作業や格納のために、航空機を正確な位置に微調整して移動させる際にも使用されます。緊急時には、故障した航空機や立ち往生した航空機を安全な場所へ移動させる役割も担います。

関連技術の進化も目覚ましいものがあります。動力性能においては、高出力かつ燃費効率の良いエンジン、効率的なトランスミッション、回生ブレーキシステムなどが採用され、高い牽引力と経済性を両立させています。安全性に関しては、アンチロックブレーキシステム(ABS)やトラクションコントロールシステム(TCS)といった車両安定化技術に加え、衝突防止システム、死角監視カメラ、各種センサー技術が導入され、オペレーターの視認性向上と事故防止に貢献しています。緊急停止機能やオペレーター保護構造も重要な要素です。操作性においては、人間工学に基づいた運転席設計、精密なステアリングシステム、ジョイスティック操作などが採用され、オペレーターの負担軽減と正確な操作を可能にしています。近年では、GPSやRTK-GPSを用いた自動運転・半自動運転技術の開発も進められています。環境性能の面では、最新の排ガス規制(Tier4 Finalなど)に対応したエンジンの採用はもちろん、電動化や燃料電池技術の導入、低騒音設計などが進められています。メンテナンス性に関しても、車両の状態を診断するシステムやモジュール化された部品、さらにはIoT技術を活用した遠隔監視システムが導入され、効率的な保守管理が実現されています。

市場背景を見ると、航空機トーイングトラクター市場は、世界の航空旅客・貨物輸送量の増加に伴う航空機数の増加、空港インフラの拡張、新規空港建設、そして既存車両の老朽化に伴う買い替え需要によって成長を続けています。主要メーカーとしては、フランスのTLD、ドイツのGoldhoferやSchopf、フィンランドのKalmar、米国のJBT AeroTechやLektroなどが世界的に知られています。日本国内では新明和工業などがこの分野で活躍しています。特にアジア太平洋地域では、経済成長と航空需要の伸びが顕著であり、市場拡大の大きな牽引役となっています。また、環境規制の強化は、電動化や低排出ガス車両へのシフトを加速させており、市場のトレンドを形成しています。自動化や省人化へのニーズも高まっており、これが技術開発の重要なドライバーとなっています。

将来展望としては、まず「電動化の加速」が挙げられます。バッテリー技術のさらなる進化と充電インフラの整備により、電動式トーイングトラクターは今後さらに普及が進むと予想されます。将来的には、燃料電池トラクターの実用化も期待されており、空港の脱炭素化に大きく貢献するでしょう。次に、「自動運転・遠隔操作」の導入が本格化すると見られています。空港内の定型的な移動作業における自動運転化は、オペレーターの負担軽減、安全性向上、そして運行効率の最適化をもたらします。AIや高度なセンサー技術の融合により、より複雑な状況にも対応できる自律走行が実現される可能性があります。また、「コネクテッド化」も重要なトレンドです。IoT技術を活用した車両の状態監視、予知保全、運行管理の最適化が進み、空港全体のグランドハンドリング業務の効率化に貢献します。さらに、「多機能化・モジュール化」も進むでしょう。異なる航空機に対応できる汎用性の高い設計や、用途に応じたアタッチメントの交換が容易なモジュール構造により、一台のトラクターで多様なニーズに対応できるようになります。最終的に、騒音、振動、排ガスのさらなる削減、リサイクル可能な素材の使用など、環境負荷低減への取り組みは今後も継続され、持続可能な空港運営に貢献する重要な要素であり続けるでしょう。