航空機用窓・風防市場:規模・シェア分析、成長動向と予測 (2025-2030年)

航空機用窓および風防市場レポートは、航空機タイプ別(民間航空、軍用航空など)、透明度タイプ別(客室窓、コックピット風防など)、材料別(ガラス積層材、アクリル、ポリカーボネート、ハイブリッドなど)、エンドマーケット別(OEM、アフターマーケット)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

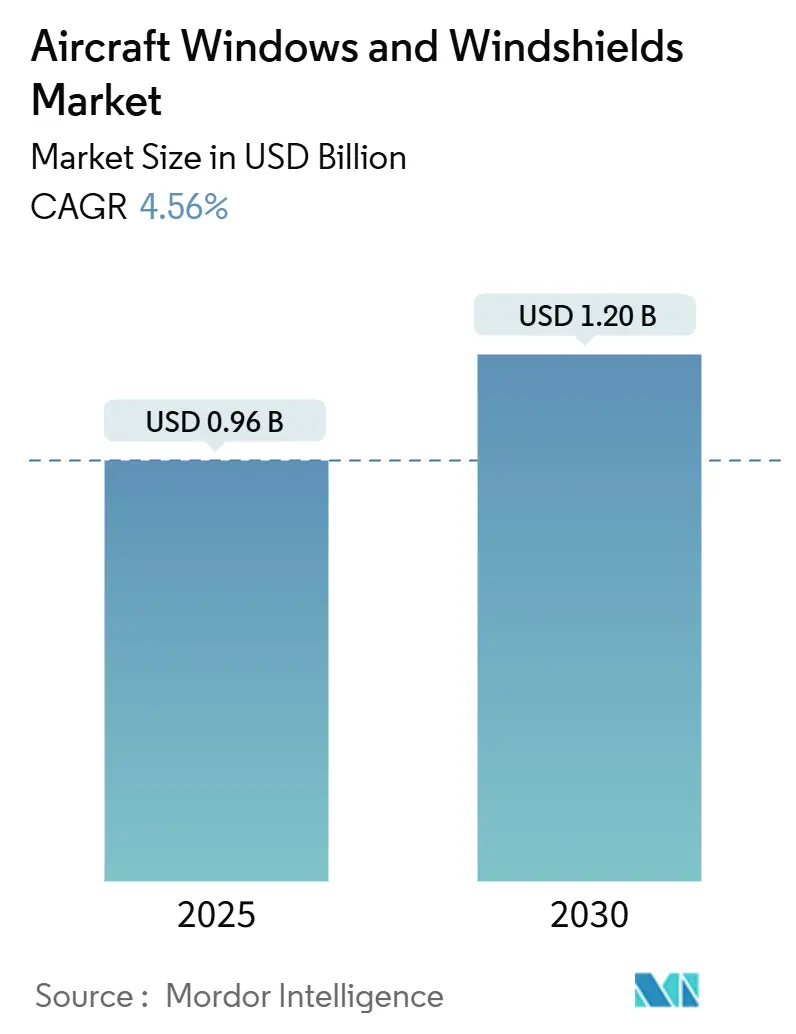

航空機用窓・風防市場は、2025年に0.96億米ドルに達し、2030年までに年平均成長率(CAGR)4.56%で拡大し、1.20億米ドルに達すると予測されています。この成長は、世界の民間航空の継続的な成長と、老朽化した航空機の堅調な交換サイクルによって支えられています。現在の需要は、新型ジェット機の生産加速に伴う新造機(OEM)向けと、航空機の耐用年数延長によるアフターマーケット向けの二つの収益源に支えられています。ボーイング社は2043年までに43,975機、エアバス社は2025年から2044年までに43,420機の納入を予測しており、長期的な生産増加サイクルが示唆されています。これにより、あらゆる透明部品カテゴリーでOEMの販売量が増加すると見込まれます。キャビン窓は、航空会社の改修による乗客の快適性向上から恩恵を受けており、コックピット風防は、ヘッドアップディスプレイ(HUD)の統合やより厳格な耐衝撃性基準によって進化しています。素材の革新も競争環境を変化させており、ポリカーボネートは軽量化の利点から最も速い成長を遂げています。認証のハードルがあるため、サプライヤーの集中度は中程度に維持されていますが、スマート窓技術は新たな参入企業にプレミアムな機会を創出しています。

主要なレポートのポイント

* 航空機タイプ別: 民間航空が2024年に市場シェアの83.42%を占め、2030年までにCAGR 5.12%で成長すると予測されています。

* 透明部品タイプ別: キャビン窓が2024年に収益シェアの63.44%を占め、コックピット風防は2030年までにCAGR 5.42%で成長すると見込まれています。

* 素材別: ガラス積層材が2024年に市場シェアの46.24%を占めましたが、ポリカーボネートは2025年から2030年の間にCAGR 6.21%で成長すると予測されています。

* エンドマーケット別: OEMチャネルが2024年の市場価値の58.76%を占めましたが、アフターマーケットは2030年までにCAGR 6.37%で拡大すると予測されています。

* 地域別: 北米が2024年に37.65%のシェアで市場をリードし、アジア太平洋地域は2030年までに最速のCAGR 6.12%で成長すると予想されています。

世界の航空機用窓・風防市場のトレンドと洞察

市場の牽引要因

* 世界の民間航空機フリートの拡大(CAGRへの影響:+1.8%): エアバス社は2043年までにアジア太平洋地域だけで19,500機の新規ジェット機が必要と予測しており、これは世界需要の46%に相当します。ボーイング社の世界予測43,975機も、今後10年間の生産ブームを示唆しています。ナローボディ機プログラムが納入の約68%を占め、標準的なキャビン窓の大量需要を確保しています。中東の航空会社も2035年までに年間5.1%でフリートを拡大しており、OEMの受注をさらに押し上げています。

* 老朽化したナローボディ航空機プラットフォームからの交換需要(CAGRへの影響:+1.2%): 航空会社は、次世代モデルで最大25%の燃料消費削減を実現するため、旧型ナローボディ機を順次退役させています。エアバス社は2044年までに18,930機がレガシー機と交換されると予測しており、認証済み透明部品のアフターマーケット取引が大量に発生する見込みです。コンポーネントMRO(整備・修理・オーバーホール)の収益は、パンデミック前の水準を上回り、CAGR 4.3%で増加しており、コックピット風防の修理やキャビン窓の改修需要を高めています。

* 航空機透明部品のメンテナンスおよび改修需要の増加(CAGRへの影響:+0.9%): 航空会社が運用コストの削減を追求する中、2024年には中古利用可能部品(USM)の量が前年比で約50%増加しました。透明部品はUSMバスケットの重要な部分を占めています。2024年の市場価値の41.24%を占めるアフターマーケットは、FAA諮問通達25.775-1により光学的な透明度と構造的健全性に関する検査サイクルが厳格化されているため、OEM納入を上回るペースで成長すると予測されています。

* 燃料効率のための軽量で耐久性のある窓材の進歩(CAGRへの影響:+0.7%): 航空会社は重量の削減を重視しており、バードストライク基準を満たしながら質量を削減できるポリカーボネート製剤の需要が高まっています。ポリカーボネートは他のどの素材クラスよりも高いCAGR 6.21%で成長しており、耐衝撃性と燃料節約のための軽量化を実現しています。

* 現代航空機キャビンにおけるスマート窓技術の統合の増加(CAGRへの影響:+0.5%): エレクトロクロミックポリマーの研究では、400℃を超える熱安定性で最大97%の光学コントラストが実証されており、調光、UVフィルタリング、熱制御を一つのアセンブリに統合した多機能透明部品への道が開かれています。

* 耐衝撃性グレージングシステムの開発を推進する安全性要件の強化(CAGRへの影響:+0.4%): 厳格化する安全性要件が、より堅牢な窓・風防システムの開発を促進しています。

市場の抑制要因

* 長期化する認証および規制承認のタイムライン(CAGRへの影響:-0.8%): 認証プロセスの長期化は、製品の更新サイクルを遅らせ、開発コストを増加させ、航空機用窓・風防市場へのイノベーションの浸透速度を低下させます。特にスマート窓は構造的およびサイバーセキュリティの基準を満たす必要があるため、複雑性が増しています。

* 航空宇宙グレード原材料価格の変動(CAGRへの影響:-0.6%): 航空宇宙グレードのガラス、ポリカーボネート樹脂、導電性コーティングの価格変動は、特に2〜3年先の価格を固定する長期OEM契約において、利益率を圧迫します。特殊なITOおよび金コーティング施設のサプライチェーン集中がこのリスクを悪化させています。

* 世界のITOおよび金コーティング蒸着施設の容量制限(CAGRへの影響:-0.4%): 特定の専門工場における容量の制約は、生産と供給に影響を与える可能性があります。

* センサー統合型航空機窓に対するサイバーセキュリティ要件のエスカレート(CAGRへの影響:-0.2%): センサーが統合された窓に対するサイバーセキュリティ要件の増加は、開発コストと複雑性を高める可能性があります。

セグメント分析

* 航空機タイプ別:民間航空が市場を牽引

民間航空セグメントは、エアバスとボーイングの単通路機受注残の増加により、2030年までにCAGR 5.12%で成長すると予測されています。ナローボディ機プログラムは短距離ネットワークの拡大により数量でリードしていますが、ワイドボディ機はコックピットおよび客室窓の面積が大きいため、1機あたりのドル換算コンテンツが高くなります。北米とアジア太平洋地域の航空会社が運用コストの優位性を得るためにフリート更新を優先しているため、民間航空機の納入が市場シェアの83.42%を占めています。

* 透明部品タイプ別:キャビン窓がリードし、コックピットにイノベーション

キャビン窓は2024年に航空機用窓・風防市場規模の63.44%を占め、単通路機および双通路機プログラム全体での高い数量を反映しています。コックピット風防は、ヘッドアップディスプレイ(HUD)インターフェースや高度な加熱グリッドが新しい設計を必要とするため、CAGR 5.42%で最も速く成長する透明部品と予測されています。バードストライク耐性に関する規制が厳格化されていることも、早期の交換サイクルを促し、市場に貢献しています。

* 素材別:ポリカーボネートの成長にもかかわらず、ガラス積層材がリーダーシップを維持

ガラス積層材は2024年に46.24%のシェアを占めましたが、二桁の軽量化を約束するポリカーボネートに徐々にシェアを奪われています。熱勾配と衝撃荷重が最も厳しいコックピット領域では、高強度ガラスが不可欠であり、その主要な地位を維持しています。CAGR 6.21%で成長しているポリカーボネートパネルは、質量削減による燃料消費量の削減を実現し、航空会社の脱炭素化へのコミットメントと一致しています。

* エンドマーケット別:OEMが優勢もアフターマーケットが加速

堅調なジェット旅客機生産率により、OEM出荷は2024年の収益の58.76%を占めました。しかし、アフターマーケットは、いくつかの地域で平均機齢が11年を超える老朽化したフリートに牽引され、CAGR 6.37%でより速く成長しています。安全規制により、光学的な曇りや微細な亀裂に対する定期的な透明部品の検査が義務付けられており、交換販売を刺激しています。

地域分析

北米は、確立された製造クラスターと密度の高い航空会社ネットワークを反映し、世界の収益の37.65%を占めました。絶対的な成長は控えめですが、この地域は最も古い飛行フリートの一つを保有しているため、アフターマーケットの需要は高いです。アジア太平洋地域は、2043年までに19,500機の新規ジェット機を必要とする前例のない航空機パイプラインを背景に、CAGR 6.12%で拡大するブレイクアウト地域です。ヨーロッパは成熟していますが技術的に豊かな基盤を誇り、強化ガラス積層材やエレクトロクロミックサブアセンブリの高価値輸出を支えています。

競争環境

サプライヤーの集中度は中程度で、上位5社が市場シェアの50%以上を占めています。PPG Industriesは、3億米ドルの航空宇宙分野の受注残と、航空会社のハブに近い世界規模の修理ステーションネットワークを通じて市場をリードしています。Saint-Gobainは、異業種間のグレージング専門知識を活用し、最近ではフラットガラス生産ラインの試運転時間を半減させる自動化を導入しました。技術差別化が進んでおり、Gentexはエレクトロクロミック窓の分野で優位に立ち、数千万個の調光可能デバイスを出荷しています。垂直統合が主要な戦略であり、主要企業は知的財産を保護し、リードタイムを短縮するために、コーティング蒸着、オートクレーブラミネーション、認証試験を社内で行っています。

主要企業

* PPG Industries, Inc.

* Gentex Corporation

* The NORDAM Group LLC

* Saint-Gobain Aerospace (Saint-Gobain Group)

* GKN Aerospace Services Limited (Melrose plc)

最近の業界動向

* 2025年5月:Gentex Corporationは、より大きなアクティブエリアと改善されたスイッチング速度を特徴とする次世代の航空宇宙用調光可能ガラス製品を発表しました。

* 2025年1月:デルタ航空とエアバスは、持続可能な航空燃料(SAF)およびUpNext技術デモンストレーターに関する協力を拡大しました。

* 2024年3月:MITは、将来の窓の亀裂耐性を向上させるため、複合積層材を強化するナノステッチング技術を発表しました。

世界の航空機窓・風防市場に関する本レポートは、2030年までに市場規模が12億米ドルに達し、年平均成長率4.56%で成長すると予測しております。

市場の成長を牽引する主な要因は多岐にわたります。具体的には、世界的な民間航空機隊の拡大、老朽化したナローボディ機の交換需要、航空機透明部品のメンテナンスおよび改修需要の増加が挙げられます。また、燃料効率向上に貢献する軽量で耐久性の高い窓材の技術進歩、現代の航空機客室におけるスマート窓技術の統合の進展、そして耐衝撃性グレージングシステムの開発を促す安全性要件の強化も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。これには、長期にわたる認証および規制承認プロセス、航空宇宙グレード原材料価格の変動性、ITO(酸化インジウムスズ)および金コーティング施設の生産能力の限界、さらにセンサー統合型航空機窓に対するサイバーセキュリティ要件の厳格化などが含まれます。

本レポートでは、市場を様々な側面から詳細に分析しております。航空機タイプ別では、民間航空(ナローボディ、ワイドボディ、リージョナルジェット)、軍用航空(戦闘機、輸送機、特殊任務機、ヘリコプター)、一般航空(ビジネスジェット、商用ヘリコプター)に分類しています。透明部品タイプ別では、客室窓、コックピット風防、その他に焦点を当てています。使用される材料では、ガラス積層材、アクリル、ポリカーボネート、ハイブリッド材を、エンドマーケットでは、OEM(新造機メーカー)とアフターマーケット(補修・交換市場)を対象としています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの各市場を詳細に調査しています。

特に、民間航空機セグメントが市場需要の83.42%(2024年時点)を占め、エアバスやボーイングの単通路機プログラムの拡大が引き続き需要を牽引すると見込まれています。材料の観点からは、軽量化と優れた耐衝撃性を提供するポリカーボネートが注目されており、年平均成長率6.21%で、従来のガラス積層材を上回る成長を遂げると予測されています。

地域別では、アジア太平洋地域が2030年までの期間において年平均成長率6.12%で最も急速な成長を遂げると予測されており、これは同地域における19,500機もの新規航空機需要に大きく支えられています。スマート窓、特に電子調光窓(EDW)は、乗客の快適性と運用効率を向上させるため、航空会社による客室改修やOEMによる新造機への技術統合を促進しています。しかし、新しい透明部品技術の迅速な導入は、長期にわたる認証サイクルや新たなサイバーセキュリティ基準によって阻害される可能性があり、特に小規模サプライヤーにとってはコストと時間の負担が増大する要因となっています。

競争環境の分析では、PPG Industries, Inc.、GKN Aerospace Services Limited、Saint-Gobain Aerospace、Gentex Corporation、Lee Aerospace, Inc.、The NORDAM Group LLC、Gauzy Ltd.など、主要な市場参加企業のプロファイル、市場集中度、戦略的動向、市場シェア分析が含まれております。

最後に、本レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても評価し、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の民間航空機フリートの拡大

- 4.2.2 老朽化したナローボディ航空機プラットフォームからの交換需要

- 4.2.3 航空機透明部品のメンテナンスおよび改修需要の増加

- 4.2.4 燃費効率のための軽量で耐久性のある窓材の進歩

- 4.2.5 現代の航空機キャビンにおけるスマートウィンドウ技術の統合の増加

- 4.2.6 耐衝撃性グレージングシステムの開発を推進する安全性要件の強化

-

4.3 市場の制約

- 4.3.1 長期化する認証および規制承認の期間

- 4.3.2 航空宇宙グレード原材料価格の変動

- 4.3.3 世界のITOおよび金コーティング成膜施設の容量制限

- 4.3.4 センサー統合型航空機窓に対するサイバーセキュリティ要件の強化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 航空機タイプ別

- 5.1.1 商業航空

- 5.1.1.1 ナローボディ

- 5.1.1.2 ワイドボディ

- 5.1.1.3 リージョナルジェット

- 5.1.2 軍用航空

- 5.1.2.1 戦闘機

- 5.1.2.2 輸送機

- 5.1.2.3 特殊任務機

- 5.1.2.4 ヘリコプター

- 5.1.3 一般航空

- 5.1.3.1 ビジネスジェット

- 5.1.3.2 商業用ヘリコプター

-

5.2 透明度タイプ別

- 5.2.1 客室窓

- 5.2.2 コックピット風防

- 5.2.3 その他

-

5.3 材料別

- 5.3.1 ガラス積層板

- 5.3.2 アクリル

- 5.3.3 ポリカーボネート

- 5.3.4 ハイブリッド

-

5.4 エンドマーケット別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 スペイン

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 PPG Industries, Inc.

- 6.4.2 GKN Aerospace Services Limited (Melrose plc)

- 6.4.3 Saint-Gobain Aerospace (Saint-Gobain Group)

- 6.4.4 Gentex Corporation

- 6.4.5 Lee Aerospace, Inc.

- 6.4.6 The NORDAM Group LLC

- 6.4.7 Gauzy Ltd.

- 6.4.8 Llamas Plastics, Inc.

- 6.4.9 Aviation Glass & Technology B.V.

- 6.4.10 Control Logistics Inc.

- 6.4.11 Plexiweiss GmbH

- 6.4.12 Research Frontiers Inc.

- 6.4.13 LP Aero Plastics Inc.

- 6.4.14 Tech-Tool Plastics, Inc.

- 6.4.15 Cee Bailey’s Aircraft Plastics, Inc.

- 6.4.16 Great Lakes Aero Products, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用窓・風防は、航空機の安全性、快適性、そして運航効率を支える上で極めて重要な役割を果たす透明な構造部品です。これらは単なる視界確保のための開口部ではなく、高度な技術と厳格な要件に基づいて設計・製造されています。

まず、その定義についてですが、航空機用窓・風防とは、航空機の操縦席(コックピット)や客室、あるいは特殊な観測用途のために機体に設けられる透明な部分全般を指します。操縦席に設けられるものは特に「風防(Windshield)」と呼ばれ、機体の最前部に位置し、最も厳しい環境に晒されます。客室に設けられるものは「客室窓(Cabin Window)」と呼ばれ、乗客の視界確保と快適性に寄与します。これらは、機内外の圧力差に耐え、外部からの衝撃を吸収し、乗員・乗客を保護するという多岐にわたる機能を持ち合わせています。

次に、種類についてですが、主にその用途、材料、構造によって分類されます。用途別では、前述の操縦席用風防、操縦席用サイドウィンドウ、客室窓、非常口窓、そして観測窓やカメラ窓といった特殊用途窓があります。材料別では、アクリル樹脂(PMMA)、ポリカーボネート、強化ガラス、そしてこれらを組み合わせた複合材料が主流です。アクリル樹脂は軽量で加工性に優れ、客室窓や一部の操縦席窓に用いられます。ポリカーボネートはアクリルよりも耐衝撃性に優れますが、耐擦傷性や耐熱性に課題があります。強化ガラスは優れた耐熱性、耐擦傷性、光学特性を持ちますが、重く、加工が難しいという特徴があります。これらの材料は、単独で用いられることは少なく、多くは多層構造として組み合わされます。例えば、操縦席用風防では、外側に強化ガラス、内側にアクリルやポリカーボネート、そしてその間に中間膜を挟んだ三層以上の構造が一般的です。これにより、耐衝撃性、耐圧性、そして万が一の破損時にも破片が飛散しないフェイルセーフ性を確保しています。客室窓も通常、二重または三重構造となっており、外側の窓が与圧維持の主たる役割を担い、内側の窓は傷防止や断熱の役割を果たします。

用途についてさらに詳しく見ていくと、第一に、操縦士の安全な運航のためのクリアな視界確保が挙げられます。特に離着陸時や悪天候下では、歪みのない正確な視界が不可欠です。第二に、高高度飛行時の機内外の大きな圧力差に耐え、機内の与圧を維持する機能です。これにより、乗員・乗客は快適な環境で過ごすことができます。第三に、鳥衝突(バードストライク)、雹、紫外線、放射線といった外部からの衝撃や有害な要素から機体と搭乗者を保護する役割です。特に鳥衝突は高速飛行中の航空機にとって深刻な脅威であり、風防には極めて高い耐衝撃性が求められます。第四に、機体構造の一部として、胴体の強度と剛性を維持する構造的な役割も担っています。また、騒音低減や断熱性も重要な機能であり、快適な機内環境の維持に貢献しています。

関連技術としては、多岐にわたる高度な技術が投入されています。まず、前述の多層構造技術は、異なる材料の特性を最大限に引き出し、複合的な性能を実現する上で不可欠です。次に、加熱システムは、風防や窓の曇り止め、着氷防止のために重要です。これは、電熱線が埋め込まれたタイプや、導電性コーティングを施したタイプなどがあります。表面処理・コーティング技術も進化しており、傷防止、紫外線カット、防眩、撥水、帯電防止といった様々な機能が付与されています。また、窓と機体構造を確実に固定するための接着技術や、応力集中を避けるための設計技術も重要です。光学品質の確保も極めて重要であり、歪みのないクリアな視界を提供するために、高精度な成形、研磨、熱処理技術が用いられています。さらに、有限要素法などのシミュレーション技術を用いた応力解析により、設計段階から最適な形状と構造が追求されています。

市場背景としては、航空機用窓・風防の市場は、民間航空機の新規製造、既存機のメンテナンス・交換需要、そして軍用機の需要によって支えられています。主要なサプライヤーとしては、PPG Aerospace、Saint-Gobain Sully、GKN Aerospace、そして日本のAGC株式会社などが挙げられます。これらの部品は、航空機の安全性に直結するため、FAA(連邦航空局)やEASA(欧州航空安全機関)といった航空当局による極めて厳格な認証要件を満たす必要があります。耐鳥衝突試験、耐圧試験、耐疲労試験など、多岐にわたる厳しい試験をクリアしなければなりません。このため、高度な技術と品質管理が求められ、部品単価も高価になる傾向があります。航空需要の変動、新型機の開発動向、そして環境規制の強化などが市場に影響を与える要因となっています。

将来の展望としては、さらなる技術革新が期待されています。一つは、軽量化と高強度化を両立させる新素材の開発です。複合材料やセラミック系材料の研究が進められており、これにより燃費効率の向上や安全性のさらなる向上が見込まれます。二つ目は、「スマートウィンドウ」の進化です。エレクトロクロミック技術やSPD(Suspended Particle Device)技術を用いた調光機能付き窓は、すでに一部の航空機で採用されていますが、将来的にはAR(拡張現実)表示機能や、自己修復機能を持つ窓なども開発される可能性があります。これにより、乗客はよりパーソナライズされた情報やエンターテイメントを享受でき、操縦士は運航に必要な情報を直接風防に表示できるようになるかもしれません。三つ目は、窓の大型化や一体化です。これにより、乗客の開放感を高めるとともに、機体構造の簡素化や軽量化にも寄与する可能性があります。四つ目は、環境対応です。リサイクル性の高い材料の開発や、製造プロセスにおける省エネルギー化、有害物質の削減などが求められています。最後に、外部環境をモニタリングするセンサーの統合や、異常を検知する自己診断機能の搭載なども、将来的な技術トレンドとして注目されています。これらの進化は、航空機の安全性、快適性、そして効率性を新たなレベルへと引き上げるでしょう。