航空機用ワイパーシステム市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

航空機用ワイパーシステム市場は、航空機タイプ(商用航空機、軍用航空機、その他の航空機タイプ)、フィット(ラインフィット、レトロフィット)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用フロントガラスワイパーシステム市場の概要

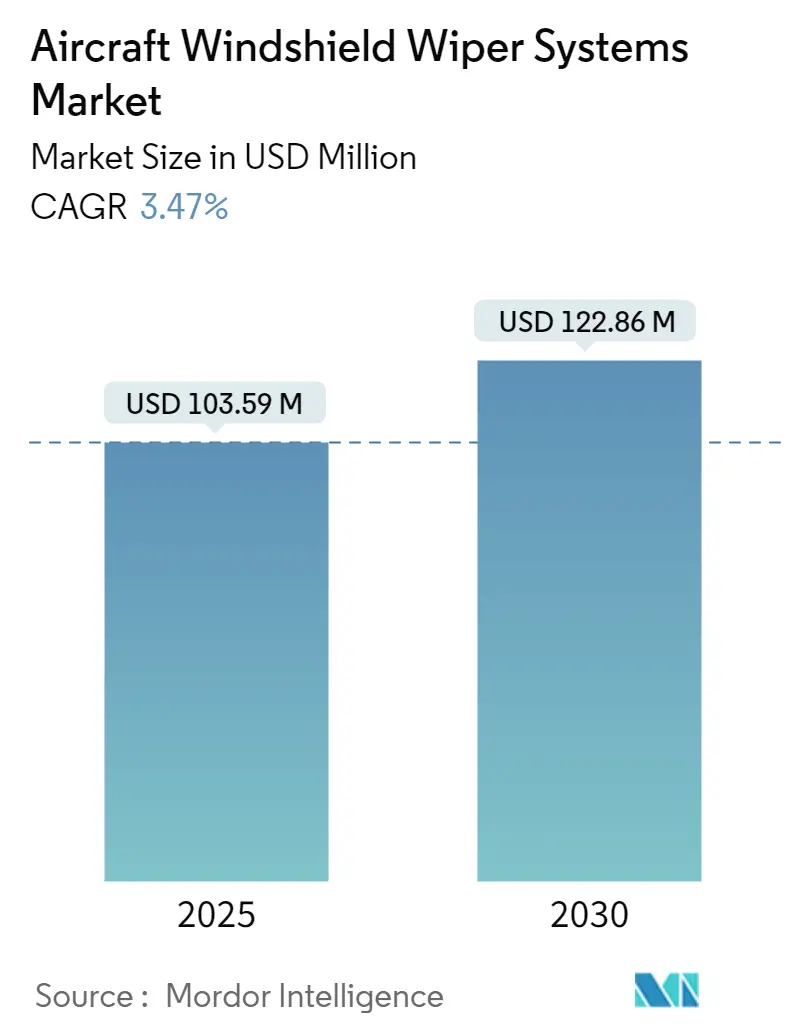

航空機用フロントガラスワイパーシステム市場は、2025年には1億359万米ドルと推定され、2030年までに1億2,286万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.47%が見込まれています。この市場は、航空機タイプ(商用航空機、軍用航空機、その他の航空機タイプ)、フィット(新造機向け、改修向け)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は高く、少数の主要プレーヤーが存在します。

COVID-19パンデミックの影響と市場の回復

COVID-19パンデミックは、航空業界に一時的に深刻な影響を与えました。航空輸送に対する厳格な政府規制、サプライチェーンの混乱、航空会社の運航停止などが市場の成長を一時的に妨げました。しかし、パンデミック後には航空旅客数の増加と航空機納入の増加により、市場は力強い回復を示しました。国際航空運送協会(IATA)によると、2022年の国際線旅客数は2021年と比較して152.7%増加し、2019年レベルの62.2%に達しました。

航空機用ワイパーシステムの機能と重要性

航空機のフロントガラスワイパーシステムは、主に航空機の電気システムによって作動するワイパーブレードで構成されています。システムには、ワイパー本体、ワイパーモーターまたはコンバーター、およびワイパーアームが含まれます。一部の航空機では、パイロットと副操縦士の両方にワイパーが装備されており、これらは同じ電気システムで動作しますが、一部の航空機では2つの独立したシステムでワイパーが動作します。ワイパーは、地上での運用、離陸時、最終的な進入段階、および着陸時に使用されます。これらのシステムは非常に騒がしく、一部のパイロットは気が散ると感じるため、多くのパイロットは激しい雨の状況でのみワイパーを使用します。

市場成長の主要要因

航空旅客数の増加と様々な種類の航空機の納入増加が、フロントガラスワイパーシステムの需要を生み出しています。航空機メーカーであるボーイングは、現在から2042年までに航空会社が42,595機の航空機を購入する必要があると予測しています。この予測によると、総納入数のうち、ワイドボディ機が7,440機、リージョナルジェット機が1,810機、貨物機が925機を占めます。このように、新しい商用機およびリージョナル機の需要の増加と、旅客の安全性への懸念の高まりが、予測期間中の市場成長を牽引しています。

主要な市場トレンドと洞察

1. 商用航空機セグメントの顕著な成長:

商用航空機セグメントは、予測期間中に著しい成長を示すと予想されています。これは、商用航空機の受注と納入の増加、および先進的なフロントガラスワイパーシステムの利用拡大によるものです。航空旅客数の増加、航空部門への支出の増加、および一般航空機の調達の増加が、予測期間中の市場成長を促進しています。IATAは、2024年には総旅客数が40億人に達すると予測しており、さらに2037年までに航空旅客数が82億人に倍増する可能性を指摘しています。

ボーイングB747、ボーイングB737、エアバスA220など、航空業界で使用される商用航空機には、雨季の視界を維持するためのフロントガラスワイパーが装備されています。Collins AerospaceはボーイングB737およびB747ファミリー航空機向けの主要なワイパーシステムサプライヤーであり、FalgayrasはエアバスA220およびA400M航空機にワイパーシステムを提供しています。航空機が地上で速度を上げると、機首から流れる水がフロントガラスにかかり視界を低下させますが、ワイパーシステムによってこれが除去されます。したがって、新しい商用航空機の需要の増加と航空会社による航空機近代化プログラムの進展が、市場の成長を促進しています。

2. アジア太平洋地域の顕著な成長:

アジア太平洋地域は、予測期間中に航空機用フロントガラスワイパー市場で著しい成長を示すと予想されています。これは、航空部門の急速な拡大と、中国、インド、韓国などの国々からの商用および軍用航空機の調達増加によるものです。

IATAによると、中国は2020年半ばに座席数で最大の航空市場となりました。2021年2月に発表された計画では、中国は2035年末までに400の民間輸送空港を保有する予定です。さらに、IATAはインドが2024年までに世界で3番目に大きな航空市場になると予測しています。また、ボーイングは、インドの旅客交通量が2022年から2041年にかけて年間約7%の割合で成長すると予測しており、これは中国の4.9%と比較して高い数値です。インドは2025年までに約120億米ドルの投資で72の新しい空港を建設する計画です。このように、新しい航空機の需要の増加と航空部門への投資の増加が、アジア太平洋地域全体の市場成長を牽引しています。

競争環境

航空機用フロントガラスワイパー市場は統合されており、少数のプレーヤーが市場で大きなシェアを占めています。主要なプレーヤーには、Safran、Aerosystems S.r.l.、Raytheon Technologies Corporation、Krause Airco, Inc.、およびSaint-Gobain Aerospaceなどが挙げられます。主要な相手先ブランド製造業者(OEM)は、3Dプリンティング技術を用いた新しいフロントガラスワイパーシステムの開発に積極的に投資しています。例えば、エアバス・ヘリコプターズは、ドイツのRepRap X400を新しいフロントガラスワイパーシステムの開発に活用し、3Dプリンティングによってテスト時間とコストを削減しました。さらに、主要プレーヤーは、イノベーション、航空会社との契約、合意、新製品開発を通じて事業拡大に注力しています。

最近の業界動向

* 2022年1月: Safranは、フランス軍の共同軽ヘリコプタープログラム向けにエアバスが開発したH160Mヘリコプターにエンジンを供給する契約を獲得しました。これには、トリムアクチュエーターやスマート電気機械式アクチュエーター(SEMA)などの様々な飛行制御システム、コックピット部品、フロントガラスワイパーシステム、および配電システムの提供も含まれています。

* 2020年4月: Onticは、Honeywell International Inc.と航空機用フロントガラスワイパー製品ラインに関する独占ライセンス契約を締結しました。このライセンスは、アーム、ワイパーモーター、ブレード、コンポーネントを含むワイパーアセンブリを対象としており、B757、B767、B777、B777X、C-17、KC-46A、およびERJシリーズなどの商用および軍用プラットフォームに搭載されています。

* 2021年4月: Air France Industries KLM Engineering & Maintenanceの子会社であるBarfield Inc.は、エアバスA220に採用されているFalgayrasのワイパーモーターの販売および保証修理センターとなる独占契約を締結しました。

この市場は、航空業界の継続的な成長と技術革新によって、今後も安定した発展が期待されます。

このレポートは、「世界の航空機用ワイパーシステム市場」に関する包括的な分析を提供しています。航空機用ワイパーシステムは、航空機のフロントウィンドウから破片、雨、氷、雪などを効果的に除去し、パイロットのクリアな視界を確保することで、飛行の安全性と運航効率を維持するために不可欠な装置です。このシステムは、固定翼機および回転翼機の両方に広く採用されています。

市場規模に関して、2024年には1億米ドルと推定されました。その後、2025年には1億359万米ドルに達すると予測されており、2025年から2030年の予測期間においては、年平均成長率(CAGR)3.47%で着実に成長し、2030年には1億2286万米ドルに達すると見込まれています。

本市場は、複数の重要なセグメントにわたって詳細に分析されています。

航空機タイプ別では、商用航空機、軍用航空機、一般航空、ヘリコプターの各カテゴリーに分類され、それぞれの需要動向が調査されています。

フィットタイプ別では、新造機に搭載される「ラインフィット」と、既存機に後付けされる「レトロフィット」の二つの主要な区分で市場が評価されています。

地域別では、北米(米国、カナダ)、欧州(英国、フランス、ドイツ、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他中東およびアフリカ)といった主要地域とその主要国における市場動向が深く掘り下げられています。

地域別の市場動向を見ると、2025年から2030年の予測期間において、アジア太平洋地域が最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となることが期待されます。一方、2025年時点では北米地域が最大の市場シェアを占めており、引き続き重要な市場として位置づけられています。

市場のダイナミクスを理解するため、レポートでは市場の成長を促進する要因(Market Drivers)と、成長を阻害する要因(Market Restraints)が詳細に分析されています。さらに、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の競争環境と構造が包括的に評価されており、市場参加者にとって重要な洞察を提供しています。

主要な市場プレイヤーとしては、Raytheon Technologies Corporation、Safran、Aerosystems S.r.l.、Krause Airco, Inc.、Saint-Gobain Aerospace、Honeywell International Inc.、Falgayras、Eaton Corporation plcなどが挙げられます。これらの企業は、製品開発や技術革新を通じて市場における競争力を高めています。

本レポートは、2019年から2024年までの過去の市場規模データを提供するとともに、2025年から2030年までの詳細な市場予測を提示しています。また、調査の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場機会と将来のトレンドといった項目も含まれており、航空機用ワイパーシステム市場に関する多角的な視点と深い洞察を提供しています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 サプライヤーの交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 航空機の種類

- 5.1.1 商用航空機

- 5.1.2 軍用航空機

- 5.1.3 一般航空

- 5.1.4 ヘリコプター

- 5.2 適合タイプ

- 5.2.1 ラインフィット

- 5.2.2 レトロフィット

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 レイセオン・テクノロジーズ・コーポレーション

- 6.1.2 サフラン

- 6.1.3 エアロシステムズ S.r.l.

- 6.1.4 クラウス・エアコ・インク

- 6.1.5 サンゴバン・エアロスペース

- 6.1.6 ハネウェル・インターナショナル・インク

- 6.1.7 ファルガイラス

- 6.1.8 イートン・コーポレーション plc

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機用ワイパーシステムは、航空機のコックピット前面窓、通称「風防」に設置され、雨、雪、氷、霧、塵、昆虫などの異物を除去することで、パイロットの視界を確保するための極めて重要な装置でございます。地上車両のワイパーと基本的な機能は共通しておりますが、航空機特有の高速飛行、高高度での極端な温度変化、強力な空気力学的な負荷、そして何よりも高い信頼性と安全性への要求から、その設計、材料、性能は非常に高度なものとなっております。主要な構成要素としては、風防表面の異物を拭き取るワイパーブレード、ブレードを保持し駆動するワイパーアーム、アームを動かす駆動モーター、モーターの動きをアームに伝えるリンケージ機構、そしてこれら全体の動作を制御する制御ユニットが挙げられます。特に離着陸時や低速飛行中の悪天候下において、パイロットが安全に航空機を操縦するために不可欠なシステムでございます。

航空機用ワイパーシステムには、いくつかの種類や補完技術が存在いたします。駆動方式としては、ほとんどの現代航空機で電動モーター駆動方式が採用されております。これは、信頼性が高く、精密な速度制御が可能であるためです。モーターは通常、ギアボックスを介してワイパーアームを駆動し、一定の往復運動を行います。ブレードの設計においては、高速飛行時にブレードが風圧で浮き上がったり、振動したりしないよう、空気力学的に最適化された形状が採用されることが一般的です。また、着氷を防ぎ、低温環境下でも柔軟性を保つために、ブレード自体にヒーターが内蔵された加熱ブレードも存在します。ワイパーシステムを補完する技術としては、レインリペレントコーティング(撥水コーティング)が挙げられます。これは、風防表面に特殊な撥水剤を塗布することで、雨滴が水玉状になり、飛行中の気流によって吹き飛ばされやすくなる技術です。特に高速飛行時にはワイパーの使用頻度を減らす効果があります。さらに、風防の着氷を防ぐための電気加熱システムは、ワイパーの機能を最大限に引き出す上で不可欠な関連技術でございます。一部の航空機では、エンジンからの抽気(ブリードエア)を利用して風防に空気を吹き付け、雨滴を除去するエアブラストシステムが採用されることもありましたが、現代の民間航空機ではワイパーと加熱システムが主流となっております。

航空機用ワイパーシステムは、主に以下の状況でその機能を発揮いたします。最も重要なのは、離陸時および着陸時でございます。これらの飛行フェーズは、パイロットが外界の視覚情報に大きく依存するため、雨、雪、霧などの悪天候下でのクリアな視界は、安全運航の絶対条件となります。また、地上でのタキシング中や、低高度での飛行中、あるいは雲の中を通過する際にも、風防に付着する水分や異物を除去し、視界を確保するために使用されます。さらに、飛行中に昆虫が衝突した場合や、鳥との衝突(バードストライク)後に残る残骸を除去する際にもワイパーが活用されます。ワイパーは単に雨を拭き取るだけでなく、風防の表面を清潔に保ち、パイロットの視認性を常に最高の状態に維持することで、航空機の安全な運航に直接的に貢献する極めて重要な保安部品でございます。その信頼性と性能は、航空機の設計段階から厳格な基準に基づいて評価され、認証されております。

航空機用ワイパーシステムは、単独で機能するのではなく、他の多くの関連技術と密接に連携してその性能を最大限に発揮いたします。最も重要な関連技術の一つは、風防加熱システムでございます。これは、風防ガラス内部に埋め込まれた電熱線や導電性コーティングによって風防を加熱し、着氷を防ぐとともに、ワイパーが凍結することなくスムーズに動作することを保証します。このシステムがなければ、低温環境下でのワイパーの機能は著しく低下してしまいます。次に、レインリペレントコーティングは、風防表面の撥水性を高め、雨滴が気流によって自然に吹き飛ばされるのを助ける技術です。これにより、特に高速飛行時にはワイパーの使用頻度を減らし、ブレードの摩耗を抑える効果も期待できます。また、航空機の空力設計もワイパーの性能に影響を与えます。風防周辺の気流が適切に設計されていれば、雨滴が効率的に流れ落ち、ワイパーへの負担を軽減できます。さらに、ワイパーの制御はアビオニクスシステムに統合されており、パイロットはコックピット内のパネルからワイパーの速度(低速、高速、間欠など)やモードを操作できます。故障診断機能も組み込まれており、システムの異常をパイロットに通知します。材料科学の進歩も不可欠です。ワイパーブレードやアームには、極端な温度変化、紫外線、オゾン、高速での空気力に耐えうる軽量かつ耐久性の高い特殊な素材が使用されます。これらの技術が複合的に作用することで、航空機用ワイパーシステムは過酷な環境下でも高い信頼性と性能を維持できるのです。

航空機用ワイパーシステムの市場は、航空機産業全体の動向に強く影響されます。主要なサプライヤーとしては、サフランS.A.、コリンズ・エアロスペース(レイセオン・テクノロジーズ傘下)、リープヘル・エアロスペース、パーカー・ハネフィンといった大手航空宇宙部品メーカーが挙げられます。これらの企業は、航空機メーカー(OEM)に対して新造機用のシステムを供給するだけでなく、運航中の航空機に対する交換部品やメンテナンスサービス(MRO市場)も提供しております。航空機用ワイパーシステムは、その安全性への重要性から、連邦航空局(FAA)や欧州航空安全機関(EASA)、日本の国土交通省航空局(JCAB)といった各国の航空当局による非常に厳格な認証要件を満たす必要があります。これには、極限環境下での性能、信頼性、耐久性に関する広範な試験が含まれます。このため、開発コストが高く、参入障壁も高いのが特徴です。市場のトレンドとしては、航空機の軽量化と燃費効率向上への要求に応えるため、より軽量でエネルギー効率の高いシステムの開発が進められています。また、信頼性の向上、騒音の低減、そしてメンテナンス頻度の削減も重要な課題となっております。定期的なブレードの交換やシステムの点検は、航空機の整備プログラムの一部として義務付けられており、これにより安定したアフターマーケット需要が存在します。

航空機用ワイパーシステムの将来は、航空技術全体の進化と密接に連動しております。今後の展望としては、まずシステムのさらなる統合とインテリジェント化が挙げられます。例えば、降雨センサーと連動し、雨量や機体速度に応じてワイパーの動作速度や圧力を自動調整する「スマートワイパー」の開発が期待されます。ただし、パイロットによる手動制御の重要性は常に維持されるでしょう。先進材料の採用も進むと予想されます。より耐久性が高く、軽量で、自己洗浄機能を備えたブレードやアームの開発により、メンテナンス頻度の低減と運用コストの削減が図られる可能性があります。また、極端な環境下での性能をさらに向上させるための新素材の研究も継続されるでしょう。エネルギー効率の向上は、航空機の燃費改善に貢献するため、モーターや制御システムのさらなる最適化が進められます。これにより、消費電力の削減とシステムの軽量化が実現される可能性があります。長期的には、非機械的な雨滴除去技術の研究も進められるかもしれません。例えば、超音波を利用したシステムや、さらに進んだ撥水・防汚コーティング技術、あるいは理論段階ではありますが、レーザーを用いた雨滴除去システムなどが考えられます。しかし、現在のところ、ワイパーシステムに匹敵する信頼性とコスト効率を持つ実用的な代替技術は確立されておりません。将来的には、自律飛行航空機の普及に伴い、ワイパーシステムの信頼性と自動化のレベルはさらに高まることが求められ、冗長性の確保や高度な自己診断機能が不可欠となるでしょう。航空機用ワイパーシステムは、今後も航空機の安全運航を支える基盤技術として、その進化を続けていくことになります。