航空機ウィングレット市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

航空機ウィングレット市場レポートは、タイプ(シャークレット、スプリットシミターウィングレット、ウィングチップフェンス、ブレンデッドウィングレット)、用途(商業航空、軍事航空、一般航空)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)で分類されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機ウィングレット市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、航空機ウィングレット市場の規模とシェアに関する分析を提供し、2025年から2030年までの成長トレンドと予測を詳述しています。市場はタイプ別(シャークレット、スプリットシミターウィングレット、ウィングチップフェンス、ブレンドウィングレット)、最終用途別(商業航空、軍事航空、一般航空)、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されており、各セグメントの市場規模と予測が米ドル建てで提示されています。

市場規模と予測

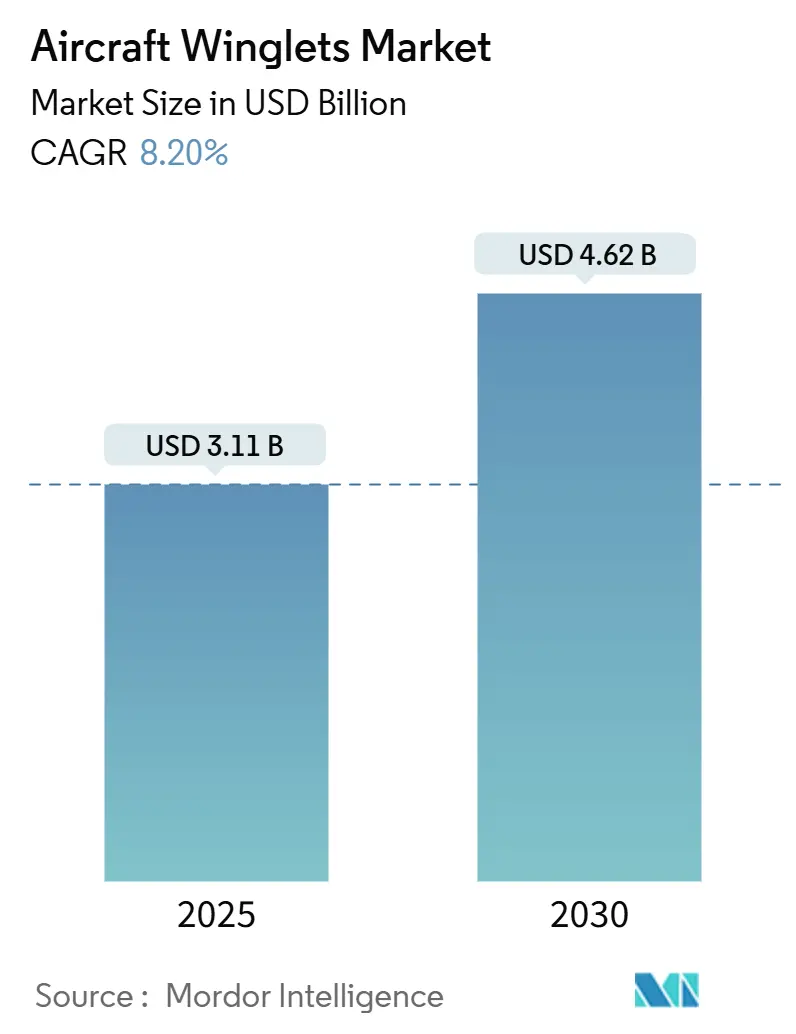

航空機ウィングレット市場は、2025年には31.1億米ドルと推定され、2030年には46.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.20%です。北米が最も急速に成長し、かつ最大の市場となると見込まれています。市場の集中度は中程度です。

市場の概要と主要な推進要因

航空業界では、航空機の性能と燃費効率を向上させるために、ウィングレットや空力アタッチメントの採用が急増しています。この傾向は、燃料価格の高騰により航空会社がコスト削減のための燃費対策を模索していること、および厳しい環境規制が持続可能なソリューションへの需要を促進していることが主な要因です。

ウィングレットは、抗力を低減し、燃料消費を改善し、航空機の航続距離を延ばすことで運用効率を高める空力装置であり、商業および軍事用途で広く採用されています。燃料効率の高い航空機への需要増加、厳格な排出規制、そして既存機へのウィングレットのレトロフィット導入の拡大が、市場の成長を後押ししています。

長距離飛行の需要が高まるにつれて、ウィングレットを装備した燃料効率の高い航空機への注目が高まっています。航空会社は、新型航空機へのウィングレットの組み込みだけでなく、既存の機材へのレトロフィットも積極的に進めており、これらの強化に対する需要が増加しています。ウィングレットの設計と材料の継続的な進歩は、性能向上をさらに促進し、レトロフィットの取り組みが市場範囲を拡大しています。環境に優しい航空機の登場、世界的な航空旅行需要の急増、そして航空会社と規制当局双方からの持続可能性へのコミットメントが、ウィングレット産業の将来を明るいものにしています。

主要な市場トレンドと洞察

1. 商業航空セグメントが市場を牽引

近年、世界の商業航空業界は航空交通量の著しい増加を経験しています。空港建設プロジェクトの増加、観光業の成長、可処分所得の上昇が航空旅客数の増加につながり、これが新規航空機の需要、ひいてはウィングレット市場の需要を生み出しています。

航空旅客数の増加に伴い、航空会社は主要な路線での運航を拡大し、新しい路線を追加しています。例えば、ユナイテッド航空は2024年3月に、モロッコのマラケシュとフィリピンのセブへの直行便を米国航空会社として唯一運航すると発表しました。また、コロンビアのメデジンへの直行便も初めてチャーター運航する予定です。このような動きは、エアバスやボーイング社などの主要航空機メーカーからの商業航空機の納入増加につながっています。2024年1月には、アカサ航空が約200億米ドル相当のボーイング737 MAXジェット機150機の注文を行いました。これらの進展は、予測期間中の航空機ウィングレット市場を牽引すると期待されています。

2. 北米が予測期間中に市場を支配する見込み

北米の航空機ウィングレット市場は、貨物輸送量の増加、空港数の拡大、航空産業への投資強化によって成長しています。この急増は、航空産業の急速な拡大と都市化と相まって、新規航空機の需要を促進し、市場の成長をさらに後押しすると見られています。

米国を拠点とする航空会社は、機材と路線網を積極的に拡大しています。例えば、アメリカン航空は2023年1月に、32機の大型ジェット機を現役機材に加える計画を発表しました。米国は、現在12,000機以上のビジネスジェットが運航されており、世界最大のプライベートおよびチャーター航空機を保有しています。

さらに、米国は軍事機材と能力の強化に力を入れています。ストックホルム国際平和研究所(SIPRI)のデータによると、米国の国防費は着実に増加しており、2021年の8062.3億米ドルから2022年には8769.4億米ドル、2023年には9160億米ドルに達しました。2024会計年度の国防予算は、特に中国やロシアとの競争力を維持するために軍事システムの近代化に重点を置いています。また、日常業務、危機対応、同盟国との連携の重要性も強調されており、これらすべてが地域市場の成長を後押しすると考えられます。

競争環境

航空機ウィングレット市場は断片化された状況にあり、多数のプレーヤーがそれぞれ控えめな市場シェアを占めています。主要なプレーヤーには、Aviation Partners, Inc.、BLR Aerospace、FACC AG、GKN plc、RUAG International Holding AGなどが挙げられます。この市場には、国内、地域、およびグローバルな企業が参入し、より大きな市場シェアを求めて競合しています。世界の航空運航が拡大するにつれて、プレーヤーは市場での地位を強化し、進化する顧客基盤により良く対応するために、新たなパートナーシップや提携を積極的に形成しています。競合他社を凌駕するため、航空機ウィングレットメーカーは、先進技術への投資を強化し、燃費効率を向上させ、運用コストを削減することに注力しています。

最近の業界動向

* 2023年8月: 航空スタートアップのJetZeroは、ブレンデッドウィングボディ(BWB)設計のフルスケール実証機を製造するため、米空軍に選定されました。XBW-1と名付けられたこの航空機は、2027年までに飛行する予定です。

* 2023年6月: SkyAlpsは、Tamarack Aerospaceと、同社のDe Havilland Dash 8-400機材にアクティブウィングレットを設置する意向書に署名しました。同航空会社は、2024年初頭までに機材を14機に拡大する計画です。Tamarack Eco-SmartWingアクティブウィングレットの設置は、SkyAlpsの改修された機材の性能と安全性を向上させるとともに、排出ガス、騒音公害、燃料消費を削減します。

本レポートは、航空機用ウィングレットの世界市場に関する包括的な分析を提供しています。航空機用ウィングレットまたはウィングチップデバイスは、抗力を最小限に抑えることで航空機の効率を向上させることを目的としています。これらは翼端渦を軽減し、揚力誘起抗力を低減することで揚抗比を高め、動力航空機の燃費を向上させ、グライダーの巡航速度を上げ、最終的に航続距離を延長する効果があります。

本調査は、特定の研究仮定と調査範囲に基づいて実施されており、その詳細な調査方法論も報告書に含まれています。

市場規模に関して、航空機用ウィングレット市場は2024年に28.5億米ドルと推定されています。2025年には31.1億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)8.20%で成長し、2030年には46.2億米ドルに達すると見込まれています。

市場は、タイプ、エンドユース、および地域によって詳細にセグメント化されています。

タイプ別では、シャークレット、スプリットシミターウィングレット、ウィングチップフェンス、ブレンドウィングレットの4種類に分類されます。

エンドユース別では、民間航空、軍用航空、一般航空の3つの主要な分野に分けられています。

地域別では、北米(米国、カナダ)、欧州(ドイツ、英国、ロシア、フランス、その他欧州)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、その他中東・アフリカ)の主要国における市場規模と予測が提供されており、各セグメントの市場規模は金額(米ドル)で示されています。

市場のダイナミクスについては、市場の概要、市場の推進要因、市場の抑制要因が分析されています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場の競争環境が深く掘り下げられています。

競争環境のセクションでは、Aviation Partners, Inc.、BLR Aerospace、FACC AG、GKN plc、RUAG International Holding AG、Winglet Technology LLC、Tamarack Aerospace、Daherなどの主要企業のプロファイルが紹介されています。

地域別の分析では、北米が2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、市場を牽引する地域であることが示されています。

本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの将来の市場規模予測を網羅しています。また、市場の機会と将来のトレンドについても言及されており、航空機用ウィングレット市場の全体像を把握するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 シャークレット

- 5.1.2 スプリットシミターウィングレット

- 5.1.3 ウィングチップフェンス

- 5.1.4 ブレンデッドウィングレット

- 5.2 用途

- 5.2.1 商業航空

- 5.2.2 軍事航空

- 5.2.3 一般航空

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 ロシア

- 5.3.2.4 フランス

- 5.3.2.5 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 Aviation Partners Inc.

- 6.1.2 BLR Aerospace

- 6.1.3 FACC AG

- 6.1.4 GKN plc

- 6.1.5 Hyune Aero-Specialty Inc.

- 6.1.6 RUAG International Holding AG

- 6.1.7 Winglet Technology LLC

- 6.1.8 Tamarack Aerospace

- 6.1.9 Daher

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機ウィングレットは、航空機の主翼の先端に取り付けられる、垂直または傾斜した小さな翼状の構造物を指します。その主な目的は、飛行中に主翼の先端で発生する空気の渦、すなわち翼端渦(よくたんうず)を抑制し、それによって生じる誘導抵抗を低減することにあります。誘導抵抗は、揚力を発生させる際に不可避的に発生する抵抗の一種であり、航空機の燃費効率に大きく影響します。ウィングレットは、この誘導抵抗を効果的に削減することで、燃費の向上、航続距離の延長、そして離着陸性能の改善といった多岐にわたるメリットをもたらします。この技術は、1970年代にNASAの科学者リチャード・ウィットコムによって考案され、その後の航空機の設計に革命をもたらしました。

ウィングレットにはいくつかの種類があり、それぞれ異なる空力特性と設計思想を持っています。最も一般的なのは「従来のウィングレット(Conventional Winglet)」で、主翼の先端からほぼ垂直に立ち上がる形状をしています。ボーイング737NGシリーズやエアバスA320シリーズの一部に採用されています。次に、「ブレンドウィングレット(Blended Winglet)」は、主翼から滑らかな曲線を描いて立ち上がる形状が特徴です。従来のウィングレットに比べて空気抵抗が少なく、主翼への構造的な負荷も分散されるため、より効率的とされています。ボーイング737 MAXや、既存の757、767型機へのレトロフィットオプションとして広く採用されています。エアバスA320neoシリーズに採用されている「シャークレット(Sharklet)」も、ブレンドウィングレットに似た形状ですが、エアバス独自の名称です。また、ウィングレットとは異なり、主翼の先端を後方に大きく傾斜させた「レイクトウィングチップ(Raked Wingtip)」も存在します。これは垂直な構造を持たないものの、翼幅を実質的に延長することで翼端渦を抑制し、ウィングレットと同様の効果を発揮します。ボーイング787や747-8型機に採用されており、特に高速巡航時に優れた性能を発揮しますが、翼幅が長くなるため、空港での地上取り回しに制約が生じる場合があります。さらに、従来のウィングレットに下向きのフィンを追加した「スプリットシミターウィングレット(Split Scimitar Winglet)」は、ボーイング737NGのレトロフィットオプションとして開発され、さらなる燃費効率の向上を実現しています。初期のエアバス機に見られた「フェンス(Wingtip Fence)」も、主翼の上下に小さな垂直フィンを取り付けることで翼端渦を抑制するデバイスの一種です。

ウィングレットの主な用途と目的は、前述の通り誘導抵抗の低減に集約されます。翼端渦は、翼の上面と下面の圧力差によって生じる空気の流れの乱れであり、これが航空機を後方に引っ張る力、すなわち誘導抵抗となります。ウィングレットは、この翼端渦の発生を物理的に抑制し、その強度を弱めることで、誘導抵抗を大幅に削減します。この抵抗の低減は、同じ推力でより速く飛行するか、同じ速度でより少ない推力で飛行することを可能にし、結果として燃費効率が向上します。一般的に、ウィングレットの導入により2%から5%程度の燃費改善効果が見込まれるとされており、これは航空会社にとって運航コストの大幅な削減に直結します。燃費効率の向上は、搭載燃料を減らすことなく航続距離を延長することにも繋がり、長距離路線での運用において特に有利です。また、揚力効率の向上は、離陸滑走距離の短縮や着陸速度の低減にも寄与し、航空機の離着陸性能を改善する効果も期待できます。さらに、翼端渦の抑制は、航空機が生成する騒音の一部を低減する効果も持ち、環境負荷の低減にも貢献します。燃費向上は二酸化炭素(CO2)排出量の削減に直結するため、地球温暖化対策としても重要な役割を担っています。

ウィングレットに関連する技術は多岐にわたります。空力設計の分野では、計算流体力学(CFD)などのシミュレーションソフトウェアが不可欠であり、ウィングレットの最適な形状や角度を設計・解析するために用いられます。また、ウィングレット自体の軽量化と強度確保のためには、炭素繊維複合材などの「複合材料」が広く使用されています。これは、ウィングレットが主翼の先端に位置するため、飛行中に大きな空力負荷を受けることから、軽量かつ高強度であることが求められるためです。ウィングレット以外にも、翼端の空力性能を改善するための様々な構造が「翼端デバイス」として総称されます。これには前述のレイクトウィングチップやフェンスなどが含まれます。さらに広範な空力効率改善技術としては、翼表面の空気の流れを層流に保ち、摩擦抵抗を低減する「層流翼」や、翼表面に空気の噴射や吸引を行うことで、空気の流れを積極的に制御し、揚力や抵抗を最適化する「アクティブフロー制御」などが研究されています。飛行中に翼の形状を変更し、様々な飛行条件で最適な空力性能を得る「可変翼」も、究極の空力効率を追求する技術の一つと言えるでしょう。

ウィングレットの市場背景は、主に燃油価格の高騰と環境規制の強化によって形成されてきました。1970年代のオイルショック以降、燃油価格は航空会社の経営に大きな影響を与える主要なコスト要因となり、燃費効率改善技術への投資が加速しました。ウィングレットは、比較的低コストで導入でき、かつ高い燃費改善効果が期待できるため、多くの航空会社に採用されました。また、近年ではCO2排出量削減や騒音規制など、航空業界に対する環境規制が世界的に強化されており、ウィングレットのような燃費改善技術の導入が強く奨励されています。既存の航空機にウィングレットを後付けする「レトロフィット」市場も活発であり、特にボーイング737NGシリーズ向けには、アビエーション・パートナーズ社などが開発したウィングレットが広く採用され、多くの航空会社が既存機材の燃費効率向上を図っています。新世代の航空機、例えばボーイング737 MAX、エアバスA320neo、A350、ボーイング787などでは、ウィングレットやレイクトウィングチップといった翼端デバイスが設計段階から標準装備されており、空力効率の最大化が追求されています。航空会社間の競争が激化する中で、運航コストの削減は重要な経営戦略であり、燃費効率の高い機材の導入は必須となっています。

将来の展望として、ウィングレット技術はさらなる進化を遂げることが予想されます。現在のウィングレットはすでに高度に最適化されていますが、計算流体力学(CFD)技術のさらなる進化や新しい複合材料の開発により、さらに効率的な形状や構造が追求されるでしょう。特に注目されているのは、飛行状況に応じて形状や角度を自動的に変化させる「スマートウィングレット」や「アクティブウィングレット」の研究です。これにより、離陸、巡航、着陸といった異なる飛行フェーズにおいて、常に最適な空力性能を発揮できるようになります。例えば、離陸時には揚力を最大化し、巡航時には抵抗を最小化するといった柔軟な対応が可能になるかもしれません。また、ウィングレットにセンサーや通信アンテナなどの機能を統合し、多機能化を図る試みも考えられます。長期的には、主翼と胴体が一体化したような「ブレンドウィングボディ」のような革新的な機体形状が実用化される可能性もあります。このような設計では、翼端渦の問題自体が根本的に解決されるため、ウィングレットの必要性が薄れるかもしれません。しかし、既存の航空機や今後も開発される従来の翼胴一体型ではない航空機においては、ウィングレットは引き続き重要な役割を担うでしょう。持続可能な航空燃料(SAF)の利用が拡大する中で、ウィングレットによる燃費改善は、SAFの利用と組み合わせることで、航空業界の脱炭素化をさらに加速させる重要な要素となります。現在主に大型旅客機に採用されていますが、ビジネスジェットや小型輸送機など、より幅広い航空機への応用も進む可能性があります。航空機の環境性能と経済性を両立させる上で、ウィングレットとその関連技術は今後も進化し続けるでしょう。