エアレス包装市場規模・シェア分析:成長トレンド・予測 (2025年~2030年)

エアレスパッケージング市場レポートは、パッケージングタイプ(ボトル、ジャー、チューブ、バッグ・パウチなど)、ディスペンシングシステム(ポンプ、ドロッパー、ツイスト&クリックなど)、材料タイプ(プラスチック、ガラス、金属、板紙/ラミネート)、エンドユーザー産業(化粧品・パーソナルケア、医薬品・ヘルスケアなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エアレスパッケージング市場の概要(2025年~2030年)

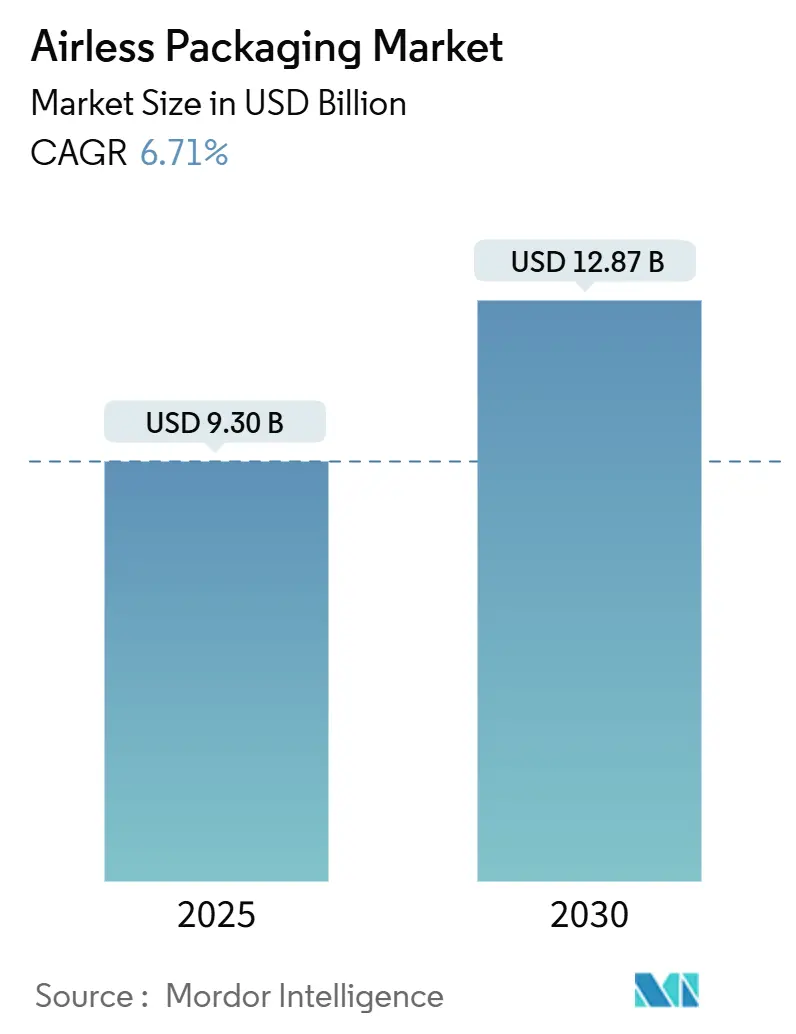

エアレスパッケージング市場は、2025年には93億米ドル、2030年には128.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.71%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

この成長は、エアレス技術がニッチな高級用途から、幅広い消費者およびヘルスケア用途へと移行していることを反映しています。ブランドは、製品の保存期間、完全性、および知覚価値において測定可能な利益を認識しており、これがプレミアム価格設定を支え、漏れや汚染による返品を抑制しています。Eコマースへの移行は、漏れ防止ディスペンシングが高価な配送失敗を減らすため、これらの利点をさらに強調しています。同時に、米国食品医薬品局(FDA)によるPFAS(有機フッ素化合物)グリース防止剤の段階的廃止や、欧州連合(EU)の包装および包装廃棄物規制などの政策は、より厳格な材料禁止および使用済み製品規則を満たすモノマテリアルでリサイクル可能なポンプ設計への投資を促しています。

主要な市場動向は以下の通りです。包装タイプ別ではボトルが2024年に市場シェアの40.53%を占め、バッグとパウチは2030年までに9.32%のCAGRで成長すると予測されています。ディスペンシングシステム別ではポンプが2024年に45.54%のシェアを占め、デュアルチャンバーシステムは2030年までに8.94%のCAGRを達成する見込みです。材料タイプ別ではプラスチックが2024年に52.45%のシェアを占め、紙器/ラミネートは予測期間中に9.23%のCAGRを記録するでしょう。最終用途産業別では化粧品およびパーソナルケアが2024年に38.45%のシェアで市場を牽引し、医薬品は2030年までに10.01%のCAGRで成長する態勢にあります。地域別では北米が2024年に収益シェアの34.53%を占め、アジア太平洋地域は2030年までに9.45%のCAGRで成長すると予測されています。

市場成長の主な推進要因は以下の通りです。高級美容ブランドが敏感な処方を酸化から保護するためにエアレスポンプへの移行を積極的に進めていることによる、プレミアム化粧品およびパーソナルケア製品の発売増加が挙げられます。ロレアルの「#JoinTheRefillMovement」は、詰め替え可能性とエアレス保護を組み合わせる戦略的価値を示し、材料削減効果を強調しています。また、オンライン小売の普及により、損傷、漏れ、不完全な充填に対する許容度が低下しているため、漏れ防止パッケージのEコマース物流が拡大しています。アプタール社の「High-Dose All Plastic Pump」のような製品は、落下耐性と確実な密閉に焦点を当てています。さらに、生物学的製剤や敏感な皮膚科製剤が防腐剤に頼ることなく微生物の完全性を維持する必要があるため、防腐剤不使用処方における医薬品での採用が進んでいます。アプタール社とSHL Medical社の提携は、エアレスバリアとデジタル服薬遵守モニタリングの統合を強調しています。規制当局とブランドの公約が、高い使用済み再生材(PCR)含有量とPFAS禁止に収束しているため、グローバルCPGによるモノマテリアルPCR義務化への移行も重要な推進要因です。アムコア社の100%PCR PETボトルは、再生樹脂が酸素バリア要件を満たせることを実証しました。高級ブランドによる詰め替えトークン化プログラムや、AIを活用した精密投与ポンプも長期的な成長に貢献しています。

一方で、市場の成長を抑制する主な要因も存在します。真空ピストン、精密スプリング、高精度シリンダーなどの部品は、エアレスパッケージの材料費を標準的なフリップトップチューブよりも大幅に押し上げるため、従来のパッケージと比較して高い単価が課題です。しかし、製品返品の減少、保存期間の延長、防腐剤の削減といった総所有コスト分析により、製品ライフサイクル全体で初期費用を相殺できる可能性があり、中期的には価格差が縮小する可能性を示唆しています。また、従来のポンプが多材料設計であるため、機械的リサイクル選別が困難であり、リサイクル複雑性が問題となっています。この複雑性は、ドイツやフランスなどの管轄区域で拡大生産者責任(EPR)料金の上昇を招いています。モノマテリアルポンプの採用はまだニッチであり、サプライチェーンが転換するまで、ほとんどの多部品ポンプはエネルギー回収に回され、ブランドの持続可能性の主張を損なっています。その他、北米およびEUの規制市場におけるPFASバリアコーティングの制限や、精密スプリング部品のサプライチェーンリスクも影響を与えています。

包装タイプ別では、ボトルが2024年にエアレスパッケージング市場で最大の収益貢献(40.53%)を占め、幅広い粘度に対応できるため、化粧品、医薬品、食品など多様な最終用途で採用されています。チューブは、その携帯性と使いやすさから、特に旅行用やサンプル製品で人気があり、市場シェアの2番目に大きな部分を占めています。ジャーは、高級化粧品やスキンケア製品で好まれ、製品の保護とプレミアムな外観を提供します。サシェやパウチは、単回使用の製品や旅行用キットでコスト効率の高い選択肢として浮上しており、特に新興市場での需要が高まっています。これらの包装タイプはそれぞれ、特定の製品要件と消費者ニーズに対応しており、エアレスパッケージング市場全体の成長を牽引しています。

エアレスパッケージング市場に関する本レポートは、製品の品質を維持するために空気を遮断し、製品の品質を保つエアレスパッケージングの現状と将来展望を詳細に分析しています。特に、多数の化粧品ブランドからの需要増加が市場成長を牽引していると指摘されています。

市場規模は、2025年には93億ドル、2030年には128.7億ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主な推進要因としては、以下の点が挙げられます。

* 高級化粧品およびパーソナルケア製品の発売増加。

* 液漏れ防止パッケージに対応するEコマース物流の拡大。

* 防腐剤不使用処方の医薬品分野での採用拡大。

* 世界の消費財メーカーによるモノマテリアルPCR(使用済み再生材)義務化への移行。

* ラグジュアリーブランドによる詰め替えプログラムの導入。

* AIを活用した精密分注ポンプの登場。

一方で、市場の抑制要因も存在します。

* 従来のパッケージと比較して高い単価。

* 多素材デザインのリサイクルにおける複雑性。

* PFAS(有機フッ素化合物)バリアコーティングに関する規制。

* 精密スプリング部品のサプライチェーンにおけるリスク。

本レポートでは、市場を多角的に分析しています。

包装タイプ別では、ボトル、ジャー、チューブ、バッグ・パウチなどが含まれ、特にバッグ・パウチは軽量で素材効率の高いデザインにより、年平均成長率(CAGR)9.32%と最も速い成長を示しています。

ディスペンシングシステム別では、ポンプ、ドロッパー、ツイスト&クリック、プッシュボタン、デュアルチャンバーシステム、詰め替えメカニズムなどが分析されています。デュアルチャンバーシステムは、反応性成分を使用直前まで分離できるため、新鮮な配合を提供できることから、CAGR 8.94%で急速に拡大しています。

素材タイプ別では、プラスチック(PP、PETなど)、ガラス、金属、紙器・ラミネートが対象です。EUおよび米国のPFAS規制やPCR目標により、モノマテリアルポンプや再生樹脂含有量の増加が推進されています。

最終用途産業別では、化粧品・パーソナルケア、医薬品・ヘルスケア、食品・飲料、ホームケア・産業用などが含まれます。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが分析されており、北米が2024年に34.53%の収益シェアで世界の需要を牽引しています。これは、同地域の医薬品および高級美容製品の強い消費に起因しています。

エアレスパッケージングのコストについては、精密部品、多段階の組み立て工程、樹脂価格の変動が従来のパッケージよりも高コストとなる要因ですが、廃棄物の削減や返品の減少によるライフサイクル全体でのコスト削減が、初期費用の一部を相殺すると考えられています。

競争環境では、AptarGroup Inc.、Albéa Services S.A.S.、Silgan Dispensing Systemsなどの主要企業が挙げられており、市場の集中度、戦略的動向、市場シェア分析も行われています。

本レポートは、これらの詳細な分析を通じて、エアレスパッケージング市場の機会と将来の展望を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プレミアム化粧品およびパーソナルケア製品の発売の急増

- 4.2.2 液漏れ防止パック向けEコマース物流の拡大

- 4.2.3 防腐剤フリー製剤向け医薬品分野での採用

- 4.2.4 世界のCPG企業による単一素材PCR義務化への移行

- 4.2.5 高級ブランドによる詰め替え可能トークン化プログラム(水面下)

- 4.2.6 AI対応精密分注ポンプ(水面下)

- 4.3 市場の阻害要因

- 4.3.1 従来のパックと比較して高い単位コスト

- 4.3.2 多素材デザインのリサイクル複雑性

- 4.3.3 PFASバリアコーティング規制(水面下)

- 4.3.4 精密スプリング部品のサプライチェーンリスク(水面下)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 包装タイプ別

- 5.1.1 ボトル

- 5.1.2 ジャー

- 5.1.3 チューブ

- 5.1.4 バッグおよびパウチ

- 5.1.5 その他の包装タイプ

- 5.2 ディスペンシングシステム別

- 5.2.1 ポンプ

- 5.2.2 ドロッパー

- 5.2.3 ツイスト&クリック

- 5.2.4 プッシュボタン

- 5.2.5 デュアルチャンバーシステム

- 5.2.6 詰め替え式メカニズム

- 5.3 材料タイプ別

- 5.3.1 プラスチック(PP、PETなど)

- 5.3.2 ガラス

- 5.3.3 金属

- 5.3.4 板紙 / ラミネート

- 5.4 エンドユーザー産業別

- 5.4.1 化粧品およびパーソナルケア

- 5.4.2 医薬品およびヘルスケア

- 5.4.3 食品および飲料

- 5.4.4 ホームケアおよび産業用

- 5.4.5 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AptarGroup Inc.

- 6.4.2 Albéa Services S.A.S.

- 6.4.3 Silgan Dispensing Systems

- 6.4.4 Lumson S.p.A.

- 6.4.5 HCP Packaging Ltd.

- 6.4.6 Quadpack Industries

- 6.4.7 Mega Airless (TriMas)

- 6.4.8 Neopac AG

- 6.4.9 APackaging Group (APG)

- 6.4.10 Fusion PKG LLC

- 6.4.11 Qudpack Industries

- 6.4.12 Libo Cosmetics Co.

- 6.4.13 O Berk Company LLC

- 6.4.14 ABC Packaging Ltd.

- 6.4.15 Richmond Containers

- 6.4.16 Auber Packaging

- 6.4.17 McKernan Packaging Clearing House

- 6.4.18 Eurovetrocap Srl

- 6.4.19 COMPAX Packaging

- 6.4.20 Silgan-Neopac Joint Venture

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

エアレス包装とは、容器内の内容物が空気(酸素)に触れることなく、衛生的に最後まで使い切ることができる画期的な包装技術でございます。一般的なポンプ容器が内容物を吸い上げる際に空気を容器内に引き込むのに対し、エアレス包装は容器の底にあるピストンや内袋が上昇・収縮することで内容物を押し出し、外部の空気が容器内に入り込むのを防ぎます。これにより、内容物の酸化、劣化、汚染を防ぎ、品質を長期間維持することが可能となります。特に、光や酸素に弱い成分を含む製品や、防腐剤の使用を極力抑えたい製品において、その真価を発揮いたします。

エアレス包装にはいくつかの主要な種類がございます。最も一般的なのは「ピストン式エアレス容器」で、容器の底に設けられたディスク状のピストンが、ポンプの作動に伴って内容物を押し上げます。これにより、内容物が常にポンプに接触し、空気が混入するのを防ぎます。次に、「バッグインボトル式エアレス容器」は、容器内部に柔軟な内袋がセットされており、内容物が減少するにつれてこの内袋が収縮する仕組みです。粘度の高い内容物にも適しており、内容物の残量が視覚的に分かりやすいという利点もございます。また、「チューブ式エアレス容器」も存在し、これは多層構造のチューブが内容物の減少とともに扁平化し、空気の逆流を防ぐものです。これらの方式は、製品の特性や用途に応じて選択され、それぞれが内容物の保護と使いやすさを追求しております。

エアレス包装の用途は多岐にわたります。最も広く利用されているのは化粧品分野で、特にビタミンC誘導体、レチノール、ペプチド、植物エキスなどのデリケートな成分を配合した高機能美容液、クリーム、乳液などに採用されております。これらの成分は空気や光に触れると劣化しやすいため、エアレス包装は製品の安定性を保ち、消費者が最後まで新鮮な状態で使用できることを保証いたします。また、防腐剤フリーや低防腐剤のオーガニック化粧品においても、衛生面と品質保持の観点から不可欠な技術となっております。医薬品分野では、外用薬や軟膏、ゲル剤などに用いられ、有効成分の安定性確保と衛生的な使用に貢献しております。食品分野では、マヨネーズやケチャップ、ドレッシングなどの調味料、ベビーフード、食用油などに採用され、酸化防止や鮮度維持、長期保存を可能にしております。さらに、工業分野においても、空気と反応しやすい接着剤やシーラントなどの包装に利用されることがございます。

エアレス包装を支える関連技術も進化を続けております。内容物の保護性能を高めるためには、容器自体の素材選定が重要でございます。例えば、酸素バリア性の高いEVOH(エチレンビニルアルコール共重合体)やナイロン、アルミニウムなどの多層構造素材を用いることで、外部からの酸素侵入をさらに強力に防ぎます。また、紫外線による内容物の劣化を防ぐUVカット素材の採用も一般的でございます。ポンプ技術においては、精密な吐出量を実現する高精度ポンプや、内容物の逆流を完全に防ぐ逆流防止弁の搭載が進んでおります。製造工程においても、クリーンルームでの生産や、医療・医薬用途ではガンマ線滅菌などの高度な滅菌技術が適用され、製品の安全性と衛生性が確保されております。近年では、環境負荷低減の観点から、バイオマスプラスチックやリサイクル素材の採用、リサイクルしやすいモノマテリアル化(単一素材化)の技術開発も活発に行われております。

市場背景としては、消費者の高品質・高機能製品への需要の高まりがエアレス包装の普及を後押ししております。特に、美容や健康に対する意識が高まる中で、製品の安全性、衛生性、そして成分の安定性に対する期待は増すばかりでございます。また、製品開発のトレンドとして、デリケートな天然由来成分や、防腐剤の使用を抑えた製品が増加しており、これらを安定的に供給するためにはエアレス包装が不可欠となっております。グローバル市場における競争激化も、製品の差別化やブランドイメージ向上の一環として、エアレス包装の採用を促進しております。さらに、医薬品や食品分野における品質管理基準の厳格化も、エアレス包装の需要を押し上げる要因となっております。これらの要因が複合的に作用し、エアレス包装は現代の包装市場において重要な位置を占めるに至っております。

今後の展望としましては、エアレス包装はさらなる進化を遂げると予想されます。最も注目されるのは、環境対応の加速でございます。リサイクルしやすいモノマテリアル化の推進、再生プラスチックやバイオマスプラスチックの積極的な採用、そして詰め替え(リフィル)システムの普及により、持続可能な社会への貢献が期待されます。また、容器の軽量化も進み、輸送時のCO2排出量削減にも寄与するでしょう。機能性の面では、内容物の残量を視覚的に確認できるデザインや、より精密な吐出量を実現するポンプ技術、さらにはIoT技術と融合したスマートパッケージングの登場も考えられます。例えば、使用状況を記録したり、内容物の温度変化をモニタリングしたりする機能が加わるかもしれません。用途の拡大も期待され、現在ではまだ一般的ではない新たな産業分野や、パーソナライズされた製品への対応も進むでしょう。製造コストの効率化も重要な課題であり、より安価で高品質なエアレス包装が提供されることで、その普及はさらに加速していくものと見込まれます。