空港地上支援車両市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

空港地上支援車両市場レポートは、タイプ(給油車、タグ車・トラクター、旅客バスなど)、用途(航空機ハンドリング、旅客ハンドリング、貨物ハンドリング)、動力源(電動、非電動、ハイブリッド)、エンドユーザー(商業用、軍事用)、所有形態(空港所有など)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

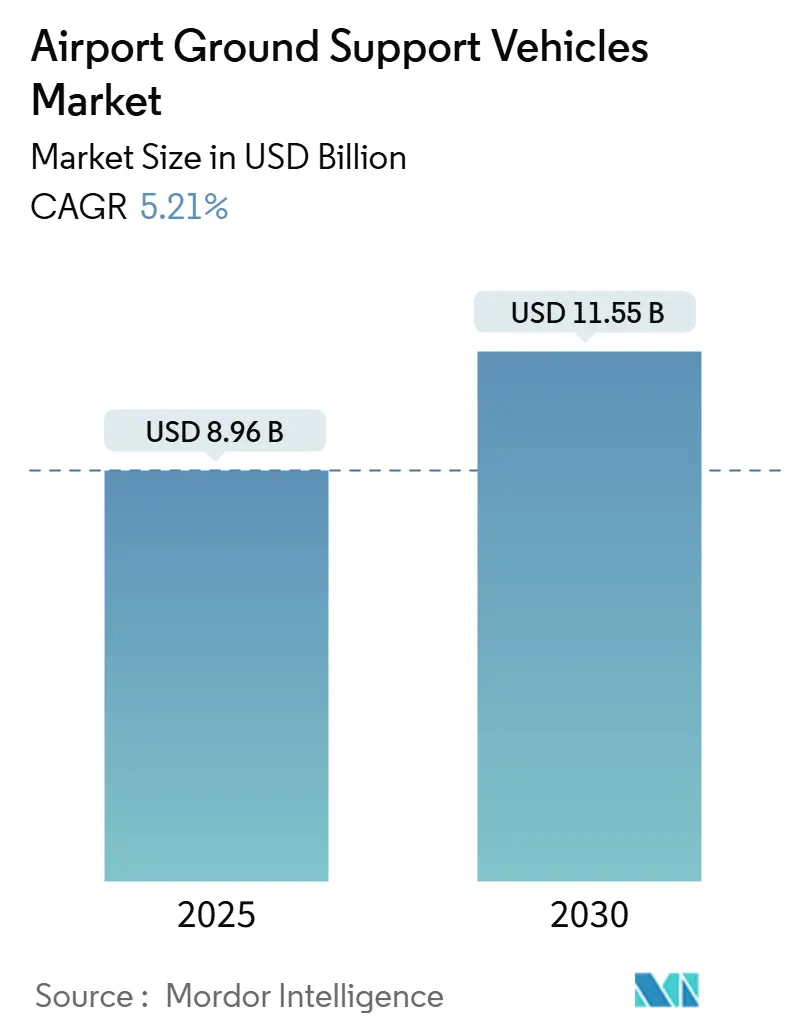

空港地上支援車両市場は、2025年には89.6億米ドルに達し、2030年までに115.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.21%です。この成長は、車両の所有モデルから柔軟なリースや共有構造への移行、交通量サイクルに応じた資本集約度の低減、電動化義務による調達スケジュールと車両仕様の変更、充電インフラとバッテリーシステムへの短期的な資本要件の増加によって推進されています。また、運用者は、ターンアラウンドタイムを短縮し、多様な資産の利用率を高めるコネクテッドでデータ豊富なフリートを重視しており、競争戦略にはテレマティクス、エネルギー管理、ライフサイクルサービス契約が統合されつつあります。

地域別では、北米が2024年に最も大きな市場シェアを占めましたが、アジア太平洋地域は、初期段階からネットゼロ運用を優先する新規空港プログラムに牽引され、最も速い地域成長を遂げると予測されています。車両タイプ別では、牽引車とトラクターが現在最大のシェアを占めていますが、除氷車は冬期運航がより多くの地域に拡大するにつれて最も速い成長を示しています。アプリケーション需要は航空機ハンドリングに集中していますが、専用貨物機の開発と時間厳守の物流サービスレベルへの需要増加により、貨物ハンドリングがより速く成長しています。動力源別では、非電動パワートレインが依然として導入ベースの大部分を占めていますが、総所有コスト(TCO)の改善と炭素コストが運用に考慮されるようになるにつれて、電動車両が勢いを増しています。所有形態別では、航空会社がフリートを売却し、地上支援プロバイダーやリース会社に依存することで、所有形態の多様化が進んでいます。

主要なレポートのポイント

* タイプ別: 牽引車とトラクターが2024年に31.25%の収益シェアを占め、除氷車は2030年までにCAGR 7.82%で拡大すると予測されています。

* アプリケーション別: 航空機ハンドリングが2024年に54.32%を占め、貨物ハンドリングは2030年までにCAGR 6.84%で成長すると予測されています。

* 動力源別: 非電動が2024年に58.98%の導入ベースを占め、電動車両は2030年までにCAGR 10.01%で成長すると予測されています。

* エンドユーザー別: 商業航空が2024年に93.46%の需要を占め、2030年までにCAGR 5.78%で成長すると予測されています。

* 所有形態別: 航空会社所有フリートが2024年に40.86%を占め、GSVサービスプロバイダーとリース会社は2030年までにCAGR 6.97%で拡大すると予測されています。

* 地域別: 北米が2024年に34.54%を占め、アジア太平洋地域は2030年までにCAGR 7.23%で最も速い成長を遂げると予測されています。

世界の空港地上支援車両市場のトレンドと洞察

促進要因

* 世界の空港インフラ拡張による車両フリート強化の必要性: アジア太平洋地域や中東における大規模な空港プログラムでは、地上支援車両がターミナルおよびエプロン契約に組み込まれており、これにより納入期間が短縮され、調達責任が空港運営者に移行しています。インドは2030年までに複数の新規空港を設立することを公約しており、これによりサプライヤーにとって予測可能な需要が生まれています。サウジアラビアの主要プロジェクトでは、開業時から電動フリートを優先する設計がされており、排出量、可用性、ライフサイクルサービスに関する運用ベンチマークを設定しています。これらのプロジェクトは、単一カテゴリーの更新サイクルとは異なる、同期された複数車両の注文を促進する需要クラスターを生み出しています。また、小規模な地域空港も、国家的な接続性とレジリエンスの義務に基づき、特殊車両でフリートをアップグレードしており、これにより、メーカーはカテゴリーやサイト間でモジュール生産とステージング能力を柔軟に対応させる必要が生じています。

* 航空交通量の増加によるスケーラブルな地上車両運用の必要性: 2024年には、いくつかの地域で旅客量が多くの計画ベースラインよりも速く回復し、航空会社や地上ハンドラーは、通常の更新サイクル外で車両を追加し、ディスパッチシステムを改修せざるを得なくなりました。ナローボディ機のターンアラウンドタイム目標は引き続き短縮されており、これは従来の人的ディスパッチでは大規模に実現できない、同期された車両の振り付けとリアルタイムのタスク処理を必要とします。ワイドボディ機の運航頻度が正常化するにつれて、空港はより大きな給油能力と高容量の除氷ユニットを必要とし、これらは重量を増加させ、コストを上昇させ、専門的な人員配置を必要とするため、フリート構成の最適化を複雑にします。貨物パターンは旅客回復とは異なり、専用貨物機の運航が堅調であるため、メインデッキローダー、より重い牽引車、高デューティサイクルに対応できる貨物輸送車への需要が増加しています。これらの動向は、特に同時活動のピーク時には、資産の稼働時間をゲート、エプロン、貨物スタンド間でバランスさせるために、テレマティクスオーバーレイとコネクテッドスケジューリングの採用を促しています。協調的意思決定プラットフォームを統合する空港やハンドラーは、アイドル時間を削減し、GSVのディスパッチを更新されたフライトスケジュールとリソース制約に合わせることができます。

* 低排出ガス・電動地上支援車両への政策主導の転換: 欧州と北米の規制および政策枠組みは、空港の地上運用と車両フリートの電動化を推進する拘束力のあるプログラム要件を設定しています。カリフォルニア州のAdvanced Clean Fleets規制には空港のオフロードカテゴリーが含まれており、これにより大規模ハブの運営者は、使用可能なディーゼルユニットを加速されたスケジュールで退役させ、短期的な減価償却費を吸収せざるを得なくなっています。欧州の脱炭素化イニシアチブと空港認証プログラムは、2030年以降の空港管理下での運用について具体的な排出量削減計画を義務付けており、これは主要ハブでのGSVのほぼ完全な電動化につながります。いくつかのアジアの規制当局は、新規空港の承認と拡張を電動化コミットメントに結び付けており、空港はこれを契約や料金に反映させることで、航空会社所有フリートの予算計算を再構築しています。調達はバッテリー化学と使用済みバッテリーの回収計画に関してより厳格になりつつあり、クローズドループリサイクルパートナーシップと検証可能な材料トレーサビリティを持つサプライヤーが有利になっています。コンプライアンスは、電力網のペナルティを回避し、ピークスケジュール中のエプロン運用と充電のバランスを取るために、統合されたエネルギー管理の必要性を高めています。

* フリート電動化・近代化のための政府インセンティブの利用可能性: インセンティブは、電動ユニットと関連インフラの実効資本コストを削減し、高稼働空港やハンドラーの回収期間を短縮します。米国では、インフレ抑制法に基づいて設立された商業クリーン車両クレジットにより、バッテリー調達や組立基準など、特定の適格基準を満たす電動GSVにクレジットを適用できます。いくつかのEU加盟国は、ディーゼル車と電動車の増分コストの一部をカバーする助成金プログラムを運営しています。中国の地方プログラムは、特定の地域で国内生産の電動機器を支援しており、これにより現地調達が促進され、多国籍サプライヤーの競争結果に影響を与えています。インセンティブの期限が近づくと需要が前倒しされ、注文のバックログや生産能力のひっ迫が生じ、完全な検証サイクルなしに生産が加速すると品質リスクが増加する可能性があります。調達部門は、適格期間中にクレジットや助成金が確実に捕捉されるよう、TCOモデルにインセンティブのデューデリジェンスを追加しています。

* 車両リース、プール、フリート・アズ・ア・サービスモデルの成長: これらのモデルは、交通量サイクル中の資本集約度を低減し、所有モデルから柔軟なリースおよび共有構造への移行を促進します。これにより、航空会社や地上ハンドラーは、初期投資を抑えつつ、最新の技術や車両にアクセスできるようになります。

* 自動運転技術とコネクテッドフリート管理プラットフォームの採用: 自動運転技術とコネクテッドフリート管理プラットフォームの導入は、効率性の向上、安全性の強化、リアルタイムデータの活用を可能にし、空港地上支援車両市場の成長を促進します。

抑制要因

* 電動・ハイブリッド地上支援車両の高い初期取得コスト: 電動ユニットは、同容量のディーゼル車と比較して、一般的に高い価格設定がされており、これは大規模ハブでフリート更新サイクルが短い運営者にとって最も大きな課題です。バッテリーパックは部品コストの大部分を占め、高速充電や極端な温度性能に対する航空用途の要件は、消費者向けEVのコスト曲線が直接転用されることを制限します。リースファイナンスは資金需要を軽減できますが、バッテリーの急速な進歩と充電規格の進化により、電動地上支援資産の残存価値は不確実です。小規模な航空会社や独立系地上ハンドラーは、航空機への投資を優先し、期限が迫るまで地上フリートの電動化を延期することが多く、これにより調達期間が短縮され、サプライヤーの生産能力がひっ迫します。総所有コストはディーゼル燃料費とデューティサイクルに左右され、交通量が減少したりエネルギー料金が上昇したりすると、回収期間が延長される可能性があります。このコスト障壁は、電動地上支援機器に対する特定の助成金や関税免除がない新興市場での導入を遅らせています。

* 空港における充電インフラの不足と電力網の未整備: 多くの空港は、特に夜間充電が他の負荷と重なる場合、大規模フリートに必要な予備電力容量や充電器のカバー範囲が不足しています。変電所のアップグレードや専用フィーダーには、通常の地上機器予算を超える数百万ドルの費用がかかり、電力会社や空港当局との多者承認が必要です。バス、給油車、連続稼働トラクター用の高出力急速充電は、地域の変圧器定格を超える需要スパイクを生み出す可能性があり、電力網の強化やオンサイトエネルギー貯蔵が必要となります。電力網が不安定な地域の空港は、大規模なGSV充電をサポートできないバックアップディーゼル発電機に依存しており、ハイブリッド車や限定的な電動車両の導入に依存しています。充電器と車両の相互運用性はまだ進化途上にあり、ロックインリスクを生み出し、短期的なマルチベンダーフリート戦略を複雑にしています。ゲートの電動化や低排出ガス空港プロジェクトに資金を提供するプログラムは、大規模ハブでのインフラギャップを縮小できますが、二次空港での展開は遅れています。

* EV部品や半導体のサプライチェーンの混乱: EV部品や半導体のサプライチェーンにおける混乱は、生産遅延やコスト上昇を引き起こし、市場の成長を阻害する可能性があります。

* 自律型地上車両フリートにおけるサイバーセキュリティとシステム統合の課題: 自律型地上車両フリートの導入には、データ保護、システム間のシームレスな連携、および安全性の確保が不可欠であり、潜在的なサイバー攻撃やシステム障害に対する堅牢な対策が求められます。

空港地上支援車両市場レポートの概要

本レポートは、世界の空港地上支援車両(GSV)市場に関する詳細な分析を提供しています。GSVには、旅客バス、給油車、牽引車、除氷車、地上電源ユニット、手荷物カート、航空機始動装置、給水車、ケータリング車などが含まれ、空港の運航に不可欠な役割を担っています。市場は、車両タイプ、用途、動力源、エンドユーザー、所有形態、および地域別に詳細にセグメント化されています。

市場規模は、2025年に89.6億米ドルと評価されており、2030年までに115.5億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は5.21%です。地域別では、北米が2024年に34.54%の市場シェアを占め、アジア太平洋地域が7.23%のCAGRで最も急速に成長しています。

市場の成長を牽引する主な要因としては、世界的な空港インフラの拡張、航空交通量の増加、低排出ガスおよび電動GSVへの政策主導型移行が挙げられます。また、車両の電動化と近代化に対する政府のインセンティブ、車両リース、プーリング、サービスとしてのフリートモデルの普及、さらには自動運転技術やコネクテッドフリート管理プラットフォームの採用も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。電動およびハイブリッドGSVの高い初期取得コスト、空港における充電インフラの不足と電力網の整備状況、EV部品や半導体のサプライチェーンの混乱が挙げられます。さらに、自動運転地上車両フリートにおけるサイバーセキュリティとシステム統合の課題も懸念されています。これらの要因は、今後2~4年間で電動GSVの導入を遅らせる可能性があります。

車両タイプ別では、牽引車が2024年に31.25%のシェアで市場をリードしており、除氷車が7.82%のCAGRで最も急速に成長しています。用途別では、航空機ハンドリングが2024年に54.32%を占め最大であり、貨物ハンドリングが6.84%のCAGRで成長しています。

動力源別では、電動車両が10.01%のCAGRで急速に成長しており、非電動車両が依然として導入ベースでは優勢であるものの、規制、インセンティブ、および総所有コストの低減が、充電容量が許す範囲で新たな注文をバッテリープラットフォームへとシフトさせています。

所有形態別では、航空会社所有のフリートが2024年に40.86%を占める従来のモデルですが、サービスプロバイダーやリース業者がバンドルされたメンテナンスおよびエネルギーサービスを提供することで、6.97%のCAGRで拡大しています。

レポートでは、Textron Inc.、ALVEST GROUP、Mallaghan Group LTD.、Vestergaard Company A/S、Mulag Fahrzeugwerk Heinz Wössner GmbH u. Co. KG、Tronair Inc.など、主要な市場プレイヤーの企業プロファイル、市場集中度、戦略的動向、市場シェア分析も網羅しています。

今後の展望としては、市場は技術革新と持続可能性への移行によってさらに進化すると見られています。特に、電動化の進展と自動運転技術の導入が、将来の市場機会を形成する重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 強化された車両フリートを必要とする世界の空港インフラの拡大

- 4.2.2 拡張可能な地上車両運用を必要とする航空交通量の増加

- 4.2.3 低排出ガスおよび電動地上支援車両への政策主導の移行

- 4.2.4 フリートの電動化と近代化に対する政府奨励金の利用可能性

- 4.2.5 車両リース、プール、フリート・アズ・ア・サービスモデルの成長

- 4.2.6 自動運転技術とコネクテッドフリート管理プラットフォームの採用

-

4.3 市場の阻害要因

- 4.3.1 電動およびハイブリッド地上支援車両の高い初期取得コスト

- 4.3.2 空港における不十分な充電インフラと限られたグリッド対応

- 4.3.3 EV部品および半導体の入手可能性に影響を与えるサプライチェーンの混乱

- 4.3.4 自動地上車両フリートにおけるサイバーセキュリティとシステム統合の課題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 給油車

- 5.1.2 牽引車およびトラクター

- 5.1.3 旅客バス

- 5.1.4 除氷車

- 5.1.5 地上電源ユニット

- 5.1.6 その他

-

5.2 用途別

- 5.2.1 航空機ハンドリング

- 5.2.2 旅客ハンドリング

- 5.2.3 貨物ハンドリング

-

5.3 電源別

- 5.3.1 電動

- 5.3.2 非電動

- 5.3.3 ハイブリッド

-

5.4 エンドユーザー別

- 5.4.1 商業用

- 5.4.2 軍事用

-

5.5 所有形態別

- 5.5.1 空港所有

- 5.5.2 航空会社所有

- 5.5.3 GSVサービスプロバイダー/貸主

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 スペイン

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 カタール

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Textron Inc.

- 6.4.2 ALVEST GROUP

- 6.4.3 Mallaghan Group LTD.

- 6.4.4 Vestergaard Company A/S

- 6.4.5 Mulag Fahrzeugwerk Heinz Wössner GmbH u. Co. KG

- 6.4.6 Tronair Inc.

- 6.4.7 TIPS d.o.o.

- 6.4.8 Ground Support Specialist, L.L.C.

- 6.4.9 COBUS Industries GmbH

- 6.4.10 Goldhofer AG

- 6.4.11 Weihai Guangtai Airport Equipment Co., Ltd.

- 6.4.12 AERO Specialties, Inc. (Alvest Holding SAS)

- 6.4.13 ITW GSE ApS

- 6.4.14 Oshkosh AeroTech (Oshkosh Corporation)

- 6.4.15 Charlatte America (FAYAT Group)

- 6.4.16 TREPEL Airport Equipment GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空港地上支援車両とは、航空機が安全かつ効率的に地上で運航するために必要なあらゆる作業を支援する特殊な車両群を指します。これらは、航空機の駐機から離陸までの間に、燃料補給、貨物・手荷物の積み下ろし、乗客の搭乗・降機支援、機内清掃、整備作業、そして航空機の移動など、多岐にわたる業務を担っています。空港の限られたスペースと時間の中で、航空機の定時運航を支える上で不可欠な存在であり、その種類と機能は非常に多様です。

空港地上支援車両には、その用途に応じて様々な種類が存在します。まず、航空機を駐機場から押し出すプッシュバック作業や、整備場への牽引を行う「航空機牽引車(トーイングトラクター)」があります。次に、航空機に燃料を供給する「航空機給油車」、駐機中の航空機に電力を供給する「航空機電源車(GPU:Ground Power Unit)」、そして機内の空調を維持したりエンジン始動用の高圧空気を供給したりする「航空機空調車(ACU:Air Conditioning Unit)や航空機始動車(ASU:Air Start Unit)」も重要な役割を担います。また、乗客の手荷物や貨物を航空機に積み下ろしする「貨物ローダー」や「ベルトローダー」、それらを運搬する「手荷物・貨物運搬車」も欠かせません。機内食や免税品などを搭載する「高所作業車(ケータリングカー)」、機内の飲料水を補給する「給水車」、汚水を回収する「汚水回収車」も衛生面を支えます。冬季には、航空機の翼や胴体に着氷した雪や氷を除去する「デアイシング車」や、滑走路の除雪を行う「除雪車」も活躍します。これらの車両は、それぞれが専門的な機能を持ち、連携して航空機の地上作業を円滑に進めています。

これらの車両の主な用途は、航空機の「ターンアラウンド」と呼ばれる、着陸から次の離陸までの地上滞在時間を最短かつ安全に完了させることです。具体的には、着陸後の乗客降機支援、手荷物・貨物の迅速な取り下ろし、機内清掃、汚水回収、給水、燃料補給、機内食・免税品の搭載、そして次のフライトのための手荷物・貨物の積み込み、乗客搭乗支援、最終的なプッシュバックとエンジン始動支援までの一連の作業を、定められた時間内に正確に実行します。また、航空機の定期的な整備作業や、緊急時の対応、滑走路やエプロンといった空港施設の維持管理にも地上支援車両が用いられます。これらの作業は、航空機の安全運航と乗客の快適性を確保するために、高度な連携と正確性が求められます。

空港地上支援車両に関連する技術は、近年急速な進化を遂げています。最も注目されているのは「電動化」です。排気ガスや騒音の削減、燃料コストの低減を目指し、バッテリー駆動の牽引車やローダー、給油車などが導入され始めています。これに伴い、充電インフラの整備も進んでいます。次に、「自動運転」や「遠隔操作」技術の開発も活発です。人手不足の解消や作業効率の向上、ヒューマンエラーの削減を目的として、手荷物運搬車や牽引車の一部で実証実験が行われています。また、「IoT(モノのインターネット)」を活用した車両の稼働状況監視や、予知保全、最適な配車計画の策定なども進められています。さらに、衝突防止システムや運転支援システムといった「安全性向上技術」も、作業員の安全確保と事故防止のために不可欠な要素となっています。これらの技術は、空港のスマート化を推進し、より安全で効率的な地上支援体制の構築に貢献しています。

市場背景としては、世界の航空需要の継続的な増加が、空港地上支援車両市場の成長を牽引しています。特にアジア太平洋地域や中東地域での空港拡張や新設が活発であり、それに伴い新たな車両の需要が高まっています。一方で、環境規制の強化は、電動化や低排出ガス型の車両への移行を加速させる主要な要因です。多くの空港や航空会社が、持続可能な運航を目指し、環境負荷の低いGSE(Ground Support Equipment)の導入を積極的に進めています。また、世界的な人手不足は、自動化や省力化技術への投資を促し、より効率的で少ない人員で運用できる車両へのニーズを高めています。サプライチェーンの混乱や原材料価格の高騰といった課題も存在しますが、技術革新と環境意識の高まりが市場の動向を大きく左右しています。

将来展望としては、空港地上支援車両は「完全電動化」と「自動化」がさらに進展すると予測されています。将来的には、空港内の全ての地上支援車両が電動化され、ゼロエミッションを実現する可能性があります。また、AIと連携した自動運転技術が進化し、手荷物や貨物の運搬、航空機の牽引などが無人で行われるようになるかもしれません。これにより、作業の安全性と効率性が飛躍的に向上し、人件費の削減にも繋がります。さらに、車両同士や空港の管制システム、航空機との間でリアルタイムに情報を共有する「統合システム」の構築が進み、より高度な連携と最適化された地上支援オペレーションが実現されるでしょう。モジュール化や多機能化も進み、一台の車両で複数の作業をこなせるようになることで、車両台数の削減や運用コストの低減が期待されます。これらの進化は、空港の持続可能性を高め、未来の航空交通を支える重要な要素となるでしょう。