空港情報システム市場規模・シェア分析-成長動向・予測 (2025年~2030年)

空港情報システム市場レポートは、アプリケーション(メンテナンス、グランドハンドリング、財務・運用、セキュリティ、旅客情報)、システム領域(エアサイドシステム、ターミナルサイドシステム)、導入形態(オンプレミス、クラウド/SaaS)、空港規模(クラスA、クラスBなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

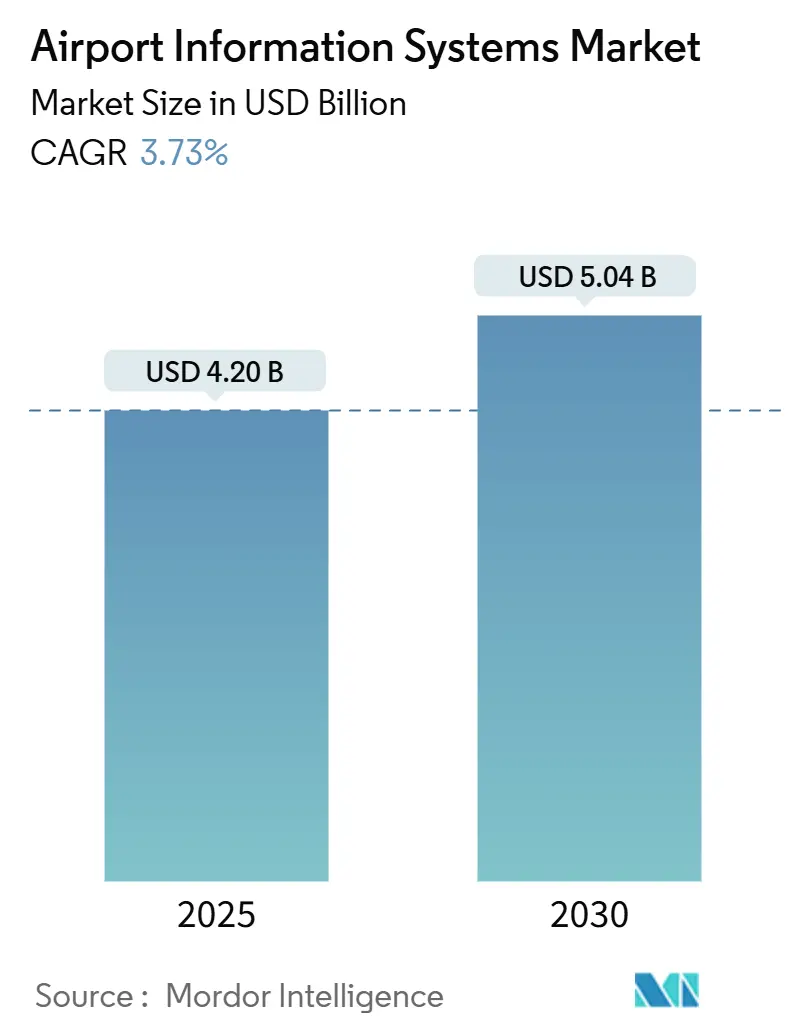

空港情報システム市場は、2025年には42億米ドルと評価され、2030年までに50.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.73%で推移すると見込まれています。パンデミックによる旅客数の減少から回復し、空港は大規模な物理的拡張よりも、最新のデータプラットフォーム、生体認証チェックポイント、協調的意思決定ツールへの投資に注力しています。クラウドネイティブなソフトウェアが従来のサイロ化されたレガシーハードウェアに取って代わり、空港運営者はゼロタッチ処理の義務化や、エアサイドとターミナル機能のより緊密な統合を追求しています。特に湾岸諸国や急速に成長する東南アジアのハブ空港など、航空を戦略的な経済的テコと見なす地域では支出が加速しています。北米および欧州の施設では、ライフサイクル延長とサイバーセキュリティ強化に予算が投入されています。競争は、ネットワーク、分析、生体認証、手荷物自動化を一つのサービススタックにまとめることができるベンダーとの複数年にわたるインフラ契約に集中しています。

主要なレポートのポイント

* アプリケーション別: 旅客情報システムが2024年に35.41%の収益シェアを占め、市場を牽引しました。一方、セキュリティアプリケーションは2030年までに5.89%のCAGRで拡大すると予測されています。

* システムエリア別: ターミナルサイドシステムが2024年に空港情報システム市場シェアの52.78%を占めました。エアサイドプラットフォームは6.12%のCAGRで最も速く成長すると見込まれています。

* 展開モード別: オンプレミスソリューションが2024年に空港情報システム市場規模の66.52%を占めましたが、クラウド/SaaSソリューションは2030年までに8.22%のCAGRで成長しています。

* 空港規模別: クラスAハブ空港が2024年に収益の43.12%を占めました。一方、クラスD空港は5.67%のCAGRで最も急速な拡大を示しています。

* 地域別: アジア太平洋地域が2024年に収益の28.90%を占めました。中東およびアフリカ地域は5.30%のCAGRで最も高い成長を記録すると予測されています。

世界の空港情報システム市場のトレンドと洞察

推進要因

1. 世界の航空旅客数の持続的な回復と成長:

世界の航空旅客数は、パンデミック前の水準に回復しつつあり、空港はゲート割り当てアルゴリズムや手荷物仕分け能力の再調整を迫られています。米国では、FAA空港インフラ助成金が2024年に129の施設に総額2億8900万米ドルが支給され、需要が上昇し続けるという政策的確信を示しています。空港運営者は、物理的な拡張ではなく、リアルタイムでゲートや人員を調整する予測需要エンジンを導入しています。ブリュッセル空港のAI予測スイートは、サービスレベル目標を維持しつつ、待機リソースのバッファを削減しました。アジア太平洋地域では、中国の国内線旅客数が2024年後半にパンデミック前の水準を超え、自動搭乗橋やダイナミックチェックインカウンターの注文が加速しています。これらの動向は、空港情報システム市場を、時間ごとに旅客の流れを柔軟に管理できるプラットフォームへと推進しています。この要因はCAGRに+1.2%の影響を与え、主にアジア太平洋地域が回復を牽引し、中期的(2~4年)に影響を及ぼします。

2. 空港の近代化と拡張プログラムの加速:

大規模な設備投資プログラムは、物理的な再建と完全なデジタルツインを組み合わせることで、計画期間が数十年から単一の計画サイクルへと短縮されています。サクラメント国際空港の13億米ドルのSMForwardイニシアチブは、2028年完了予定の7つの同時プロジェクトを単一のデータ基盤に統合しています。オヘア空港の90億米ドルの計画では、共通のクラウドデータベースを使用し、建設業者、システムインテグレーター、航空会社がほぼリアルタイムでマイルストーンの更新をアップロードしています。FAAは51の持続不可能な航空交通管制サブシステムを指摘し、ターンキー近代化パッケージの調達を加速させました。湾岸地域では、サウジアラビアがビジョン2030のガイドラインに基づき、生体認証回廊とAI地上ハンドリングロボットの統合を義務付けたターミナル建設契約を締結しています。これらのプログラムは、基本的な機能の期待値を高め、政府の助成金規定を通じて中小規模の空港を同様のアーキテクチャへと引き込み、空港情報システム市場を中堅施設へと深く拡大させています。この要因はCAGRに+0.8%の影響を与え、主にアジア太平洋地域と中東・アフリカ地域で顕著であり、長期的(4年以上)に影響を及ぼします。

3. 旅客体験重視によるセルフサービスと生体認証の推進:

IATAの2023年調査によると、旅行者の75%が生体認証によるパスポート認証を好み、そのスピードと利便性を挙げています。TSAは現在、米国の主要25空港で携帯電話の運転免許証による身元確認を許可しており、デジタル認証への規制の転換を示しています。NECの羽田空港の顔認証キオスクは1分間に100人の旅客を処理し、かつて長蛇の列に費やされていたスペースを解放しています。航空会社は、生体認証導入後、手動での書類チェックポイントでの人員を15~20%削減し、より価値の高い顧客ケアの役割に人員を再配置しています。手荷物預け入れ、セキュリティ、ラウンジ入室、搭乗にわたって生体認証を統合する空港は、ロイヤルティ分析や免税品のパーソナライゼーションエンジンに利用できる統一された旅行者IDを取得しています。これにより、旅客あたりの収益が向上し、空港情報システム市場への投資意欲が強化されています。この要因はCAGRに+0.6%の影響を与え、北米とEUが先行導入しており、短期的(2年以内)に影響を及ぼします。

4. 空港協調意思決定(A-CDM)の導入急増:

当初はEUのベストプラクティスであったA-CDMは、大規模な滑走路工事なしに「仮想容量」を生み出すため、世界的な運用標準となっています。オークランド国際空港のドアから出発までの最適化により、待ち時間が8分短縮され、これはナローボディ機1機分の出発スロットに相当し、1日のピーク時の移動回数を増加させました。シュトゥットガルト空港は、A-CDMダッシュボードを炭素会計モジュールにリンクさせ、EUの排出量制限に対するタキシング時間の削減を記録しています。米国の空港は、FAAがシステムワイド情報管理(SWIM)を通じて地上移動データの共有を義務付けているため、同様のフレームワークを採用しています。サプライヤーは現在、A-CDMをリソース管理、フライト情報、請求モジュールと事前にバンドルし、エントリーレベルの機能セットを向上させています。より多くの空港が地域のANSPデータ交換に参加するにつれて、空港情報システム市場ではオープンAPIと共通データ辞書への需要が高まっています。この要因はCAGRに+0.4%の影響を与え、欧州がリードし、アジア太平洋地域と北米が追随しており、中期的(2~4年)に影響を及ぼします。

5. 5G/プライベートネットワークの展開によるリアルタイム分析の実現:

この要因はCAGRに+0.3%の影響を与え、北米とアジア太平洋地域で顕著であり、中期的(2~4年)に影響を及ぼします。

6. 健康志向のゼロタッチ処理義務化:

この要因はCAGRに+0.2%の影響を与え、グローバルな規制推進であり、短期的(2年以内)に影響を及ぼします。

抑制要因

1. 多額の設備投資と統合の複雑さ:

エンドツーエンドの全面的な見直しには、滑走路のアップグレード、耐震改修、IT刷新がしばしば組み合わされ、プロジェクトのリスクを増大させる多層的なインターフェースマップが生じます。FAAは、いくつかの管制塔自動化システムの交換には、安全性の検証に8年かかる可能性があると推定しています。サンフランシスコ国際空港の26億米ドルのターミナル3ウエスト再建プロジェクトは、構造用鋼のシーケンスとサイバーセキュリティのベースラインを絡ませており、IT以外のタスクがシステムの切り替えを遅らせる可能性を示しています。中小規模の空港は社内の統合アーキテクトが不足しており、予算を超える可能性のあるバンドルされたオファーを提供するターンキーベンダーに依存しています。したがって、資金調達の制約により、多くの導入が助成金サイクルが整うまで延期され、空港情報システム市場の一部が資本の障壁に阻まれています。この要因はCAGRに-0.9%の影響を与え、世界的に、特に中小規模の空港で重く、長期的(4年以上)に影響を及ぼします。

2. サイバーセキュリティの脆弱性とデータプライバシーへの懸念の高まり:

航空業界のサイバーインシデントは2022年から2023年の間に131%増加し、CrowdStrikeの障害により4,000便が欠航し、単一の航空会社で5億5000万米ドルの損失が発生しました。EUのNIS 2規則は現在、重要インフラ事業体に対し、2026年までにIT支出の約9%をセキュリティに割り当てることを義務付けています。コンプライアンスには、継続的な脆弱性評価、運用技術(OT)ネットワークのセグメンテーション、旅客向けシステム全体での多要素認証が含まれます。これらの支出はイノベーションへの資金を転用し、総所有コストを増加させます。SITAがPalo Alto Networksと提携したことは、ベンダーがセキュリティフレームワークをプラットフォームの設計図に組み込むことで対応していることを示しています。しかし、追加のライセンス費用は短期的なコストを押し上げ、空港情報システム市場の拡大ペースを抑制しています。この要因はCAGRに-0.6%の影響を与え、EUと北米で厳格な規則があり、中期的(2~4年)に影響を及ぼします。

3. クロスプラットフォームの相互運用性を制限する独自のレガシーシステム:

この要因はCAGRに-0.4%の影響を与え、北米と欧州で顕著であり、長期的(4年以上)に影響を及ぼします。

4. 空港運営者における高度な分析およびIT専門知識の不足:

この要因はCAGRに-0.3%の影響を与え、発展途上地域で顕著であり、中期的(2~4年)に影響を及ぼします。

セグメント分析

* アプリケーション別: セキュリティが旅客重視の中で成長を牽引

セキュリティプラットフォームは、空港がサイバーおよび物理的脅威の増加に対抗するため、2030年までに5.89%のCAGRで拡大すると予測されています。旅客情報技術は2024年の収益の35.41%を占め、空港情報システム市場の公共向け基盤としての役割を確立しています。生体認証国境通過ゲート、境界侵入システム、AI強化ビデオ分析が新たな投資を支配し、従来のフライトステータス表示はクラウドダッシュボードに移行しています。米国およびEUの今後の規制の下でゼロトラストアーキテクチャが義務化されると、セキュリティプラットフォームに割り当てられる空港情報システム市場規模は急激に上昇すると予想されます。

地上ハンドリングソフトウェアは、旅客情報フィードと統合され、人員不足を緩和し、継続的な労働力不足の中でターンアラウンドタイムを短縮しています。財務および運用モジュールは、ハーツフィールド・ジャクソン・アトランタなどのハブ空港でレポート生成サイクルを短縮するクラウド移行から勢いを増しています。ハネウェル・アンサンブルのような予測分析エンジンがエンジン健全性データを自動作業指示に変換し、計画外のダウンタイムを削減することで、メンテナンスアプリケーションが成長しています。

* システムエリア別: ターミナル統合が加速

ターミナルサイドスイートは、共通利用セルフサービスキオスクや出発制御システムの広範な採用により、2024年に空港情報システム市場で52.78%の収益を占めました。しかし、エアサイドソリューションは、容量が制約された空港がリモートタワーフィード、協調監視、ルーティング可能なデータレイクに依存しているため、6.12%のCAGRで上回っています。

フライト情報表示システムと空港運用データベースは現在、エアサイドリソース管理モジュールとリアルタイムストリームを共有し、データ駆動型のゲート割り当てとプッシュバックシーケンスを可能にしています。IATA CUSSツールキットの採用は相互運用性を維持し続けており、東京羽田空港の生体認証キオスクは、行列のないターミナルへの次の飛躍を示しています。エアサイドでは、リスボン空港のポイントマージ到着手順により、累積遅延が20万分削減され、物理的な拡張ではなくデジタル化によるROIが証明されています。

* 展開モード別: クラウド加速がインフラを変革

オンプレミススタックは、歴史的な投資と主権規則を反映して、2024年の導入の66.52%を依然として占めています。しかし、クラウド/SaaSは、運営者がハードウェア更新サイクルを削減するサブスクリプションモデルに移行しているため、8.22%のCAGRで成長しています。例えば、アヴィノールが運営するノルウェーの43空港は現在、ターミナル内のどこでもチェックインを実行できるローミングエージェントをサポートするアマデウスのクラウドハブを共有しています。

大規模なハブ空港は、監視やセキュリティログなどのミッションクリティカルなサービスが強化されたローカルサーバーに常駐し、旅客分析や収益管理ツールがハイパースケールデータセンターで実行されるハイブリッドレイアウトを展開しています。このモデルの柔軟性により、調達基準は設備投資の価格から、総所有コストとサイバーセキュリティ認証へと移行しています。

* 空港規模別: 地域空港が成長を牽引

クラスAハブ空港は、高い取引量と複雑な統合ニーズにより、2024年の支出の43.12%を占めています。しかし、クラスD空港は、簡素化されたクラウド導入と的を絞った助成金支援により、最も速い5.67%のCAGRを示しています。中小規模の空港向け空港情報システム市場規模は、FAAの2億8900万米ドルの助成金プールから勢いを増しており、デジタルタワー、セルフサービス手荷物預け入れ、電子野生生物危険監視に資金が割り当てられています。

SITAのDigiYatra顔認証プラットフォームは現在、インド空港庁(AAI)の中堅施設40か所に展開されており、最新の旅客流動ツールが中程度の交通量のターミナルにも拡張可能であることを証明しています。一方、クラスBおよびC空港は、共有データレイクを活用して、独自のオンプレミス設備なしでエンタープライズグレードの回復力を実現し、世界のメガハブとの技術格差を縮めています。

地域分析

* アジア太平洋:

2024年には収益の28.90%を占め、シンガポール・チャンギ空港ターミナル5やベトナムのロンタイン・メガプロジェクトを含む、2035年までに2400億米ドルを超える政府投資プログラムによって牽引されています。これらのグリーンフィールド建設は、設計段階から生体認証入国審査、AIベースの手荷物処理、再生可能エネルギー駆動のデータセンターを統合し、長期的な容量予測にデジタルレジリエンスを組み込んでいます。

* 中東およびアフリカ:

5.30%のCAGRで最も高い成長をリードしています。ドバイの350億米ドルのアル・マクトゥーム国際空港拡張は、年間2億6000万人の旅客を目標とし、アブダビは滑走路全体の誘導灯と高度な地上移動レーダーを設置しています。サウジアラビアのビジョン2030は、リヤドとNEOMの新しいターミナルに数十億米ドルの資金を投入しています。その結果、湾岸地域の空港情報システム市場は、手荷物ロボット、AI駆動のコマンドセンター、生体認証国境管理回廊を組み合わせた大規模な統合契約に傾倒しています。

* 北米:

老朽化した資産のライフサイクル延長とデジタル改修に投資しています。FAAの分析によると、138の管制塔システムのうち37%が持続不可能であり、オープンアーキテクチャ監視および仮想タワーモジュールに割り当てられた数十億米ドルの近代化資金が解放されています。オヘア空港とダラス・フォートワース空港はそれぞれ、コンクリートの全面改修とクラウド分析を連携させる90億米ドルのプロジェクトを実施しています。

* 欧州:

出入国システム(EES)を標準化しており、汎EU規制に準拠するため、生体認証登録キオスクと自動パスポートeゲートの導入が急速に進んでいます。

* 南米:

断片的なアプローチを採用しており、ブラジルの上位5空港は、国内観光ブームに関連する交通量の回復に対応するため、手荷物追跡RFIDとセルフバッグドロップユニットを設置しています。

競合状況

空港情報システム市場は中程度の断片化を示しており、少数のエンドツーエンドベンダーがかなりのシェアを占めていますが、多数のニッチプレイヤーが専門モジュールや地域サポートを提供しています。SITAは、ヒースロー空港での現在の5年間の契約延長など、複数年にわたるネットワーク、手荷物、旅客処理契約を通じて最も広範なリーチを維持しています。タレスとコリンズ・エアロスペースは、エアサイドの交通管理とターミナルサイドのセキュリティを統合する航空電子機器関連の空港プロジェクトを確保し、社内のセンサーポートフォリオを活用しています。

戦略的パートナーシップが製品ロードマップを決定しています。SITAとIDEMIAは、コンピュータービジョンとID管理を組み合わせてタッチレス手荷物フローを構築し、IBMのWatson X AIスタックは、2025年のデビューに先立つリヤド航空のデジタルネイティブアーキテクチャを支えています。ハネウェルはNXPセミコンダクターズと提携し、空港エッジデバイスと自律型フライトデッキデータを統合し、高度航空モビリティインフラストラクチャの地位を確立しています。サイバーセキュリティの専門化が差別化要因として浮上しており、ニッチ企業は空港に特化したインテグレーターと協力して、運用技術ファイアウォールを厳格な航空安全基準に対して認証しています。

価格設定は、ベンダーが組み込み分析を通じてライブKPIを監視することでスループットの改善や資産利用率の向上を保証する、成果ベースのモデルへと移行しています。この傾向は、アカウントの定着度を高め、切り替えコストを上昇させることで、サプライヤーに報いています。

空港情報システム業界の主要プレイヤー

* SITA

* Honeywell International Inc.

* THALES Group

* Indra Sistemas, S.A.

* Amadeus IT Group, S.A.

最近の業界動向

* 2025年1月: SITAとPalo Alto Networksは、サイバー脅威の増加から空港アプリケーションを強化するためのパートナーシップを発表しました。

* 2024年11月: 台湾の台北桃園国際空港(TPE)は、航空輸送技術プロバイダーであるSITAと提携し、チェックインキオスクソリューションを導入し、旅客処理システムを近代化し、空港体験を向上させました。

* 2024年7月: SITAはヒースロー空港と5年間の契約延長に署名し、空港のネットワークインフラストラクチャの維持と強化を行うことになりました。この契約には、ネットワーク、電気通信、接続サービスを提供し、ヒースローのビジネス向けに新しいソリューションを導入することが含まれています。

このレポートは、世界の空港情報システム市場に関する詳細な分析を提供しています。

1. 市場定義と概要

Mordor Intelligenceの調査によると、空港情報システム市場は、商用空港における運用、旅客、リソースに関するデータを収集、処理、表示するソフトウェアおよび統合ハードウェアから生じるグローバルな収益と定義されています。これにはエアサイドおよびターミナルサイドのプラットフォームが含まれますが、単独の航空交通管制レーダー、コンベアハードウェア、空港に特化しない汎用エンタープライズITスイートは対象外です。

2. 市場規模と成長予測

空港情報システム市場は、2025年には42.0億米ドルと評価されており、2030年までに50.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は3.73%です。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 世界の航空旅客数の回復と持続的な成長。

* 空港の近代化および拡張プログラムの加速。

* 旅客体験向上を目的としたセルフサービスおよび生体認証技術の導入。

* 空港協調的意思決定(A-CDM)の採用の急増。

* リアルタイム分析を可能にする5G/プライベートネットワークの展開。

* 健康志向による非接触処理の義務化。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 多額の設備投資と複雑なシステム統合。

* サイバーセキュリティの脆弱性とデータプライバシーに関する懸念の高まり。

* クロスプラットフォームの相互運用性を制限する独自のレガシーシステム。

* 空港運営者における高度な分析およびIT専門知識の不足。

5. セグメンテーションのハイライト

* アプリケーション別: セキュリティプラットフォームは、サイバーレジリエンスと生体認証による境界制御の優先順位付けにより、5.89%のCAGRで最も速い成長を遂げています。

* 展開モード別: クラウド/SaaSソリューションは、ハードウェア更新サイクルの削減、予測分析の実現、大規模な設備投資なしでの複数空港の標準化サポートにより、8.22%のCAGRで牽引力を増しています。

* 地域別: 中東およびアフリカ地域は、ドバイのアル・マクトゥーム国際空港拡張やサウジアラビアのビジョン2030投資などの大規模プロジェクトにより、5.30%のCAGRで最も高い成長が見込まれています。

* 空港規模別: クラスD空港は、連邦補助金とクラウドベースのプラットフォームを活用して顔認証、デジタルタワー、手荷物自動化を展開し、大規模ハブを上回る5.67%のCAGRを達成しています。

6. 競争環境と戦略的動向

空港は、ネットワーキング、生体認証、分析、サイバーセキュリティをバンドルした統合的で成果重視のソリューションを求めており、これがベンダー間のパートナーシップを促進しています。例えば、SITAとIDEMIAによるコンピュータービジョン手荷物画像処理、IBMとリヤド航空によるAIを活用した運用などが挙げられます。主要な競合企業には、SITA N.V.、Amadeus IT Group, S.A.、Honeywell International Inc.、THALES Group、IBM Corporation、NEC Corporationなどが含まれます。

7. 調査方法論

本レポートは、空港のCIO、システムインテグレーター、航空技術アドバイザーへの詳細なインタビュー(一次調査)と、ICAO、ACI World、IATAなどの機関が発行するデータセットのマッピング、企業提出書類、入札通知の分析(二次調査)を組み合わせた堅牢な調査方法論に基づいています。市場規模の算出と予測は、旅客数と設備投資プールに基づくトップダウンアプローチと、ASP(平均販売価格)と数量データに基づくボトムアップチェックを組み合わせて行われています。

8. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価も行われており、将来の市場機会についても言及されています。

以上が、提供されたレポート詳細の要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の航空旅客輸送量の持続的な回復と成長

- 4.2.2 空港の近代化および拡張プログラムの加速

- 4.2.3 乗客体験重視によるセルフサービスと生体認証の推進

- 4.2.4 空港共同意思決定 (A-CDM) 導入の急増

- 4.2.5 リアルタイム分析を可能にする5G/プライベートネットワークの展開

- 4.2.6 健康志向の非接触処理義務化

-

4.3 市場の阻害要因

- 4.3.1 多額の設備投資と統合の複雑さ

- 4.3.2 サイバーセキュリティの脆弱性とデータプライバシーに関する懸念の高まり

- 4.3.3 クロスプラットフォームの相互運用性を制限する独自のレガシーシステム

- 4.3.4 空港運営者における高度な分析およびIT専門知識の不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 メンテナンス

- 5.1.2 グランドハンドリング

- 5.1.3 財務および運用

- 5.1.4 セキュリティ

- 5.1.5 乗客情報

-

5.2 システムエリア別

- 5.2.1 エアサイドシステム

- 5.2.1.1 運航情報表示システム (FIDS)

- 5.2.1.2 空港運用データベース (AODB)

- 5.2.1.3 リソース管理システム (RMS)

- 5.2.1.4 航空交通管理 (ATM) 統合

- 5.2.2 ターミナル側システム

- 5.2.2.1 出発制御システム (DCS)

- 5.2.2.2 共通利用旅客処理 (CUPPS/CUTE)

- 5.2.2.3 セルフサービスキオスクおよびデジタルサイネージ

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド/SaaS

-

5.4 空港規模別

- 5.4.1 クラスA

- 5.4.2 クラスB

- 5.4.3 クラスC

- 5.4.4 クラスD

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 SITA N.V.

- 6.4.2 アマデウスITグループ S.A.

- 6.4.3 ハネウェル・インターナショナル Inc.

- 6.4.4 タレス・グループ

- 6.4.5 インドラ・システマス S.A.

- 6.4.6 RTXコーポレーション

- 6.4.7 エアポート・インフォメーション・システムズ

- 6.4.8 IBMコーポレーション

- 6.4.9 日本電気株式会社

- 6.4.10 サムスン電子株式会社

- 6.4.11 T-システムズ・インターナショナル GmbH

- 6.4.12 シーメンスAG

- 6.4.13 VISION BOX – SOLUÇÕES DE VISÃO POR COMPUTADOR, S.A.

- 6.4.14 マテルナIPS GmbH

- 6.4.15 ボイマー・グループ

- 6.4.16 INFORM Institut für Operations Research und Management GmbH

- 6.4.17 ADBセーフゲート

- 6.4.18 フリクエンティスAG

- 6.4.19 ダマレル・システムズ・インターナショナル Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空港情報システムとは、空港の円滑な運営、安全性・セキュリティの向上、そして旅客体験の最適化を実現するために、多岐にわたる情報を収集、処理、共有、活用するシステム群の総称でございます。これは単一のシステムではなく、航空会社、空港管理者、航空交通管制機関、地上支援業者、税関、入国管理、そして旅客といった多様なステークホルダー間の情報連携を支える複合的なインフラとして機能いたします。空港の複雑なオペレーションを効率的に管理し、予測不能な事態にも柔軟に対応するための基盤となる、現代の空港運営に不可欠な要素でございます。

このシステムは、その機能と目的に応じて様々な種類に分類されます。主要なものとしては、まず旅客向けの情報提供と手続きを支援する「旅客情報システム」がございます。これには、フライトの出発・到着時刻、ゲート情報、手荷物受取所などをリアルタイムで表示するフライト情報表示システム(FIDS)や、館内放送システム(PAシステム)が含まれます。また、複数の航空会社が共通で利用できるチェックインシステム(CUTE/CUPPS)や、セルフサービスチェックイン機、手荷物自動預け機、さらにはモバイルアプリを通じた情報提供や手続きもこの範疇に入ります。次に、航空機の運航を管理する「航空機運航管理システム」がございます。これは、空港運用データベース(AODB)を中心に、ゲートやカウンター、駐機場などのリソースを最適に割り当てるリソース管理システム(RMS)、そして航空機が地上を移動する際の効率化を図る空港協調型意思決定システム(A-CDM)などが連携し、遅延の最小化と定時運航率の向上を目指します。さらに、空港の安全を確保するための「セキュリティ・監視システム」も重要です。監視カメラシステム(CCTV)、入退室管理システム、爆発物探知システム(EDS)、そして近年では生体認証技術を活用したセキュリティチェックなどが含まれ、不審者の侵入防止や危険物の検知に貢献いたします。その他にも、空調、照明、電力などを管理するビル管理システム(BMS)や、駐車場管理システムといった「施設管理システム」、地上支援車両(GSE)の管理や燃料供給を最適化する「地上支援システム」、そしてこれらの膨大なデータを分析し、将来の需要予測や意思決定を支援する「データ分析・意思決定支援システム」なども、空港情報システムを構成する重要な要素でございます。

空港情報システムの用途は多岐にわたります。最も重要なのは、航空機の運航効率を向上させることでございます。遅延の発生を最小限に抑え、航空機が駐機場に到着してから出発するまでのターンアラウンド時間を短縮し、限られたリソースを最大限に活用することで、空港全体の処理能力を高めます。また、安全性とセキュリティの強化も主要な用途の一つです。高度な監視システムやアクセス制御により、テロや犯罪のリスクを低減し、緊急時には迅速な対応を可能にします。旅客体験の向上も重要な目的であり、リアルタイムの情報提供、スムーズなチェックイン・保安検査、そしてパーソナライズされたサービスを通じて、旅客のストレスを軽減し、快適な空港利用を促進いたします。さらに、商業施設の最適配置やデータに基づいたマーケティングにより、空港の収益性向上にも寄与します。環境負荷の低減も現代の空港に求められる役割であり、燃料消費の最適化や騒音管理を通じて、持続可能な空港運営を支援いたします。

これらのシステムを支える関連技術も日々進化しております。モノのインターネット(IoT)は、空港内の様々なセンサーから人流、手荷物の位置、航空機の状態といった膨大なデータをリアルタイムで収集し、システムの精度を高めます。人工知能(AI)と機械学習は、これらのビッグデータを分析し、遅延予測、混雑予測、リソース需要予測、さらには異常検知といった高度な予測分析や意思決定支援を可能にします。クラウドコンピューティングは、システムの柔軟性、スケーラビリティ、コスト効率を高め、データ共有を容易にします。次世代通信技術である5Gは、高速・大容量・低遅延の通信を実現し、リアルタイムでのデータ連携や遠隔操作を可能にいたします。生体認証技術は、顔認証や指紋認証により、チェックインや保安検査、搭乗手続きをより迅速かつスムーズにし、旅客の利便性を向上させます。また、デジタルツイン技術は、空港全体の仮想モデルを構築し、様々なシナリオのシミュレーションを通じて、運用最適化や将来計画の立案に貢献いたします。これらの技術は、サイバーセキュリティ対策によって強固に保護され、システムの信頼性と安全性が確保されております。

市場背景としては、世界的な航空需要の回復と継続的な増加が挙げられます。特にアジア太平洋地域などの新興国における経済成長は、航空旅客数の増加を牽引しております。これに伴い、空港は単なる交通結節点から、より効率的で快適、そして持続可能な「スマートエアポート」へと進化することが求められております。旅客はよりパーソナライズされたサービスやストレスフリーな移動体験を求めるようになり、空港はこれに応えるための情報システム投資を加速させております。また、国際的なテロ対策やパンデミック対策など、セキュリティ要件の高度化もシステム導入の大きな推進力となっております。環境規制の強化も無視できない要素であり、騒音や排出ガス削減に貢献するシステムの導入が進んでおります。さらに、労働力不足が深刻化する中で、自動化や省人化を実現する情報システムへの期待も高まっており、既存システムの老朽化に伴う更新需要も市場を活性化させております。

将来展望としましては、空港情報システムはさらなる自動化と自律化へと進化していくことが予想されます。ロボットや自動運転車両(AGV)の導入が進み、AIによる意思決定支援はより高度化し、人間の介入なしに多くのオペレーションが実行されるようになるでしょう。旅客一人ひとりのニーズに合わせたパーソナライゼーションはさらに深化し、出発から到着まで、シームレスで個別最適化された情報提供とサービスが実現されます。AIとビッグデータ分析の進化により、遅延や混雑、メンテナンスの必要性などを高精度で予測し、未然に問題を防ぐ「予測型運用」が主流となるでしょう。また、各サブシステムがシームレスに連携する統合プラットフォーム化が進み、空港全体の情報が一元的に管理・活用されることで、より効率的でレジリエンスの高い空港運営が実現されます。サステナビリティへの貢献も重要なテーマであり、エネルギー管理の最適化、排出量削減、環境モニタリングといった機能が強化されることで、環境に配慮した空港運営が推進されます。最終的には、空港が単独の施設としてではなく、スマートシティの一部として都市インフラと連携し、地域全体の発展に貢献する役割を担うようになることが期待されております。