空港ロボット市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

空港ロボット市場レポートは、アプリケーション(ランドサイドおよびターミナル)、タイプ(ヒューマノイドおよび非ヒューマノイド)、最終用途(空港警備、バレーパーキング、手荷物処理、清掃および消毒、乗客サービス/案内、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空港ロボット市場の概要

本レポートは、空港ロボット市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、アプリケーション(ランドサイド、ターミナル)、タイプ(ヒューマノイド、非ヒューマノイド)、最終用途(空港セキュリティ、バレーパーキング、手荷物処理、清掃・消毒、旅客サービス・案内、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。市場予測は金額(米ドル)で提供されます。

市場概要

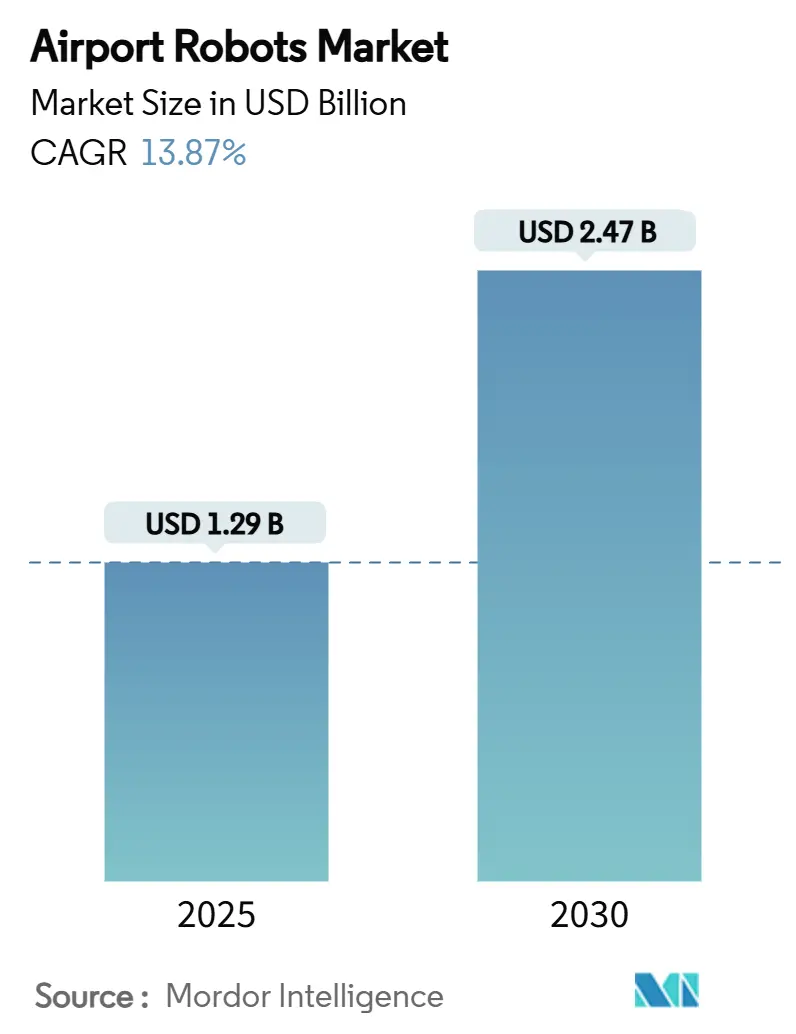

空港ロボット市場は、2025年には12.9億米ドルに達し、2030年には24.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.87%です。この成長は、旅客数の回復、労働力不足、および空港のデジタル化戦略によって支えられています。空港運営者は、物理的なインフラを拡張することなく処理能力を向上させるため、自動化を優先しています。

投資は主にターミナルでの導入に集中しており、情報提供、セキュリティ、清掃などのタスクにおいて、旅行者にとって目に見える即時の効率改善が実現されています。ランドサイド機能、特に自律型バレーパーキングやカーブサイドロジスティクスも、センサー技術の成熟と規制緩和の進展により急速に発展しています。地域別では、アジア太平洋地域が製造拠点としての強みと積極的なイノベーションプログラムによりハードウェアコストを押し下げており、北米は連邦政府のセキュリティ基準が安全性が重視されるユースケースの導入を加速させています。サプライヤーは、専用ロボット、ミドルウェア、AI分析をバンドルすることで、長期的なサービス契約を獲得し、経常収益を増加させています。

主要なレポートのポイント

* アプリケーション別: 2024年にはターミナル運用が収益の68.97%を占め、ランドサイドソリューションは2030年までに14.78%のCAGRで拡大すると予測されています。

* ロボットタイプ別: 2024年には非ヒューマノイドプラットフォームが72.31%のシェアを占め、ヒューマノイドユニットは同期間に15.95%のCAGRで成長すると予測されています。

* 最終用途別: 2024年にはセキュリティシステムが空港ロボット市場シェアの32.28%を占め、清掃・消毒ロボットは2030年までに16.47%のCAGRで成長しています。

* 地域別: 2024年には北米が世界の収益の32.56%を占め、アジア太平洋地域は2030年までに17.23%のCAGRで最速の拡大を遂げると予測されています。

世界の空港ロボット市場のトレンドと洞察

成長促進要因

* 旅客数の増加による空港プロセス自動化の需要: 国際航空運送協会(IATA)は2037年までに旅客数が倍増すると予測しており、空港は新たなターミナルを追加することなく処理能力を向上させるためにロボット技術を活用しています。フランクフルト空港のAI対応セキュリティスキャナー導入や、シンガポール・チャンギ空港の自律型手荷物牽引車や食品配達ロボットの統合などがその例です。

* 運用コスト圧力と労働力不足: 世界の手荷物処理部門では25%を超える欠員率が報告されており、24時間稼働可能なロボットの導入が加速しています。アムステルダム・スキポール空港では手荷物ロボットの試験運用を拡大し、SoftBank Roboticsは清掃ロボットによる大幅な作業時間削減を報告しています。ロボットは残業代の削減、負傷請求の軽減、サービスレベルの一貫性向上に貢献しています。

* 衛生基準の向上: パンデミック時代の清潔さへの期待が持続しており、自律型清掃ロボットやUV-Cロボットが、作業員を危険にさらすことなく高頻度で清掃を行っています。香港国際空港ではUV-Cロボットを導入し、共有施設の信頼性を高めています。

* AI搭載コンピュータービジョンによるセキュリティスクリーニング効率の向上: 米国運輸保安庁(TSA)の自動ターゲット認識プログラムは、ロボットとAIビジョンを組み合わせ、禁止品目を検出し、誤報を減らし、処理時間を短縮しています。SITAとIDEMIAの技術は、手荷物と乗客を照合し、誤処理率を低減しています。

* カーボンニュートラルへの取り組みと自律型バレーパーキングシステム: EUの「Fit-for-55」パッケージは、ロボットによるバレーパーキングのような炭素削減技術を奨励しており、リヨン空港での2,000台の自動駐車スペースへの拡張がその例です。

* 協働型ヒューマノイドロボットによる旅客体験と小売エンゲージメントの向上: 会話型AIの成熟とハードウェアコストの低下により、ヒューマノイドシステムの導入が加速しています。ヒューマノイドロボットが案内を提供することで、情報デスク周辺での旅客滞在時間が増加し、間接的に小売売上を押し上げています。

市場抑制要因

* 高額な初期投資と長い投資回収期間(ROI): ロボットの導入には、特に小規模空港にとって、初期の取得費用とシステム統合費用が高額になる傾向があります。UL 3300安全適合性試験、サイトマッピング、サイバーセキュリティ強化などの隠れた費用も加わり、投資回収期間が長期化します。

* ロボットを活用した空港運用におけるサイバーセキュリティとデータプライバシーのリスク: 接続されたロボットは攻撃対象領域を拡大させ、単一の清掃ロボットが乗客のWi-Fiや手荷物処理ネットワークに侵入するリスクがあります。調達ポリシーでは、セキュアブートファームウェア、暗号化されたテレメトリー、NISTフレームワークへの準拠がサプライヤーに求められています。

* 空港ロボットに関する標準化されたグローバルな安全・認証フレームワークの欠如: 地域によって規制が異なり、導入の障壁となっています。

* 自動化による雇用喪失リスクに対する労働組合の抵抗: 労働組合の強い先進国市場では、自動化が雇用に与える影響に対する懸念が導入を遅らせる要因となることがあります。

セグメント分析

* アプリケーション別: ターミナル運用が引き続き優勢

2024年にはターミナルソリューションが空港ロボット市場の68.97%を占め、空港が旅客向けの効率性を重視していることを示しています。情報キオスク、自律型清掃ロボット、スクリーニングアシスタントは、天候の影響を受けず、地理的に限定されたゾーン内で動作し、顧客体験指標に直接影響を与えます。AIのアップグレードにより、スタンドアロンユニットがネットワーク化されたサービスレイヤーに変換されるにつれて、ターミナルアプリケーションの市場規模は着実に拡大すると予測されています。ランドサイドでの導入は規模は小さいものの、自律型バレーパーキングやカーブサイドロジスティクスが炭素排出量と混雑を削減し、持続可能性の要件に合致するため、優れた成長見込みを持っています。

* タイプ別: 非ヒューマノイドプラットフォームが主導、ヒューマノイドが加速

2024年には非ヒューマノイドプラットフォームが空港ロボット市場シェアの72.31%を占め、手荷物仕分け機、床洗浄機、セキュリティ巡回ユニットなど、反復作業に最適化されたロボットが中心です。信頼性とメンテナンスの容易さがその採用を支えています。しかし、会話型AIの成熟とハードウェアコストの低下により、ヒューマノイドシステムは15.95%のCAGRで成長しています。初期の導入事例では、ヒューマノイドロボットが案内を提供することで、情報デスク周辺での旅客滞在時間が増加し、間接的に小売売上を押し上げることが示されています。

* 最終用途別: セキュリティが優勢、清掃が急増

2024年の収益の32.28%はセキュリティソリューションが占め、ロボットは継続的な巡回、ナンバープレート認識、境界侵入検知を提供しています。KnightscopeのK5ロボットは、ビデオと熱データをコマンドセンターにストリーミングし、人間の巡回を補完する価値を示しています。清掃・消毒ロボットは、規制による衛生監査と目に見える安心感のメリットにより、16.47%のCAGRで最も急成長しています。手荷物処理ロボットは大規模な導入基盤を持っていますが、多くのティア1空港が主要なサブプロセスをすでに自動化しているため、成長は緩やかになっています。

地域分析

* 北米: 2024年には32.56%のシェアを占め、TSAによる自動化義務付けと国土安全保障資金の流れを反映しています。米国の主要空港は、安全承認が得られればパイロットプログラムを迅速に拡大します。

* アジア太平洋: 2030年までに17.23%のCAGRで最も高い成長を遂げると予測されています。シンガポールのリビングラボ、中国の産業用ロボット輸出の61.5%成長、日本のANAラウンジにおけるサービスロボットの統合などが牽引しています。韓国のヒューマノイドロボット商用化への取り組みは、二国間空港での試験運用を促進し、この地域を顧客体験自動化の最前線に位置付けています。

* 欧州: 厳格な労働安全衛生およびサイバーセキュリティ指令により調達サイクルが長期化するため、着実ではあるものの緩やかな導入にとどまっています。しかし、EUの「Fit-for-55」パッケージは、ロボットによるバレーパーキングのような炭素削減技術を奨励しています。

* 中東: プレミアムハブとしての地位を高めるため、高機能なコンコースロボットに投資しています。

* 南米: 資本予算の制約により初期段階の実験にとどまっていますが、地域全体の旅客レベルが回復するにつれて加速の兆しを見せています。

競争環境

競争は中程度に細分化されており、既存の空港ITインテグレーター、産業オートメーションサプライヤー、ロボット専門企業が重複するソリューションスタックに集結しています。SITA N.V.は統合された空港管理プラットフォームを活用し、既存の運用データベースに直接接続できるロボットをクロスセルしています。Vanderlandeは長年の手荷物処理の専門知識を活かし、既存システムに適合しやすいロボット仕分けアームを提供しています。Stanley Roboticsのような専門企業は、自律型パーキングなどのニッチ市場で、高精度な位置特定ソフトウェアによって差別化を図っています。

戦略的提携が市場での成功を左右します。SITAとIDEMIAの提携は、コンピュータービジョンによる手荷物追跡をより広範なデータ交換エコシステムに組み込み、包括的なソリューションを提供しています。ハードウェアメーカーは、空港がベンダーロックインなしにサードパーティのAI分析を導入できるよう、オープンAPIアーキテクチャを採用する傾向を強めています。サービスレベル契約には、予知保全とサイバーセキュリティ監視がバンドルされ、サプライヤーに継続的な収益をもたらし、運営者には稼働時間を保証しています。

ULによる公共スペースでのサービスロボットの安全基準の発表は、認証を調和させ、新規参入の障壁を下げつつ、既存企業には厳格なコンプライアンス文書化を求めています。アジアのOEMが規模の経済を活かしてコスト競争を激化させる一方で、欧米のベンダーはデータ主権の保証と長期的な部品供給を強調して対抗しています。市場の動向は、実績のあるハードウェアと空港グレードのサイバーセキュリティおよびライフサイクルサポートを組み合わせることができる企業への統合を示唆しています。

空港ロボット業界の主要企業

* SITA N.V.

* LG Electronics, Inc.

* Stanley Robotics

* Knightscope, Inc.

* CYBERDYNE Inc.

最近の業界動向

* 2025年4月: SIMPPLE Ltd.がシンガポールの国際空港に自律型清掃ロボットを供給する524,000米ドルの契約を獲得しました。これはシンガポール空港当局からSIMPPLEに1年以内に授与された2番目の契約です。

* 2024年11月: SIMPPLE Ltd.がシンガポールの国際空港ターミナルの一つに自律型清掃ロボットを供給する400,000米ドルの契約を獲得しました。

世界の空港ロボット市場に関する本レポートは、AIを活用したロボットが世界の空港運営をどのように変革しているかについて詳細に分析しています。これらのロボットは、清掃、警備、手荷物処理といった従来の業務に加え、高度な乗客アシスタントとしても導入され、人間の従業員が長年担ってきた役割を代替する可能性を秘めています。市場は、バレーパーキング、セキュリティ、搭乗券スキャン、高度な手荷物処理システムなど、多岐にわたるアプリケーションをカバーしています。

市場の推進要因

空港ロボット市場の成長を牽引する主な要因は以下の通りです。

1. 旅客量の増加と自動化の需要: 旅客数の増加に伴い、空港プロセスの自動化に対する需要が高まっています。

2. 運用コスト圧力と人手不足: 運用コストの削減圧力と労働力不足が、ロボット導入を加速させています。

3. 衛生基準の向上: 衛生基準の厳格化により、清掃・消毒ロボットの導入が促進されています。

4. AI搭載コンピュータービジョン: AIを活用したコンピュータービジョンが、乗客スクリーニングとセキュリティ効率を向上させています。

5. 脱炭素化への取り組み: カーボンニュートラルな取り組みが、自律型バレーパーキングシステムの採用を奨励しています。

6. 協働型ヒューマノイドロボットの導入: 乗客体験の向上と小売エンゲージメントのために、協働型ヒューマノイドロボットの導入が進んでいます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

1. 高額な初期投資と長い投資回収期間: ロボットシステムの導入には多額の初期投資が必要であり、投資回収に時間がかかる点が課題です。

2. サイバーセキュリティとデータプライバシーのリスク: ロボットを活用した空港運営におけるサイバーセキュリティとデータプライバシーのリスクが懸念されています。

3. 標準化された安全・認証フレームワークの欠如: 空港ロボットに関するグローバルな安全および認証フレームワークが不足していることも阻害要因です。

4. 労働組合による自動化への抵抗: 自動化による雇用喪失のリスクに対し、労働組合からの抵抗が見られます。

市場規模と成長予測

空港ロボット市場は、2025年には12.9億米ドルの規模に達すると予測されています。2025年から2030年にかけて、年平均成長率(CAGR)13.87%で成長し、収益が拡大すると見込まれています。

アプリケーション別では、ターミナル関連の導入が世界の収益の68.97%を占めています。エンドユース別では、清掃・消毒ロボットが16.47%のCAGRで最も力強い成長を見せています。地域別では、アジア太平洋地域が2030年までに17.23%のCAGRで最も急速に拡大すると予測されています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* アプリケーション別: ランドサイド(陸側)とターミナルに分けられます。

* タイプ別: ヒューマノイド型と非ヒューマノイド型に分類されます。

* エンドユース別: 空港警備、バレーパーキング、手荷物処理、清掃・消毒、乗客サービス・案内、その他が含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国における市場規模と予測が提供されます。

競争環境と将来展望

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が詳述されています。SITA N.V.、LG Electronics, Inc.、Stanley Robotics、CYBERDYNE Inc.、Hitachi, Ltd.、Knightscope, Inc.、SoftBank Robotics Group、ABB Ltd.、Boston Dynamics, Inc.など、主要な市場プレイヤーの企業プロファイルが提供されています。

また、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価が行われています。

このレポートは、空港ロボット市場の現状、成長要因、課題、将来の方向性を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 旅客数の増加が空港プロセス自動化の需要を促進

- 4.2.2 運用コストの圧力と労働力不足がロボット導入を加速

- 4.2.3 衛生基準の向上により清掃・消毒ロボットの導入が促進

- 4.2.4 AIを活用したコンピュータービジョンが旅客スクリーニングとセキュリティ効率を向上

- 4.2.5 カーボンニュートラルへの取り組みが自律型バレーパーキングシステムの導入を促進

- 4.2.6 協働型ヒューマノイドロボットの導入により、乗客体験と小売エンゲージメントを向上

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資要件と長期にわたる投資回収期間

- 4.3.2 ロボットを活用した空港運営におけるサイバーセキュリティとデータプライバシーのリスク

- 4.3.3 空港ロボットに関する標準化されたグローバルな安全および認証フレームワークの欠如

- 4.3.4 労働組合による自動化関連の雇用喪失リスクへの抵抗

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 陸側

- 5.1.2 ターミナル

-

5.2 タイプ別

- 5.2.1 ヒューマノイド

- 5.2.2 非ヒューマノイド

-

5.3 最終用途別

- 5.3.1 空港警備

- 5.3.2 バレーパーキング

- 5.3.3 手荷物処理

- 5.3.4 清掃と消毒

- 5.3.5 乗客サービス/案内

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 ロシア

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 SITA N.V.

- 6.4.2 LG Electronics, Inc.

- 6.4.3 Stanley Robotics

- 6.4.4 CYBERDYNE Inc.

- 6.4.5 Hitachi, Ltd.

- 6.4.6 Knightscope, Inc.

- 6.4.7 Artiligent Solutions Pvt. Ltd.

- 6.4.8 SoftBank Robotics Group

- 6.4.9 Avidbots Corp.

- 6.4.10 Vanderlande Industries B.V.

- 6.4.11 ABB Ltd.

- 6.4.12 Boston Dynamics, Inc.

- 6.4.13 Teksbotics (Hong Kong) Ltd.

- 6.4.14 SIMPPLE Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空港ロボットとは、空港施設内で多岐にわたる業務を自動化し、効率化するために導入される自律型または半自律型の機械を指します。旅客案内、清掃、警備、手荷物運搬、消毒作業など、その役割は非常に広範にわたります。これらのロボットは、人手不足の解消、サービス品質の向上、運営コストの削減、そして感染症対策といった現代の空港が直面する様々な課題に対応するために開発・導入が進められています。単に作業を代替するだけでなく、空港の利用者体験を向上させ、より安全で快適な環境を提供することを目指しています。

空港ロボットには、その機能と用途に応じて様々な種類が存在します。まず、案内・情報提供ロボットは、多言語対応の音声案内やタッチパネルを通じて、フライト情報、施設案内、道案内などを提供します。AIによる自然言語処理能力を備え、旅客からの質問にリアルタイムで応答できるものも増えています。次に、清掃ロボットは、広大な空港ターミナル内の床面を自律的に清掃し、時には消毒作業も行います。障害物回避機能や効率的な経路計画機能を持ち、夜間や早朝の清掃作業に貢献します。警備・巡回ロボットは、監視カメラや各種センサーを搭載し、空港敷地内やターミナル内を巡回し、不審者や不審物の発見、異常事態の検知を行います。夜間の警備や広範囲の監視において、人間の警備員を補完する役割を担います。搬送・物流ロボットは、旅客の手荷物運搬、航空貨物の移動、機内食や備品の運搬など、空港内の物流を効率化します。AGV(無人搬送車)やAMR(自律移動ロボット)といった技術が活用されています。また、近年特に注目されているのが消毒・衛生ロボットです。紫外線(UV-C)照射や薬剤噴霧によって、空間や表面のウイルス・細菌を除去し、感染症対策に貢献します。新型コロナウイルス感染症のパンデミックを契機に、その導入が加速しました。さらに、接客・エンターテイメントロボットは、簡単な会話や写真撮影、子供向けのエンターテイメントを提供し、旅客の待ち時間のストレス軽減や空港体験の向上に寄与しています。

空港ロボットの導入は、多岐にわたる用途で空港運営に貢献しています。最も顕著な用途の一つは、旅客サービスの向上です。多言語対応の案内ロボットは、外国人旅客が安心して空港を利用できるようサポートし、フライト情報の提供や施設案内を通じて、スムーズな移動を促進します。また、エンターテイメント機能を持つロボットは、特に子供連れの家族にとって、待ち時間を楽しいものに変える役割を果たします。次に、業務効率化と省人化です。清掃、警備、手荷物運搬といった定型的な作業や重労働をロボットが担うことで、人間の従業員はより高度な判断や対人サービスといった付加価値の高い業務に集中できるようになります。これにより、運営コストの削減と労働生産性の向上が期待されます。安全性と衛生管理の強化も重要な用途です。警備ロボットは広範囲を継続的に監視し、人間の目では見落としがちな異常を検知する能力を持っています。また、消毒ロボットは、感染リスクの高い場所を定期的に消毒することで、空港全体の衛生レベルを向上させ、旅客と従業員の健康を守ります。さらに、人手不足対策としてもその価値は高まっています。少子高齢化や労働人口の減少が進む中で、空港運営に必要な労働力を確保することが困難になりつつあります。ロボットは、これらの労働力不足を補完し、安定したサービス提供を可能にします。最終的に、先進的なロボット技術の導入は、空港のブランドイメージ向上にも繋がり、テクノロジーを活用したスマート空港としての魅力を高める効果も期待されます。

空港ロボットの実現には、様々な先端技術が複合的に活用されています。中核となるのはAI(人工知能)です。音声認識、自然言語処理、画像認識技術により、ロボットは旅客の質問を理解し、適切な情報を提供したり、監視カメラの映像から不審な動きや物体を検知したりします。また、経路最適化や異常検知にもAIが不可欠です。IoT(モノのインターネット)は、ロボットに搭載されたセンサーからリアルタイムでデータを収集し、他のシステムやロボットと連携させる基盤となります。これにより、空港全体の状況を把握し、ロボットの効率的な運用が可能になります。ロボットが自律的に移動するためには、自律走行技術が不可欠です。SLAM(Simultaneous Localization and Mapping)技術を用いて自己位置を推定し、LiDAR、カメラ、超音波センサーなどで周囲の環境を認識しながら、障害物を回避し、目的地まで安全に移動します。高速・大容量・低遅延の通信を実現する5GやWi-Fi 6は、ロボットがリアルタイムで大量のデータを送受信し、クラウド上のAIと連携したり、遠隔で制御されたりするために重要な役割を果たします。クラウドコンピューティングは、ロボットが収集した膨大なデータの処理、AIモデルの学習、そして複数のロボットの一元的な管理・制御を可能にします。また、長時間の稼働を支える高性能バッテリー技術や、特定の作業を行うためのロボットアーム・マニピュレーターなども、ロボットの機能性を高める上で重要な要素です。これらの技術が融合することで、空港ロボットはより賢く、より多様なタスクをこなせるようになります。

空港ロボットの導入が加速している背景には、複数の要因が複雑に絡み合っています。最も大きな要因の一つは、世界的な人手不足の深刻化です。特にサービス業、清掃業、警備業といった空港運営に不可欠な分野では、少子高齢化や労働人口の減少により、必要な人材の確保が困難になりつつあります。ロボットは、これらの労働力不足を補い、安定したサービス提供を可能にする代替手段として期待されています。次に、感染症対策の必要性が挙げられます。新型コロナウイルス感染症のパンデミックは、非接触型サービスや自動化された衛生管理の重要性を浮き彫りにしました。消毒ロボットや非接触型の案内システムは、感染リスクを低減し、旅客と従業員の安全を守る上で不可欠な存在となっています。また、グローバル化の進展に伴う旅客数の増加と多様化も背景にあります。世界中から訪れる多様な文化圏の旅客に対し、多言語対応やパーソナライズされたサービスを提供するためには、人間の力だけでは限界があり、ロボットの活用が有効な解決策となります。技術の進化とコストダウンも重要な推進力です。AI、センサー、バッテリー、通信技術の目覚ましい進歩により、ロボットの性能は向上し、同時に製造コストも現実的な水準に近づいています。これにより、空港運営者にとってロボット導入の経済的メリットが大きくなっています。さらに、世界中の空港が「スマート空港」化を目指し、デジタル技術を活用した空港の近代化・効率化を推進していることも、ロボット導入を後押ししています。ロボットは、このスマート空港戦略の中核をなす要素の一つと位置付けられています。これらの要因が複合的に作用し、空港ロボット市場は今後も拡大していくと予測されています。

空港ロボットの将来は、さらなる技術革新と社会的な受容性の向上によって、大きく進化していくと予想されます。まず、ロボットは現在よりも多機能化し、システム間の連携が強化されるでしょう。単一のタスクだけでなく、複数の業務をこなせるようになり、他のロボットや空港の基幹システム、さらには航空会社や地上交通機関のシステムともシームレスに連携することで、空港全体の運営がより統合的かつ効率的になります。AIの高度化は、ロボットがより複雑な状況判断を行い、人間との自然な対話を通じて、よりパーソナライズされたサービスを提供することを可能にします。旅客の過去の行動履歴や好みに基づいて、最適な情報やサービスを提案できるようになるかもしれません。セキュリティの強化も重要な進化点です。生体認証技術との連携や、高度な画像認識・異常検知能力により、空港の安全性が飛躍的に向上する可能性があります。また、ドローンとの連携により、広大な空港敷地全体の監視や点検がより効率的に行われるようになるでしょう。一方で、ロボットの普及には法規制の整備や社会受容性の課題も伴います。ロボットが引き起こした問題に対する責任の所在、プライバシー保護、そしてロボット導入による雇用への影響など、多角的な議論と適切な法整備が求められます。しかし、これらの課題を乗り越え、ロボットは人間を完全に代替するのではなく、人間とロボットがそれぞれの得意分野を活かして協働する「ヒューマン・ロボット・コラボレーション」の形が主流となるでしょう。ロボットが単純作業や危険作業を担い、人間はより創造的で感情豊かな対人サービスや高度な判断業務に集中することで、空港はより安全で、効率的で、そして人間味あふれる場所へと変貌していくことが期待されます。グローバルな普及も進み、世界中の空港でロボットが当たり前の存在となる未来が間近に迫っています。