空港サービス市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

空港サービス市場レポートは、サービスタイプ(航空機グランドハンドリングサービス、航空機整備サービス、旅客サービスなど)、収益源(航空関連サービス、非航空関連サービス)、空港規模(大規模空港など)、インフラタイプ(グリーンフィールド空港など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

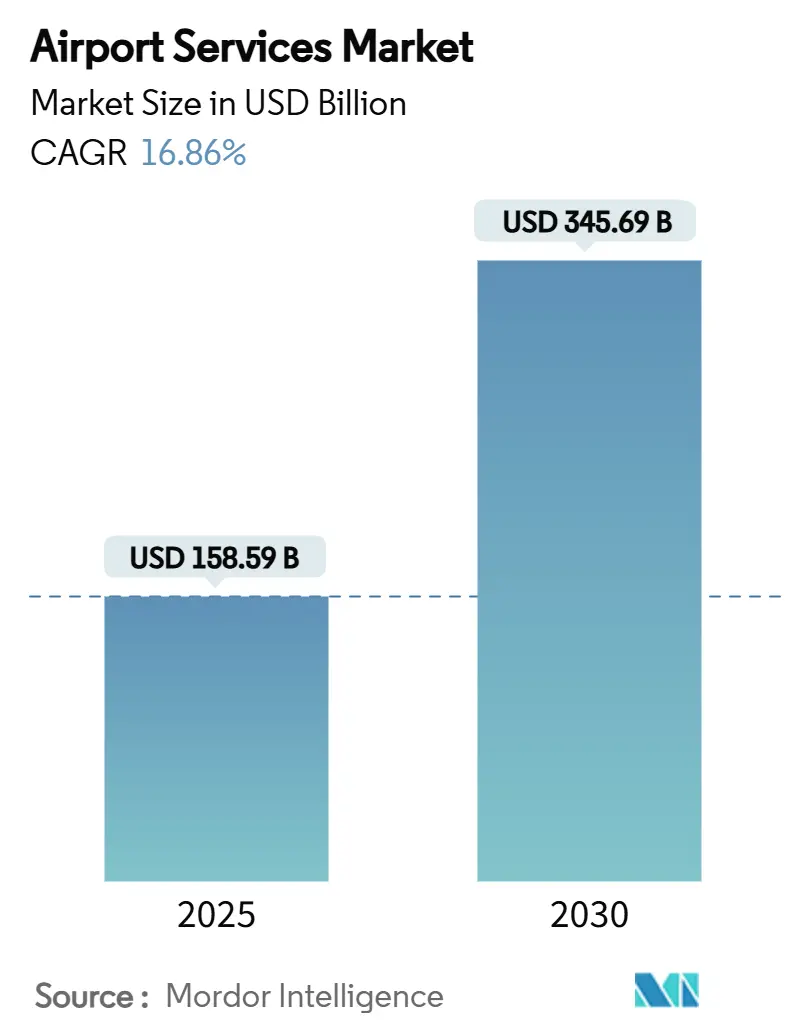

空港サービス市場は、2025年から2030年にかけて年平均成長率(CAGR)16.86%で著しい成長を遂げ、2025年の1,585.9億米ドルから2030年には3,456.9億米ドルに達すると予測されています。この成長は、旅客需要の持続的な回復、空港の商業収入源の多様化への移行、Eコマースによる貨物量の増加、連邦および地域のインフラプログラム、そして広範なデジタル自動化によって推進されています。

市場概要

市場は、サービスタイプ(航空機地上ハンドリングサービス、航空機整備サービス、旅客サービスなど)、収益源(航空系サービス、非航空系サービス)、空港規模(大規模空港など)、インフラタイプ(グリーンフィールド空港など)、および地域(北米、欧州など)によってセグメント化されています。予測は金額(米ドル)で提供されています。

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 1,585.9億米ドル

* 2030年の市場規模: 3,456.9億米ドル

* 成長率 (2025年 – 2030年): 16.86% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Swissport International AG、dnata (The Emirates Group)、Fraport Ground Services GmbH、SATS Ltd.、John Menzies Limitedなどが挙げられます。

主要な市場動向と洞察

成長要因:

1. アジア太平洋および中東における航空旅客数の急増: アジア太平洋地域と中東のハブ空港では旅客数が急速に増加しており、シンガポールのターミナル5やアブダビの記録的な旅客数などがその例です。この需要は欧米の成長を上回り、地上ハンドリング、セキュリティ検査、小売、デジタル旅客サービスへの需要を増大させています。

2. 世界的な空港インフラの拡張と近代化: 2023年には117件の新規空港プロジェクトが510億米ドル以上で建設され、前年比68%増となりました。米国では超党派インフラ法により250億米ドルが投入され、次世代のチェックポイント、自動手荷物ライン、統合された旅客流動アルゴリズムなどが導入されています。

3. 非航空系収益源への需要増加: 空港はターミナルを商業エコシステムとして再構築しており、タイの空港では商業収入の伸びが旅客回復を上回っています。旅行者の70%がラウンジアクセス、61%がプレミアムな飲食サービスを求めており、Groupe ADPの小売・サービス収入は2024年に14.34億ユーロ(16.4億米ドル)に達しました。

4. スマート・デジタル空港技術の統合: AI、生体認証、IoTプラットフォームが空港サービス市場のコスト構造とサービス期待を再構築しています。航空会社の97%がAI導入を計画し、生体認証ゲートはセキュリティ待ち時間を最大40%削減します。ドバイのスマートコリドーやアムステルダムの自律型手荷物車両の試験導入などが進んでいます。

5. Eコマース主導のクロスボーダー航空貨物増加: Eコマースの成長は、航空貨物サービス、特に時間厳守の配送と温度管理が必要な貨物に対する需要を押し上げています。

6. 持続可能性関連の資金調達による地上支援機器の電化推進: 電動地上支援機器、再生可能エネルギー充電ハブ、ESG関連の資金調達への設備投資が増加しており、運用コストの削減とサービス入札における差別化につながっています。

抑制要因:

1. 航空燃料価格の変動: 2024年のジェット燃料価格は平均2.7095米ドル/ガロンで、航空会社の運航費の約30%を占めています。持続可能な航空燃料は従来のケロシンの約3倍のコストがかかり、航空会社の予算を圧迫し、地上ハンドリング契約の再交渉やプレミアムサービス強化の制限につながっています。

2. 高度な設備とITシステムへの高額な設備投資: 先進的な機器やITシステムの導入には高額な初期投資が必要であり、特に新興市場では制約となる可能性があります。

3. パンデミック後の回復期における地上業務の熟練労働者不足: 旅客数の回復が労働力レベルを上回っており、北米の空港ではパンデミックによる人員削減やベビーブーマー世代の退職後に人員不足が報告されています。AIベースの採用・スケジューリングツールが導入されていますが、労働力不足は運用の中断やサービス品質の低下につながっています。

4. ESG規制強化によるサービスコスト上昇: 環境・社会・ガバナンス(ESG)に関する監視の強化は、サービス提供者のコストを増加させる可能性があります。

セグメント分析

* サービスタイプ別: 貨物ハンドリングの勢いと断片化されたポートフォリオ

* 航空機地上ハンドリングサービスが2024年に26.78%と最大のシェアを占めました。定時運航に不可欠であり、ロボット工学、遠隔操作牽引車、データ駆動型ディスパッチにより効率が向上しています。

* 手荷物/貨物ハンドリングサービスは2030年までに18.78%のCAGRで成長すると予測されており、Eコマースと時間厳守の配送需要に牽引されています。

* 旅客サービスは生体認証やオムニチャネルの道案内への投資により成長を続けています。

* 非航空系サービスでは、飲食、小売、駐車場、地上交通などが、滞在時間の収益化やアプリベースのダイナミックプライシングを通じて成長しています。

* 収益源別: 商業エコシステムが従来の航空系料金を上回る

* 航空系サービスは2024年に57.90%のシェアを維持しましたが、規制監督により大幅な値上げは制限されています。

* 非航空系収益は19.07%のCAGRで航空系収益の成長を上回っており、小売の集積、サブスクリプションラウンジ、デジタルマーケットプレイスアプリを通じて旅客の消費潜在力を引き出しています。これらの収益は、空港サービス市場の回復力にとって不可欠であり、インフラ債務の相互補助にも貢献しています。

* 空港規模別: 中小規模ハブ空港が接続性プログラムの下で加速

* 大規模空港は2024年に56.04%と空港サービス市場の大部分を占めました。

* しかし、中小規模空港は19.65%のCAGRで最も高い成長が予測されています。米国の連邦補助金や欧州・インドの同様のプログラムによって資金提供される地域運営者プログラムが、低コスト航空会社による路線導入を促進しています。中小規模施設は柔軟なコスト構造を持ち、デジタルセルフサービスゲートやリモートタワーソリューションを導入しやすい利点があります。

* インフラタイプ別: グリーンフィールド建設が将来対応型優位性を確立

* 既存空港(ブラウンフィールド)は2024年に77.60%のシェアを占め、継続的な改修により運用を維持しています。

* しかし、新規空港(グリーンフィールド)プロジェクトは20.45%のCAGRで成長プレミアムを享受しています。ナビムンバイ国際空港やカンボジアのテチョ国際空港のように、グリーンビルディング材料、雨水収集、生体認証搭乗ゲートなどを最初から組み込むことで、将来対応型の設計基準を埋め込んでいます。

地域分析

* 北米は2024年に38.42%のシェアを維持し、確立されたハブネットワーク、堅調な消費者支出、250億米ドルの連邦近代化資金により市場をリードしています。しかし、コストインフレと労働力不足が成長を抑制しています。

* アジア太平洋は18.98%のCAGRで最も急速な成長を遂げると予測されており、空港サービス市場拡大の主要な原動力となっています。575件以上の空港プロジェクトが4,880億米ドル相当で進行しており、チャンギ空港のターミナル5やベトナムのロンタイン空港のようなメガハブが、エンドツーエンドのサービス需要を具体化しています。

* 欧州は混合的な勢いを示しており、西欧のハブ空港は旅客の回復力を見せていますが、規制による排出量上限がコスト圧力をかけています。

* 中東およびアフリカは、ドバイのアル・マクトゥーム空港拡張やサウジアラビアのキング・サルマン国際空港のような1兆米ドル規模の変革的なメガプロジェクトによって際立っています。

* 南米は、ブラジル、コロンビア、チリでのターミナル改修に焦点を当てた着実なアップグレードを進めています。

競争環境

空港サービス市場は中程度に断片化されています。Swissportは2024年に37億ユーロ(42.2億米ドル)の収益を上げ、規模を活かして航空会社とのネットワーク全体契約を交渉しています。dnataの2.1億米ドルのフリート電化イニシアチブは、持続可能性が競争上の差別化要因であることを示しています。Menzies AviationはG2を3.05億米ドルで買収し、北米での事業を拡大しており、活発な統合トレンドを反映しています。

技術投資は競争を形成しており、AI駆動型のターンアラウンド管理、予測型GSEメンテナンス、コンピュータービジョンによる安全監視などがコスト削減と厳格なSLA達成のために導入されています。ESGの資格も航空会社にとって重要であり、規制当局は契約授与をネットゼロロードマップとますます関連付けています。新興市場の参入企業は、現地パートナーシップを活用して国内ライセンスを確保し、価格と文化的な適合性で既存企業に挑戦しています。

最近の業界動向

* 2025年4月: Menzies AviationがG2を3.05億米ドルで買収し、米国の地上サービスネットワークを強化しました。

* 2025年3月: SATSとベトナム航空がベトナムのロンタイン空港に航空貨物ハブを設立するための覚書を締結しました。

* 2025年1月: Swissport Internationalがロンドン・ヒースロー空港でルフトハンザグループと5年間の地上ハンドリング契約を獲得し、1日40便をカバーし、80%の電動GSEを導入します。

この市場は、旅客数の増加と技術革新、持続可能性への注力により、今後もダイナミックな成長が期待されます。

本レポートは、世界の空港サービス市場に関する詳細な分析を提供しています。2025年には1,585.9億米ドルの市場規模に達し、2030年まで年平均成長率(CAGR)16.86%で成長すると予測されています。

市場の成長を牽引する主な要因としては、アジア太平洋地域および中東のハブ空港における航空旅客数の急増、世界的な空港インフラの拡張と近代化が挙げられます。また、非航空系収益源への需要の高まり、スマートかつデジタルな空港技術の統合、Eコマース主導の国際航空貨物輸送の成長も重要な推進力です。さらに、持続可能性に連動した資金調達が、地上支援機器の電動化を促進しています。

一方で、市場の成長を抑制する要因も存在します。航空燃料価格の変動は航空会社のハンドリング予算を圧迫し、高度な設備やITシステムへの高額な設備投資が必要とされます。地上業務における熟練労働者の深刻な不足も課題であり、環境・社会・ガバナンス(ESG)への監視強化がサービスコストを上昇させています。

サービスタイプ別では、手荷物・貨物ハンドリングサービスが2030年まで年平均成長率18.78%で最も急速に拡大すると見込まれています。収益源別では、プレミアムラウンジ、小売店の集約、サブスクリプション型サービスなどを通じた旅客消費の最大化により、非航空系サービス収益が年平均成長率19.07%で航空系サービス収益よりも速いペースで増加しています。

地域別では、アジア太平洋地域が最も高い成長潜在力を持ち、4,880億米ドル規模の空港プロジェクトと堅調な中間層の旅行需要に支えられ、年平均成長率18.98%で成長すると予測されています。空港規模別では、地域接続性補助金や格安航空会社のネットワーク拡大により、小規模空港が大規模ハブ空港を上回り、年平均成長率19.65%で成長しています。

技術面では、スマート空港技術やデジタル技術の統合が進んでいます。持続可能性への要求は地上業務にも大きな影響を与えており、dnataやSwissportといった主要なハンドリング企業は、航空会社のESG要件を満たし、ライフサイクルコストを削減するために、電動地上支援機器(GSE)フリートへの大規模な投資を行っています。

競争環境においては、Swissport International AG、dnata、John Menzies Limited、SATS Ltd.、Fraport Ground Services GmbHなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が詳細に評価されています。

本レポートでは、サービスタイプ(航空機地上ハンドリング、航空機整備、旅客サービス、手荷物・貨物ハンドリング、駐車場・陸上交通サービス、飲食サービス、小売サービスなど)、収益源(航空系サービス、非航空系サービス)、空港規模(大規模、中規模、小規模)、インフラタイプ(グリーンフィールド、ブラウンフィールド)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)といった多角的なセグメントに基づいた市場規模と成長予測が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興APACおよび中東ハブにおける航空旅客数の急増

- 4.2.2 世界的な空港インフラの拡張と近代化

- 4.2.3 航空以外の付帯収入源に対する需要の増加

- 4.2.4 スマートおよびデジタル空港技術の統合

- 4.2.5 Eコマース主導による越境航空貨物の成長

- 4.2.6 持続可能性連動型融資による地上支援の電化推進

-

4.3 市場の阻害要因

- 4.3.1 変動する航空燃料価格が航空会社のハンドリング予算を圧迫

- 4.3.2 高度な機器およびITシステムへの高額な設備投資

- 4.3.3 地上業務における熟練労働者の深刻な不足

- 4.3.4 ESG監視の強化によるサービスコストの上昇

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 航空機地上支援サービス

- 5.1.2 航空機整備サービス

- 5.1.3 旅客サービス

- 5.1.4 手荷物/貨物取扱サービス

- 5.1.5 駐車場および陸側交通サービス

- 5.1.6 飲食サービス

- 5.1.7 小売サービス

- 5.1.8 その他

-

5.2 収益源別

- 5.2.1 航空サービス

- 5.2.2 非航空サービス

-

5.3 空港規模別

- 5.3.1 大規模空港

- 5.3.2 中規模空港

- 5.3.3 小規模空港

-

5.4 インフラタイプ別

- 5.4.1 グリーンフィールド空港

- 5.4.2 ブラウンフィールド空港

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 カタール

- 5.5.5.1.5 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Swissport International AG

- 6.4.2 dnata (The Emirates Group)

- 6.4.3 John Menzies Limited

- 6.4.4 SATS Ltd.

- 6.4.5 Fraport Ground Services GmbH

- 6.4.6 Aena S.M.E., S.A.

- 6.4.7 Groupe ADP (Aéroports de Paris SA)

- 6.4.8 LHR Airports Limited

- 6.4.9 Changi Airport Group (Singapore) Pte. Ltd.

- 6.4.10 Capital Airports Holdings Co., Ltd.

- 6.4.11 Avolta AG

- 6.4.12 Flughafen Zürich AG

- 6.4.13 Københavns Lufthavne A/S

- 6.4.14 Avinor AS

- 6.4.15 Flughafen München GmbH

- 6.4.16 Çelebi Havacılık Holding A.Ş

- 6.4.17 Acciona, S.A.

- 6.4.18 Air General, Inc.

- 6.4.19 Hong Kong Air Cargo Terminals Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空港サービスとは、航空機の安全かつ円滑な運航を支え、旅客や貨物が空港を快適かつ効率的に利用できるよう提供される、多岐にわたる機能や活動の総称でございます。これは単に航空機を離着陸させるだけでなく、空港に訪れる全ての人々に対し、移動の利便性、快適性、そして安全性を保証するための包括的な取り組みを指します。具体的には、空港運営会社、航空会社、地上業務会社、免税店、飲食店、交通機関など、様々な事業者が連携し、それぞれの専門性を活かしてサービスを提供しております。これらのサービスは、利用者の空港体験価値を向上させるとともに、航空輸送という社会インフラの基盤を形成する上で不可欠な要素となっております。

空港サービスは、その提供内容によって大きくいくつかの種類に分類することができます。まず、航空機の運航に直接関わるサービスとしては、航空交通管制、滑走路や誘導路の管理・整備、航空機への給油、整備、清掃、貨物や手荷物の搭載・降載、プッシュバックなどが挙げられます。次に、旅客の空港利用をサポートするサービスとして、チェックイン、手荷物預かり・引き渡し、保安検査、出入国審査、案内、ラウンジの提供、搭乗ゲートへの誘導、車椅子やベビーカーの貸し出し、医療サービスなどがございます。また、空港の商業施設で提供される免税店、飲食店、物販店、レンタカー、ホテル、銀行・両替といったサービスも重要な要素です。貨物輸送においては、貨物ターミナルの運営、通関手続きの支援、保税倉庫の提供などが含まれます。これら以外にも、駐車場、空港への交通アクセス、清掃、警備、フライト情報提供システム(FIDS)など、多種多様なサービスが空港の機能維持と利用者満足度向上に貢献しております。

空港サービスは、その性質上、非常に幅広い主体によって利用され、それぞれ異なる目的を果たしております。航空会社にとっては、安全かつ定時運航を実現し、運航コストを効率化し、最終的に顧客満足度を高めるための基盤となります。旅客にとっては、目的地までの快適で安全な移動手段であると同時に、空港内でのショッピングや飲食、ラウンジ利用といったエンターテイメントやリラクゼーションの場としても機能します。貨物利用者にとっては、迅速かつ確実な輸送がサプライチェーン全体の最適化に繋がり、ビジネスの競争力強化に寄与いたします。空港運営会社にとっては、これらのサービス提供が主要な収益源となるだけでなく、地域経済の活性化や国際的なハブ機能の強化に不可欠な要素でございます。さらに、地域社会全体にとっては、雇用創出、観光振興、国際交流の促進といった多大な恩恵をもたらし、国家レベルでは経済活動の基盤として、また外交や安全保障の観点からも重要な役割を担っております。

現代の空港サービスは、様々な先進技術の導入によってその質と効率性を飛躍的に向上させております。デジタル化と自動化は特に顕著なトレンドであり、セルフチェックイン機や自動手荷物預け機、顔認証システムを用いた保安検査や搭乗手続きは、旅客の待ち時間短縮と利便性向上に大きく貢献しております。スマートセキュリティレーンは、検査の効率化と精度向上を実現し、清掃や案内を行うロボットの導入も進んでおります。また、IoTセンサーは施設管理や旅客流動の最適化に活用され、フライト情報表示システム(FIDS)やモバイルアプリは、リアルタイムの情報提供を通じて利用者のストレス軽減に役立っております。高速Wi-Fiや5Gといった情報通信技術は、空港内のあらゆるサービスの基盤を支え、AIやデータ分析は、旅客流動予測やオペレーションの最適化、さらにはパーソナライズされたサービス提供に不可欠なツールとなっております。環境技術の面では、省エネ設備や再生可能エネルギーの導入、電動車両の活用など、持続可能な空港運営に向けた取り組みも加速しております。

空港サービス市場は、グローバル化の進展と新興国における航空需要の増加、そしてLCC(格安航空会社)の台頭による航空旅行の大衆化を背景に、長期的に成長を続けてまいりました。特に観光需要の拡大は、旅客サービスや商業サービスの発展を強く後押ししております。しかしながら、近年では新型コロナウイルス感染症のようなパンデミックが航空需要に甚大な影響を与え、市場は一時的に大きな打撃を受けました。また、世界的な人手不足、テロ対策としてのセキュリティ強化の必要性、地球温暖化対策としての環境規制の強化、そして既存インフラの老朽化といった課題に直面しております。一方で、空港間の競争激化も進んでおり、各空港は単なる交通結節点としてだけでなく、魅力的な商業施設やMICE(会議・研修旅行・国際会議・展示会)施設を併設するなど、非航空系収益の多様化を図ることで競争力を高めようとしております。このような状況の中、スマート空港化、非接触型サービスの普及、顧客体験価値の重視、そしてサステナビリティへの取り組みが、現在の市場における主要なトレンドとなっております。

空港サービスの将来は、技術革新と社会の変化に適応しながら、よりパーソナルでシームレス、そして持続可能な方向へと進化していくことが予想されます。AIとデータ分析のさらなる進化により、旅客一人ひとりのニーズに合わせた個別最適化された情報提供やサービスが実現し、空港体験は一層パーソナルなものとなるでしょう。生体認証技術の普及は、チェックインから搭乗、さらには出入国審査までをワンストップで完結させる「シームレスな移動」を可能にし、空港内外の交通機関との連携も強化されることで、よりスムーズな移動が実現します。また、パンデミックや自然災害といった不測の事態にも対応できる、レジリエンスの高い運営体制と柔軟なサービス提供が求められるようになります。環境問題への意識の高まりから、脱炭素化、廃棄物削減、地域社会との共生を目指す「サステナブルな空港」への転換は不可欠であり、再生可能エネルギーの活用や電動化の推進が加速するでしょう。非航空系収益の多様化はさらに進み、空港は商業施設、MICE施設、物流ハブとしての機能を強化し、地域経済の中核としての役割を深めていくと考えられます。デジタルツイン技術を活用した仮想空間での空港運営シミュレーションは、効率性と安全性の向上に貢献し、将来的には空飛ぶクルマなどの次世代モビリティへの対応も視野に入れ、新たなインフラとサービスの提供が期待されております。