空港除雪車両・機器市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

空港除雪車両・機器市場レポートは、製品タイプ(ブロワー、デアイサー、ローダー、ロータリーブルームおよびスプレータラック、スプレッダー)、用途(国際空港および国内空港)、ならびに地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によって分類されます。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「空港除雪車両および機器市場レポート2030」は、製品タイプ、用途、および地域別に市場を詳細に分析しています。製品タイプには、ブロワー、除氷機、ローダー、ロータリーブルームおよびスプレイヤートラック、スプレッダーが含まれます。用途は国際空港と国内空港に分けられ、地域は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカが対象です。本レポートは、2019年から2030年までの調査期間における、これら全てのセグメントの市場規模と予測を米ドル(USD)で提供しています。

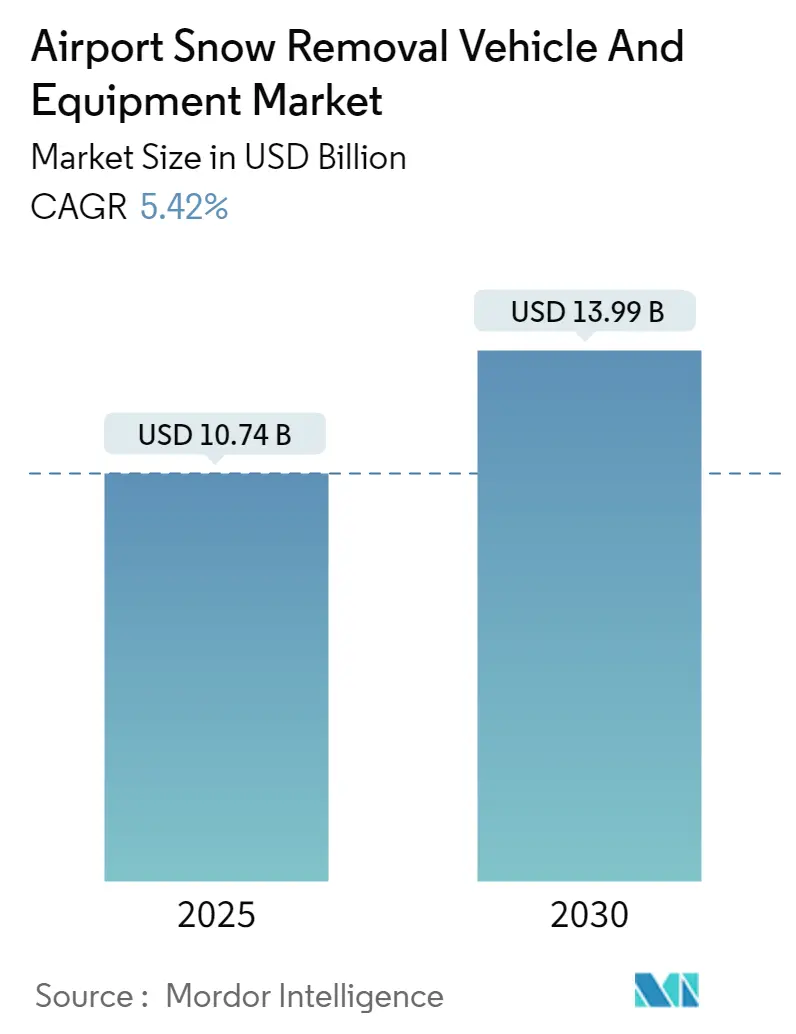

市場規模と予測

この市場は、2025年には107.4億米ドルと推定され、2030年には139.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.42%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場の推進要因

市場の主な推進要因は、世界中の空港における信頼性が高く効果的な除雪ソリューションへの需要の増加です。航空交通量の増加とそれに伴うフライト頻度の増加により、様々な気象条件下での空港運営を管理するための高度な除雪車両の必要性が高まっています。さらに、航空当局が滑走路の維持管理と運用効率に関して課す厳格な安全要件も、市場の成長を促進しています。GPSシステム、温度センサー、自動除雪システムにおける改良された材料の使用など、洗練された技術の統合も市場の拡大に貢献しています。これにより、除雪作業の性能と精度が向上し、空港は悪天候による混乱を最小限に抑えるよう努めています。

市場の制約

一方で、除雪機器の費用が高く、維持費も高額であることが、市場拡大の主な制約の一つとなっています。また、航空会社の運航中断や機体の腐食も市場を制限する可能性があります。

主要な市場トレンドと洞察

1. 国内空港が予測期間中も市場優位性を維持

国内空港セグメントは、主に国内線を取り扱う空港の除雪ニーズに対応しています。インドやブラジルなどの新興経済国では、空港インフラの拡大と航空旅行需要の増加が除雪機器の改善ニーズを促進しており、このセグメントで著しい成長が見込まれます。国際空港と比較して、国内空港の総数が多いことも特徴です。

オペレーターの安全性を向上させ、運用効率を高める自律型または遠隔操作型除雪機器へのニーズが高まっています。例えば、2022年9月には、シュトゥットガルト空港が自律型除雪車両の導入を開始しました。Aebi Schmidt Group (ASG) とFlughafen GmbHによって配備された「AirfieldPilot」という掃引ブロワーは、ドライバーなしで滑走路、誘導路、エプロンから雪や氷を除去するために使用できます。

最も革新的な除雪技術のいくつかには、滑走路の状態を予測するBoschungの氷早期警報システムや、ストックホルムおよびオスロ空港に納入されたYeti Moveの自律型除雪機があります。オスロ空港では、2022年から2023年にかけて、12台全てのユニットが自律的に稼働しています。国内航空産業の大幅な拡大と、航空機のスムーズな離着陸を確保するために誘導路から氷を除去する技術的に高度な除雪機器への需要の高まりが、市場成長の主要因となっています。

2. 北米が予測期間中に市場シェアを独占

北米地域は、予測期間中に最大の市場シェアを占めると予想されています。2022年には、少なくとも1つの北米空港を含む650以上の新規路線が航空会社によって開設され、2021年には、北米(カナダと米国を含む)の空港を含む1,200以上の新規路線が開始されました。そのうち約890路線は米国内の新規路線でした。このように、航空会社が成長する航空旅客交通量を捉えるために接続性を高めることを目指す中、空港インフラが重要な役割を果たす可能性があります。

航空旅行の急速な成長に伴い、航空会社の機材拡張計画を支援するための新しい空港やターミナルの必要性が高まっています。2022年7月、連邦航空局(FAA)は、現米国政府が可決したインフラ法の一環として、10億米ドルの資金を管理する計画を発表しました。FAAの空港改善プログラムの下、2022年11月には、28州の85の空港が、空港運営を安全かつ円滑に維持するための準備を強化しました。米国運輸省連邦航空局は、2022会計年度に除雪機、除氷装置、およびこれらの機器を保管するための新規または改良された建物に対して、7,620万米ドル以上を授与しました。このプログラムは、新しい空港施設の建設と改善、滑走路と誘導路の修理、照明や標識などの飛行場要素の維持管理を含む様々なプロジェクトに資金を提供しています。

同様に、2022年3月には、カナダ政府がセントジョンズ国際空港の重要なインフラプロジェクトに対し、2,200万米ドルの新たな資金提供を行いました。北米の空港における航空旅客交通量の増加に対応するための航空インフラ需要の存在が、市場を後押しすると予想されます。

競争環境

この市場は、M-B Companies、Boschung Holding AG、Alamo Group Inc.、Team Eagle Ltd.、Oshkosh Corporationなどの主要プレーヤーが存在する、半統合型(semi-consolidated)の性質を持っています。主要プレーヤーは、製品ポートフォリオと市場プレゼンスを拡大するために、戦略的パートナーシップやコラボレーションに積極的に取り組んでいます。技術革新は、競争優位性を獲得するための主要な推進力であり続けています。

企業は、最先端で効率的かつ環境に優しい除雪ソリューションを開発するために、研究開発に多額の投資を行っています。空港除雪車両市場は、主要プレーヤーの統合によって特徴づけられており、これにより小規模プレーヤーはニッチなセグメントに集中するか、この競争の激しい業界で競争優位性を得るために提携することを余儀なくされています。

最近の業界動向

* 2023年4月:カナダを拠点とする除雪機器プロバイダーであるMetal Pless社は、北米の空港の特定のニーズに特化するため、新しい空港部門「Aero Pless」を設立したと発表しました。

* 2023年4月:MSG Aviation社は、オスロ空港(OSL)で人工知能を搭載した世界最大のロボットを開発し、除氷およびサービス手順を実行すると発表しました。

世界の空港除雪車両・機器市場に関するレポート概要

本レポートは、世界の空港除雪車両・機器市場について、その詳細な分析と将来予測を提供するものです。

市場の定義と重要性

空港除雪車両・機器は、空港の滑走路、誘導路、エプロン、その他の運用エリアから雪や氷を迅速かつ効果的に除去するために特別に設計された機械および装置を指します。これらは、悪天候下においても航空機の安全な運航を確保するために不可欠な役割を担っています。

市場規模と成長予測

世界の空港除雪車両・機器市場は、2024年に101.6億米ドルと推定されています。2025年には107.4億米ドルに達すると予測されており、さらに2025年から2030年の予測期間において、年平均成長率(CAGR)5.42%で成長し、2030年には139.9億米ドルに達すると見込まれています。

市場のセグメンテーション

市場は、製品タイプ、用途、および地域に基づいて詳細にセグメント化されています。

* 製品タイプ別: ブロワー、デアイサー、ローダー、ロータリーブルームおよびスプレイヤートラック、スプレッダーが含まれます。

* 用途別: 国際空港と国内空港の二つに分けられます。

* 地域別: 北米(米国、カナダ)、ヨーロッパ(英国、フランス、ドイツ、スペイン、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他中東・アフリカ)といった主要国を含む地域が対象です。

地域別動向

2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、2025年から2030年の予測期間において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

市場ダイナミクスと分析

レポートでは、市場の概要、市場の推進要因、市場の抑制要因といった主要な市場ダイナミクスが分析されています。また、バリューチェーン/サプライチェーン分析や、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の競争環境と構造が深く掘り下げられています。

競争環境

主要な市場プレイヤーとしては、M-B Companies Inc.、Oshkosh Corporation、Alamo Group Inc.、Kiitokori Oy、Team Eagle Ltd.、Boschung Holding AG、Aebi Schmidt Holding AG、Kodiak Americaなどが挙げられます。レポートには、これらのベンダーの市場シェアや企業プロファイルも含まれており、競争状況を理解するための重要な情報が提供されています。

レポートの範囲と期間

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場予測をカバーしています。各セグメントの市場規模は、金額(米ドル)で詳細に提供されており、市場の機会と将来のトレンドについても言及されています。

このレポートは、空港除雪車両・機器市場における戦略的な意思決定を行う上で、関係者にとって貴重な洞察を提供する包括的な資料となっています。

![]()

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場推進要因

- 4.3 市場抑制要因

- 4.4 バリューチェーン/サプライチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 製品

- 5.1.1 ブロワー

- 5.1.2 除氷機

- 5.1.3 ローダー

- 5.1.4 ロータリーブロームおよび散布車

- 5.1.5 スプレッダー

- 5.2 用途

- 5.2.1 国際

- 5.2.2 国内

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 スペイン

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 M-Bカンパニーズ社

- 6.2.2 オシュコシュ・コーポレーション

- 6.2.3 アラモ・グループ社

- 6.2.4 キーココリ・オイ

- 6.2.5 チームイーグル社

- 6.2.6 ボシュング・ホールディングAG

- 6.2.7 アエビ・シュミット・ホールディングAG

- 6.2.8 コディアック・アメリカ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

空港除雪車両・機器は、冬季において空港の安全かつ円滑な運用を確保するために不可欠な特殊車両および設備の総称でございます。航空機の離着陸に用いられる滑走路、誘導路、駐機するエプロンといった航空機運用エリアに加え、空港構内の道路や駐車場など、広範囲にわたる雪や氷を除去し、凍結を防止する役割を担っております。これらの機器は、悪天候下でも空港機能を維持し、航空機の安全運航を支える重要なインフラの一部でございます。

主な種類としましては、まず「大型ロータリー除雪車」が挙げられます。これは強力なエンジンを搭載し、回転するブレードで大量の雪を吸い込み、遠くまで吹き飛ばす能力を持つ車両で、特に滑走路や誘導路の広範囲に積もった雪を迅速に除去する際に活躍いたします。次に「大型プラウ除雪車」は、車両前部に装着された大型のブレード(プラウ)で雪を押し除けるタイプで、比較的浅い雪の除去や、ロータリー除雪車が吹き飛ばした雪を路肩に寄せる作業に用いられます。さらに、路面を清掃し、残った雪や氷の粒を強力な送風で吹き飛ばす「スイーパー・ブロワー車」は、除雪後の仕上げ作業や凍結防止剤散布前の路面準備に不可欠でございます。また、路面の凍結を未然に防ぎ、あるいは既に凍結した路面を融解させるために、液体または粒状の凍結防止剤や融雪剤を散布する「凍結防止剤散布車」も重要な役割を担っております。これら大型車両のほか、構内道路や駐車場、歩道など狭い場所での除雪には、小型の除雪車や汎用車両にアタッチメントを装着したものが使用されます。近年では、滑走路上の雪や氷の厚さを正確に測定する「雪氷厚測定車」なども導入され、より効率的かつ計画的な除雪作業に貢献しております。

これらの車両・機器の用途は多岐にわたります。最も優先されるのは、航空機の離着陸に直結する滑走路および誘導路の除雪で、これにより航空機の安全な運航を確保いたします。次に、航空機の駐機や整備、貨物の積み下ろしが行われるエプロンの除雪も重要で、地上作業の安全性を高めます。空港利用者や従業員の移動経路となる構内道路や駐車場の除雪も、空港機能維持のために欠かせません。また、航空保安施設周辺の除雪は、航行援助施設の正常な機能を維持するために行われます。凍結防止・融雪作業は、路面の凍結を未然に防ぎ、または融解させることで、滑りやすい路面による事故を防ぐ目的がございます。除雪された雪は、空港敷地内の指定された場所に集積・搬送されることもございます。

関連技術としましては、まず「GPS/GNSSを活用した自動運転・高精度位置情報システム」が挙げられます。これにより、視界不良時でも正確な除雪作業が可能となり、作業経路の最適化や効率向上、安全性の確保に寄与しております。次に「IoT/AIを活用した除雪管理システム」は、各車両の稼働状況、燃料消費、除雪範囲などをリアルタイムで監視・管理し、作業の進捗管理や最適な車両配置、故障予測を可能にします。また、路面温度、雪氷厚、摩擦係数などをリアルタイムで測定する「高性能センサー技術」は、適切なタイミングでの除雪や凍結防止剤散布の判断材料を提供いたします。環境への配慮から、土壌や水質汚染の軽減を目指した「環境配慮型凍結防止剤」の開発と利用が進んでおり、車両自体も騒音や排ガスを低減する「電動化・ハイブリッド化」が進められております。さらに、ブレードやブラシの素材技術も進化し、耐摩耗性や除雪効率の向上が図られております。

市場背景としましては、気候変動の影響による予測不能な大雪や局地的な豪雪の増加が、除雪能力の強化を求める大きな要因となっております。航空需要の増加に伴い、空港の稼働率が高まる中で、冬季でも運航停止を極力避けたいというニーズが強く、除雪作業の確実性と迅速性が常に求められております。航空機の安全運航は最優先事項であり、これに対する高い要求が市場を牽引しております。一方で、排ガス規制や騒音規制、凍結防止剤による環境汚染への懸念から、環境負荷の低い車両や薬剤への移行が加速しております。また、除雪作業員の確保が困難な地域も増えており、人手不足を背景とした自動化や効率化技術への投資が進んでおります。国際的には、SchmidtやBoschungといった海外の専門メーカーと、小松や三菱といった国内メーカーが技術開発を競い合っており、特殊車両であるため高額な初期投資と維持コストがかかるという特徴もございます。

将来展望としましては、さらなる「自動化・無人化」が期待されております。GPS/GNSSとAIを組み合わせた完全自動運転除雪車両の開発・導入により、視界不良時の安全性向上、人件費削減、24時間体制での効率的な作業が可能となるでしょう。また、気象情報、路面状況、車両稼働状況、航空機の運航スケジュールなどを一元的に管理し、最適な除雪計画を自動立案・実行する「統合的な除雪管理システムの進化」も進むと見込まれます。これにより、意思決定の迅速化とリソースの最適配分が実現されます。環境性能の向上も重要なテーマであり、電動化や水素燃料電池化の推進、より環境負荷の低い凍結防止剤の開発と普及が進み、カーボンニュートラルへの貢献が期待されます。一台の車両で複数のアタッチメントを交換し、様々な作業に対応できる「多機能化・モジュール化」も進み、導入コストの抑制と運用効率の向上が図られるでしょう。さらに、センサーデータに基づき車両の故障を予測し、予防保全を行う「データ駆動型メンテナンス」により、突発的な故障による作業中断の回避や車両寿命の延長が期待されます。最終的には、災害時や予期せぬ事態にも対応できる、柔軟で強靭な「レジリエンス(回復力)の強化」が図られ、空港機能の早期回復と社会インフラとしての役割維持に貢献していくものと考えられます。