空港システム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

空港システム市場レポートは、用途別(エアサイド、ターミナルサイド、ランドサイド)、導入別(アップグレードおよび近代化、新規導入)、ソリューション別(乗客処理、運用および地上ハンドリング、セキュリティ、情報通信など)、空港規模別(大規模、中規模、小規模)、および地域別(北米など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

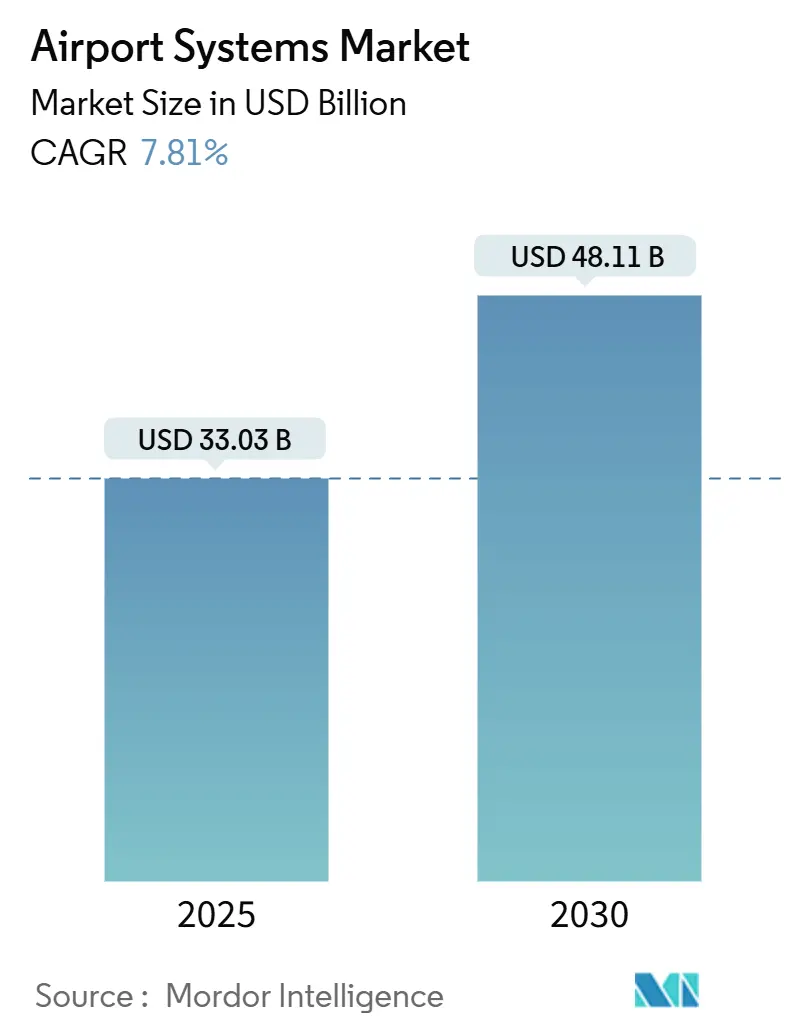

空港システム市場は、2025年に330.3億米ドル、2030年には481.1億米ドルに達すると予測されており、年平均成長率(CAGR)は7.81%です。この成長は、デジタル化の加速、パンデミック後の航空交通量の回復、および近代化の義務化によって推進されています。特に、費用対効果の高い運用回復力を求める高交通量のハブ空港で投資が強化されています。航空交通管理(ATM)ソフトウェアは引き続き最も価値の高いソリューション層であり、生体認証旅客システム、電動地上支援機器(GSE)、統合運用プラットフォームがセグメント全体の需要を着実に押し上げています。一方で、サイバーセキュリティリスクの増大、多額の設備投資、熟練労働者の不足が短期的な拡大を抑制していますが、長期的な軌道には影響を与えません。空港運営者は効率性と持続可能性における測定可能なリターンを重視しており、あらゆる規模の空港に対応できるクラウドベースのモジュール型ソリューションにとって肥沃な市場が形成されています。

主要なレポートのポイント

* アプリケーション別: 2024年の収益の45.65%をターミナル側システムが占め、エアサイドソリューションは2030年までに8.54%のCAGRで拡大すると予測されています。

* 導入別: 2024年の支出の52.10%をアップグレードおよび近代化プロジェクトが占め、新規導入は残りの部分を占めると見込まれています。

本レポートは、世界の空港システム市場に関する詳細な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されており、市場の全体像を包括的に捉えています。

空港システム市場は、2025年の330.3億米ドルから2030年には481.1億米ドルへと成長することが予測されております。特に、ソリューション別では航空交通管理(ATM)プラットフォームが2030年までに年平均成長率(CAGR)10.65%で最も急速な成長を遂げると見込まれており、地域別では中東およびアフリカ地域が2025年から2030年にかけて9.78%のCAGRで最も速い拡大を示すと予想されております。

市場の成長を牽引する主な要因としては、航空交通管理(ATM)の急速なデジタル化、セルフサービスおよび生体認証による旅客処理システムの導入増加、IATA決議753に基づくRFID手荷物追跡の義務化が挙げられます。さらに、電動および自律型地上支援設備(GSE)の導入加速、空港の運用技術(OT)と情報技術(IT)プラットフォームの統合による予測的運用の実現、そして都市型航空モビリティ(UAM)フライトのためのバーティポート(垂直離着陸飛行場)の建設も重要な推進力となっております。

一方で、市場の成長を阻害する要因も存在しております。統合型空港プラットフォームへの高額な設備投資(Capex)と投資回収期間の長期化、サイバーセキュリティおよびデータ主権に関するコンプライアンスへの圧力、レガシーシステム間の相互運用性におけるボトルネック、専門的なエアサイドシステムにおける熟練労働者の不足などが課題として挙げられております。

生体認証旅客システムは、処理能力の向上、手動チェックの最大70%削減、セキュリティコンプライアンスの強化に貢献するため、空港での導入が加速しております。サイバーセキュリティの脅威に対しては、空港運営者はゼロトラストネットワークアーキテクチャ、マネージド検出サービス、厳格なコンプライアンスフレームワークを展開し、リスク軽減を図っております。

本レポートでは、市場を多角的に分析しております。具体的には、アプリケーション(エアサイド、ターミナルサイド、ランドサイド)、導入形態(アップグレードと近代化、新規設置)、ソリューション(旅客処理、空港運用と地上ハンドリング、セキュリティ、情報通信、ユーティリティ、環境、航空交通管理、空港駐車場と地上交通)、空港規模(大規模、中規模、小規模)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)といった多様なセグメントに分類し、詳細な予測を提供しております。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が実施されております。主要企業としては、SITA N.V.、Thales Group、Honeywell International Inc.、RTX Corporation、Indra Sistemas S.A.、Amadeus IT Group, S.A.、Vanderlande Industries B.V.、BEUMER Group、Daifuku Co., Ltd.、ADB SAFEGATE、NEC Corporation、Saab AB、Leonardo S.p.A.、Robert Bosch GmbH、TAV Technologies、Leidos, Inc.などが挙げられており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細にプロファイルされております。

市場の機会と将来展望については、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空交通管理(ATM)のデジタル化の急速な進展

- 4.2.2 セルフサービスおよび生体認証による旅客処理の導入増加

- 4.2.3 RFID手荷物追跡への移行義務化(IATA決議753)

- 4.2.4 電動および自律型地上支援機器(GSE)の加速

- 4.2.5 空港のOTおよびITプラットフォームの統合による予測運用

- 4.2.6 都市型航空交通(UAM)フライトのためのバーティポート建設

-

4.3 市場の阻害要因

- 4.3.1 統合型空港プラットフォームへの高額な設備投資と長いROIサイクル

- 4.3.2 サイバーセキュリティおよびデータ主権コンプライアンスの圧力

- 4.3.3 レガシーシステムの相互運用性のボトルネック

- 4.3.4 特殊なエアサイドシステムにおける熟練労働者の不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 エアサイド

- 5.1.2 ターミナルサイド

- 5.1.3 ランドサイド

-

5.2 導入別

- 5.2.1 アップグレードと近代化

- 5.2.2 新規設置

-

5.3 ソリューション別

- 5.3.1 乗客処理

- 5.3.2 空港運営と地上業務

- 5.3.3 セキュリティ

- 5.3.4 情報通信

- 5.3.5 ユーティリティ

- 5.3.6 環境

- 5.3.7 航空交通管理 (ATM)

- 5.3.8 空港駐車場と地上交通

-

5.4 空港規模別

- 5.4.1 大規模

- 5.4.2 中規模

- 5.4.3 小規模

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 アラブ首長国連邦

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SITA N.V.

- 6.4.2 Thales Group

- 6.4.3 Honeywell International Inc.

- 6.4.4 RTX Corporation

- 6.4.5 Indra Sistemas S.A.

- 6.4.6 Amadeus IT Group, S.A.

- 6.4.7 Vanderlande Industries B.V.

- 6.4.8 BEUMER Group

- 6.4.9 Daifuku Co., Ltd.

- 6.4.10 ADB SAFEGATE

- 6.4.11 NEC Corporation

- 6.4.12 Saab AB

- 6.4.13 Leonardo S.p.A.

- 6.4.14 Robert Bosch GmbH

- 6.4.15 TAV Technologies

- 6.4.16 Leidos, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空港システムとは、航空機の安全かつ効率的な運航、旅客および貨物の円滑な処理、そして空港全体の運営を支えるための多岐にわたる設備、技術、および運用プロセスの総体を指します。これは単一の技術や設備ではなく、航空交通管制、旅客処理、貨物処理、セキュリティ、情報管理など、様々なサブシステムが相互に連携し合うことで、空港という複雑な施設がその機能を果たせるように設計された複合的なインフラストラクチャです。その究極の目的は、安全性、効率性、利便性、そして経済性を高め、航空輸送の持続的な発展を支えることにあります。

空港システムは、その機能に応じて多種多様な種類に分類されます。まず、航空機の安全な離着陸と空域内の移動を管理する「航空交通管制(ATC)システム」があります。これには、航空機の位置を把握するレーダーシステム、管制官が指示を出す管制塔の設備、航空機と管制官間の通信システム、そして飛行計画を処理するシステムなどが含まれます。次に、旅客のスムーズな移動を支援する「旅客処理システム」があります。自動チェックイン機や手荷物自動預け機、手荷物搬送システム(BHS)、保安検査装置(X線検査機、ボディスキャナー)、搭乗ゲートシステム、そして出入国管理システムなどがこれに該当し、旅客の利便性とセキュリティを両立させています。

貨物の迅速かつ正確な処理を担う「貨物処理システム」も重要です。貨物ターミナル管理システム、自動倉庫システム、X線検査装置、通関システムなどが連携し、国際物流の要としての役割を果たします。空港全体の効率的な運営を司るのが「空港運営管理(AOM)システム」です。これは、滑走路や誘導路の管理、駐機スポットの割り当て、ゲート管理、施設管理(FMS)、そしてフライト情報表示システム(FIDS)などを含み、航空会社、管制機関、地上支援業者など、空港に関わる全ての関係者間の情報共有と協調を促進するA-CDM(Airport Collaborative Decision Making)の概念もこの中に含まれます。さらに、テロ対策や不法侵入防止のための「セキュリティシステム」は、監視カメラ(CCTV)、アクセス制御システム、生体認証システム、境界警備システム、危機管理システムなどで構成され、空港の安全を確保する上で不可欠です。これらのシステムは、電力供給、給水・排水、通信ネットワークといった基本的なインフラシステムの上に構築されています。

これらの空港システムは、多岐にわたる用途で活用されています。最も基本的な用途は、航空機の安全な離着陸と地上移動を確保することです。また、旅客がチェックインから搭乗、降機から到着までの手続きをスムーズに行えるよう支援し、手荷物や貨物の迅速かつ正確な仕分け、運搬、保管を実現します。空港内のセキュリティレベルを維持・向上させることも重要な用途であり、テロや不法侵入などの脅威から空港を守ります。さらに、空港リソース(ゲート、スポット、滑走路など)の最適化と効率的な運用を通じて、遅延の削減や運航の定時性向上に貢献します。緊急事態発生時には、迅速な情報共有と対応を可能にし、被害を最小限に抑える役割も担っています。航空会社、管制機関、地上支援業者など、空港に関わる全ての関係者間の連携を強化し、全体としての一貫したサービス提供を可能にすることも、空港システムの重要な用途です。

空港システムを支える関連技術は日々進化しています。近年特に注目されているのは、AI(人工知能)とIoT(モノのインターネット)の活用です。AIは、フライト遅延予測、旅客流動予測、手荷物検査の自動化、管制支援などに利用され、効率性と安全性の向上に貢献しています。IoTは、滑走路状況のリアルタイム監視、設備の状態監視、スマートデバイスとの連携を通じて、空港運営の可視化と最適化を促進します。また、ビッグデータ分析は、運航データ、旅客データ、セキュリティデータなどを解析し、サービス改善、リスク管理、リソース最適化に役立てられています。5Gをはじめとする次世代通信技術は、高速・大容量・低遅延の通信環境を提供し、リアルタイム情報共有、遠隔操作、自動運転支援などを可能にします。生体認証技術(顔認証、指紋認証など)は、チェックイン、搭乗、出入国手続きの迅速化とセキュリティ強化に寄与し、ロボティクス技術は、自動運転カート、清掃ロボット、案内ロボット、手荷物運搬ロボットなどとして、人手不足の解消とサービス向上に貢献しています。さらに、サイバーセキュリティ技術は、これらの高度なシステム全体を保護し、データ漏洩やシステム停止のリスクから守る上で不可欠です。デジタルツイン技術は、空港の物理空間をデジタル上で再現し、シミュレーションや最適化に活用されています。

空港システム市場は、世界的な航空需要の増加、特にアジア新興国における成長を背景に拡大を続けています。スマート空港化の推進、セキュリティ強化の必要性、環境規制への対応(騒音、CO2排出量削減)、そして人手不足への対応としての自動化・省力化が市場を牽引する主要な要因です。一方で、既存インフラの老朽化とそれに伴う更新コストの増大、サイバー攻撃のリスク増大、複雑なシステム間の連携と統合の難しさ、そしてパンデミックなどの外部要因による需要変動リスクといった課題も抱えています。また、持続可能性への要求が高まる中で、環境負荷の低減も重要なテーマとなっています。このような背景から、非接触型サービスの普及、A-CDMの導入拡大、モジュール化されたシステム導入による柔軟性向上、そしてデータ駆動型運営への移行が現在のトレンドとして見られます。

将来の空港システムは、さらなる自動化と自律化、そして統合化が進むと予測されます。航空機の自動離着陸支援システムや自動運転地上車両の導入、ロボットによる多様なサービス提供が一般的になるでしょう。AIによる個別最適化された情報提供や、生体認証技術を活用したシームレスな移動体験など、パーソナライズされた旅客体験が実現されます。全てのシステムがリアルタイムで情報を共有・分析し、自律的に最適化される「統合型スマート空港」の実現が目指されています。また、持続可能性は今後も重要なテーマであり、再生可能エネルギーの活用、廃棄物削減、騒音・排出ガス低減技術の導入が加速するでしょう。災害やパンデミックなどの危機に対する回復力(レジリエンス)を強化し、柔軟な運用体制を構築することも不可欠です。将来的には、空港が単なる交通結節点に留まらず、地域経済やMaaS(Mobility as a Service)の中核となる存在へと進化し、さらには宇宙旅行を見据えた宇宙港とのシステム連携も視野に入ってくるかもしれません。これらの進化は、より安全で効率的、そして快適な航空輸送の未来を築く上で不可欠な要素となります。