空域・運航手順設計市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

空域および手順設計市場レポートは、業界を空域(航空路交通管制センター(ARTCC)、ターミナルレーダー進入管制(TRACON)、航空交通管制塔(ATCT)、リモートタワー、航空情報管理)、コンポーネント(ハードウェア、ソフトウェア)、エンドユーザー(軍事、民間)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

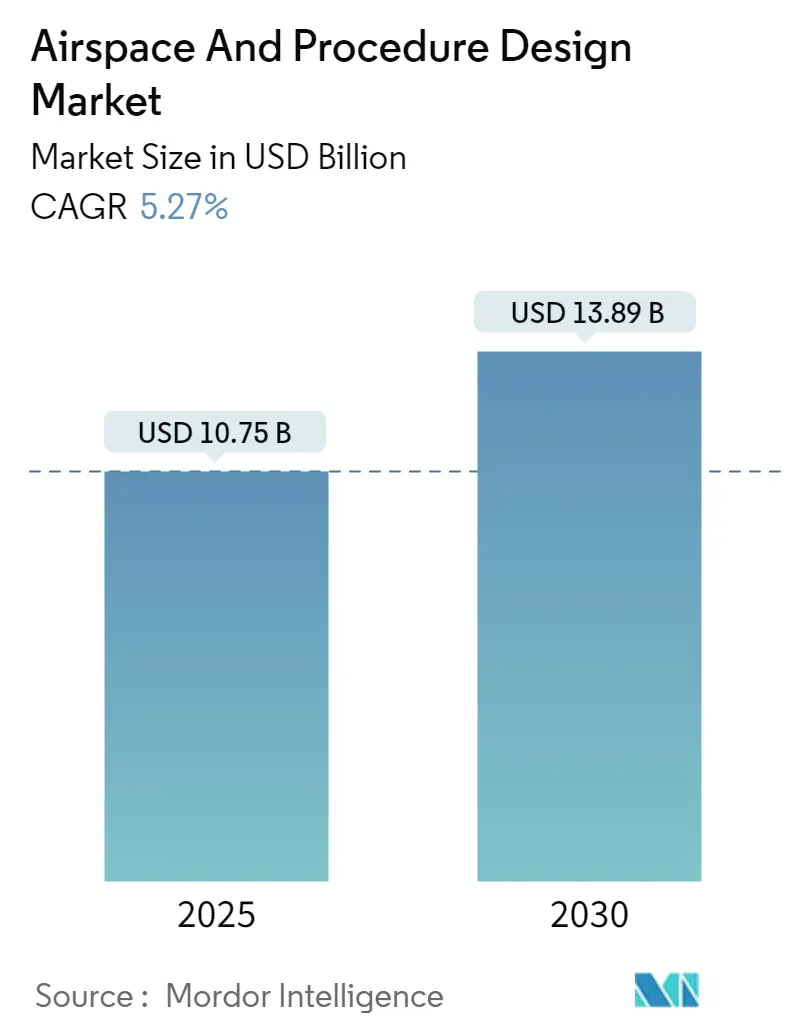

「空域・手順設計市場」に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場規模は2025年に107.5億米ドルと推定されており、2030年には138.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.27%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

この市場は、空域(航空路交通管制センター(ARTCC)、ターミナルレーダー進入管制(TRACON)、航空交通管制塔(ATCT)、リモートタワー、航空情報管理)、コンポーネント(ハードウェア、ソフトウェア)、エンドユーザー(軍事、商業)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類されています。

市場成長の主要な推進要因としては、航空旅客数の増加が挙げられます。国際航空運送協会(IATA)の最新情報によると、2023年の世界の航空旅客数は2019年のパンデミック前の水準の94.1%に達しました。特に、国際線旅客数は前年比41.6%増、国内線旅客数は30.4%増と大幅な回復を見せています。この旅客数の増加に伴い、各国政府や空港当局は、既存の空港インフラの拡張や新規空港の建設に投資し、旅客処理能力の向上を図っています。これにより、市場の成長が促進されると予想されます。さらに、航空会社や空港運営者は、航空交通管理(ATM)インフラの近代化や既存設備の自動化にも投資しており、これも今後の市場成長を加速させる要因となるでしょう。一方で、サイバー攻撃のリスクは、空域・手順設計市場の成長に対する重要な脅威となっています。

主要な市場トレンドと洞察

予測期間中、ハードウェアセグメントが市場シェアを支配

新規空港の建設や既存空港の拡張は、世界中で航空交通管理(ATM)ハードウェアの需要を生み出すと予想されています。多くの空港では、ATM運用の効率を高めるために、老朽化したハードウェア設備を新しい高度な設備に置き換える動きが見られます。

例えば、タレス社は最近、タンザニア民間航空局(TCAA)との契約に基づき、アベイド・アマニ・カルメ国際空港、アルーシャ空港、ジュリウス・ニエレレ国際空港、キリマンジャロ国際空港、ムワンザ国際空港、ソンウェ空港にATMシステムを設置したと発表しました。この近代化プロジェクトの一環として、監視レーダーとTopSky – ATCが導入され、同国の航空交通の安全性と効率が向上しました。

同様に、2022年4月には、米国連邦航空局(FAA)が、大統領の超党派インフラ法に基づき、10億米ドル以上を投資すると発表しました。この投資は、航空交通管制塔の交換、航法・気象・追跡設備の近代化、電力システムのアップグレード、航空路交通管制センター、管制塔、TRACONなどの空港インフラの改修に充てられます。このような動きは、予測期間中にハードウェアセグメントの需要を急速に牽引すると予想されます。

アジア太平洋地域が予測期間中に最高の成長を記録

アジア太平洋地域は、予測期間中に最も高い年平均成長率(CAGR)で市場を牽引すると予想されています。この成長は、中国とインドにおける新規空港建設および既存空港拡張への堅調な投資によって推進されています。

例えば、2022年1月、中国民用航空局(CAAC)は、2025年までに民間輸送空港の数を270以上に増やす計画を発表しました。この新規空港建設により、政府は年間1,700万回の航空機運航に対応し、旅客処理能力を9億3,000万人、貨物処理能力を950万トンにまで拡大することを目指しています。このような発展は、国内の高度な安全性と運用効率を確保するために、洗練された航空交通管理システムの導入を後押しするでしょう。

さらに、インドの空港業界も、旅客数の増加、航空会社からの需要、新たな航空交通管理要件、環境規制に対応するため、インフラと運用を継続的に適応・改善しています。モノのインターネット(IoT)対応技術の統合によるデジタルトランスフォーメーションが、インドの空港業界を再構築し、空港が運用を最適化し、安全かつタイムリーな旅客移動を可能にしています。

2022年3月には、「メイク・イン・インディア」イニシアチブを支援するため、バラート・エレクトロニクス・リミテッド(BEL)がインド空港庁(AAI)と提携し、空港における航空交通管理および航空機の地上移動システムの研究開発を進めています。このような新しいATMシステムの開発と導入への投資は、予測期間中のアジア太平洋地域の航空交通管理市場の成長見通しを牽引すると期待されています。

競争環境

空域・手順設計市場は、多くの国内外の企業が様々なハードウェア、ソフトウェア、サービスを提供しており、半統合型(semi-consolidated)の様相を呈しています。主要な市場プレイヤーには、Adacel Technologies Limited、Honeywell International Inc.、Indra Sistemas S.A.、THALES、Northrop Grumman Corporationなどが挙げられます。

各プレイヤーは、AI技術を内蔵し、自己学習・改善が可能なセキュアな製品の投入に注力しています。多くのソフトウェア開発企業は、データベース上の重要データへのアクセス効率と速度を向上させるためにAIを活用しています。

例えば、ハネウェル社は、空港運営者や航空航法サービスプロバイダーの運用を支援する新世代のNAVITASソフトウェアスイートプラットフォームを発表しました。このソフトウェアは、人工知能(AI)、ビッグデータ、サイバーセキュリティ、機械学習、人間中心設計を統合しており、航空交通サービスの自動化とデジタル化を支援・実現することで、効率的な地上移動、状況認識の向上、エアサイドの制御と監視、情報管理、および統合を可能にします。

国際的なプレイヤーは、空域・手順設計システム、部品、コンポーネント、およびサードパーティのソフトウェアメーカーといった現地の生産者との提携から恩恵を受けると予想されています。このような取り組みは、将来的に企業の地理的プレゼンスを拡大するのに役立つでしょう。

最近の業界動向

最近の業界動向としては、いくつかの注目すべき動きが見られます。

2022年6月、米国ジョージア州に拠点を置く航空交通管制アカデミーであるAdvanced ATC Inc.は、クレイグ飛行場に470万米ドルを投資し、複数の空港の交通を処理する初のリモート航空交通管制センターを設立すると発表しました。このリモートタワーは、カメラ、リアルタイムビデオ、その他の技術を使用して、従来の管制塔の業務を遠隔で遂行します。

また、2022年5月には、サウジアラビアが「ビジョン2030」イニシアチブの下、2030年までに航空部門に約3,560億サウジアラビア・リヤル(約1,000億米ドル)を投資する計画を発表しました。これは、同国を世界的な航空ハブとして強化することを目的としています。政府は、旅客処理能力を3億3,000万人、航空貨物処理能力を450万トンに増加させる計画であり、新たな航空会社の導入や、航空交通管理インフラを含む空港施設のアップグレードに投資する予定です。

これらの動向は、空域・手順設計市場が今後も技術革新とインフラ投資に支えられ、持続的な成長を遂げることを示唆しています。

本レポートは、「グローバル空域・飛行手順設計市場」に関する包括的な分析を提供しています。空域・飛行手順設計とは、航空機の離陸から着陸までのパイロットおよび航空管制が使用する経路を計画するプロセスを指します。この設計は、航空機が障害物や地形に対して最低限のクリアランスを維持することを保証し、さらに航空機の性能制限、空域容量、航空管制の分離要件、環境への配慮といった厳格な基準を満たす必要があります。

市場規模と成長予測

空域・飛行手順設計市場は、2024年に101.8億米ドルと推定されています。2025年には107.5億米ドルに達すると予測されており、その後2025年から2030年にかけて年平均成長率(CAGR)5.27%で成長し、2030年には138.9億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測が提供されています。

主要な市場セグメンテーション

市場は以下の主要なセグメントに基づいて詳細に分析されています。

1. 空域別: 航空路交通管制センター(ARTCC)、ターミナルレーダー進入管制(TRACON)、航空交通管制塔(ATCT)、リモートタワー、航空情報管理に分類されます。

2. コンポーネント別: ハードウェアとソフトウェアの二つのセグメントで構成されています。

3. エンドユーザー別: 軍事用途と商業用途に分けられます。

4. 地域別: 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、その他欧州)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、イスラエル、その他中東・アフリカ)の主要国および地域を対象としています。

地域別洞察

地域別分析では、2025年において北米が最大の市場シェアを占めると予測されています。一方、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長するのはアジア太平洋地域であると推定されています。

市場の動向と競争環境

レポートでは、市場の動向として、市場の概要、市場を牽引する要因(ドライバー)、市場の成長を抑制する要因(制約)、およびポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)を通じて、市場の構造と競争力を深く掘り下げています。

競争環境の章では、主要ベンダーの市場シェアや、Adacel Technologies Limited、Honeywell International Inc.、THALES、Northrop Grumman Corporation、Indra Sistemas S.A.といった主要企業の詳細なプロファイルが提供されています。その他、Leonardo S.p.A.、Frequentis AG、L3Harris Technologies, Inc.、RTX Corporation、Saab AB、BAE Systems plcなど、多数の企業がリストアップされています。

レポートの構成と範囲

本レポートは、研究方法論、エグゼクティブサマリー、市場の機会と将来のトレンドといった包括的なセクションで構成されており、市場の全体像を把握するための重要な情報源となっています。各セグメントの市場規模は米ドル建てで提供され、詳細な分析を通じて、市場参加者や投資家にとって価値ある洞察を提供することを目指しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 空域

- 5.1.1 航空路交通管制センター (ARTCC)

- 5.1.2 ターミナルレーダー進入管制 (TRACON)

- 5.1.3 航空交通管制塔 (ATCT)

- 5.1.4 リモートタワー

- 5.1.5 航空情報管理

- 5.2 コンポーネント

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.3 エンドユーザー

- 5.3.1 軍事

- 5.3.2 商業

- 5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.4.1 ブラジル

- 5.4.4.2 その他のラテンアメリカ

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 イスラエル

- 5.4.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 アダセル・テクノロジーズ・リミテッド

- 6.2.2 レオナルド S.p.A.

- 6.2.3 フリクエンティス AG

- 6.2.4 アドバンスト・ナビゲーション・アンド・ポジショニング

- 6.2.5 ハネウェル・インターナショナル Inc.

- 6.2.6 L3ハリス・テクノロジーズ Inc.

- 6.2.7 インドラ・システマス S.A.

- 6.2.8 RTXコーポレーション

- 6.2.9 サーブ AB

- 6.2.10 タレス

- 6.2.11 ノースロップ・グラマン・コーポレーション

- 6.2.12 BAEシステムズ plc

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

空域・運航手順設計は、航空機の安全かつ効率的な運航を確保するために不可欠な、航空交通管理の根幹をなす専門分野でございます。このキーワードは、大きく分けて「空域設計」と「運航手順設計」の二つの要素から構成されており、それぞれが密接に連携しながら、航空機の離陸から着陸、巡航、待機といった全ての飛行フェーズにおける最適な経路や高度、速度などを具体的に定める役割を担っております。

まず、空域設計とは、航空機の種類や飛行目的、管制の必要性に応じて、空域の構造、経路、管制区、制限空域などを計画し、設定するプロセスを指します。これは、航空機の衝突防止、効率的な交通流の確保、そして地上への騒音影響の最小化などを目的として行われます。例えば、空港周辺のターミナル空域(TMA)や、長距離飛行のためのエンルート空域、あるいは特定の訓練や試験飛行に用いられる特殊用途空域などがこれに該当いたします。近年では、従来の地上施設に依存した空域構造から、衛星測位システム(GNSS)を活用した性能ベース航法(PBN)に基づく空域設計への移行が進んでおり、より柔軟で効率的な経路設定が可能となっております。

次に、運航手順設計とは、特定の空港や空域において、航空機が安全かつ効率的に飛行するために従うべき具体的な飛行経路や高度、速度、通信手順などを詳細に設計する作業でございます。これには、計器進入方式(IAP)、計器出発方式(SID)、標準到着経路(STAR)、待機方式(Holding Procedures)などが含まれます。これらの手順は、パイロットが計器飛行方式(IFR)で飛行する際に不可欠な情報であり、悪天候時や視界不良時においても、航空機が安全に目的地に到達できるよう支援いたします。運航手順設計もまた、PBNの導入により、より精密で最適化された経路設定が可能となり、燃料消費の削減や飛行時間の短縮に貢献しております。

これらの設計の主な用途は多岐にわたります。第一に、空港の新規開設や既存空港の拡張時には、新しい滑走路やターミナルの運用に合わせて、空域構造や運航手順を全面的に見直す必要がございます。第二に、航空交通量の増加に対応するため、空域容量の増強や混雑緩和策として、新たな経路の導入や既存経路の最適化が図られます。第三に、安全性と効率性の向上は常に最優先事項であり、障害物回避、衝突防止、悪天候時の対応能力強化、燃料消費の削減、定時性の向上などが挙げられます。さらに、環境負荷の低減も重要な用途の一つであり、騒音軽減のための経路変更や、CO2排出量削減に資する連続降下進入(CDA)などの導入が進められております。近年では、無人航空機(UAS、ドローン)の急速な普及に伴い、低高度空域の管理や有人機との安全な分離のための空域・運航手順設計も喫緊の課題となっております。

関連技術としては、まず衛星測位システム(GNSS)が挙げられます。GPS、GLONASS、Galileo、そして日本の準天頂衛星システム「みちびき」といったGNSSは、PBNの基盤となり、航空機の精密な位置情報を提供いたします。性能ベース航法(PBN)自体も重要な技術であり、RNAV(Area Navigation)やRNP(Required Navigation Performance)といった概念を通じて、より柔軟で効率的な経路設定を可能にいたします。また、航空交通管理(ATM)システムは、航空機の位置情報、飛行計画、気象情報などを統合的に管理し、空域・運航手順設計の成果を最大限に活用するためのプラットフォームでございます。新しい空域構造や運航手順の安全性・効率性を事前に評価するためには、高度なシミュレーション技術が不可欠であり、地理情報システム(GIS)は地形データや障害物データ、空域構造の可視化と解析に用いられます。さらに、航空機と管制機関間の情報交換を効率化するデータリンク技術や、交通流予測、最適経路探索、異常検知に人工知能(AI)や機械学習を応用する研究も進められております。

市場背景としては、世界的な航空交通量の継続的な増加が最も大きな要因でございます。新興国の経済成長やLCC(格安航空会社)の普及により、航空機を利用する人々は増え続けており、既存の空域構造では対応しきれない状況が生じております。これに伴い、安全性と効率性への要求は一層高まり、事故防止と燃料費削減の両立が求められております。また、地球温暖化対策として、航空業界にも環境規制の強化が課されており、騒音やCO2排出量の削減目標達成のために、空域・運航手順の最適化が不可欠でございます。無人航空機(UAS)の急速な普及は、低高度空域に新たな管理ニーズを生み出し、有人機との共存のための新たな設計思想が求められております。さらに、宇宙産業の発展に伴い、宇宙往還機や高高度プラットフォームなど、新たな空域利用者の出現も視野に入れる必要がございます。国際民間航空機関(ICAO)によるPBN導入の推進など、国際標準化の進展もこの分野の発展を後押ししております。

将来展望としましては、まず「統合された空域管理(Integrated Airspace Management)」の実現が挙げられます。これは、有人機、無人機、そして将来的な宇宙往還機などが共存する空域を、シームレスかつ安全に管理することを目指すものでございます。また、リアルタイムの需要、気象条件、突発的なイベントなどに応じて空域構造を柔軟に変更する「動的空域管理(Dynamic Airspace Management)」の導入も期待されております。AIや機械学習の本格的な導入により、交通流の最適化、管制官の意思決定支援、異常検知などがさらに高度化されるでしょう。都市型航空交通(UAM)の実現に向けたeVTOL(電動垂直離着陸機)のための低高度空域設計と運航手順の開発も重要な課題でございます。航空情報(AIM)のデジタル化や、ブロックチェーン技術を活用したデータ信頼性の向上など、デジタル化の推進も進むと予想されます。サイバーセキュリティの強化は、航空システムへの攻撃リスクが高まる中で、今後ますます重要性を増すでしょう。持続可能性の追求は引き続き主要なテーマであり、燃料効率の最大化と騒音影響の最小化をさらに進めるための技術革新が期待されます。国境を越えた空域管理の連携強化も、国際的な航空交通の円滑化のために不可欠でございます。空域・運航手順設計は、これらの技術革新と社会の変化に対応しながら、未来の空の安全と効率を支える基盤として、その重要性を一層高めていくことと存じます。