気道ステント・肺ステント市場規模・シェア分析 - 成長動向と予測 (2025-2030年)

気道ステント・肺ステント市場は、製品(自己拡張型ステント、バルーン拡張型ステントなど)、材料(金属、シリコーンなど)、種類(気管気管支ステント、喉頭ステントなど)、適応症(悪性中心気道閉塞、良性気管狭窄など)、エンドユーザー(病院、外来手術センターなど)および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

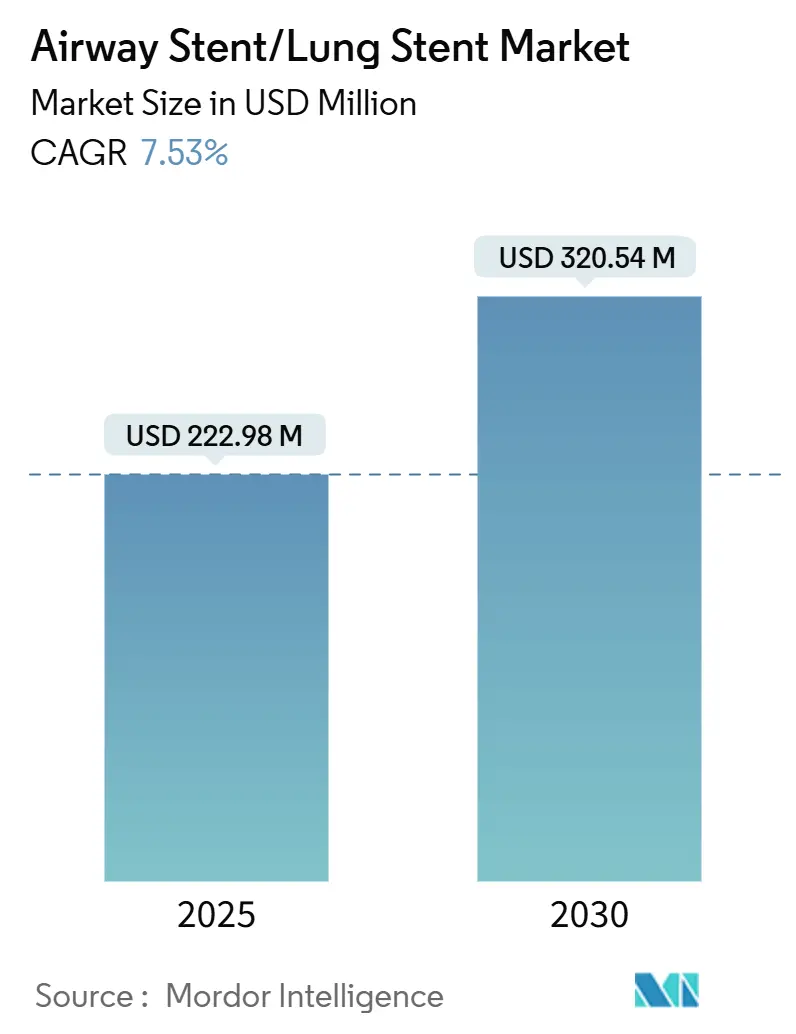

気道ステント/肺ステント市場は、2025年には2億2,298万米ドルと評価され、2030年までに3億2,054万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.53%と堅調に推移する見込みです。この成長は、低侵襲インターベンション肺学の臨床的受容の拡大と、世界的な呼吸器疾患の負担増加によって推進されています。地域別では、北米が最大の市場を占めていますが、アジア太平洋地域は最も急速な成長を遂げると予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* 製品カテゴリー別: 自己拡張型ステントが2024年に59.56%の収益シェアを占めました。非拡張型およびカスタム3Dプリントデバイスは、2030年までに8.91%の最速成長率を記録すると予測されています。

* 素材別: 金属製フレームワークが2024年の市場規模の51.23%を占めました。生体吸収性ポリマーは、2025年から2030年の間に9.22%のCAGRで成長すると予測されています。

* タイプ別: 気管気管支デザインが2024年に66.32%の収益シェアを占めました。Y字型気管分岐部モデルは、2030年までに8.78%のCAGRで進展すると予測されています。

* 適応症別: 悪性中心気道閉塞が2024年の市場規模の54.23%を占めました。肺移植後合併症は、2030年までに9.46%の最高のCAGRを記録すると予想されています。

* エンドユーザー別: 病院が2024年に67.12%の収益シェアでリードしました。専門の呼吸器科クリニックは、予測期間中に10.23%のCAGRを記録すると予想されています。

* 地域別: 北米が2024年に38.75%の市場シェアで市場を支配しました。一方、アジア太平洋地域は2030年までに9.34%の最速CAGRで拡大すると予測されています。

市場のトレンドと推進要因

気道ステント/肺ステント市場の成長を牽引する主な要因は以下の通りです。

* 肺および慢性呼吸器疾患の有病率の増加: 2024年には2億1,339万件のCOPD症例が報告されており、肺がん関連の気道閉塞には緩和ステントが頻繁に必要とされます。喫煙、大気汚染、高齢化社会が患者数を増加させています。

* 低侵襲処置への嗜好の高まり: 高周波ジェット換気やロボット気管支鏡検査などの低侵襲手技は、高い成功率と短い回復時間を提供し、病院での採用を促進しています。

* 3Dプリントおよび薬剤溶出性生体吸収性ステントにおける急速な材料革新: 3Dプリントによる患者固有のインプラントや、治癒後に溶解する生体吸収性ポリマー、肉芽組織形成を抑制する薬剤溶出性コーティングなど、デバイス設計の進歩が需要を刺激しています。

* 肺ステント使用に関連する利点: 気道ステント留置は、即座の呼吸困難緩和、機能スコアの改善、介入頻度の削減、治療間隔の延長、比較的低い感染率など、多くの臨床的利点をもたらします。

市場の阻害要因

市場の成長を抑制する要因は以下の通りです。

* 代替介入の利用可能性: バルーン拡張術や外科的再建術、レーザー治療、凍結療法など、ステント以外の治療選択肢が存在します。

* デバイス関連の合併症: ステントの移行、肉芽形成、破損は主要な懸念事項であり、複雑な抜去や感染のリスクを伴うことがあります。

* カスタムおよび生体吸収性ステントの償還ギャップ: 特に北米およびEUにおいて、これらの革新的な製品に対する償還制度にギャップが存在し、普及を妨げる可能性があります。

* 患者固有の3Dプリントデバイスに対する規制の曖昧さ: 世界的に、特に規制の厳しい市場において、患者固有の3Dプリントデバイスに対する規制の明確性が不足しており、市場投入までの時間が長くなる可能性があります。

セグメント分析

* 製品別: 自己拡張型デバイスは汎用性が高く、安定した放射状力を維持するため、市場の大部分を占めています。非拡張型および3Dプリントカスタムデザインは、個別化されたソリューションへの需要の高まりを反映し、急速に成長しています。

* 素材別: 金属製フレームワークは高い放射状強度とX線不透過性から依然として主流ですが、生体吸収性ポリマーは抜去手術の負担がないため、急速に採用が進んでいます。シリコン製オプションは良性疾患で人気があり、複合デザインは両方の利点を組み合わせることを目指しています。

* タイプ別: 気管気管支モデルは幅広い有用性から収益の大部分を占めています。Y字型気管分岐部ステントは、移植関連の合併症に対応するため、急速に拡大しています。

* 適応症別: 肺がん関連の悪性中心気道閉塞が主要な適応症であり、気流回復の緩和的利点が需要の中心です。肺移植後合併症は、移植プログラムの拡大により最も急速に成長している適応症です。

* エンドユーザー別: 病院は集中治療室や胸部外科チームの存在により主要なエンドユーザーですが、専門の呼吸器科クリニックは外来気管支鏡検査やロボットプラットフォームの採用により、急速な成長が期待されています。

地域別分析

* 北米: 高度な償還政策と精密留置技術の迅速な採用に支えられ、最大の収益を上げています。FDAの承認や規制の調和が市場を後押ししています。

* アジア太平洋地域: COPDの有病率の高さ、都市部の大気汚染、喫煙率、病院建設の進展、中間層の増加により、最も急速な成長エンジンとなっています。

* ヨーロッパ: ユニバーサルヘルスケアと強力なエビデンス文化に支えられ、着実な拡大を見せています。カスタム3Dステントや生体吸収性研究の最前線にあり、医療機器規制が国境を越えたデバイス採用を促進しています。

競争環境と主要プレーヤー

気道ステント/肺ステント市場は中程度に細分化されています。Boston ScientificやCook Groupなどの既存企業は、実績のある製品とサービスで市場シェアを維持しています。Taewoong MedicalやMicro-Tech (Nanjing)などの中規模アジアメーカーは、価格競争力と輸出範囲で競争しています。将来の差別化は、生体吸収性ポリマー、薬剤溶出性コーティング、AI支援留置ツールへと傾倒しています。規制の進化も競争上の重要な要素であり、米国品質システム規制のISO 13485への見直しは、グローバルメーカーの承認プロセスを合理化するでしょう。主要な業界リーダーには、Boston Scientific Corporation、Taewoong Medical Co., Ltd.、Cook Group、Micro-Tech (Nanjing) Co., Ltd.、Merit Medical Systems, Inc.などが挙げられます。

最近の業界動向

* 2025年3月: ミシガン大学医学部は、気管気管支軟化症の乳児向け3Dプリント生体吸収性気道デバイスの多施設共同治験を開始しました。

* 2024年10月: Peytant Solutionsは、forAMStent気管気管支被覆システムに対してDe Novo承認を取得しました。

* 2024年10月: FDAは、GORE TAG胸部分岐部エンドプロテーゼの規制審査期間を設定しました。

本レポートは、気道ステント市場に関する詳細な分析を提供しています。Mordor Intelligenceの定義によると、気道ステント市場は、悪性または良性の中枢または末梢気道閉塞において気流を再確立するために気管支鏡的に挿入される、工場で滅菌された気管気管支チューブ(金属、シリコーン、ハイブリッド、または患者固有の3Dプリント製)を対象としています。血管、胆道、消化器、尿管、その他の非肺ステントは分析の対象外です。

市場規模は2025年に2億2298万米ドルと評価され、2030年までに3億2054万米ドルに達すると予測されています。

主な成長要因としては、肺および慢性呼吸器疾患の有病率の増加、低侵襲手術への嗜好の高まり、3Dプリントや薬剤溶出性生体吸収性ステントなどの材料革新、肺ステント使用の利点、完全生分解性ステントや革新的なステントの登場、精密なステント留置を可能にするロボット気管支鏡検査が挙げられます。

一方、市場の抑制要因としては、代替介入の利用可能性、デバイス関連の合併症(特に移動や肉芽組織の形成)、カスタマイズされた生分解性ステントに対する償還のギャップ、患者固有の3Dプリントデバイスに対する規制の曖昧さが挙げられます。特に、デバイス関連の合併症は、繰り返し介入が必要となる主要な課題です。

市場は、製品(自己拡張型、バルーン拡張型、非拡張型/カスタマイズ3Dプリント型)、材料(金属、シリコーン、ハイブリッド、生体吸収性ポリマー)、タイプ(気管気管支ステント、喉頭ステント、Y字型気管分岐部ステント)、適応症(悪性中枢気道閉塞、良性気管狭窄、肺移植後気道合併症、気管食道瘻)、エンドユーザー(病院、外来手術センター、専門呼吸器クリニック)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

製品タイプ別では、その適応性の高さから自己拡張型ステントが2024年に59.56%の収益シェアを占め、最大のシェアを保持しています。地域別では、COPDや肺がんの発生率の増加、医療アクセスの改善により、アジア太平洋地域が2030年まで9.34%のCAGRで最も急速に成長すると予測されています。

生分解性ステントは、一時的なサポートを提供し、その後溶解することで除去手術を回避し、長期的な合併症を軽減するため、注目を集めています。規制面では、2026年の米国品質システム規制と国際基準の整合により、承認プロセスが合理化され、新技術の世界展開が加速すると見込まれています。

競争環境については、市場集中度、市場シェア分析、および主要企業(Boston Scientific Corporation、Taewoong Medical Co. Ltd.、Micro-Tech (Nanjing) Co. Ltd.、Merit Medical Systems Inc.、Cook Group Incorporated、Olympus Corporation、Medtronic plcなど18社)のプロファイルが提供されています。

本レポートの調査手法は、一次調査(呼吸器専門医、胸部外科医、病院バイヤー、デバイス販売業者へのインタビュー)と二次調査(WHO、OECDなどの公開データ、企業報告書)を組み合わせたものです。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを統合し、複数の変数を考慮した多変量回帰分析を用いて行われ、データの信頼性と再現性が確保されています。

この包括的な分析は、気道ステント市場における戦略的意思決定を行う上で信頼できる基盤を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 肺および慢性呼吸器疾患の有病率の増加

- 4.2.2 低侵襲手術への嗜好の高まり

- 4.2.3 急速な材料革新:3Dプリントおよび薬剤溶出性生体吸収性ステント

- 4.2.4 肺ステントの使用に関連する利点

- 4.2.5 完全生分解性ステントと革新的なステントの出現

- 4.2.6 精密なステント留置を可能にするロボット気管支鏡検査

- 4.3 市場の阻害要因

- 4.3.1 代替介入の利用可能性

- 4.3.2 デバイス関連の合併症

- 4.3.3 カスタマイズされた生分解性ステントの償還ギャップ

- 4.3.4 患者固有の3Dプリントデバイスに関する規制の曖昧さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品別

- 5.1.1 自己拡張型ステント

- 5.1.2 バルーン拡張型ステント

- 5.1.3 非拡張型 / カスタマイズされた3Dプリントステント

- 5.2 材料別

- 5.2.1 金属

- 5.2.2 シリコーン

- 5.2.3 ハイブリッド(被覆型 / 複合型)

- 5.2.4 生体吸収性ポリマー

- 5.3 タイプ別

- 5.3.1 気管気管支ステント

- 5.3.2 喉頭ステント

- 5.3.3 Y字型気管分岐部ステント

- 5.4 適応症別

- 5.4.1 悪性中心気道閉塞

- 5.4.2 良性気管狭窄

- 5.4.3 肺移植後気道合併症

- 5.4.4 気管食道瘻

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 専門呼吸器科クリニック

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Boston Scientific Corporation

- 6.3.2 Taewoong Medical Co. Ltd.

- 6.3.3 Micro-Tech (Nanjing) Co. Ltd.

- 6.3.4 Merit Medical Systems Inc.

- 6.3.5 Cook Group Incorporated

- 6.3.6 Endo-Flex GmbH

- 6.3.7 Efer Endoscopy

- 6.3.8 Bess Medizintechnik GmbH

- 6.3.9 Standard Sci Tech Inc.

- 6.3.10 E. Benson Hood Laboratories Inc.

- 6.3.11 Novatech SA

- 6.3.12 M.I. Tech Co. Ltd.

- 6.3.13 A.B. Polyp Co. Ltd.

- 6.3.14 Stening SRL

- 6.3.15 Hyundai Medical Co. Ltd.

- 6.3.16 Bentley Innomed GmbH

- 6.3.17 Olympus Corporation

- 6.3.18 Medtronic plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

気道ステントおよび肺ステントは、気道や肺の気管支が狭窄または閉塞した際に、その内腔を確保し、呼吸機能を維持・改善することを目的として留置される医療機器でございます。これらのステントは、患者様の呼吸困難を軽減し、生活の質(QOL)を向上させる上で重要な役割を担っております。主に、シリコン製、金属製、あるいはこれらを組み合わせたハイブリッド製があり、それぞれの素材が持つ特性に応じて使い分けられています。気道や肺の構造は非常に複雑であるため、ステントの選択と留置には高度な専門知識と技術が求められます。

次に、その種類について詳しく見ていきましょう。ステントは、素材、構造、形状、そして被覆の有無によって多岐にわたります。素材別では、まず「シリコンステント」がございます。これは柔軟性が高く、比較的容易に除去が可能であり、肉芽形成のリスクが低いという利点があります。しかし、留置中に移動しやすい、内腔が厚くなるため細い気道には不向きといった課題もございます。一方、「金属ステント」は、自己拡張型が多く、薄い壁で高い拡張力を持ち、留置が比較的容易であるという特徴があります。しかし、一度留置すると除去が困難であり、肉芽形成やステント破断のリスクがある点が課題とされています。さらに、これら両者の利点を組み合わせた「ハイブリッドステント」も開発されており、金属フレームをシリコンで被覆したものなどが存在します。構造別では、自己拡張型ステント(SEM)が主流であり、体温によって形状を記憶した合金が拡張するタイプや、バルーンを用いて拡張するタイプがございます。形状別では、気道の分岐に対応するため、ストレート型、Y字型、T字型など、様々なデザインが用意されています。また、ステントの表面に被覆があるか否かによっても分類され、「被覆型ステント」は腫瘍の再増殖を抑制したり、気管支瘻を閉鎖したりする効果が期待されますが、粘液貯留や感染のリスクが高まる可能性もございます。対して「非被覆型ステント」は、分泌物の排出が比較的容易ですが、腫瘍の再増殖や肉芽形成が起こりやすいという特徴がございます。

これらのステントが使用される主な用途は、悪性疾患と良性疾患に大別されます。悪性疾患では、肺がん、食道がん、甲状腺がんなどが気道に浸潤したり、外部から圧迫したりすることで生じる狭窄や閉塞に対し、呼吸困難の緩和を目的として留置されます。特に進行がんの患者様においては、QOLの維持・向上のための緩和ケアとして非常に重要です。良性疾患では、気管支結核による狭窄、気管支軟化症、外傷や炎症、あるいは手術後の合併症による気管狭窄、さらには気管気管支瘻の閉鎖などが挙げられます。ステント留置の目的は、呼吸困難の改善、換気障害の解消、肺炎の予防、そして手術までの期間の気道確保など多岐にわたります。

関連する技術としては、まず正確な診断が不可欠であり、気管支鏡検査、CTスキャン、MRIなどが狭窄部位の特定やステント選択のために用いられます。特に気管支鏡は、診断だけでなく、ステント留置時のガイドとしても重要な役割を果たします。治療技術としては、ステント留置前に狭窄を解除するため、レーザー治療、高周波焼灼術、アルゴンプラズマ凝固術、凍結療法、バルーン拡張術などが併用されることがございます。これらの手技によって、ステントを安全かつ効果的に留置するための気道環境が整えられます。ステントの留置手技自体は、多くの場合、気管支鏡を用いて行われ、X線透視下で正確な位置決めがなされます。患者様の状態に応じて、全身麻酔や鎮静下で慎重に実施されます。

市場背景としましては、高齢化社会の進展に伴う呼吸器疾患患者の増加、特にがん患者の増加が、気道ステント・肺ステントの需要を押し上げております。しかしながら、合併症のリスクは依然として大きな課題であり、肉芽形成、粘液貯留、ステントの移動、感染、気道穿孔などが挙げられます。これらの合併症をいかに低減するかが、今後の技術開発の重要な焦点となっております。また、患者様の気道形状や病態に合わせた最適なステントの選択が求められる一方で、その選択肢の多様化と適切な判断の難しさも課題でございます。保険償還制度や医療費の問題、そして専門医の育成も、市場の健全な発展には不可欠な要素でございます。

将来展望としましては、新素材の開発が引き続き進められるでしょう。例えば、一定期間後に体内で分解・吸収される「生分解性ステント」は、一時的な狭窄に対して有効であり、除去手術が不要となるため、患者様の負担軽減に大きく貢献すると期待されています。また、肉芽形成を抑制したり、抗腫瘍効果を発揮したりする薬剤を徐々に放出する「薬剤溶出型ステント」の開発も進められております。さらに、患者様個々の気道形状に合わせた精密なステントを製造するための「3Dプリンティング技術」の活用も注目されており、より個別化された医療の実現に寄与すると考えられます。AIや画像診断技術の進化は、最適なステントの選択や留置支援において、医師の判断をサポートする強力なツールとなるでしょう。将来的には、より細径の気管支鏡やロボット支援手術による低侵襲な留置手技の開発、さらには気道組織の再生を促すような再生医療との融合も視野に入れられており、気道ステント・肺ステントの分野は、今後も目覚ましい発展を遂げることが期待されます。