酒類市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

アルコール飲料市場レポートは、製品タイプ(ビール、ワイン、スピリッツ、その他)、エンドユーザー(男性、女性)、包装タイプ(ボトル、缶、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

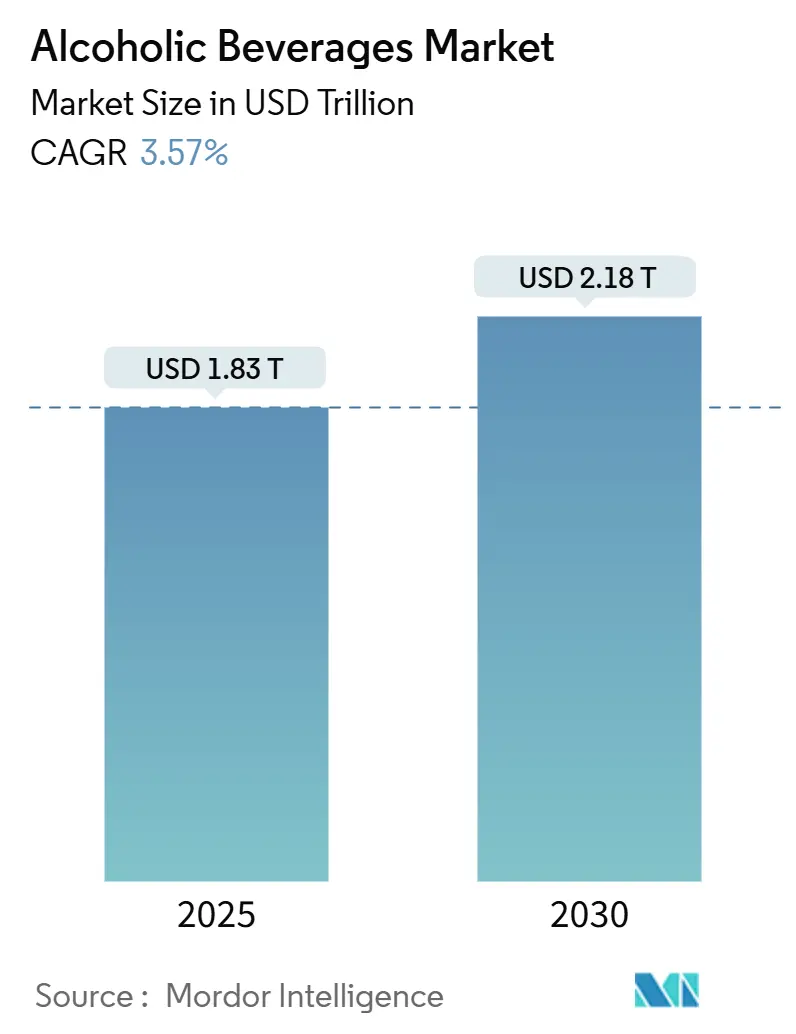

アルコール飲料市場は、2025年には1.83兆米ドルと推定され、2030年までに2.18兆米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)3.57%で成長すると予測されています。本レポートは、製品タイプ(ビール、ワイン、スピリッツ、その他)、エンドユーザー(男性、女性)、パッケージングタイプ(ボトル、缶、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に市場を分析しています。アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場概要

アルコール飲料業界の成長は、プレミアム化、観光業の急速な回復、およびオムニチャネル流通への移行によって推進されています。アジア太平洋地域では、中間層の増加がビール、ワイン、スピリッツへの支出を押し上げ、市場を活性化させています。デジタルプラットフォームは購入プロセスを効率化し、生産者と消費者の直接的なつながりを促進しています。リサイクル可能なアルミニウム缶や水使用量ゼロの蒸留所といった持続可能性への取り組みは、ブランド価値を高めています。米国の新しい充填基準のような規制の更新は、ポートフォリオの柔軟性を高め、変化する消費トレンドに対応することを可能にしています。特に、健康志志向の高まりから、低アルコール・ノンアルコール飲料の需要が拡大しており、各社は製品ラインナップの多様化を進めています。また、クラフトビールや地酒といったニッチ市場も成長を続けており、消費者の多様な好みに応える形で市場が細分化されています。eコマースの普及は、消費者が自宅で手軽に様々なアルコール飲料を購入できる環境を整え、特に都市部での利便性を向上させています。一方で、原材料価格の変動やサプライチェーンの課題、そして飲酒運転防止などの社会的な責任への対応も、業界にとって重要な課題となっています。

主要な市場トレンド

1. プレミアム化とクラフト飲料の台頭:消費者はより高品質でユニークな体験を求めるようになり、プレミアムスピリッツ、高級ワイン、クラフトビールへの支出が増加しています。これは、製品の品質、原産地、製造プロセスへの関心の高まりを反映しています。

2. 健康とウェルネスへの意識の高まり:低アルコール(LAB)およびノンアルコール(NAB)飲料の需要が世界的に増加しています。消費者は健康的なライフスタイルを維持しつつ、社交的な場での選択肢を求めており、メーカーは革新的な製品を投入しています。

3. デジタル化とeコマースの成長:オンライン販売プラットフォームとデリバリーサービスの普及により、消費者は自宅からアルコール飲料を簡単に購入できるようになりました。これは特にパンデミック中に加速し、現在も成長を続けています。

4. 持続可能性と倫理的消費:環境への配慮や社会貢献を重視する消費者が増え、持続可能な方法で生産されたアルコール飲料や、環境に優しいパッケージングを採用した製品への関心が高まっています。

5. 観光業の回復とオン・トレードの活性化:世界的な観光業の回復は、バー、レストラン、ホテルなどのオン・トレードチャネルでのアルコール飲料の消費を押し上げています。特に、旅行先での体験型消費が市場を牽引しています。

世界のアルコール飲料市場に関するレポートの概要

このレポートは、アルコール(エタノール)を様々な量で含む飲料である世界のアルコール飲料市場について、詳細な分析を提供しています。市場は、製品タイプ、エンドユーザー、パッケージングタイプ、流通チャネル、および地域に基づいて広範にセグメント化されています。

エグゼクティブサマリーによると、世界のアルコール飲料市場は、2025年には1.83兆米ドルの価値があり、2030年までに2.18兆米ドルに達すると予測されており、2025年から2030年の期間で年平均成長率(CAGR)3.57%を記録する見込みです。

市場の成長を牽引する主な要因としては、観光業とホスピタリティ産業の成長、低アルコール製品に対する消費者の嗜好の高まり、プレミアムアルコール飲料の需要急増が挙げられます。また、パッケージングやアルコール含有量における製品差別化、ソーシャルドリンク文化の拡大、オンラインでのアルコール販売の成長も市場を後押ししています。

一方で、市場の成長を抑制する要因としては、政府による厳しい規制、過度な飲酒による健康への懸念、宗教的・文化的制約、そしてノンアルコール代替品との激しい競争があります。

製品タイプ別では、ビールが2024年の世界収益の43.65%を占め、確立された流通網と幅広い消費者受容により最大のシェアを維持しています。ビールはエールビール、ラガー、ノン/低アルコールビールなどに細分化されます。ワインは酒精強化ワイン、スティルワイン、スパークリングワインなどに、スピリッツはブランデー、コニャック、リキュール、ラム、テキーラ、メスカル、ウイスキー、ホワイトスピリッツなどに分類され、その他にも様々な製品タイプが含まれます。

エンドユーザー別では男性と女性、パッケージングタイプ別ではボトル、缶、その他に分けられます。流通チャネル別では、オン・トレードとオフ・トレードがあり、オフ・トレードは専門店/酒販店やその他のチャネルに細分化されます。特にオフ・トレードチャネルは、eコマースの台頭により2030年までにCAGR 4.75%で成長すると予測されており、利便性の向上、パーソナライズされたショッピング体験、サブスクリプション型アルコール配送モデルの成長がその背景にあります。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに市場が区分されています。中東・アフリカ地域は、観光投資と規制緩和により、2025年から2030年の間にCAGR 5.24%で最も速い成長を遂げると予想されています。各地域はさらに米国、カナダ、ドイツ、フランス、英国、中国、インド、日本、ブラジル、アルゼンチン、アラブ首長国連邦、南アフリカなどの主要国に細分化されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要な市場プレイヤーとしては、アンハイザー・ブッシュ・インベブ、ハイネケン、ディアジオ、コンステレーション・ブランズ、ペルノ・リカール、バカルディ、キリンホールディングス、アサヒグループホールディングス、サントリーホールディングスなど、多数のグローバル企業が挙げられます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

本レポートには、研究方法論、市場の仮定と定義、調査範囲、消費者行動分析、規制の見通し、ポーターのファイブフォース分析、市場機会と将来の展望といった項目も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 観光業とホスピタリティの成長がプラス成長に影響

- 4.2.1.1 低アルコール製品に対する消費者の嗜好の高まり

- 4.2.1.2 プレミアムアルコール飲料の需要急増

- 4.2.1.3 包装とアルコール含有量による製品差別化

- 4.2.1.4 拡大する社交飲酒文化

- 4.2.1.5 オンラインアルコール販売の成長

-

4.3 市場の阻害要因

- 4.3.1 厳格な政府規制

- 4.3.1.1 過剰摂取による健康上の懸念

- 4.3.1.2 宗教的および文化的な制限

- 4.3.1.3 ノンアルコール代替品との激しい競争

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 ビール

- 5.1.1.1 エールビール

- 5.1.1.2 ラガー

- 5.1.1.3 ノンアルコール/低アルコールビール

- 5.1.1.4 その他のビールタイプ

- 5.1.2 ワイン

- 5.1.2.1 フォーティファイドワイン

- 5.1.2.2 スティルワイン

- 5.1.2.3 スパークリングワイン

- 5.1.2.4 その他のワインタイプ

- 5.1.3 スピリッツ

- 5.1.3.1 ブランデーとコニャック

- 5.1.3.2 リキュール

- 5.1.3.3 ラム

- 5.1.3.4 テキーラとメスカル

- 5.1.3.5 ウイスキー

- 5.1.3.6 ホワイトスピリッツ

- 5.1.3.7 その他のスピリッツタイプ

- 5.1.4 その他

-

5.2 エンドユーザー別

- 5.2.1 男性

- 5.2.2 女性

-

5.3 包装タイプ別

- 5.3.1 ボトル

- 5.3.2 缶

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 専門店/酒販店

- 5.4.2.2 その他のオフ・トレードチャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 オランダ

- 5.5.2.5 イタリア

- 5.5.2.6 スウェーデン

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スペイン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 ペルー

- 5.5.4.5 コロンビア

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 ナイジェリア

- 5.5.5.4 サウジアラビア

- 5.5.5.5 モロッコ

- 5.5.5.6 トルコ

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アンハイザー・ブッシュ・インベブ SA/NV

- 6.4.2 ハイネケン・ホールディング NV

- 6.4.3 ディアジオ PLC

- 6.4.4 コンステレーション・ブランズ Inc.

- 6.4.5 ペルノ・リカール SA

- 6.4.6 バカルディ Ltd

- 6.4.7 トレジャリー・ワイン・エステーツ Ltd

- 6.4.8 ブラウン・フォーマン Corp.

- 6.4.9 キリンホールディングス株式会社

- 6.4.10 アサヒグループホールディングス株式会社

- 6.4.11 モルソン・クアーズ・ビバレッジ Co.

- 6.4.12 カールスバーグ AS

- 6.4.13 サントリーホールディングス株式会社

- 6.4.14 カンパリグループ

- 6.4.15 E.&J. ガロ・ワイナリー

- 6.4.16 青島ビール Co. Ltd.

- 6.4.17 レミー・コアントロー SA

- 6.4.18 ボストン・ビア・カンパニー Inc.

- 6.4.19 サッポロホールディングス株式会社

- 6.4.20 サンミゲル・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

酒類とは、アルコール分を1度以上含む飲料の総称であり、日本の酒税法においても同様に定義されています。人類の歴史において、酒類は古くから文化、宗教、社会生活と深く結びつき、世界各地で独自の発展を遂げてきました。その主成分はエタノールであり、摂取することで酩酊状態を引き起こす特性を持つ一方で、その風味や香りは人々に喜びや安らぎをもたらし、コミュニケーションを円滑にする役割も果たしてきました。

酒類はその製造方法によって大きく三つの種類に分類されます。一つ目は「醸造酒」です。これは、穀物や果物などの原料を酵母の働きによって発酵させ、アルコールを生成するものです。代表的なものとしては、米を原料とする日本酒、麦芽を原料とするビール、ブドウを原料とするワインが挙げられます。それぞれ原料の選定、精米歩合、発酵温度、酵母の種類など、細やかな工程管理によって多様な味わいが生み出されます。例えば、日本酒は米の旨味と麹の複雑な香りが特徴であり、ビールはホップの苦味と香りが、ワインはブドウ品種由来の酸味やタンニンがその個性を決定づけます。

二つ目は「蒸留酒」です。これは、醸造酒をさらに蒸留することでアルコール度数を高めたもので、より純粋なアルコールと原料由来の香りを凝縮させます。焼酎、ウイスキー、ブランデー、ウォッカ、ジン、ラム、テキーラなどがこれに該当します。焼酎は米、麦、芋など多様な原料から作られ、単式蒸留や連続式蒸留によって異なる風味が生まれます。ウイスキーやブランデーは、蒸留後に木樽で長期間熟成させることで、樽由来の芳醇な香りとまろやかな口当たりを獲得します。

三つ目は「混成酒」です。これは、醸造酒や蒸留酒に、果実、ハーブ、香料、糖分などを加えて製造される酒類です。リキュール、梅酒、薬草酒などが代表的であり、カクテルのベースとしても広く用いられます。これらの酒類は、原料の組み合わせや添加物の種類によって無限とも言えるほどのバリエーションがあり、甘味や香りの豊かさが特徴です。

酒類の用途は多岐にわたります。最も一般的なのは嗜好品としての飲用であり、食事とのペアリング、リラックスタイム、友人や家族との団欒など、様々な場面で楽しまれています。また、祝い事や儀式、神事など、文化や伝統に深く根ざした役割も担っています。例えば、日本においては神事の際に日本酒が供えられ、結婚式では三々九度の儀式が行われます。飲用以外では、料理酒として食材の臭み消しや風味付け、肉や魚を柔らかくする目的で用いられることも多く、和食から洋食まで幅広い料理に活用されています。

酒類の製造には高度な技術が不可欠です。醸造酒においては、酵母の選定と培養、発酵温度や時間の厳密な管理が品質を左右します。特に日本酒の精米技術や麹造り、ビールの麦芽製造、ワインのブドウ栽培と圧搾技術は、それぞれの酒類の個性を決定づける重要な工程です。蒸留酒においては、蒸留器の種類や蒸留回数、そして熟成期間や貯蔵環境が風味に大きな影響を与えます。近年では、AIを活用した醸造管理システムや、ゲノム編集技術を用いた新たな酵母の開発など、最先端技術が導入され、品質の安定化や新たな味わいの創造に貢献しています。また、ノンアルコールや低アルコール飲料の製造技術も進化しており、アルコールを摂取できない人や控えたい人にも多様な選択肢を提供しています。

酒類市場は、法規制や消費トレンドに大きく影響されます。日本では酒税法に基づき、酒税の徴収や製造・販売免許制度が設けられており、未成年者飲酒禁止法によって未成年者の飲酒が厳しく禁じられています。近年では、消費者の健康志向の高まりから、糖質ゼロやプリン体ゼロといった機能性表示を持つ商品、あるいは低アルコール・ノンアルコール飲料の需要が拡大しています。また、クラフトビールやナチュラルワイン、地域に根ざした日本酒など、多様性や個性を重視するトレンドも顕著です。新型コロナウイルス感染症のパンデミックを契機に、家飲み需要が増加し、オンラインでの酒類販売やD2C(Direct to Consumer)モデルも成長を見せています。一方で、原材料価格の高騰や若年層のアルコール離れといった課題も抱えています。

将来の酒類市場は、持続可能性とイノベーションが鍵となるでしょう。環境負荷の低減を目指し、節水技術の導入、エネルギー効率の改善、副産物の有効活用といった取り組みが進められています。オーガニックやサステナブルな原料調達への関心も高まっており、環境に配慮した酒造りが求められています。技術革新の面では、AIによるパーソナライズされた酒類の提案や、新たな風味や製法の開発が期待されます。グローバル化も一層進展し、日本酒や焼酎が海外市場でさらに存在感を増す一方で、世界各地の多様な酒類が日本市場にも流入し、消費者の選択肢を広げることでしょう。しかし、アルコール依存症対策や飲酒運転防止など、社会的な責任を果たすための取り組みも引き続き重要であり、健康と安全に配慮した酒類の楽しみ方を啓発していくことが、業界全体の持続的な発展に繋がると考えられます。