酒類包装市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

アルコール飲料パッケージング市場レポートは、材料(金属、ガラス、プラスチック、その他の材料)、パッケージタイプ(ボトル、金属缶、パウチ、その他のパッケージタイプ)、製品(ビール、スピリッツ、ワイン、RTDカクテル、その他の製品)、流通チャネル(オフ・トレード小売、オン・トレード/HoReCa、Eコマース、免税店)、および地域によって区分されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルコール飲料包装市場の概要

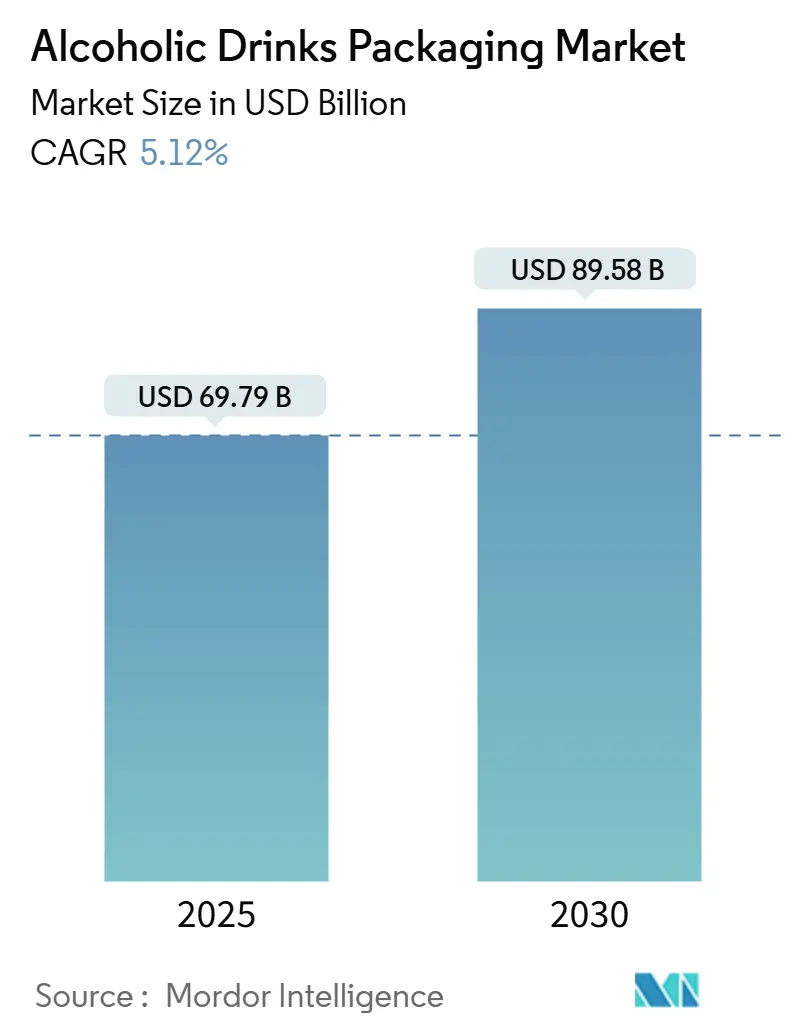

Mordor Intelligenceのレポートによると、アルコール飲料包装市場は、2025年には697.9億米ドルに達し、2030年までに895.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.12%です。アジア太平洋地域における中間層の支出増加、持続可能性への要求の高まり、クラフトスピリッツやワインの高級化がこの成長を牽引しています。

市場の主要な動向と分析

ガラスは引き続き高価値カテゴリーで主要な素材ですが、軽量でリサイクル可能なアルミニウム缶がビールや蒸留酒メーカーの間で人気を集めています。デジタル缶印刷プラットフォームの導入により、リードタイムが短縮され、季節限定製品の小ロット生産が可能になるなど、イノベーションが社内で進んでいます。また、クローズドループのリフィルソリューションは、包装廃棄物を最大85%削減し、同時に物流コストも削減できる循環型モデルとして注目されています。

主要なレポートのポイント

* 素材別: 2024年にはガラスが市場シェアの54.53%を占め主導しましたが、金属包装は2030年までに6.68%のCAGRで拡大すると予測されています。

* パッケージタイプ別: 2024年にはボトルが市場シェアの58.75%を占めましたが、金属缶は2030年までに7.32%のCAGRで成長すると予測されています。

* 製品別: 2024年にはビールが収益の41.54%を占めましたが、スピリッツは2030年までに7.83%のCAGRで最も速い成長を遂げると予想されています。

* 流通チャネル別: 2024年にはオフ・トレード(小売店)が62.42%のシェアを占めましたが、免税店での売上は2030年までに6.77%のCAGRで増加すると予測されています。

* 地域別: 2024年には北米が39.53%のシェアを占めましたが、アジア太平洋地域は2025年から2030年にかけて8.21%のCAGRで最も速い成長を遂げると予測されています。

市場のトレンドと洞察

成長要因:

1. 発展途上国における可処分所得の増加: インドの家計消費支出は2024年に7.2%増加し、都市部のアルコール支出は11%増加しました。中国の1人当たり可処分所得も6.1%増加し、輸入プレミアムワインの需要を押し上げています。ブラジルの飲料市場も5.8%の量的な拡大を見せています。Ball社やVerallia社のようなサプライヤーは、これらの地域で生産能力を増強し、リードタイムの短縮と輸送コストの削減を図っています。

2. 持続可能で環境に優しい包装への需要の高まり: 欧州では、拡大生産者責任制度が飲料販売の60%以上をカバーし、ガラスカレットの回収を促進しています。Diageoは紙製スピリッツボトルの商業化に1,600万ポンド(2,030万米ドル)を投資し、2030年までに1億ユニットを目指しています。BacardiはEncircと提携し、水素燃料炉でガラス生産排出量を90%削減しています。EcoSpiritsのトートシステムは、使い捨てガラスを排除し、廃棄物を85%削減しています。Pernod Ricardは2025年にリサイクルガラスの使用量を23%増加させました。

3. アルコール飲料の高級化によるハイエンド容器の需要: 高級スピリッツは、1ユニットあたり2~8米ドルの小売プレミアムを維持するために、特注の包装に依存しています。Rémy Cointreauのルイ13世デキャンタは、手吹きクリスタルやシリアル化されたクロージャーの使用により、2024年にコストが15%増加しました。クラフト蒸留酒メーカーも触覚的な仕上げや認証済みのコルク栓を採用し、ブランドの伝統を強化しています。プレミアムワインハウスは、軽量ガラス(500gから350gへ)を使用することで、炭素目標を達成しつつ高級感を維持しています。

4. RTD(Ready-To-Drink)アルコール飲料の急速な拡大: RTDカクテルは2024年に18%の成長を遂げ、他のどのカテゴリーよりも速いペースで拡大しました。アルミニウム缶は、その携帯性と12ヶ月の賞味期限により、市場シェアの92%を獲得しています。DiageoのCaptain Morgan RTDラインは、デジタル印刷された330mlのスリム缶を採用し、セットアップコストを40%削減し、1万ユニットという小ロット生産を可能にしました。日本や韓国でも、サントリーやロッテ七星が地域に合わせた缶入りハイボールや焼酎ドリンクを発売しています。

5. 醸造所の社内デジタル缶印刷プラットフォームへの移行: デジタル印刷の導入により、アートワークのリードタイムが8週間から2日に短縮され、5,000ユニットの特別版生産が可能になり、タプルームでの話題性を高めています。

6. 高関税市場における詰め替え可能なスピリッツトートの採用: EcoSpiritsのようなシステムは、使い捨てガラスを大幅に削減し、循環型サプライモデルを強化しています。

抑制要因:

1. 原材料およびエネルギーコストの変動: 2024年のアルミニウム価格は平均2,420米ドル/トンで、前年比14%上昇し、缶の利益率を圧迫しました。欧州の天然ガス価格の高騰により、ガラス生産コストは18%増加し、ボトル1本あたり0.08~0.12ユーロの追加料金が発生しました。PET樹脂も原油価格の変動により950~1,180米ドル/トンで取引されました。

2. 厳格な環境包装規制遵守コスト: 欧州や北米を中心に、環境規制への対応コストが増加しています。

3. EVバッテリー競争によるアルミニウム缶ボディの不足: EVバッテリーは2024年に180万トンのアルミニウムを消費し、圧延製品の供給を逼迫させました。北米のリードタイムは6週間から14週間に伸び、季節限定ビールの発売が遅れる事態となりました。バッテリー需要は2030年までに年間23%増加すると予測されており、缶シート在庫が450万トン不足する可能性があります。

4. EUデジタル製品パスポート義務化によるラベルの複雑化: 2027年から施行されるEUのデジタル製品パスポート義務化により、ラベルの複雑さが増し、トレーサビリティ対応への投資が必要となります。

セグメント分析

* 素材別: ガラスは2024年の収益の54.53%を占め、ワインや高級スピリッツ市場での優位性を確立しています。一方、アルミニウムを中心とする金属包装は、RTDカクテル、缶ワイン、軽量クラフトビールの台頭により、2030年までに6.68%のCAGRで加速的な成長を遂げると予測されています。リサイクルガラスの使用率はVeralliaの欧州炉で平均58%に達し、コスト圧力を緩和しています。紙やバイオベース複合材はまだ実験段階ですが、Diageoの目標は将来的な牽引力を示唆しています。

* パッケージタイプ別: ボトルは2024年の収益の58.75%を占め、ガラスの美学とストーリーテリングのラベルがワインやプレミアムビール市場で根強い人気を誇っています。しかし、金属缶は7.32%のCAGRで成長すると予測されており、消費者が手軽さを求める中でビール以外のスピリッツやワインにも拡大しています。パウチは3%未満のシェアですが、軽量であるため輸送中の破損コストを40%削減できることから、Eコマースで成長しています。

* 製品別: ビールは2024年の収益の41.54%を占め、成熟経済圏での大量消費とアジア太平洋地域での販売増加に支えられています。スピリッツは、高級化とRTDイノベーションに牽引され、7.83%のCAGRで最も速い成長を遂げると予測されています。缶入りカクテルは、RTDフォーマットの92%のシェアを獲得し、新製品発売における金属の役割を強調しています。ワインは安定していますが、缶ワインがカテゴリー収益の6%を占めるなど、フォーマットの多様化が進んでいます。

* 流通チャネル別: オフ・トレード(小売店)は2024年の収益の62.42%を占め、パンデミック中に確立された家庭での消費習慣の強さを示しています。免税店は、旅客数が2019年レベルに回復し、空港が高級スピリッツの独占的な品揃えを強化するにつれて、6.77%のCAGRで拡大すると予想されています。Eコマースは10%未満のシェアですが、2桁成長を遂げており、パウチや軽量ガラス、専用の二次包装への需要が高まっています。

地域分析

* 北米: 2024年の収益の39.53%を占め、クラフトビールの革新、プレミアムスピリッツの発売、高いリサイクル率を促進する厳格なデポジットリターン規制に牽引されています。しかし、市場の成熟により、2030年までの成長率は4.1%のCAGRと予測されています。

* 欧州: 2024年には32%を占め、ドイツのビール販売量の減少という課題に直面しつつも、フランスとイタリアのワイン包装、東欧のスピリッツ販売で回復力を見せています。2027年から施行されるEUデジタル製品パスポートは、サプライヤーにブロックチェーンによるトレーサビリティとQRコードラベルの採用を促しています。

* アジア太平洋: 中国とインドの都市化と所得増加により、アルコール飲料包装市場で最も速い8.21%のCAGRで成長すると予測されています。アジア開発銀行は、2030年までに35億人の中間層が形成されると予測しており、プレミアムパッケージの需要を支えるでしょう。

* ラテンアメリカ: ブラジルとアルゼンダが主要国であり、Veralliaはラテンアメリカの蒸留酒メーカー向けにプレミアム輸出ボトルを供給し、ガラス出荷量を9%増加させました。

* 中東およびアフリカ: 5%未満のシェアですが、アラブ首長国連邦と南アフリカでは免税店や外国人居住者向け小売店でプレミアムスピリッツの勢いが見られます。

競争環境

市場は細分化が進んでおり、主要企業は二次材料の供給を確保し、原材料リスクを軽減するためにリサイクル資産を買収するなど、垂直統合を強化しています。Ball社のInfinityデジタル印刷ネットワークは、北米の14の醸造所に導入され、2024年に1億2,000万米ドルの増分売上を生み出しました。Crown社のアジャイル缶工場は、6週間未満のリードタイムを可能にし、季節限定製品をターゲットとするRTDメーカーとの契約を獲得しています。Ardagh社は、ボトル重量を320グラムに削減し、化石炭素を40%削減するバイオベースPETコーティングを開発するために、R&D支出を16%増加させました。

EcoSpiritsのようなディスラプターは、使い捨てガラスを1リットルあたり85%削減する詰め替え可能なトートシステムを拡大しており、Temasekからの戦略的投資を受け、Diageo、Pernod Ricard、Rémy Cointreauなどの著名企業と提携しています。CANPACKや東洋製罐は、柔軟な最小注文量と地域に合わせたフォーマットを提供することで、クラフト醸造所やブティック蒸留酒メーカーから地域シェアを獲得しています。ブロックチェーンやQRコードを介して原産地データを埋め込むスマートラベル技術は、EUのトレーサビリティ義務化を前に、試験段階から商業規模へと移行しています。

アルコール飲料包装業界の主要企業:

* Ardagh Group SA

* Ball Corporation

* Owens-Illinois Inc.

* Amcor plc

* Crown Holdings Inc.

最近の業界動向:

* 2025年6月: Owens-Illinoisは、欧州での生産向けにブロックチェーン対応のトレーサビリティプラットフォームを立ち上げ、EUパスポート規則に先立ち、リサイクル含有量とカーボンフットプリントを詳細に示すQRコードを埋め込みました。

* 2025年4月: VeralliaはMoët Hennessyと提携し、圧力耐性を維持しつつ、1ユニットあたりの炭素排出量を11%削減する800グラムの超軽量シャンパンボトルを発表しました。

* 2025年4月: KronesはHeinekenから2,200万ユーロの注文を受け、スペインのセビリアにAI駆動の品質管理機能を備えた高速缶詰ラインを設置することになりました。

* 2025年1月: 金属包装の世界的リーダーであるBall Corporationは、スウェーデンの包装技術イノベーターであるMeadowに少数株を取得しました。この提携は、パーソナルケアおよびホームケア製品用のプレフィルドカートリッジとして設計された、完全にリサイクル可能なアルミニウム缶の生産を強化することを目的としています。Meadowが事業を拡大するにつれて、Ballは市場導入される再利用可能なディスペンサーに統合される缶とエンドを提供します。

アルコール飲料包装市場に関する本レポートは、ブランドプロモーションにおける包装の重要な役割と、消費者の購買意欲に影響を与えるための高品質な包装基準へのメーカーの注力を詳細に分析しています。市場の動向、成長要因、抑制要因、地域別の展望、および主要企業の競争戦略について包括的な洞察を提供しています。

市場規模は、2025年に697.9億米ドルと評価されており、持続的な成長を続け、2030年までに895.8億米ドルに達すると予測されています。この成長は、複数の要因によって推進されています。

市場の主な成長要因としては、以下が挙げられます。

* 発展途上国における可処分所得の着実な増加が、アルコール飲料消費量の拡大に寄与しています。

* 環境意識の高まりに伴い、持続可能で環境に優しい包装ソリューションへの需要が世界的に高まっています。

* アルコール飲料の高級化トレンドが、高品質でデザイン性の高いハイエンド容器の需要を促進しています。

* RTD(Ready-To-Drink)アルコール飲料の急速な市場拡大が、新たな包装需要を生み出しています。

* 醸造所が効率性と柔軟性を求めて、社内デジタル缶印刷プラットフォームへの移行を進めている点も注目されます。

* 高関税市場において、コスト効率と環境負荷低減の観点から、詰め替え式スピリッツトートの採用が進んでいます。

一方、市場の主な抑制要因は以下の通りです。

* 原材料およびエネルギーコストの変動は、生産コストに直接影響を与え、市場の不確実性を高めています。

* 厳格化する環境包装規制への遵守は、企業にとって新たなコスト負担となっています。

* 電気自動車(EV)バッテリー製造との競争激化により、アルミ缶本体の供給不足が発生する懸念があります。

* EUデジタル製品パスポートの義務化は、製品のトレーサビリティを強化する一方で、ラベル情報の複雑化とサプライヤーの対応コスト増加を招いています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 素材別: 金属、ガラス、プラスチック、その他の素材

* パッケージタイプ別: ボトル、金属缶、パウチ、その他のパッケージタイプ

* 製品別: ビール、スピリッツ、ワイン、RTDカクテル、その他の製品

* 流通チャネル別: オフ・トレード小売、オン・トレード/HoReCa、Eコマース、免税店

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ

特に、包装素材の中ではアルミ缶が、その軽量性と高いリサイクル性から、年平均成長率6.68%で最も急速に成長していると指摘されています。この成長は、RTDカクテル市場の活況に大きく牽引されており、RTDカクテルは2024年に18%成長し、その92%がアルミ缶を使用しているため、金属包装ラインの需要を強力に押し上げています。

地域別では、アジア太平洋地域が都市化の進展、所得の増加、規制緩和に支えられ、年平均成長率8.21%で最も高い成長潜在力を持つと予測されており、今後の市場拡大の主要な牽引役となるでしょう。

規制面では、2027年以降、EUで販売される飲料パッケージには、サプライチェーン全体の透明性を確保するため、トレーサビリティデータ(QRコードやブロックチェーン記録など)の搭載が義務付けられます。これは、サプライヤーにとって新たな技術的・運用上の課題を提示しています。

主要なサプライヤー各社は、持続可能性へのコミットメントを強化しており、ガラス炉の電化、リサイクル材投入の増加、廃棄物と炭素排出量の削減を目指したクローズドループの詰め替えシステムの導入など、革新的な取り組みを進めています。

競争環境については、市場集中度、主要企業の戦略的動き、市場シェア分析が詳細に調査されています。Amcor plc、Ball Corporation、Crown Holdings Inc.、Tetra Laval International SA、Toyo Seikan Group Holdings Ltd.など、グローバルな主要企業19社のプロファイルが提供され、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が網羅されています。

本レポートは、これらの多角的な分析を通じて、アルコール飲料包装市場における現在の機会と将来の展望を明確に示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 発展途上国における可処分所得の増加

- 4.2.2 持続可能で環境に優しい包装への需要の高まり

- 4.2.3 高級アルコール飲料のプレミアム化が高級容器を促進

- 4.2.4 RTD(Ready-To-Drink)アルコール飲料の急速な拡大

- 4.2.5 醸造所の社内デジタル缶印刷プラットフォームへの移行

- 4.2.6 高関税市場における詰め替え可能なスピリッツトートの採用

- 4.3 市場抑制要因

- 4.3.1 原材料およびエネルギーコストの変動

- 4.3.2 厳格な環境包装規制遵守コスト

- 4.3.3 EVバッテリーとの競合によるアルミ缶本体の不足

- 4.3.4 EUデジタル製品パスポート義務化によるラベルの複雑化

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 金属

- 5.1.2 ガラス

- 5.1.3 プラスチック

- 5.1.4 その他の材料

- 5.2 パッケージタイプ別

- 5.2.1 ボトル

- 5.2.2 金属缶

- 5.2.3 パウチ

- 5.2.4 その他のパッケージタイプ

- 5.3 製品別

- 5.3.1 ビール

- 5.3.2 スピリッツ

- 5.3.3 ワイン

- 5.3.4 RTDカクテル

- 5.3.5 その他の製品

- 5.4 流通チャネル別

- 5.4.1 オフトレード小売

- 5.4.2 オントレード / HoReCa

- 5.4.3 Eコマース

- 5.4.4 免税店

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Mondi plc

- 6.4.3 Ball Corporation

- 6.4.4 Compagnie de Saint-Gobain SA

- 6.4.5 Tetra Laval International SA

- 6.4.6 Crown Holdings Inc.

- 6.4.7 Krones AG

- 6.4.8 Sidel SA

- 6.4.9 Owens-Illinois Inc.

- 6.4.10 Ardagh Group SA

- 6.4.11 Verallia SA

- 6.4.12 Vidrala SA

- 6.4.13 Gerresheimer AG

- 6.4.14 Smurfit WestRock

- 6.4.15 International Paper Company

- 6.4.16 CANPACK SA

- 6.4.17 Toyo Seikan Group Holdings Ltd.

- 6.4.18 Vetropack Holding Ltd.

- 6.4.19 EcoSpirits Global Pte. Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

酒類包装とは、日本酒、ビール、ワイン、焼酎、ウイスキーなど、あらゆる種類のアルコール飲料を保護し、消費者に届けるための容器や包材全般を指します。単に液体を保持するだけでなく、内容物の品質を維持し、安全性を確保し、製品情報を伝え、ブランドイメージを構築し、さらには流通や保管の効率化を図るという多岐にわたる重要な役割を担っています。その形態は、ガラス瓶、缶、紙パック、PETボトル、樽など多種多様であり、それぞれの酒類や用途に応じて最適なものが選択されています。

酒類包装の種類は、その機能や素材によって大きく分類されます。まず、内容物を直接包む一次包装としては、ガラス瓶が挙げられます。これは透明性や遮光性、再利用性に優れ、高級感を演出できるため、日本酒、ワイン、ウイスキー、ビールなど幅広い酒類に用いられます。色付きの瓶は光による劣化を防ぐ効果があります。次に、アルミ缶やスチール缶は、軽量性、遮光性、気密性、リサイクル性に優れ、ビールやチューハイ、RTD(Ready To Drink)製品に広く利用されています。携帯性に優れる点も特徴です。紙パックは、軽量で省スペース、遮光性があり、比較的低コストで製造できるため、大容量の日本酒や焼酎、一部のワインなどに採用されています。PETボトルは、軽量で割れにくく、持ち運びに便利なことから、焼酎や日本酒の一部、RTD製品などで利用が拡大しています。また、木樽やステンレス樽は、貯蔵や熟成の目的でビール、ワイン、日本酒、ウイスキーなどに用いられ、特に木樽は風味に影響を与える重要な役割を果たします。近年では、軽量で廃棄しやすいパウチ容器も、一部のRTDや小容量酒で採用され始めています。これらの一次包装を複数個まとめて保護・輸送するための二次包装として、段ボール箱やシュリンクフィルム、贈答用のギフトボックスなどがあり、さらにこれらを効率的に運搬・保管するための三次包装としてパレットなどが利用されます。

酒類包装の用途や機能は多岐にわたります。最も基本的な機能は、内容物の品質保持です。酸素や光、温度変化から酒類を保護し、酸化や劣化を防ぎ、風味や香りを維持します。また、異物混入を防ぎ、揮発を抑える役割も果たします。安全性も重要な機能であり、容器の破損を防ぐだけでなく、誤飲防止のためのチャイルドロック機能や、開栓時に内容物が飛び散らないような工夫も凝らされています。消費者への情報伝達も不可欠な役割です。成分表示、賞味期限、製造者情報、飲酒に関する注意喚起、リサイクルマークなど、法的に義務付けられた情報や、ブランドが伝えたいメッセージをラベルや容器に表示します。さらに、包装はブランド価値向上に大きく貢献します。デザイン、素材、形状、色使いによって製品の個性を際立たせ、高級感や特別感を演出し、消費者の購買意欲を刺激します。流通・保管の効率化も重要な機能です。積載性や軽量化、省スペース化を考慮した設計は、輸送コストの削減や倉庫管理の効率化に繋がります。加えて、開けやすさ、注ぎやすさ、持ち運びやすさといった消費者の利便性も追求されており、ユニバーサルデザインの考え方も取り入れられています。

酒類包装に関連する技術は日々進化しています。素材技術では、軽量化されたガラス瓶や、酸素バリア性や耐熱性を向上させた高機能PET、生分解性プラスチックなどの環境配慮型素材の開発が進んでいます。成形技術では、瓶の軽量化や、ブランドイメージを象徴する複雑な形状の容器を実現する技術が発展しています。充填・密封技術においては、無菌充填や高精度充填により品質劣化を最小限に抑え、酸素バリア性の高いキャップや栓が開発され、鮮度保持期間の延長に貢献しています。印刷・加工技術も進化しており、高精細な印刷、エンボス加工、特殊コーティングにより、視覚的・触覚的な魅力を高め、偽造防止技術も導入されています。ラベリング技術では、容器の形状にフィットするシュリンクラベルや、情報量を増やすための多層ラベル、さらにはトレーサビリティやマーケティングに活用できるRFIDタグやNFCタグの導入も進んでいます。環境負荷低減のため、容器回収システムやマテリアルリサイクル、ケミカルリサイクルといったリサイクル技術も重要な位置を占めています。生産ラインにおいては、IoTやAIを活用した自動化、品質管理、トレーサビリティの確保が進み、効率的かつ安定的な生産を支えています。

酒類包装を取り巻く市場背景は、多様な要因によって変化しています。消費者のライフスタイルや価値観の多様化が進み、健康志向の高まりから低アルコールやノンアルコール飲料の需要が増加しています。また、クラフトビールやクラフトジンといった個性的なクラフト酒ブーム、手軽に楽しめるRTD市場の拡大も顕著です。これらの新しいカテゴリーの酒類は、それぞれに合わせた新しい包装形態やデザインを求めています。EC市場の拡大は、輸送時の破損リスクを低減し、軽量化をさらに推進する要因となっています。世界的に環境意識が高まる中、サステナビリティへの配慮は不可欠であり、リサイクル性、CO2排出量削減、プラスチック使用量削減などが強く求められています。原材料価格の高騰は、包装コストの削減圧力を高め、より効率的な素材や製造プロセスの開発を促しています。人手不足は、生産ラインの自動化や省力化を加速させる要因です。さらに、酒類のグローバル化に伴い、輸出入における各国の法規制や表示規制への対応、国際標準化への適合も重要な課題となっています。SNSの普及により、パッケージデザインの重要性は一層高まり、「映える」デザインがブランドイメージ構築や販売促進に大きく寄与しています。

今後の酒類包装の展望としては、サステナビリティの追求が最も重要なテーマとなるでしょう。リサイクル率のさらなる向上、リサイクル素材や再生可能素材の積極的な利用、軽量化による省資源化、バイオマスプラスチックや生分解性素材の導入が加速します。また、容器を回収して再利用するリユース・リフィルシステムの普及も期待されます。機能性の進化も継続し、酸素バリアや光バリア機能のさらなる向上により、酒類の鮮度保持期間が延長されるでしょう。鮮度センサーやNFC/QRコードを活用したスマートパッケージングにより、消費者は製品に関する詳細な情報を得られるようになり、トレーサビリティも強化されます。開けやすさ、注ぎやすさ、持ち運びやすさといった消費者の利便性を追求したユニバーサルデザインの導入も進むでしょう。デザインとブランド戦略においては、個性的で魅力的なデザインによる差別化がさらに重要となり、AR/VR技術を活用したインタラクティブな情報提供や、限定品、コラボレーション商品のパッケージが消費者の購買体験を豊かにします。生産・流通の効率化も進み、AIやロボットによる自動化、省人化が生産ラインに広く導入され、サプライチェーン全体の最適化が図られます。EC対応パッケージは、輸送時の保護機能と軽量化を両立させながら、開梱体験を向上させる方向で進化するでしょう。最後に、各国・地域の環境規制や表示規制が厳格化する中で、これらに柔軟に対応できる包装ソリューションの開発が不可欠となります。酒類包装は、単なる容器の枠を超え、環境、技術、デザイン、そして消費者のニーズが融合する総合的なソリューションとして進化し続けることでしょう。