解毒剤市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

解毒剤市場レポートは、薬剤クラス(オピオイド拮抗薬、ベンゾジアゼピン拮抗薬など)、投与経路(非経口など)、製剤(溶液、オートインジェクターなど)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「解毒剤市場規模、分析 – シェアおよびグローバルレポート2030」の市場概要について、詳細を以下にまとめました。

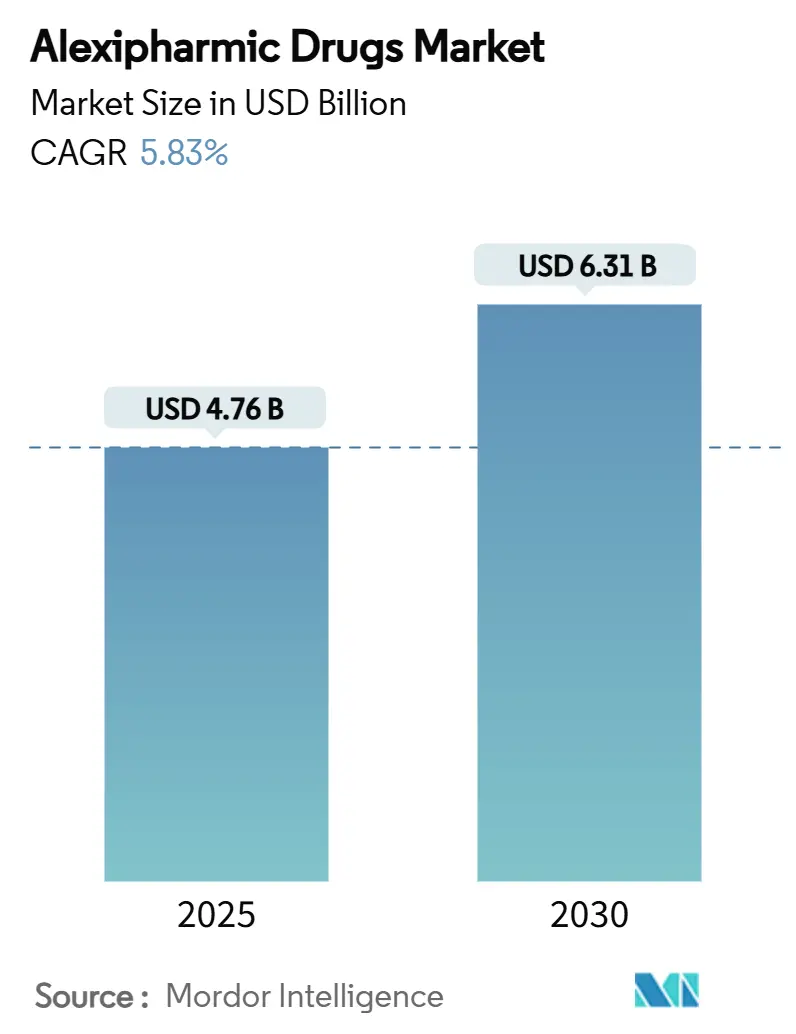

# 解毒剤市場の概要と予測(2025年~2030年)

解毒剤市場は、2025年には47.6億米ドルと推定され、2030年までに63.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.83%です。この市場は、世界的な過剰摂取事例の増加、有毒化合物への産業曝露の拡大、および重要な解毒剤の市販(OTC)アクセスを義務付ける支援的な法律によって主に牽引されています。

政府によるナロキソンの調達、スマートデリバリーデバイスへのベンチャーキャピタル流入の増加、および製薬業界による迅速作用型製剤への注力は、対象となる患者層を拡大しています。さらに、コミュニティのハームリダクションプログラムや、非病院施設での備蓄を奨励する雇用主の責任基準の強化も需要を後押ししています。しかし、償還圧力や原材料の供給ショックは利益率に変動をもたらし、製造業者に調達の多様化とリーン生産ラインへの投資を促しています。発展途上国における偽造薬事件の増加も、新製品投入の地理的優先順位に影響を与えています。

主要なレポートのポイント:

* 薬剤クラス別: オピオイド拮抗薬は2024年に69.38%の収益シェアを占め、市場をリードしています。シアン化物解毒剤は2030年までに8.59%のCAGRで最も速い成長が予測されています。

* 投与経路別: 非経口投与は2024年に解毒剤市場シェアの61.93%を占めました。鼻腔内製品は2030年までに7.76%のCAGRで最も高い成長が予測されています。

* 製剤別: 溶液製剤は2024年に解毒剤市場規模の43.84%を占めました。鼻腔スプレーはレビュー期間中に10.33%のCAGRで拡大する見込みです。

* 流通チャネル別: 病院薬局は2024年に解毒剤市場規模の52.82%のシェアを占めました。小売・地域薬局は6.25%のCAGRで成長する見込みです。

* 地域別: 北米は2024年に収益の39.26%を占め、最大の市場です。一方、アジア太平洋地域は2030年までに9.05%のCAGRで最も速い成長を遂げると予測されています。

# グローバル解毒剤市場のトレンドと洞察

市場の促進要因:

* 精神活性薬および麻薬への依存度の上昇: 米国や欧州のストリート市場では、フェンタニルよりも強力な合成オピオイドが流通しており、過剰摂取の重症度が増しています。これにより、より高用量のナロキソンキットの需要が高まっています。迅速な検出技術の不足は偶発的な曝露リスクを増大させ、病院や初期対応機関はより多くの在庫を維持する必要に迫られています。ラテンアメリカや東南アジアの流通ネットワークも北米の消費パターンに追随し始めており、解毒剤の需要増加傾向は今後も続くと見られています。製薬企業は、受容体飽和を克服する濃縮製剤を共同開発することで、このニーズに応えています。新しい類似体の検査ストリップの普及は早期介入を支援すると期待されますが、短期的にはナロキソン需要を減少させるものではないと考えられます。

* 薬物療法支援治療(MAT)への規制支援: 2024年のFDAによるNarcan鼻腔スプレーのOTC化決定は、処方箋の障壁を取り除き、薬局、学校、公共施設が臨床医の監督なしに解毒剤を備蓄することを可能にしました。メディケアとメディケイドは現在、42州でナロキソンを最小限の自己負担で償還しており、公的予算に定期的な購入注文が組み込まれています。欧州も同様の動きを見せており、EMAによる集中承認は新しい鼻腔内製品の発売までの期間を短縮しています。これらの動きは、コミュニティのハームリダクションイニシアチブを助成金頼りの試験的プログラムから恒久的な公衆衛生の柱へと変革しています。より多くの国がナロキソンを国民皆保険制度に組み込むにつれて、解毒剤市場は広範な経済サイクルとは独立した、予測可能な量的な成長基盤を獲得しています。

* 低所得地域における合成オピオイドによる死亡の増加: アジア太平洋地域の工業化が進む地域では、フェンタニルやトラマドールの密売が増加しており、取り締まり能力を上回るペースでベトナム、フィリピン、インド中部で過剰摂取による死亡率が二桁で急増しています。保険加入率の低さから、家族は公立病院に頼らざるを得ず、これらの病院は現在、政府により多くの解毒剤予算を要求しています。日本のジアゼパム鼻腔スプレーの承認は、静脈内投与以外の革新的な投与方法への地域的な勢いを反映しており、将来的な適応拡大を示唆しています。インドネシアやバングラデシュでの重工業の成長もシアン化物曝露事故を増加させ、ヒドロキソコバラミンや亜硝酸ナトリウムキットへの並行した需要を生み出しています。これらの圧力の組み合わせにより、解毒剤市場はアジア太平洋地域へのシフトを加速させています。

* 偽造薬中毒の急増によるナロキソン需要の喚起: 2023年にはフェンタニルが混入した偽造錠剤の押収量が1億1500万単位に達し、15歳から34歳までの病院受診者数もそれに伴い急増しました。患者はしばしば正規のオキシコドンを摂取していると信じており、救急部門は薬物乱用監視の対象外であった層のオピオイド中毒を治療せざるを得なくなっています。ペンタバルビタール混合物は、ナロキソン単独では不十分であるため、臨床像を複雑にし、多成分解毒剤レジメンへの新たな関心を刺激しています。製薬流通業者は、段階的な投与ガイド付きの過剰摂取対応パックを提供することで対応しています。アリゾナ州やブリティッシュコロンビア州のような局所的なホットスポットでは、サプライチェーンの機敏性を試す在庫枯渇サイクルが発生しています。

* 政府資金によるコミュニティナロキソンプログラム: 北米とEUでは、政府資金によるコミュニティナロキソンプログラムが拡大しており、アジア太平洋地域でも試験的な導入が進んでいます。これらのプログラムは、過剰摂取の発生現場での迅速な対応を可能にし、死亡率の低減に貢献しています。

* 鼻腔内および自動注射器技術へのベンチャー資金投入: ユーザーフレンドリーな投与デバイスの開発は、解毒剤のアクセス性と使いやすさを向上させ、市場の成長を促進しています。特に、鼻腔内投与や自動注射器技術へのベンチャー資金の投入は、革新的な製品の開発を後押ししています。

市場の抑制要因:

* 高い治療費および入院費: 米国では、OTCナロキソン2個パックの自己負担額が平均44米ドルであり、無保険世帯の購入を妨げています。病院の購入担当者は、解毒剤の再備蓄を大量のジェネリック医薬品と比較検討し、不確実な回転率の製品を過少発注する可能性があります。特殊なシアン化物解毒剤は成人1回量あたり1,200米ドルを超えることがあり、地方の施設が完全な治療コースを維持することを躊躇させます。州ごとの保険償還の格差はさらにギャップを深め、24時間解毒剤にアクセスできない郡の集団を生み出しています。メディケイドにおける自己負担額のばらつきは、購買力をさらに細分化し、需要の均一性を低下させ、解毒剤市場のCAGRを抑制しています。

* 乱用防止型オピオイド製剤の人気上昇: Ensysce社のPF614のような製薬イノベーションは、粉砕や熱抽出に耐える化学的障壁を組み込み、乱用を抑制することを目指しています。FDAは2025年にいくつかのそのような申請を迅速承認し、時間の経過とともにナロキソンの量を減らす可能性のある予防戦略を強化しました。決定的な使用者であれば多くの障壁を打ち破ることができますが、初期の証拠は新しいブランドの転用率が低いことを示しています。支払者は、より低い自己負担額を提供することで医師にこれらの製剤を処方するよう奨励し、処方パターンを従来のオピオイドから転換させています。広範な採用にはまだ10年かかりますが、初期の勢いは解毒剤市場の予測に需要の不確実性という要素を注入しています。

* スティグマによる患者アクセスおよび処方箋充填率の制限: 薬物乱用に対する社会的な偏見は、患者が治療を求めることや、処方箋が適切に充填されることを妨げる可能性があります。特に農村部や医療サービスが十分でない地域では、この問題が顕著です。

* 主要解毒剤APIのサプライチェーンショック: 主要な解毒剤の原薬(API)のサプライチェーンにおけるショックは、製品の供給不足や価格上昇を引き起こし、市場に悪影響を与える可能性があります。特にアジア太平洋地域にAPI製造拠点が集中しているため、地政学的リスクや自然災害がサプライチェーンに大きな影響を与える可能性があります。

# セグメント分析

薬剤クラス別:オピオイド拮抗薬が構造的優位を維持

オピオイド拮抗薬は2024年の収益の69.38%を占め、先進国全体で臨床ニュースを席巻する合成オピオイドの緊急事態を浮き彫りにしています。ナロキソンのOTC化は、ガソリンスタンドから大学キャンパスまで、消費者の接触点を増やし、このセグメントの優位性を確固たるものにしました。シアン化物解毒剤はニッチな市場ですが、工業規制当局が電気めっき工場や化学倉庫での現場キットを義務付けたため、8.59%のCAGRで最も速い成長を示しています。ベンゾジアゼピン拮抗薬は、選択的手術量に連動して中程度の単一桁成長を示しています。重金属キレート剤は環境事故時に一時的に需要が増加しますが、安定したベースラインの売上を維持しています。競争プロファイルは異なり、オピオイド拮抗薬は価格を抑制するジェネリック参入者に直面する一方、シアン化物解毒剤は特許保護された製剤から恩恵を受け、プレミアムな利益率を可能にしています。多回投与ブリスターパックやチャイルドレジスタント鼻腔アプリケーターへの製品拡大は、家庭、職場、初期対応者の設定全体でより広範なユーザー採用をサポートするパッケージング革新を示しています。製造業者は、厳格な調達基準を満たす保存期間の延長や改ざん防止シールによって差別化を図っています。

投与経路別:非経口投与の優位性はコミュニティ主導のシフトに直面

非経口製剤は2024年の売上高の61.93%を占めています。これは、救急部門が数分以内に最高血中濃度を達成する静脈内投与の迅速な作用を優先するためです。しかし、鼻腔内製品は、規制当局が一般人による自己投与スプレー、特に臨床スタッフが不足している公共施設での使用を承認したため、7.76%のCAGRを記録しています。経口および舌下投与は、急性期の回復ではなく維持療法に対応するため、より小さいながらも安定したニッチ市場を形成しています。病院は、可変的な冷蔵条件下でのバイアルの安定性を引き続き要求しており、耐熱性製剤の研究開発を促しています。一方、コミュニティヘルスプログラムは、可聴クリック確認を提供するスプレーデバイスを評価しており、トレーニングの複雑さとエラーリスクを低減しています。高効力オピオイドの新たな脅威に合わせて投与量を調整する製造業者は、処方集での優先順位を獲得しています。

製剤別:溶液が主力だがスプレーが加速

溶液製剤は、静脈内、筋肉内、経口経路での柔軟な使用により、2024年の世界収益の43.84%を占めました。新しい強度が導入された際の再検証が最小限で済むため、規制コストが低く抑えられます。鼻腔スプレーは、消費者の好みと、コンパクトで室温保存可能な製品を好む小売業者の物流を背景に、10.33%という優れたCAGRを記録しています。かつて優勢だった自動注射器は、現在、高い単価とバッテリー廃棄の懸念に直面していますが、スタッフのトレーニング時間が限られている学区や工場現場では、依然として健全な量を維持しています。溶液製剤の解毒剤市場規模は、集中調達機関が公的資金による過剰摂取キットを標準化するにつれて、2028年までに複数の欧州諸国でバイアルを上回ると予想されています。マイクロディスペンシングポンプの継続的な進歩は、投与精度を高めながら単価を下げ、このセグメントの競争力を強化しています。

流通チャネル別:病院が販売を牽引、小売店が急増

病院薬局は、多くの認定基準で解毒剤の備蓄が義務付けられているため、2024年の収益の52.82%を維持しました。大量購入割引と在庫管理システムは、病院に有利な条件を交渉する力を与えています。OTC規制の恩恵を受けている小売・地域薬局は、チェーン薬局が緊急医薬品のために棚全体を割くことで、2030年までに6.25%のCAGRで成長しています。雇用主が提供する健康ステーションやEMS(救急医療サービス)フリートは、最も小さいながらも急速に多様化しているグループであり、より広範な職場安全義務を反映しています。流通業者は、交通ターミナルでの自動販売機パイロットを試しており、高い運営費をかけずにリーチを拡大する独創的な方法を示しています。

# 地域分析

北米

北米は2024年に世界売上高の39.26%を占め、リーダーシップを維持しています。BARDA(米国生物医学先端研究開発局)の5年間のナロキソン枠組み協定のような連邦政府の投資は、工場生産能力計画を安定させる予測可能なオフテイクをもたらしています。ハームリダクション戦略は、警察車両や公共図書館に解毒剤を組み込み、非臨床的な利用ポイントを拡大しています。過剰摂取による死亡率は2023年から2024年にかけて27%緩和され、広範な流通の有効性を示していますが、ニタゼン類の存在が大量注文を維持しています。カナダの国家計画は、高リスク処方箋に対する無料ナロキソンに資金を提供しており、メキシコの新産業安全コードは、金鉱採掘地域でのシアン化物解毒剤キットを義務付けており、漸進的な増加に貢献しています。

アジア太平洋

アジア太平洋地域は9.05%のCAGRで最も速い成長を遂げており、2030年までにヨーロッパを上回る勢いです。産業の発展は金属仕上げにおけるシアン化物曝露を増加させ、地方の労働省は現場での解毒剤在庫を強制するよう促しています。日本は2024年にジアゼパム鼻腔スプレーを承認し、非注射剤のより広範な受け入れを示唆しています。一方、中国のジェネリック医薬品パイプラインは、地方自治体の緊急備蓄の価格障壁を下げています。インドのAPI(原薬)大国としての役割は、国内企業が世界的な不足を補い、輸出関連のインセンティブを通じて価値を獲得する立場にあります。東南アジアの新興経済国は、偽造薬の流入に直面しており、コミュニティでのナロキソン需要を増加させ、人道援助予算を解毒剤の調達に振り向けています。

ヨーロッパ

ヨーロッパは、EMA(欧州医薬品庁)の中央承認手続きにより、新しい製剤の国境を越えた流通が容易になることで、安定した中程度の単一桁成長を維持しています。ブレグジット後の再調整により、一部の量が英国中心のハブから大陸の倉庫に転用されましたが、同時に地元の充填・仕上げラインを活用する新規参入者も現れました。地域のグリーン移行政策は、シアン生成排出物の削減を目標としており、修復プロジェクト中の解毒剤の需要を間接的に高めています。乱用防止型オピオイドの採用はスカンジナビア市場で最も高く、長期的なナロキソン量を抑制する可能性がありますが、全体に実質的な影響を与えるまでには数年かかると見られています。

# 競争環境

解毒剤市場は中程度に細分化されています。Emergent BioSolutions社は、ブランド製品であるNARCANの利益率を侵食するOTC競合他社に直面しており、契約を維持するために教育的付加価値サービスを提案しています。Amphastar社は、価格に敏感な緊急医薬品への露出をヘッジするためにバイオシミラーインスリンに多角化しており、ポートフォリオヘッジ戦略を示しています。ARS Pharmaceuticals社は、その鼻腔内技術プラットフォームを複数の急性期治療に活用し、共有製造資産を使用して単位経済性を低減しています。

Micron Biomedical社のマイクロニードルパッチのように、使いやすい投与方法のギャップを狙う技術中心のスタートアップ企業も存在します。これは、静脈内ラインが非現実的な産業現場での一般人による使用をターゲットとしています。既存企業は、漸進的なデバイス特許を申請したり、全国的な薬局チェーンとの流通提携を結んで棚スペースを確保したりすることで対抗しています。API(原薬)のセキュリティは、前駆体を二重調達したり、自社合成能力を維持したりする企業にとって差別化要因であり、病院のグループ購入組織にとって魅力的な回復力を獲得しています。予測期間中、より大きなステークホルダーがデリバリー技術のギャップを埋めるためにニッチなイノベーターを買収することで、競争環境は選択的な統合を経験する可能性が高いです。

解毒剤業界の主要企業:

* Ethypharm S.A.

* Bausch Health Companies Inc.

* Fresenius Kabi

* Mylan N.V. (Viatris)

* Emergent BioSolutions

# 最近の業界動向

* 2025年5月: Amphastar Pharmaceuticals社は、2025年第1四半期の決算で1億7050万米ドルの売上高を報告しました。Primatene Mistの売上が20%増加した一方で、グルカゴンおよびエピネフリン製品では競争圧力に直面しました。同社はインスリンアスパルトのバイオロジクスライセンス申請がFDAに受理され、緊急医薬品ポートフォリオを補完するバイオシミラーインスリン製品への拡大を示しています。

* 2025年4月: Glenmark Pharmaceuticals社とAlkem Laboratories社は、2025年3月11日の特許失効後、エンパグリフロジンのジェネリック版を発売しました。これは、元のブランド製品よりも大幅に低い価格で提供され、解毒剤カテゴリーにも拡大する可能性のある製薬市場における競争力学を示しています。

* 2025年3月: 塩野義製薬は、エンシトレルビルがCOVID-19曝露後予防の第3相SCORPIO-PEP試験でCOVID-19リスクを67%低減したことを発表し、FDAのファストトラック指定を受け、革新的な抗ウイルスアプローチに対する規制当局の支援を強調しました。

本レポートは、薬物過剰摂取や中毒の影響を軽減または逆転させるために使用される薬剤である「解毒剤(Alexipharmic Drugs)」の世界市場に関する詳細な分析を提供しています。解毒剤は、緊急時に迅速に命を救うための「緊急ショット」として極めて重要な役割を果たし、様々な種類の薬物中毒や微生物感染症への防御にも応用されることがあります。本レポートでは、薬物過剰摂取および中毒事例で使用される多様な解毒剤に焦点を当て、その市場動向、成長予測、および競争環境を包括的に記述しています。

市場の状況

市場の推進要因:

解毒剤市場は、複数の強力な要因によって成長が推進されています。第一に、世界的に向精神薬や麻薬への依存度が高まっており、これに伴う過剰摂取や中毒のリスクが深刻化しているため、解毒剤の需要が継続的に拡大しています。第二に、薬物療法補助治療(MAT)に対する政府や規制当局からの積極的な支援が強化されており、これにより解毒剤の利用が促進され、治療へのアクセスが改善されています。特に、低所得地域において合成オピオイドによる死亡者数が急増していることは、緊急対応としての解毒剤の必要性を劇的に高める主要な要因となっています。さらに、偽造薬による中毒事例の増加が世界的に報告されており、これがナロキソンなどの解毒剤の需要を強く喚起しています。政府資金による地域ナロキソンプログラムが各国で展開され、一般市民への解毒剤のアクセスが向上していることも市場を後押ししています。最後に、鼻腔内投与や自己注射器といった、より使いやすく迅速なデリバリー技術へのベンチャー投資が活発化しており、これが製品開発と市場拡大を加速させています。

市場の抑制要因:

一方で、市場の成長を妨げるいくつかの重要な抑制要因も存在します。解毒剤を用いた治療や入院にかかる費用が高額である点は、患者や医療システムにとって大きな負担となり、市場成長の足かせとなっています。また、乱用を抑止する機能を持つオピオイド製剤の普及が進んでおり、これにより過剰摂取のリスクが一部軽減される可能性があり、解毒剤の需要に影響を与える可能性があります。薬物依存症に対する社会的な偏見(スティグマ)は、患者が治療にアクセスしたり、必要な処方箋を受け取ったりするのを妨げ、解毒剤の利用率を制限する深刻な問題です。さらに、主要な解毒剤の原薬(API)供給網における予期せぬ混乱(サプライチェーンショック)が、製品供給の不安定化を招き、市場に大きな影響を与えています。このサプライチェーンショックは、予測される複合年間成長率(CAGR)から推定0.6パーセントポイントを差し引くほどの影響があるとされています。

ポーターの5つの力分析:

本レポートでは、市場の競争構造を深く理解するため、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、および既存企業間の競争の激しさといった観点から、ポーターの5つの力分析も詳細に実施されています。

市場規模と成長予測(米ドル価値)

解毒剤市場は、2025年には47.6億米ドルの規模に達し、2030年までには63.1億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

薬物クラス別:

薬物クラス別では、オピオイド拮抗薬が市場で圧倒的に高い収益シェアを占めており、2024年の売上高の69.38%を占めています。これは、オピオイド過剰摂取への緊急対応としてナロキソンなどのオピオイド拮抗薬が世界的に広く普及していることに起因します。その他には、ベンゾジアゼピン拮抗薬、シアン化物解毒剤、重金属キレート剤などが市場を構成しています。

投与経路別:

投与経路別では、鼻腔内投与が特に注目を集めています。鼻腔内投与形式は、針の取り扱いが不要であること、市販薬(OTC)としての販売が可能であること、そして地域社会での配布モデルに適していることから、その利便性とアクセシビリティの高さから人気が急上昇しており、2030年までに7.76%の複合年間成長率(CAGR)で成長すると見込まれています。その他には、医療従事者による非経口投与、および経口・舌下投与があります。

製剤別:

製剤の種類としては、注射用溶液、自己注射器、点鼻スプレー、錠剤・カプセルが市場で提供されており、それぞれの特性に応じた需要が存在します。

流通チャネル別:

流通チャネルは、主に病院薬局、小売・地域薬局、およびその他のエンドユーザーに分類され、多様な経路を通じて解毒剤が患者に届けられています。

地域別:

地域別では、アジア太平洋地域が9.05%のCAGRを記録し、他のすべての地域を上回る最も速い成長を示しています。これは、同地域の急速な産業拡大と、それに伴う合成薬物への曝露機会の増加が主要な要因となっています。主要な地域市場としては、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)が詳細に分析されています。

競争環境

本レポートでは、市場集中度や市場シェア分析を通じて、解毒剤市場の競争環境が詳細に評価されています。市場には、Emergent BioSolutions、Hikma Pharmaceuticals、Pfizer Inc.、Mylan N.V. (Viatris)、Bausch Health Companies Inc.、Alkermes、Amphastar Pharma、Indivior PLC、Fresenius Kabi、Mallinckrodt、SG Pharma、Teva Pharma、B. Braun Melsungen、Takeda (ANTIZOL)、Merck & Co.、Johnson & Johnson、Novartis (Sandoz)、Glenmark、Cipla、Dr. Reddy’sなど、多数の主要な市場プレイヤーが存在します。これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などがプロファイルされ、市場における競争力と戦略が分析されています。

市場の機会と将来展望

市場の機会と将来展望のセクションでは、未開拓領域(ホワイトスペース)や満たされていないニーズの評価が行われ、今後の市場成長を促進する潜在的な領域や革新の機会が探られています。

主要な洞察

本レポートの主要な洞察は以下の通りです。

* 市場規模: 解毒剤市場は、2025年に47.6億米ドル、2030年までに63.1億米ドルに達すると予測されており、堅調な成長が見込まれます。

* 地域別成長: アジア太平洋地域は、産業拡大と合成薬物曝露の増加により、9.05%の複合年間成長率(CAGR)で最も速く成長しています。

* 薬物クラス: オピオイド拮抗薬は、ナロキソンの広範な採用に牽引され、2024年の売上高の69.38%を占め、最高の収益シェアを保持しています。

* 投与経路: 鼻腔内解毒剤は、針の取り扱いが不要であること、OTC販売が可能であること、および地域配布モデルへの適合性から人気が高まっており、2030年までに7.76%のCAGRで成長すると予測されています。

* 主要な抑制要因: 重要な原薬(API)のサプライチェーンショックが、製造業者が直面する最も重大な課題であり、予測CAGRから推定0.6パーセントポイントを減少させる影響があります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 向精神薬および麻薬への依存度の高まり

- 4.2.2 薬物療法補助治療(MAT)に対する規制上の支援

- 4.2.3 低所得地域における合成オピオイドによる死亡者の増加

- 4.2.4 偽造薬物中毒の急増がナロキソン需要を喚起

- 4.2.5 政府資金による地域ナロキソンプログラム

- 4.2.6 鼻腔内および自己注射器デリバリー技術へのベンチャー資金提供

-

4.3 市場の阻害要因

- 4.3.1 高額な治療費および入院費

- 4.3.2 乱用防止型オピオイド製剤の人気上昇

- 4.3.3 患者のアクセスおよび処方箋の充填率を制限する偏見

- 4.3.4 主要な解毒剤のAPIに対するサプライチェーンの衝撃

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 薬剤クラス別

- 5.1.1 オピオイド拮抗薬

- 5.1.2 ベンゾジアゼピン拮抗薬

- 5.1.3 シアン化物解毒剤

- 5.1.4 重金属キレート剤

- 5.1.5 その他

-

5.2 投与経路別

- 5.2.1 非経口

- 5.2.2 経鼻

- 5.2.3 経口 & 舌下

-

5.3 製剤別

- 5.3.1 溶液

- 5.3.2 オートインジェクター

- 5.3.3 鼻腔スプレー

- 5.3.4 錠剤 & カプセル

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売 & 地域薬局

- 5.4.3 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 エマージェント・バイオソリューションズ

- 6.3.2 ヒクマ・ファーマシューティカルズ

- 6.3.3 ファイザー株式会社

- 6.3.4 マイランN.V.(ビアトリス)

- 6.3.5 バウシュ・ヘルス・カンパニーズ株式会社

- 6.3.6 アルカーメス

- 6.3.7 アンファスター・ファーマ

- 6.3.8 インディビオールPLC

- 6.3.9 ヒクマ(エチファーム)

- 6.3.10 フレゼニウス・カビ

- 6.3.11 マリンクロット

- 6.3.12 SGファーマ

- 6.3.13 テバ・ファーマ

- 6.3.14 B. ブラウン・メルズンゲン

- 6.3.15 武田薬品工業(アンチゾール)

- 6.3.16 メルク・アンド・カンパニー

- 6.3.17 ジョンソン・エンド・ジョンソン

- 6.3.18 ノバルティス(サンド)

- 6.3.19 グレンマーク

- 6.3.20 シプラ

- 6.3.21 ドクター・レディーズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

解毒剤とは、体内に侵入した毒物や薬物の有害作用を打ち消し、その毒性を軽減または除去する目的で使用される薬剤の総称でございます。毒物による生体機能の障害を回復させ、生命を維持するために不可欠な医療品であり、救急医療や集中治療の現場において極めて重要な役割を担っております。その作用機序は多岐にわたり、毒物の吸収阻害、代謝促進、排泄促進、毒物との直接結合、受容体拮抗、生理的拮抗など、様々なアプローチで毒性に対抗いたします。

解毒剤は、その特異性によって大きく二つに分類されます。一つは「特異的解毒剤」で、特定の毒物に対してのみ効果を発揮するものでございます。例えば、アセトアミノフェン中毒に対するN-アセチルシステイン、オピオイド中毒に対するナロキソン、有機リン中毒に対するアトロピンやプラリドキシムヨウ化メチルなどがこれに該当いたします。これらは、毒物の化学構造や作用機序に特異的に働きかけ、その毒性を中和または拮抗することで効果を発揮いたします。もう一つは「非特異的解毒剤」で、広範囲の毒物に対してある程度の効果を示すものでございます。代表的なものとしては、毒物を吸着して体内への吸収を阻害する活性炭や、輸液によって毒物の排泄を促進する方法などが挙げられます。また、作用機序の観点からは、毒物と直接結合して無毒化する「化学的解毒剤」(キレート剤など)、毒物とは異なる受容体に作用したり、毒物と逆の生理作用を示すことで毒性を打ち消す「薬理学的解毒剤」(アトロピン、ナロキソンなど)、毒物によって引き起こされた生理的異常を是正する「生理学的解毒剤」(ブドウ糖、酸素など)、毒物の吸収を阻害したり排泄を促進したりする「物理的解毒剤」(活性炭、下剤など)といった分類もございます。

解毒剤の主な用途は、急性中毒の治療でございます。薬物過量摂取、農薬中毒、工業化学物質中毒、毒キノコや毒蛇咬傷など、緊急性の高い状況において、患者の生命を救うために迅速に投与されます。また、特定の解毒剤の投与によって症状が改善するかどうかを観察することで、中毒の原因物質を特定する手がかりとなることもあり、診断と鑑別の一助となる場合もございます。稀ではございますが、特定の状況下で毒物への曝露が予測される場合、予防的に投与されることもございます。例えば、化学兵器対策の一環として、事前に解毒剤が配布されるケースなどがこれに該当いたします。このように、解毒剤は医療現場、特に救急医療、集中治療室、中毒センターにおいて、患者の命を救うための不可欠な薬剤として位置づけられております。

解毒剤の開発と応用には、様々な関連技術が深く関わっております。毒物の作用機序、代謝、排泄、毒性発現メカニズムの解明を行う毒性学は、新たな解毒剤開発の基礎となります。また、解毒剤自体の作用機序、薬物動態、薬力学の研究を行う薬理学は、効果的な投与量や投与経路の確立に不可欠でございます。近年では、分子生物学や遺伝子工学の進展により、毒物に対する抗体医薬や、毒物を分解する酵素の遺伝子導入など、より特異的で効果的な解毒剤の開発が進められております。迅速かつ正確な毒物スクリーニング技術の進歩は、適切な解毒剤の選択を可能にし、治療効果の向上に貢献しております。さらに、毒物を効率的に捕捉・除去するナノ粒子を用いた解毒剤の研究や、AIやビッグデータ解析による中毒症例のデータ解析を通じて、新たな解毒剤の候補探索や既存解毒剤の最適化も試みられております。

解毒剤の市場は、一般的な医薬品と比較して患者数が限られるため、ニッチ市場を形成しております。毒物の種類が多岐にわたり、それぞれに特異的な解毒剤が必要となるため、開発コストが高く、採算が取りにくい傾向がございます。このため、多くの解毒剤は希少疾病用医薬品(オーファンドラッグ)に指定されることが多く、政府による開発支援や市場独占期間の延長といったインセンティブが提供されることで、研究開発が促進されております。また、国家レベルでの化学兵器や生物兵器、大規模災害時の毒物曝露に備え、特定の解毒剤の備蓄が重要視されており、戦略的な供給体制の構築が求められております。グローバルな視点では、新興国において農薬中毒や工業化学物質中毒が多く発生しており、解毒剤へのアクセスが大きな課題となっております。常に新たな毒物や既存の毒物に対する耐性を持つ毒物が出現する可能性があり、継続的な研究開発が不可欠でございます。

将来の展望といたしましては、解毒剤は個別化医療への対応がより一層進むと予想されます。患者の遺伝的背景や毒物の種類、量に応じた最適な解毒剤の選択と投与が、より精密に行われるようになるでしょう。複数の毒物に対して効果を発揮する、より汎用性の高い「広域スペクトル解毒剤」の開発も期待されております。抗体医薬、遺伝子治療、細胞治療といった最先端のバイオテクノロジーを応用した、革新的な解毒剤が登場する可能性もございます。毒物スクリーニング技術のさらなる進化により、中毒発生から解毒剤投与までの時間が短縮され、救命率の向上が見込まれます。また、毒物曝露リスクの高い環境下での予防的投与や、毒物耐性を高める研究も進むかもしれません。国境を越えた毒物中毒への対応や、希少な解毒剤の開発・供給においては、国際的な連携がますます重要になります。AIによる中毒診断支援システムや、解毒剤の在庫管理・供給最適化システムといったデジタル技術の活用も、医療現場での効率化と質の向上に貢献していくことでしょう。解毒剤の研究開発は、人類が直面する様々な毒物リスクに対する最後の砦として、今後もその重要性を増していくに違いありません。