藻類脂質市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

藻類油脂市場レポートは、形態別(オイル、パウダー、カプセル化エマルション)、供給源別(微細藻類、遺伝子組み換え微細藻類)、用途別(養殖飼料、家禽飼料、豚飼料、反芻動物飼料など)、および地域別(北米、南米、欧州など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

藻類脂肪市場規模、シェア、成長トレンドレポート(2025年~2030年)

本レポートは、藻類脂肪市場の現状と将来予測について詳細に分析したものです。市場は、形態(油、粉末、カプセル化エマルション)、供給源(微細藻類、遺伝子組み換え微細藻類)、用途(水産飼料、家禽飼料、豚飼料、反芻動物飼料など)、および地域(北米、南米、欧州など)によってセグメント化されています。市場規模は金額(米ドル)で提供されています。

市場概要

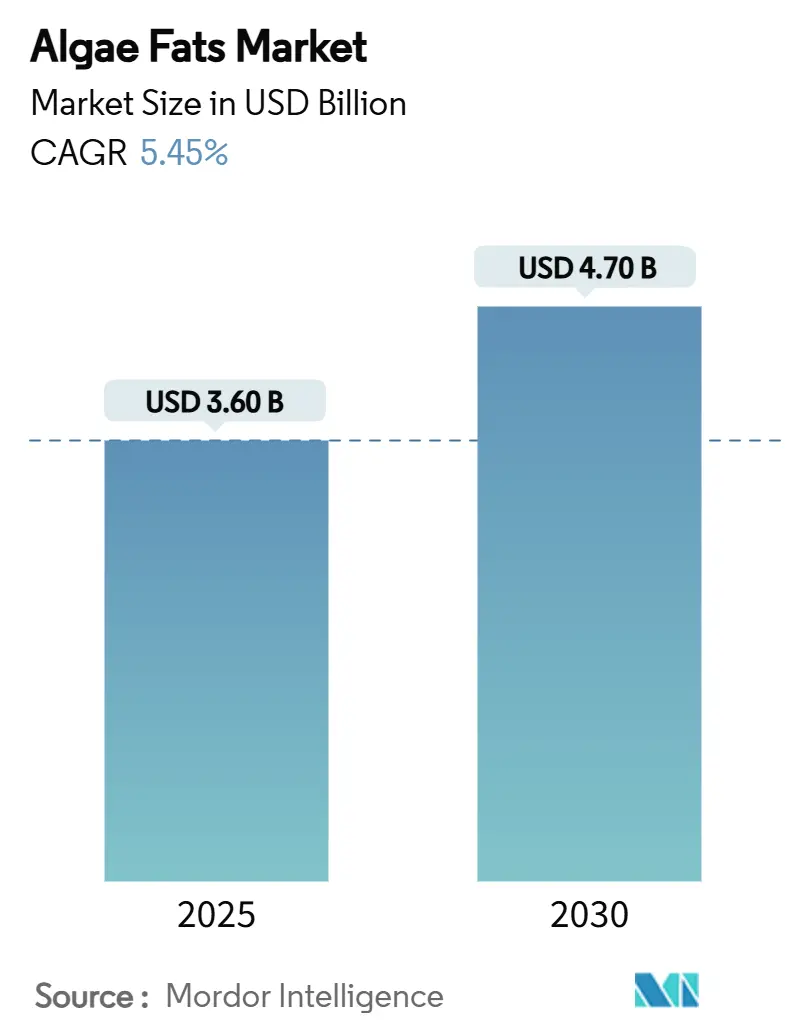

調査期間は2020年から2030年です。2025年の市場規模は36億米ドルに達し、2030年には47億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は5.45%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は欧州です。市場の集中度は中程度とされています。

市場分析

藻類脂肪市場は、2025年の36億米ドルから2030年には47億米ドルへと、CAGR 5.45%で拡大すると予測されています。この成長は、欧州が主導しており、異栄養発酵の急速な商業化や、限りある海洋資源から再生可能な藻類バイオマスへの顕著な転換が推進要因となっています。アジア太平洋地域は、中国の水産飼料生産における優位性と有利な政策インセンティブにより、最も速い成長率を示すと予測されています。微細藻類は主要な原材料としてのシェアを維持し、油ベースの製剤が製品形態を牽引しており、オメガ3代替品としての藻類の役割が強調されています。畜産生産者は、飼料変換率の向上とライフサイクル温室効果ガス(GHG)表示の利点のために藻類に注目しています。DSM-Firmenich AG、Corbion N.V.、ADM(Archer Daniels Midland Co.)による生産能力の増強や、革新的なスタートアップ企業の登場は、業界が試験段階から工業規模生産へと移行していることを示しています。

主要なレポートのポイント

* 形態別: 油ベースの製品が2024年に62%の最大の収益シェアを占めました。カプセル化エマルションは、2030年までにCAGR 22.7%で拡大すると予想されています。

* 供給源別: 微細藻類が2024年に藻類脂肪市場シェアの72%を占め、遺伝子組み換え株は2030年までCAGR 19.5%で成長すると予測されています。

* 用途別: 水産飼料が2024年に藻類脂肪市場規模の46.2%を占め、家禽飼料はCAGR 18.6%で増加すると予測されています。

* 地域別: 欧州が2024年に36%のシェアで市場をリードしました。アジア太平洋地域は2030年までCAGR 17%で成長しています。

世界の藻類脂肪市場の動向と洞察

促進要因

* 水産飼料における魚油の持続可能なオメガ3代替品: DSM-FirmenichのLife’s OMEGA O3020やVeramarisのネブラスカ工場が、120万メートルトンの魚に相当する工業規模の生産量を市場に投入しており、サケの飼料は藻類油のみで性能を損なうことなく賄えるようになりました。FDAのSchizochytrium sp.に関する裁定は、規制当局の信頼を裏付け、より広範な家畜への採用を示唆しています。高級シーフードブランドが炭素排出量を削減したオメガ3調達をパッケージで強調することで、高価格帯の小売チャネルでの採用が加速しています。

* 魚粉および魚油の使用量削減に対する規制圧力: EUは2024年に20種以上の藻類種を新規食品カタログに追加し、生産者の申請費用を1,000万ユーロ(1,100万米ドル)削減し、市場投入への道を合理化しました。インドにおけるエビ飼料原料の関税軽減などの同様の改革は、コスト競争力を向上させ、輸出を促進しています。Euglena gracilisなどの株に対するFDAの承認は、新規飼料承認の転用可能なテンプレートを提供しています。これらの措置は、法的不確実性を低減し、投資家の信頼を高め、藻類脂肪市場の生産能力増強を支えています。

* 家禽および豚における飼料変換率の向上: ブロイラーの研究では、Aurantiochytrium limacinumを5%配合することで、死亡率を上げることなく肉中のオメガ3レベルが上昇することが示されています。ナイルティラピアでは、スピルリナが魚粉タンパク質の最大30%を成長に悪影響を与えることなく代替できます。反芻動物の試験でもこのエビデンスベースが拡大しており、豚の統合生産者は繁殖指標を改善するためにDHAが豊富なブレンドを試験的に導入しています。性能データが蓄積されるにつれて、栄養士は藻類をニッチな添加物ではなく戦略的な成分として扱い、集約的なシステムでの需要を確固たるものにしています。

* 大規模異栄養発酵によるコスト削減: Algenieの薄層光バイオリアクターは、現在の範囲から大幅に改善された1kgあたり1米ドル未満のバイオマスコストを目指しています。Arboreaのバイオソーラーリーフは、設備投資を10分の1に削減することを約束し、AIガイド付き発酵は脂質収量を最大43%増加させます。MiAlgaeのウイスキー副産物モデルに代表される廃棄物ストリームの利用は、廃棄物処理の負債を飼料原料に変えます。これらの進歩は、大豆油とのコスト差を縮め、新規プロジェクトの資金調達可能性を加速させます。

* ライフサイクルGHG表示による藻類飼料肉のブランド力向上: 欧州、北米のプレミアム市場セグメントにおいて、ライフサイクルGHG表示は藻類飼料で育てられた肉のブランド力を高めています。

* 昆虫-藻類共飼料モデルによる循環型農業: 欧州、アジア太平洋地域でのパイロットプログラムにおいて、昆虫と藻類を組み合わせた飼料モデルが循環型農業に貢献しています。

阻害要因

* 大豆油および菜種油に対する価格プレミアム: 微細藻類のコストは現在、従来の油を上回り、1kgあたり2.8~315米ドルに達しています。この価格差は、性能やブランド価値の向上が高い投入費用を相殺できるプレミアムチャネルでの採用を制限しています。エネルギー集約的な栽培と下流の脱水工程が主要なコスト要因ですが、モジュール式の薄層リアクターや廃棄物ストリーム原料が、主流のコモディティの損益分岐点コストに近づいています。

* 高配合率におけるペレットの耐久性と取り扱い問題: 高配合率でのペレットの耐久性や取り扱いに関する問題は、飼料工場の操業に影響を与え、世界的に課題となっています。

* バッチごとのエイコサペンタエン酸/ドコサヘキサエン酸の変動: エイコサペンタエン酸(EPA)/ドコサヘキサエン酸(DHA)プロファイルの変動は、配合を複雑にします。後期定常成長期にはEPAが増加する一方でDHAは横ばいになります。実験室での方法論が標準化されていないため、タンパク質および脂質レベルの測定値に一貫性がありません。飼料工場は予測可能な仕様を要求するため、生産者はインライン分析とISO準拠の品質管理に投資し、拒否率を減らし、配合者の信頼を確保しています。

* 統合型飼料工場における供給安定性への懐疑: 保守的な調達戦略を持つ統合型飼料工場の間では、藻類脂肪の供給安定性に対する懐疑的な見方が存在します。

セグメント分析

* 形態別:カプセル化エマルションが取り扱い課題に対応

2024年には油ベースの製品が62%のシェアを占めました。液体製品は、その投与の容易さや均一な混合性から、特定の飼料配合において重要な役割を果たしています。カプセル化エマルションは、酸化安定性の向上と取り扱い上の課題への対応により、市場での存在感を高めています。

* 用途別:水産養殖が最大の市場を維持

水産養殖は、2024年に市場の55%を占め、最大の用途セグメントとなりました。これは、魚油の代替品としての藻類脂肪の需要が高まっているためです。魚油の供給は、乱獲や気候変動の影響により不安定であり、持続可能な代替品が求められています。藻類脂肪は、オメガ-3脂肪酸の豊富な供給源であり、魚の健康と成長を促進することが証明されています。ペットフードおよび動物飼料セグメントも、健康志向の高まりと、ペットの栄養に対する意識の向上により、着実に成長しています。特に、犬や猫の心臓病や関節炎の予防に役立つオメガ-3脂肪酸の需要が増加しています。

* 地域別:アジア太平洋地域が成長を牽引

アジア太平洋地域は、2024年に世界の藻類脂肪市場で最大のシェアを占めました。これは、中国、インド、日本などの国々における水産養殖産業の急速な拡大と、健康補助食品および機能性食品への需要の増加によるものです。特に中国は、世界最大の水産養殖生産国であり、藻類脂肪の主要な消費国となっています。北米とヨーロッパも、健康意識の高い消費者層と、持続可能な食品生産への関心の高まりにより、市場の成長に貢献しています。これらの地域では、藻類脂肪を配合した機能性食品やサプリメントの導入が進んでいます。

本レポートは、世界の藻類油脂市場に関する包括的な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、規制および技術動向、ポーターのファイブフォース分析、市場規模と成長予測、競合状況、そして市場機会と将来展望について詳述しています。

市場規模は、2025年には36億米ドルに達し、2030年までには47億米ドルに成長すると予測されております。

市場の主要な推進要因としては、養殖飼料における魚油の持続可能なオメガ3代替源としての藻類油脂の需要増加が挙げられます。これは、野生魚資源の枯渇を防ぎつつ、サケなどの養殖魚のオメガ3ニーズを満たす上で不可欠です。また、魚粉および魚油の使用量を削減するための規制圧力の高まりも、藻類油脂の採用を後押ししています。さらに、家禽および豚の飼料において、藻類油脂が飼料変換率の向上に貢献することが実証されており、大規模な異栄養発酵による生産コストの低下も市場成長を促進しています。ライフサイクルGHG(温室効果ガス)表示による藻類飼料で育った食肉のブランド価値向上や、循環型農業における昆虫・藻類共同飼料モデルの可能性も注目されています。

一方で、市場の阻害要因としては、従来の大豆油や菜種油と比較した際の価格プレミアムが最大の課題として挙げられます。高配合時のペレットの耐久性や取り扱いに関する問題、エイコサペンタエン酸(EPA)およびドコサヘキサエン酸(DHA)のバッチ間変動、そして統合型飼料工場における供給安定性への懐疑も、市場拡大の障壁となっています。しかし、技術の進歩により、これらの課題は徐々に克服されつつあります。

市場は、形態別(油脂、粉末、カプセル化エマルション)、供給源別(微細藻類、遺伝子組み換え微細藻類)、用途別(養殖飼料、家禽飼料、豚飼料、反芻動物飼料、ペット栄養、特殊飼料添加物・プレミックス)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に詳細に分析されています。

用途別では、家禽飼料が2030年まで年平均成長率18.6%で最も速い成長を遂げると予測されており、これは飼料変換率の向上とオメガ3強化肉に対する消費者の需要に起因しています。地域別では、厳格な持続可能性規制と成熟した養殖産業に牽引され、欧州が36%の市場シェアでリードしています。

技術面では、次世代薄層光バイオリアクター、AI最適化発酵、および廃水基質の利用により、藻類飼料の生産コストは1kgあたり1米ドルに向けて低下しており、これが市場の普及を加速させる重要な要素となっています。

競合状況については、市場集中度、戦略的動向、市場シェア分析が行われ、DSM-Firmenich AG、Corbion N.V.、ADM、BASF SE、Cargill Inc.など、主要企業の詳細なプロファイルが提供されています。

本レポートは、藻類油脂市場の現在の状況と将来の展望を深く理解するための貴重な情報源であり、持続可能な飼料ソリューションへの移行を検討する企業にとって重要な洞察を提供いたします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 水産飼料における魚油の持続可能なオメガ3代替品

- 4.2.2 魚粉および魚油の使用量削減に対する規制圧力

- 4.2.3 家禽および豚における飼料変換率の向上実績

- 4.2.4 大規模な従属栄養発酵によるコスト低下

- 4.2.5 ライフサイクルGHG表示が藻類飼育肉のブランド力を高める

- 4.2.6 循環型農業のための昆虫・藻類共同飼料モデル

- 4.3 市場の阻害要因

- 4.3.1 大豆油および菜種油に対する価格プレミアム

- 4.3.2 高配合率におけるペレットの耐久性と取り扱いに関する問題

- 4.3.3 バッチごとのエイコサペンタエン酸/ドコサヘキサエン酸の変動性

- 4.3.4 統合型飼料工場における供給安定性への懐疑論

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 形態別

- 5.1.1 油

- 5.1.2 粉末

- 5.1.3 カプセル化エマルション

- 5.2 供給源別

- 5.2.1 微細藻類

- 5.2.2 遺伝子組み換え微細藻類

- 5.3 用途別

- 5.3.1 水産飼料

- 5.3.2 家禽飼料

- 5.3.3 豚飼料

- 5.3.4 反芻動物飼料

- 5.3.5 ペット栄養

- 5.3.6 特殊飼料添加物&プレミックス

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 チリ

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ノルウェー

- 5.4.3.2 イギリス

- 5.4.3.3 ドイツ

- 5.4.3.4 ロシア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 ベトナム

- 5.4.4.4 オーストラリア

- 5.4.4.5 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DSM-Firmenich AG

- 6.4.2 Corbion N.V.

- 6.4.3 ADM (Archer Daniels Midland Co.)

- 6.4.4 BASF SE

- 6.4.5 Cargill Inc.

- 6.4.6 Bunge Global SA

- 6.4.7 Alltech Inc.

- 6.4.8 BioMar Group (Schouw & Co.)

- 6.4.9 Skretting (Nutreco N.V.)

- 6.4.10 Ridley Aqua-Feed (Ridley Corporation Ltd.)

- 6.4.11 Calysta Inc.

- 6.4.12 Evonik Nutrition and Care (Evonik Industries AG)

- 6.4.13 Fermentalg SA

- 6.4.14 Progress Biotech BV

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

藻類脂質とは、微細藻類や大型藻類といった藻類が生産・蓄積する脂質全般を指します。これらの脂質は、藻類がエネルギーを貯蔵する主要な形態であり、細胞膜の構成成分や生理活性物質としても重要な役割を担っています。特に、多価不飽和脂肪酸(PUFA)の一種であるオメガ-3脂肪酸(DHAやEPAなど)を豊富に含む藻類が存在することから、持続可能な資源として近年大きな注目を集めています。陸上植物や動物由来の脂質とは異なる独自の組成や機能性を持つことが多く、その多様性が特徴です。

藻類脂質には多種多様な種類が存在します。主なものとしては、エネルギー貯蔵の主役である「中性脂肪(トリグリセリド)」が挙げられます。これはバイオ燃料の原料として特に重要視されています。次に、細胞膜の主要な構成成分である「リン脂質」や「糖脂質」があります。これらは乳化作用や機能性素材としての応用が期待されています。そして最も注目されるのが「脂肪酸」です。飽和脂肪酸や一価不飽和脂肪酸も含まれますが、特に多価不飽和脂肪酸(PUFA)が重要です。DHA(ドコサヘキサエン酸)やEPA(エイコサペンタエン酸)といったオメガ-3系脂肪酸は、魚油に多く含まれることで知られていますが、魚がこれらの脂肪酸を蓄積するのは、藻類やそれを食べるプランクトンを摂取するためであり、藻類こそがDHAやEPAの根源的な生産者なのです。その他、抗酸化作用を持つ脂溶性色素である「カロテノイド」(アスタキサンチン、β-カロテンなど)や、ステロイド骨格を持つ「ステロール」なども藻類脂質に含まれます。

藻類脂質の用途は非常に広範にわたります。最も普及しているのは「食品・栄養補助食品」分野です。DHAやEPAは脳機能の維持、心血管疾患の予防、抗炎症作用など、様々な健康効果が報告されており、魚油の代替として、またヴィーガンやベジタリアン向けのオメガ-3源として、乳幼児用粉ミルクや機能性食品に利用されています。また、アスタキサンチンなどのカロテノイドは強力な抗酸化作用を持つことから、サプリメントや機能性食品に配合されています。次に期待されるのが「バイオ燃料」としての利用です。中性脂肪を効率的に蓄積する藻類から、バイオディーゼルやバイオジェット燃料を生産する研究開発が進められており、持続可能なエネルギー源として注目されています。さらに、「化粧品」分野では、保湿成分、抗酸化成分、肌のバリア機能改善成分として、エイジングケア製品などに配合されています。「医薬品・医療分野」では、DHAやEPAの抗炎症作用や神経保護作用を活かした医薬品開発や、ドラッグデリバリーシステムへの応用研究も進められています。その他、「飼料」として、養殖魚の飼料に添加することで魚のDHA/EPA含有量を高めたり、家畜飼料への応用も検討されています。

藻類脂質の生産には、様々な関連技術が不可欠です。まず「藻類培養技術」が挙げられます。大規模かつ低コストで生産できる「開放型池(オープンポンド)」は、汚染リスクや生産性の変動が課題です。一方、高密度で純度の高い培養が可能な「閉鎖型培養装置(フォトバイオリアクター)」は、コストが高いものの、生産管理が容易で高付加価値製品の生産に適しています。また、光合成に頼らず糖などを炭素源として培養する「異種栄養培養」は、高密度培養と高脂質生産を両立できる技術として注目されています。これらの培養条件(光、温度、pH、栄養塩濃度、特に窒素制限など)を最適化することで、脂質の生産効率を高める研究が進められています。次に「脂質抽出・精製技術」です。藻類の細胞壁を物理的に破砕(ビーズミル、超音波など)した後、ヘキサンやエタノールなどの有機溶媒、あるいは超臨界二酸化炭素を用いた抽出が行われます。抽出された粗脂質は、分子蒸留やクロマトグラフィーなどの技術を用いて、目的とする脂質成分(DHA、EPAなど)を高純度に精製されます。さらに、「育種・遺伝子改変技術」も重要です。高脂質生産能を持つ藻類株の選抜や、遺伝子組み換え技術を用いて特定の脂質(DHA/EPAなど)の生産量を向上させたり、脂質組成を改変したりする研究も活発に行われています。

藻類脂質の市場背景には、いくつかの重要な要因があります。第一に「持続可能性への関心の高まり」です。魚油の乱獲問題や陸上資源の限界が指摘される中、藻類由来の脂質は環境負荷の少ない持続可能な代替源として期待されています。第二に「健康志向の高まり」です。オメガ-3脂肪酸(DHA/EPA)の健康効果に対する消費者の認識が世界的に向上しており、その需要は拡大の一途を辿っています。第三に「ヴィーガン・ベジタリアン市場の拡大」です。動物性原料を避ける消費者が増える中で、藻類由来のDHA/EPAは、植物性代替品として非常に重要な選択肢となっています。第四に「バイオ燃料への期待」です。化石燃料に代わるクリーンなエネルギー源として、藻類バイオ燃料への投資や研究開発が世界中で進められています。最後に「技術革新と政府・企業の投資」です。培養・抽出技術の進歩により生産コストが徐々に低減され、大手食品メーカーや化学メーカー、各国政府が藻類産業に注目し、研究開発や商業化への投資を加速させています。

藻類脂質の将来展望は非常に明るいものと予測されますが、いくつかの課題も存在します。最も重要なのは「生産コストのさらなる低減」です。大規模培養の効率化、抽出・精製プロセスの最適化、そして技術革新によるコスト競争力の強化が、市場拡大の鍵となります。今後は、食品や燃料だけでなく、医薬品、高機能素材、さらには化粧品や飼料といった多角的な利用がさらに拡大していくでしょう。未利用の藻類種から新たな機能性脂質を発見し、その特性を活かした製品開発も進むと考えられます。また、藻類から脂質だけでなく、タンパク質、炭水化物、色素なども同時に抽出し、余すことなく利用する「統合バイオリファイナリー」の概念が普及することで、藻類産業全体の経済性が向上する可能性があります。さらに、藻類培養はCO2固定や廃水処理といった環境負荷低減にも貢献できるため、環境技術としての側面も強化されるでしょう。一方で、安定供給体制の確立、品質管理の徹底、法規制への適切な対応、そして消費者への理解促進といった課題にも継続的に取り組む必要があります。これらの課題を克服することで、藻類脂質は持続可能な社会の実現に不可欠な資源として、その価値を一層高めていくことでしょう。