世界の藻類由来オメガ3成分市場:エイコサペンタエン酸(EPA)、ドコサヘキサエン酸(DHA)、EPA/DHA(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

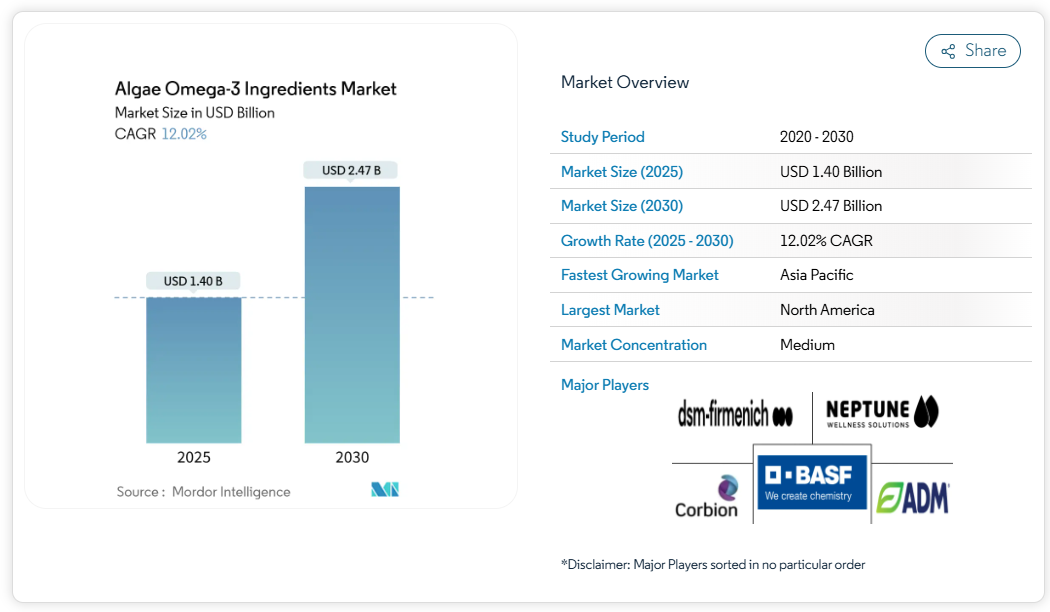

藻類由来オメガ3原料市場規模は、2025年に14億米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)12.02%で推移し、2030年までに24億7,000万米ドルに達すると見込まれております。この堅調な成長軌道は、海洋生態系の枯渇や天然魚由来製品に伴う汚染リスクへの懸念の高まりを背景に、従来の魚油源に代わる持続可能な植物由来代替品に対する消費者需要が加速していることを反映しています。

規制面での進展も重要な成長の触媒となっており、米国食品医薬品局(FDA)が藻類由来オメガ3化合物に対し複数のGRAS(一般に安全と認められる)通知を発行したほか、欧州連合(EU)では2022年2月より乳児用粉ミルクへのDHA添加を義務付けております[1]。これらの承認により、医薬品、臨床栄養、機能性食品用途において、海洋由来の代替品と比較して優れた純度プロファイルを提供する藻類由来オメガ3が、大きな市場機会を開拓しました。競争の激しさは中程度であり、特に高DHA収量株といった技術的差別化が、藻類由来オメガ3原料市場における主要な成功要因として浮上しています。

持続可能な植物由来オメガ3原料への需要増加

海洋生態系の劣化に対する消費者の意識の高まりが、藻類由来のオメガ3原料への根本的な転換を促進しております。藻類油は魚油と同等のEPAおよびDHA組成を提供しつつ、環境への懸念がありません。ライフサイクルアセスメントによれば、藻類の栽培には25日しか要しないのに対し、魚油生産には24か月を要します。また、広く採用されれば年間最大2200万トンの魚を節約できる可能性があります。持続可能性の要請は規制面での支援も得ており、グッド・フード・インスティテュートは動物由来でないオメガ3原料を代替水産物用途において不可欠と位置付けています。調査によればオメガ3利用者の62%が植物由来オプションを好む一方、藻類由来代替品の認知度は依然限定的であり、教育に焦点を当てたマーケティング戦略にとって大きな成長機会が存在します。ISO 14001環境マネジメント基準を含む規制順守枠組みは、持続可能な原料調達を求める食品メーカー全体の調達決定にますます影響を及ぼしています。

藻類由来オメガ3化合物の規制承認拡大

規制面での進展が劇的に加速しており、藻類由来オメガ3化合物に対するFDAのGRAS(一般に安全と認められる)通知が複数発行され、新規食品成分(NDI)通知の成功により市場参入障壁が解消されました。Qualitas Health社のAlmegaPLはFDAのNDI届出を完了し、オーストラリア治療製品管理局(TGA)より医薬品としての認可を取得、規制経路の実行可能性を実証しました。欧州連合(EU)が2022年2月より乳児用調製粉ミルクへのDHA添加を義務付けたことで、総脂肪含有量の0.33~1.14%という規格値に基づく必須需要が創出されています。藻類由来オメガ3の有効性を裏付ける臨床研究は拡大を続けており、トロント大学では推奨摂取量ガイドライン策定に向けた用量反応調査を実施中です。主要サプライヤー間ではFSSC 22000、GMP+、コーシャ/ハラール認証への準拠が標準化され、世界市場への進出を促進しています。

藻類栽培における研究開発投資の拡大

ベンチャーキャピタルおよび企業の研究開発投資が急増しており、Provectus Algae社などは複数の資金調達ラウンドで計1,460万米ドルを調達、日立ベンチャーズやCJチェイルジェダンBIOからの支援も得ています。先進的な栽培技術も登場しており、MiAlgae社はウイスキー蒸留所の廃液流を活用する革新的な手法で、産業排水を処理しながらオメガ3を豊富に含む微細藻類を生産しています。中国メーカーも積極的な投資を続けており、西安健康生物技術有限公司は2022年以降、約1億1000万元(通貨不明)を投じ、千トン規模の発酵生産ラインを建設中です。菌株開発では画期的な収量向上を達成し、一部のSchizochytrium株ではDHA含有率70%に達し、Thraustochytridsでは乾燥重量比50~77%の油脂含有率を実現しています。オーストラリア政府によるプロベクタス・アルジー社への投資に代表される助成金や税制優遇措置を通じた政府支援は、持続可能なバイオテクノロジー開発との政策整合性を示しています。

機能性食品・栄養補助食品産業における利用拡大

機能性食品への応用は従来型のサプリメント形態を超え、藻類由来オメガ3脂肪酸が植物性乳代替品、栄養バー、強化飲料への配合を拡大しています。クック社の子会社であるバイオオリジナル・フード&サイエンス社は、魚油や植物性オプションと並んで藻類油を特徴とした包括的な持続可能なオメガ3製品ラインを発表し、人間とペットの両方の栄養市場をターゲットとしています。特に乳児用調製粉ミルク分野は成長が著しく、EU規制によるDHA添加義務化が、厳格な純度要件を満たす藻類サプライヤーにとって大きな市場機会を生み出しています。臨床栄養分野での応用も進展しており、藻類由来オメガ3は魚由来と同等の生体利用率を示しつつ、優れた安定性と中立的な官能特性を提供しています。ネイチャーズバウンティをはじめとする主要消費者ブランドが、アメリカ小売チャネルで藻類由来オメガ3サプリメントを展開しており、主流市場での受容が進んでいることを示しています。FDAの栄養補助食品ガイドラインやEFSAの健康強調表示規制といった規制の影響は、製品開発とマーケティング戦略を形作り続けています。

既存の魚油ベース原料との激しい競争

海洋性オメガ3市場の確立されたインフラとコスト優位性は、藻類由来代替品にとって非常に厳しい競争上の課題となっています。KDファーマによるDSM-firmenichのMEG-3魚油事業(ペルー及びカナダの生産施設を含む)買収は、持続可能性への懸念にもかかわらず、従来型オメガ3原料への継続的投資を示しています。魚油サプライヤーは、数十年にわたるサプライチェーン最適化、確立された顧客関係、そして大幅に低い生産コストの恩恵を受けており、ペルーのアンチョベータ漁業だけでも世界市場に膨大な量を供給しています。魚油製品に対する消費者の認知度はマーケティング上の優位性をもたらし、確立された臨床研究データベースは、新規の藻類由来代替品よりも広範な健康効果の主張を裏付けています。この競争激化を受け、DSM-firmenich社は藻類由来オメガ3への戦略的転換を図りつつ、乳幼児栄養用途向けに魚油事業を維持するなどの戦略的対応を進めています。

代替品と比較した高い生産コストによる価格感応性

生産コストの格差は依然として重要な市場障壁となっており、藻類培養には魚油抽出と比較して、特殊なバイオリアクターシステム、制御された環境条件、複雑な下流工程が必要です。発酵ベースの生産には、無菌培養施設への多額の設備投資、精密な栄養管理、医薬品グレードの純度基準を達成するための高度な精製技術が伴います。温度・pH・酸素供給管理など最適な生育環境維持のためのエネルギーコストは、従来型の漁業運営と比較して高い運営費要因となります。しかしながら、CABIO Biotech社のような企業がバイオ発酵・非溶媒抽出・マイクロカプセル化技術を統合した製造プラントを運営するなど、技術進歩によりコスト差は漸減傾向にあります。生産量増加に伴う規模の経済効果が顕在化し、中国メーカーは数千トン規模の発酵設備投資によりコスト削減を実現しています。

セグメント分析

種類別:DHA優位性が専門用途を牽引

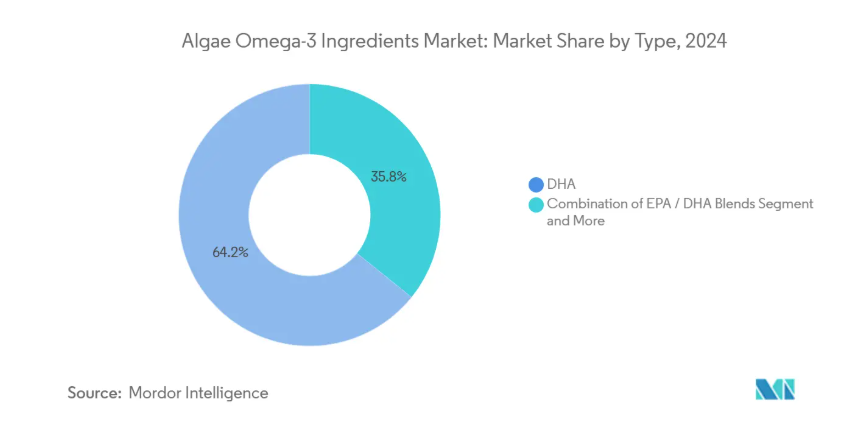

DHAは2024年に64.21%の市場シェアを占め、脳発達・認知機能・乳児栄養用途における重要性を反映しています。規制要件が安定した需要を生み出しています。このセグメントの優位性は、特に妊娠期および幼児期の発達段階における神経発達・維持へのDHAの役割を実証した広範な臨床研究に起因します。EPA/DHAブレンドは2030年まで年平均成長率14.52%で最も急速に成長するセグメントであり、心血管系と神経系の健康効果を同時に満たすバランスの取れたオメガ3プロファイルを求める配合設計者の選好に牽引されています。

純粋なEPA用途は専門分野に留まり、主に特定の抗炎症効果が求められる医薬品および臨床栄養市場を対象としています。認知症リスク低減を目的としたオメガ3形態の比較を目的としたシンシナティ大学の進行中の臨床試験は、DHA供給メカニズムの最適化に向けた継続的な研究の焦点を示しています。株の最適化における技術的進歩により、生産者は特定のSchizochytrium品種において最大70%のDHA濃度を達成可能となり、プレミアムポジショニング戦略を支えています。FDAのGRAS(一般に安全と認められる)通知およびEU新規食品規制への準拠は、高純度DHA原料のグローバル市場における市場アクセスを効率化しました。

用途別:サプリメントが主流、食品分野のイノベーションが加速

2024年時点で栄養補助食品が42.34%の市場シェアを占めております。これは、オメガ3の健康効果に対する消費者の認知度の高さと、サプリメントメーカー向けの簡素化された規制経路が寄与しております。この分野の成熟度は安定した需要基盤を提供すると同時に、環境意識の高い消費者をターゲットとした藻類由来代替品のプレミアムポジショニングを可能にしております。食品・飲料分野は14.42%のCAGRで最も急速に成長する応用分野であり、メーカーが日常食品に藻類由来オメガ3を配合する動きが、従来型のサプリメントチャネルを超えた主流採用を示しております。

乳児用調製粉ミルク用途は規制要件の恩恵を受けており、EUの基準により厳格な汚染物質制限と栄養仕様を満たす高純度DHAへの安定した需要が生じています。医薬品用途は、網膜色素変性症や加齢黄斑変性症などに対するオメガ3治療薬を検証する臨床試験に支えられ、有望な成長可能性を示しています。臨床栄養市場では、純度とアレルゲン対策が最優先される医療用食品の配合において、藻類由来オメガ3の優位性がますます認識されています。動物栄養用途、特に水産養殖飼料分野では、魚粉や魚油原料の持続可能な代替品を求める養殖事業者が増加しており、査読付き研究で同等の成長率と飼料転換率が実証されていることから、新たな機会が生まれています。

地域別分析

北米は2024年時点で38.03%のシェアを維持し、市場をリードしております。これはFDAのGRAS承認を含む強固な規制枠組みと、サプリメント及び機能性食品カテゴリーにおけるオメガ3の健康効果に関する確立された消費者認知に支えられております。同地域の優位性は、成熟した市場インフラ、広範な臨床研究能力、そしてQualitas Health社がFDAのNDI通知やTGA認可を取得し世界市場へ進出しているように、バイオテクノロジー革新に対する強力なベンチャーキャピタル支援を反映しております。ネイチャーズバウンティをはじめとする主要消費者ブランドは、アメリカ小売チャネルで藻類由来オメガ3製品を成功裏に展開し、主流市場での受容性と流通能力を実証しました。カナダの規制環境は追加的な成長機会を提供しており、特にKDファーマによるDSM-フィルメニヒの海洋性脂質事業買収後は、藻類由来生産への転換が可能なカナダ生産施設を含む点が注目されます。

アジア太平洋地域は、中国・日本・インドにおける可処分所得の増加、高齢化、健康意識の高まりを背景に、2030年まで年平均成長率13.29%で最も急速に成長する地域として浮上しています。特に中国の市場発展は顕著で、CABIO Biotech社は世界規模のLCPUFA製造施設を運営し、Lyxia社はNannochloropsis salina株からのEPA生産に向けた独自のダウンストリーム加工技術を開発しています。日本のDHA市場は約350億円規模で年間4~5%成長しており、住友商事による藻類由来DHAのHuvepharma社との独占販売契約など戦略的提携が活発化しています。規制環境も好転しており、オーストラリアTGAによる藻類オメガ3原料の医薬品認可や、中国GB規格によるDHA製品の品質基準確立が進んでいます。

ヨーロッパは、汚染リスクのある船舶原料よりも高純度の藻類由来原料を優先する厳格な規制要件に支えられた重要な成長市場です。アリガ・マイクロアルジー社のような企業は、FSSC 22000およびGMP+認証を取得した欧州生産拠点を確立し、現地調達された持続可能な原料を求める栄養補助食品ブランドや食品メーカーをターゲットにしています。オーシャン・レインフォレスト社によるメキシコのアラマルサ社買収は、地域横断的な拡大戦略を示す事例です。フェロー諸島の海藻栽培技術とメキシコの加工能力を融合させ、北米および欧州市場への供給体制を構築しています。新規食品規制への適合や欧州食品安全機関(EFSA)の健康強調表示要件への対応は、引き続き地域全体の製品開発と市場参入戦略を形作っています。

競争環境

藻類由来オメガ3原料市場は中程度の集中度を示しており、既存企業は技術的優位性を活用する一方、新興企業は革新的な生産手段と戦略的提携を通じてニッチな機会を追求しています。dsm-firmenich、コービオン、BASFなどの市場リーダー企業は、数十年にわたるオメガ3原料開発で蓄積した広範な研究開発能力、グローバル流通ネットワーク、規制対応ノウハウにより競争優位性を維持しています。これらの既存企業は藻類由来代替品の重要性を増しており、DSM-firmenichは自社プラットフォーム「life’s®OMEGA」を魚油の2倍の効能を有すると位置付け、さらに魚油の24ヶ月という製造期間に対し25日間の生産サイクルを実現しています。

戦略的統合が競争構造を再構築し続けており、KDファーマによるDSM-firmenichのMEG-3魚油事業買収がその好例です。一方、DSM-firmenichは藻類ベースのオメガ3生産へ軸足を移しています。MiAlgaeのような新興ディスラプターは循環型経済アプローチを追求し、ウイスキー蒸留所の廃棄物ストリームを活用してオメガ3豊富な微細藻類を生産すると同時に、産業パートナーへ廃棄物処理サービスを提供しています。技術的差別化がますます重要となっており、Qualitas Health社などは独自の極性脂質構造を開発し、従来のトリグリセリド形態と比較して1.7倍の優れた生体利用率を主張しています。

産業統合戦略も台頭しており、CABIO Biotech社はバイオ発酵、抽出、精製、マイクロカプセル化機能を統合した施設を運営し、生産チェーン全体で価値を創出しています。医薬品治療など特殊用途分野に機会が存在し、網膜色素変性症や認知機能低下に対するオメガ3治療薬の臨床試験がプレミアム市場セグメント開拓の鍵となる可能性があります。FDAのGRAS(一般に安全と認められる)通知、EU新規食品規制、ISO品質基準への適合は、特に医薬品・乳幼児栄養分野をターゲットとするサプライヤーにとって競争上の差別化要因となっています。

最近の産業動向

- 2025年7月:コービオン社は、中国税関総署(GACC)からの規制承認を取得後、藻類由来のオメガ3 DHA原料「AlgaPrime DHA」および「AlgaVia DHA」を中国市場に発売しました。本製品は、水産養殖、ペットフード、畜産、栄養補助食品分野における魚油の持続可能な代替品として、拡大する中国のヒト・動物栄養市場をターゲットとしています。

- 2024年10月:DSM-Firmenich社は、life『s omega-3栄養補助食品ポートフォリオを拡大し、life』s DHA B54-0100を発売いたしました。発表後、世界中で発売されたこの機能性原料は、同社史上最も高濃度のDHAオイルとなりました。DSM社によれば、ライフズDHA B54-0100は1グラムあたりDHA 545mg、EPA 80mgを含有し、1回分あたり620mgのオメガ3脂肪酸を提供します。この高濃度オイルにより、栄養補助食品メーカーは高い生体利用能を備えつつ、小型化・コスト効率化を実現したカプセルの開発が可能となります。

- 2024年4月:フライスランドカンピナ社は成人向け栄養市場向けに2つの新規DHA原料を発表しました。Biotis DHA FlexP 15およびBiotis DHA FlexP 20が同社の脳健康製品群に加わり、優れた官能特性を備えた多機能なビーガン・ベジタリアン向けオメガ3製品の開発を可能にしました。Biotis DHA FlexP 15およびBiotis DHA FlexP 20は高含有量の藻類由来マイクロカプセル化DHA粉末であり、優れた官能特性を有し、ビーガン・ベジタリアン向け配合に適しています。

- 2023年10月:健康・栄養・美容分野のイノベーターであるDSM-Firmenich社は、北米市場において「life’s OMEGA O3020」の発売を発表いたしました。これは、標準的な魚油に天然に含まれるエイコサペンタエン酸(EPA)とドコサヘキサエン酸(DHA)の比率を保持しながら、その効力を2倍に高めた、世界で初めてかつ唯一の単一原料由来藻類オメガ3製品です。

藻類由来オメガ3原料産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 持続可能な植物由来オメガ3原料への需要増加

4.2.2 藻類由来オメガ3化合物に対する規制承認の拡大

4.2.3 藻類栽培における研究開発投資の拡大

4.2.4 機能性食品および栄養補助食品産業における利用拡大

4.2.5 藻類オメガ3生産効率を高める技術的進歩

4.2.6 製薬企業によるオメガ3治療薬への関心の高まり

4.3 市場の制約要因

4.3.1 既存の魚油由来原料との激しい競争

4.3.2 代替品と比較した高い生産コストによる価格感応性

4.3.3 収量が変動する特定藻類株への依存

4.3.4 汚染物質リスクと品質管理上の課題

4.4 サプライチェーン分析

4.5 規制環境

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激化

5. 市場規模と成長予測 (金額ベース)

5.1 種類

5.1.1 イコサペンタエン酸(EPA)

5.1.2 ドコサヘキサエン酸(DHA)

5.1.3 EPA/DHAブレンド

5.2 用途別

5.2.1 食品・飲料

5.2.2 栄養補助食品

5.2.3 粉ミルク

5.2.4 医薬品

5.2.5 臨床栄養

5.2.6 その他

5.3 地域別

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.1.4 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 イタリア

5.3.2.4 フランス

5.3.2.5 スペイン

5.3.2.6 タイ

5.3.2.7 その他のヨーロッパ

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 オーストラリア

5.3.3.5 アジア太平洋その他

5.3.4 南米

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 南米その他

5.3.5 中東およびアフリカ

5.3.5.1 南アフリカ

5.3.5.2 サウジアラビア

5.3.5.3 アラブ首長国連邦

5.3.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ポジショニング分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 dsm-firmenich

6.4.2 Corbion N.V.

6.4.3 BASF

6.4.4 ADM

6.4.5 Polaris Nutritional Lipids

6.4.6 Neptune Wellness Solutions Inc.

6.4.7 Algatechnologies Ltd.

6.4.8 Solutex GC S.L.

6.4.9 Cellana Inc.

6.4.10 AlgaeCytes Ltd.

6.4.11 Fermentalg SA

6.4.12 Qualitas Health

6.4.13 Veramaris V.O.F.

6.4.14 Mara Renewables Corporation

6.4.15 Cargill Incorporated

6.4.16 Nordic Naturals

6.4.17 Natures Way

6.4.18 Novotech Nutraceuticals Inc.

6.4.19 Source Omega LLC

6.4.20 Algaecytes Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***