藻類サプリメント市場 規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

藻類サプリメント市場レポートは、製品タイプ(クロレラ、スピルリナ、アスタキサンチン、複合サプリメント)、形態(粉末、カプセル、錠剤、液体)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店・健康食品店など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

藻類サプリメント市場は、持続可能な植物由来栄養への関心の高まり、新規藻類種に対する迅速な規制承認、および栄養密度を維持しつつコストを削減する抽出効率の着実な向上を背景に、著しい成長を遂げています。特にスピルリナが引き続き売上を牽引していますが、解毒作用や免疫サポート効果を謳うクロレラの急速な伸びは、製品構成の多様化を示唆しています。アジア太平洋地域の中間層の拡大、ヨーロッパにおける規制整備の動き、北米におけるクリーンラベル製品への嗜好が相まって、藻類サプリメント市場は急成長を続けています。

市場概要

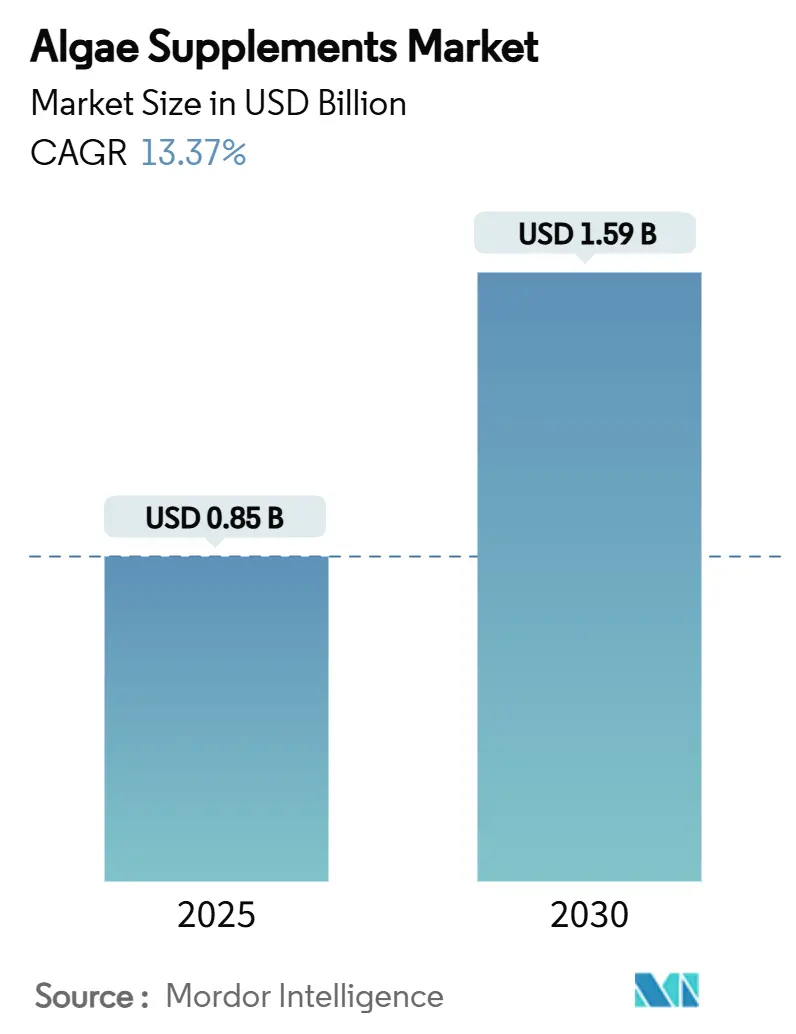

藻類サプリメント市場は、2025年には0.85億米ドルと評価され、2030年までに1.59億米ドルに達すると予測されており、予測期間中(2025年~2030年)に13.37%の年平均成長率(CAGR)で成長する見込みです。市場の主要なデータは以下の通りです。

* 調査期間: 2020年~2030年

* 市場規模 (2025年): 0.85億米ドル

* 市場規模 (2030年): 1.59億米ドル

* 成長率 (2025年~2030年):13.37% CAGR市場の成長を牽引する主な要因としては、消費者の健康意識の高まり、持続可能な食料源への需要増加、そして藻類が提供する多様な栄養素が挙げられます。特に、植物性タンパク質、オメガ3脂肪酸、ビタミン、ミネラルを豊富に含む藻類は、ビーガンやベジタリアン食の普及に伴い、代替栄養源としての注目度が高まっています。また、環境への負荷が少ない栽培方法や、土地利用効率の高さも、持続可能性を重視する現代の消費者に強くアピールしています。さらに、機能性食品や飲料への応用拡大、新興市場における所得水準の向上も、市場拡大に寄与しています。

藻類サプリメント市場に関する本レポートは、スピルリナ、クロレラ、アスタキサンチンなどの微細藻類を用いて製造され、生物全体の健康増進に寄与するサプリメント市場の現状と将来展望を詳細に分析しています。

市場規模は、2025年には0.85億米ドルに達し、2030年までには1.59億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* クリーンラベルでアレルゲンフリーのサプリメントに対する消費者の嗜好の高まり。

* 植物由来のオメガ3代替品への需要増加。

* スピルリナやクロレラの健康効果に対する意識の向上。

* 高齢者層における栄養豊富なサプリメントの消費増加。

* 藻類生産の環境持続可能性。

* 生活習慣病の有病率の上昇。

一方で、市場の拡大を阻害する要因も存在します。

* 高い生産および抽出コスト。

* 従来の魚由来オメガ3や代替サプリメントとの市場競争。

* 発展途上地域における消費者の認知度不足。

* 規制および表示に関する課題。

本レポートでは、市場を以下のセグメントに分けて分析しています。

* 製品タイプ別: クロレラ、スピルリナ、アスタキサンチン、複合サプリメント。

* 形態別: 粉末、カプセル、錠剤、液体。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、専門店・健康食品店、オンライン小売業者、その他の流通チャネル。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

製品タイプ別では、スピルリナが2024年に39.11%と最大の市場シェアを占めていますが、クロレラは2030年まで年平均成長率(CAGR)15.52%で最も急速に成長すると見込まれています。

地域別では、アジア太平洋地域が2024年に38.21%の市場シェアを占め、予測期間中も15.34%のCAGRで最も急速に成長すると予測されています。これは、文化的な親和性と健康意識の高まりが主な要因です。

藻類由来のオメガ3サプリメントは、海洋汚染物質を含まずにEPA/DHAを提供できる点、菜食主義者の食生活に適している点、そして持続可能性の目標をサポートする点から、人気が高まっています。

競争環境については、市場集中度、戦略的動向、市場ランキング、主要企業のプロファイル(DSM-Firmenich AG、Cyanotech Corporation、EID Parry、Euglena Co., Ltd.など多数)が詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、藻類サプリメント市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 クリーンラベル、アレルゲンフリーサプリメントに対する消費者の嗜好の高まり

- 4.2.2 植物由来オメガ3代替品の需要増加

- 4.2.3 スピルリナとクロレラの健康効果に対する意識の高まり

- 4.2.4 高齢者層における栄養豊富なサプリメントの消費増加

- 4.2.5 藻類生産の環境持続可能性

- 4.2.6 生活習慣病の有病率の上昇

-

4.3 市場抑制要因

- 4.3.1 高い生産・抽出コストが市場拡大を阻害

- 4.3.2 従来の魚由来オメガ3および代替サプリメントとの市場競争

- 4.3.3 発展途上地域における消費者の認知度不足

- 4.3.4 規制および表示に関する課題

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 クロレラ

- 5.1.2 スピルリナ

- 5.1.3 アスタキサンチン

- 5.1.4 複合サプリメント

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 カプセル

- 5.2.3 錠剤

- 5.2.4 液体

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 専門店および健康食品店

- 5.3.3 オンライン小売業者

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 DSM-Firmenich AG

- 6.4.2 Cyanotech Corporation

- 6.4.3 AlgaeCal Inc.

- 6.4.4 EID Parry (Parry Nutraceuticals)

- 6.4.5 Far East Bio-Tec Co., Ltd

- 6.4.6 Fuji Chemical Industries Co., Ltd.

- 6.4.7 VAXA Technologies

- 6.4.8 Algalif Iceland hf.

- 6.4.9 NOW Foods Group

- 6.4.10 Nature’s Way Products, LLC

- 6.4.11 Pharmavite LLC

- 6.4.12 Doctor’s Best, Inc.

- 6.4.13 Nestle S.A.

- 6.4.14 NB Laboratories Pvt. Ltd.

- 6.4.15 NATURALTEIN LNG PVT LTD

- 6.4.16 Euglena Co., Ltd.

- 6.4.17 Allmicroalgae

- 6.4.18 Qualitas Health (iWi)

- 6.4.19 Goerlich Pharma GmbH

- 6.4.20 Nordic Naturals

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

藻類サプリメントとは、微細藻類や大型藻類を原料とし、その豊富な栄養成分を凝縮して摂取できるように加工された健康補助食品の総称でございます。藻類は地球上で最も古くから存在する生物の一つであり、光合成によって多様な栄養素を生産する能力を持っています。ビタミン、ミネラル、アミノ酸、不飽和脂肪酸、食物繊維、抗酸化物質など、人間が必要とする多くの栄養素をバランス良く含んでいることから、健康維持や増進、特定の機能性改善を目的として広く利用されております。

藻類サプリメントには、その原料となる藻類の種類によって様々なタイプがございます。代表的なものとして、まず「スピルリナ」が挙げられます。これは藍藻の一種で、高タンパク質でありながら、ビタミンB群、鉄分、クロロフィルなどを豊富に含んでおります。免疫力の向上、疲労回復、貧血予防などに効果が期待され、スーパーフードとしても人気を集めております。次に「クロレラ」は緑藻の一種で、スピルリナと同様に高タンパク質ですが、特にクロロフィルや食物繊維が豊富で、デトックス効果や腸内環境の改善に役立つとされております。クロレラは細胞壁が硬いため、消化吸収率を高めるために細胞壁破砕処理が施された製品が多く見られます。

さらに、特定の機能性成分を目的とした藻類サプリメントもございます。「アスタキサンチン」は、ヘマトコッカス藻という微細藻類から抽出されるカロテノイドの一種で、非常に強力な抗酸化作用を持つことで知られております。その抗酸化力はビタミンEの約1000倍とも言われ、眼精疲労の緩和、美肌効果、アンチエイジング、運動能力の向上などに注目されております。また、魚油の主要成分として知られる「DHA(ドコサヘキサエン酸)」や「EPA(エイコサペンタエン酸)」といったオメガ-3脂肪酸も、近年ではスキゾキトリウムなどの特定の微細藻類から直接抽出されるものが増えております。これは、魚を介さずにDHA・EPAを摂取できるため、海洋汚染物質の懸念が少なく、ヴィーガンやベジタリアアンの方々にも適した選択肢として需要が高まっております。その他にも、褐藻類(モズクやメカブなど)から抽出される「フコイダン」は、免疫賦活作用や抗腫瘍作用が研究されており、健康維持に利用されております。ミドリムシとして知られる「ユーグレナ」も、動物と植物両方の特性を持つユニークな藻類として、59種類もの栄養素を含むことから総合的な栄養補給サプリメントとして注目されております。

藻類サプリメントの用途は多岐にわたります。最も一般的なのは、現代人の偏りがちな食生活を補い、不足しがちな栄養素を効率的に摂取する「栄養補給」でございます。特にヴィーガンやベジタリアンの方々にとっては、植物由来のタンパク質やDHA・EPA、ビタミンB12などの重要な栄養源となります。また、免疫力の向上、疲労回復、生活習慣病の予防といった「健康維持・増進」を目的とした利用も多く、抗酸化作用による「美容・アンチエイジング」効果、眼精疲労の緩和や脳機能のサポート、腸内環境の改善、デトックスといった「特定の機能性改善」を期待して摂取されることもございます。スポーツをする方々にとっては、筋肉の維持やパフォーマンス向上をサポートする目的で利用されることもございます。

藻類サプリメントの生産には、高度な「関連技術」が用いられております。まず、藻類の「培養技術」が重要です。開放型培養池はコストが低い一方で、外部からの汚染リスクがありますが、閉鎖型フォトバイオリアクターは、光、温度、CO2濃度などを厳密に制御することで、高効率かつ高品質な藻類を安定的に生産できます。また、光合成に頼らず糖などを栄養源とする異種栄養培養も、特定の藻類で利用されております。培養された藻類は、遠心分離や膜分離、凝集沈殿といった「収穫・分離技術」によって液体培地から回収されます。その後、スプレードライやフリーズドライなどの「乾燥技術」で粉末化され、必要に応じて細胞壁を破砕する処理や、DHA・EPA、アスタキサンチンなどの特定の成分を濃縮・精製する「抽出・精製技術」が施されます。最終的には、錠剤、カプセル、粉末、ドリンクといった様々な形態に「製剤化」され、消費者の手に届けられます。これらの工程全体において、重金属や微生物汚染の検査、成分分析といった厳格な「品質管理」が不可欠でございます。

市場背景としましては、近年、世界的に「健康志向」が高まっており、自然由来、植物由来の成分に対する消費者の関心が増大しております。特に、持続可能な食料源や代替タンパク質としての藻類への注目は高く、ヴィーガンやベジタリアン市場の拡大も、植物性DHA・EPAなどの藻類サプリメントの需要を後押ししております。また、高齢化社会の進展に伴い、生活習慣病の予防やQOL(生活の質)の向上に対するニーズが高まっており、藻類が持つ多様な機能性が注目されております。日本においては、機能性表示食品制度の導入により、科学的根拠に基づいた機能性を表示できるようになったことで、消費者の信頼性が向上し、市場の活性化に寄与しております。アジア地域を中心に、グローバル市場全体で藻類サプリメントの需要は堅調に推移しております。

将来展望としましては、藻類サプリメント市場はさらなる成長が期待されております。未利用の藻類からの「新機能性成分の発見」や、バイオテクノロジーを用いた成分改良の研究が進むことで、より多様な機能性を持つ製品が登場するでしょう。また、個人の遺伝情報や健康状態に合わせた「パーソナライズド栄養」の概念が普及する中で、藻類サプリメントも個々のニーズに特化した形で提供される可能性がございます。生産面では、CO2排出量の削減や水資源の有効活用など、「持続可能性の追求」がより一層重視され、環境負荷の低い生産技術の開発が進むと予想されます。サプリメントとしての利用だけでなく、藻類由来の成分が一般の食品や飲料、化粧品などへの「応用拡大」も進むでしょう。長期的には、藻類が持つ薬理作用に着目した「医療・医薬品分野への応用」も期待されており、新規薬剤の開発につながる可能性も秘めております。AIやIoTを活用したスマート養殖技術の導入により、生産効率と品質のさらなる向上が図られ、藻類サプリメントは私たちの健康と持続可能な社会に貢献する重要な役割を担っていくことと存じます。