殺藻剤市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

殺藻剤市場レポートは、タイプ別(銅系、過酸化物系など)、形態別(液体、顆粒/ペレット)、用途別(灌漑用水処理、養殖池・水路、家畜飲料水など)、エンドユーザー別(作物栽培、養殖業者など)、および地域別(北米、南米、欧州など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

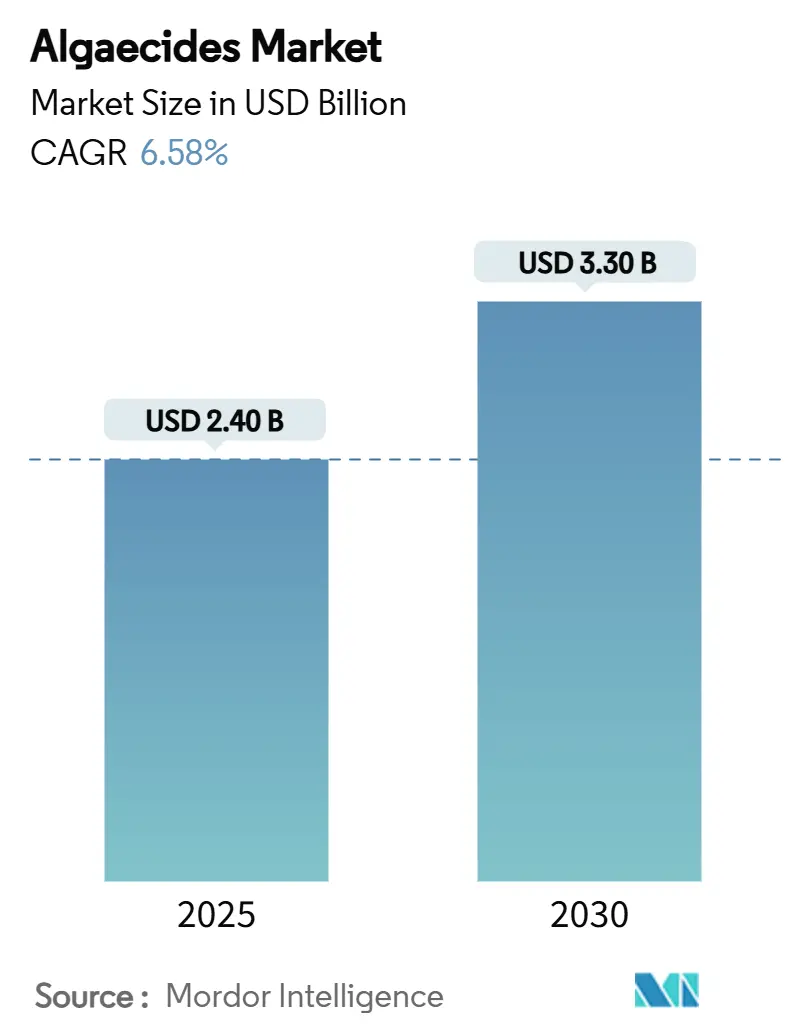

殺藻剤市場は、2025年に24億米ドルと推定され、2030年には33億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.58%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度で、主要企業にはBASF SE、FMC Corporation、UPL Limited、Nufarm Limited、Arxada AGなどが挙げられます。

市場概要

殺藻剤市場は、気候変動による富栄養化、閉鎖循環式養殖システムの拡大、精密灌漑システムの普及により、藻類制御が年間を通じて不可欠な課題となっています。銅系製品はその広範な効果と低コストから依然として需要の中心ですが、欧州やカリフォルニア州での排出規制強化により、過酸化物系製品の採用が加速し、UVや超音波デバイスの市場機会が生まれています。アジア太平洋地域では、集約的な養殖業の拡大とスマート農業への政府支援により、販売量が最も大きく増加しています。一方、北米は成熟した流通ネットワークと自動投与システムの早期導入により、最大の収益基盤を維持しています。競争環境では、生分解性化学物質へのポートフォリオ多様化や、IoTアプリケーションハードウェアとのバンドル販売が、原材料価格の変動に直面するサプライヤーの利益率保護に貢献しています。

主要なレポートポイント

* タイプ別では、2024年に銅系製品が殺藻剤市場シェアの43%を占め、過酸化物系製剤は2030年までに年平均成長率9.8%で成長すると予測されています。

* 形態別では、2024年に液体製剤が殺藻剤市場規模の65%を占め、粒状/ペレット製品は2025年から2030年にかけて年平均成長率10.7%で成長すると予測されています。

* 用途別では、2024年に灌漑用水処理が殺藻剤市場規模の35.2%を占め、養殖池および養殖水路は2030年までに年平均成長率10.5%で成長しています。

* 最終使用者別では、2024年に作物栽培が需要の48.1%を占め、養殖業者は2030年までに年平均成長率9.4%で最も高い成長を記録すると予測されています。

* 地域別では、2024年に北米が収益シェアの34%を占め、アジア太平洋地域は2030年までに年平均成長率8.5%で成長すると予測されています。

* 競争環境では、上位5社が2024年の世界売上高の57.3%を占めています。

市場のトレンドと洞察(推進要因)

* 灌漑貯水池における微細藻類ブルームの増加: 平均気温の上昇によりブルームの発生期間が毎年3~4週間延長され、灌漑地区はスポット処理から年間を通じた投与へと移行しています。これにより、銅系殺藻剤の短期的な需要が増加しており、センサーベンダーと化学品サプライヤーが連携してモニタリングハードウェアと液体濃縮物の月間出荷をバンドルしたサブスクリプションモデルを提供しています。

* 閉鎖循環式養殖システム(RAS)の拡大: RASは2018年の452の商業農場から2025年には大幅に増加し、今後10年間で二桁の設置成長が見込まれています。特にサウジアラビアは2030年までに60万トンの生産を目指しており、水不足対策としてRASが推奨されているため、特殊殺藻剤の優先市場となっています。RASにおける継続的な水循環は、バイオフィルターと魚の健康を保護するために精密な藻類抑制を必要とし、水と酸素に分解され重金属残留物を残さない過酸化水素および過酢酸ブレンドが注目されています。

* 銅価格ヘッジの上昇が代替化学物質を推進: 2024年にはロンドン金属取引所の銅先物価格が40%変動し、化学品メーカーは銅価格が1トンあたり8,500米ドルを超える場合に費用対効果の高い過炭酸ナトリウムなどの代替活性成分の開発を加速させています。これにより、有機栽培農家にも対応し、土壌蓄積制限を回避できる非銅系製品(例:SePROのPAK 27)が生まれています。

* 非食用換金作物の合法化による清澄な水質への要求: ヘンプや大麻の栽培者は、殺藻剤代謝物をppbレベルで検出する残留物閾値の下で運営されており、急速に分解する製剤への需要が高まっています。水耕栽培の大麻施設では、UV光と過酸化物の微量投与を組み合わせた統合処理システムが設計されており、広域農業よりも1リットルあたり最大25%高い価格設定が可能なプレミアムセグメントを形成しています。

市場のトレンドと洞察(抑制要因)

* UVおよび超音波藻類制御デバイスの採用: 化学物質不使用の認証を目指す栽培者、特に高価値のレタスやベリー栽培において、UVリアクターと低用量塩素の組み合わせや単独の超音波エミッターが魅力的です。初期費用は依然として課題ですが、リースモデルが導入障壁を下げ、サービス指向の収益への移行を支援し、汎用殺藻剤に価格圧力をかけています。

* 欧州およびカリフォルニア州における銅排出規制の強化: 欧州連合は累積銅施用量を7年間でヘクタールあたり28キログラムに制限し、カリフォルニア州は2025年にセレン基準に銅モニタリングを追加しました。これにより、農家は代替品への移行を余儀なくされ、過酸化物系製品の採用が加速する一方で、従来の製剤の販売量は減少しています。

セグメント分析

* タイプ別: 銅系製品は、長年の農学的親しみやすさとシンプルな物流により、2024年に殺藻剤市場シェアの43%を維持しました。一方、過酸化物系製品は、重金属流出規制の強化や有機栽培での使用が認められていることから、その市場シェアを急速に拡大しています。

* 用途別: 農業用途は、2024年に殺藻剤市場の55%を占め、主に水田、果樹園、ブドウ畑、および温室栽培における藻類管理に牽引されています。水産養殖用途は、魚の健康と成長を最適化するために、池や養殖システムでの藻類制御の重要性が高まっていることから、着実に成長しています。

* 地域別: アジア太平洋地域は、広大な農業地帯、特に水田栽培における藻類問題の蔓延、および水産養殖産業の急速な拡大により、2024年に殺藻剤市場の最大のシェアを占めました。欧州と北米は、環境規制の強化と有機農業への移行により、過酸化物系殺藻剤の採用が加速しています。

競争環境

殺藻剤市場は、少数の大手企業と多数の地域プレーヤーが存在する、適度に統合された市場です。主要プレーヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて市場での地位を強化しようとしています。

主要企業:

* BASF SE

* Bayer AG

* Corteva Agriscience

* Syngenta AG

* Nufarm Limited

* UPL Limited

* SePRO Corporation

* Lonza Group AG

* BioSafe Systems LLC

* Applied Biochemists (Marathon Technologies)

これらの企業は、革新的な製品の開発、市場浸透の拡大、および持続可能なソリューションの提供に注力しています。特に、環境に優しい製剤や有機栽培に適した製品への需要の高まりに対応するため、研究開発活動が活発化しています。また、デジタル技術を活用した精密農業ソリューションとの統合も進められており、藻類管理の効率性と持続可能性の向上を目指しています。

本レポートは、世界の除藻剤市場に関する詳細な分析を提供しています。市場規模は2025年に24億ドルに達し、2030年には年間平均成長率(CAGR)6.58%で33億ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、灌漑貯水池における微細藻類ブルームの増加、閉鎖型養殖システムの拡大、銅価格の高騰に伴う代替化学物質への需要増加が挙げられます。また、非食用換金作物の合法化による清澄な水質への要求、精密施肥システムと除藻剤投与の統合、藻類制御プロトコルを導入している農場への保険リベートも市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。UVおよび超音波を用いた藻類制御装置の採用が進んでいること、欧州およびカリフォルニア州における銅排出規制の強化、化学物質不使用の農産物に対する消費者志向の高まりが挙げられます。さらに、過酸化物系製剤の原材料供給の不安定性も課題となっています。

地域別では、アジア太平洋地域が8.5%のCAGRで最も高い増分収益に貢献すると見込まれています。これは、集約的な養殖活動とスマート農業への投資が活発であるためです。製品タイプでは、過酸化物系除藻剤が銅系製品に比べて注目を集めています。その理由は、過酸化物系が重金属排出規制を回避でき、有機認証の取得が可能であること、そして銅価格が1トンあたり8,500ドルを超えると費用対効果が高まるためです。技術面では、IoT対応コントローラーによるスマート灌漑システムが除藻剤の使用方法を変革しています。センサーデータに基づきリアルタイムで化学物質を投与することで、水質を維持しつつ使用量を最大30%削減することが可能になっています。エンドユーザー別では、養殖生産者セグメントが9.4%のCAGRで最も急速な成長を遂げています。閉鎖型養殖システムでは魚の健康を保護するために継続的な藻類制御が不可欠であるため、需要が高まっています。

本レポートでは、除藻剤市場をタイプ別(銅系、第四級アンモニウム化合物、過酸化物系、その他)、形態別(液体、顆粒/ペレット)、用途別(灌漑水処理、養殖池・養殖水路、家畜飲用水、観賞用・ゴルフコース池、野外排水路)、エンドユーザー別(作物栽培、養殖生産者、家畜飼育、芝生・観賞用栽培者)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に詳細に分析しています。

競争環境については、市場は中程度の集中度を示しており、上位5社が世界の売上高の約57.3%を占めています。レポートでは、BASF SE、FMC Corporation、UPL Limitedなど、主要企業のプロファイル、市場シェア分析、戦略的動向についても詳述しています。

本レポートは、除藻剤市場の現状、成長予測、主要な推進要因と抑制要因、技術的展望、規制環境、そして競争状況を包括的に理解するための貴重な情報を提供し、将来の市場機会と展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 灌漑貯水池における微細藻類の異常発生の増加

- 4.2.2 閉鎖循環式養殖システムの拡大

- 4.2.3 銅価格ヘッジの上昇が代替化学物質を推進

- 4.2.4 清澄な水質を要求する非食用換金作物の合法化

- 4.2.5 殺藻剤の精密施肥システムとの統合

- 4.2.6 積極的な藻類制御プロトコルを持つ農場への保険料還付

-

4.3 市場の阻害要因

- 4.3.1 紫外線および超音波藻類制御装置の採用

- 4.3.2 ヨーロッパおよびカリフォルニアにおける銅排出規制の厳格化

- 4.3.3 化学物質不使用の農産物表示を求める消費者の動きの高まり

- 4.3.4 過酸化物製剤の原材料供給の不安定性

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 銅系

- 5.1.2 第四級アンモニウム化合物

- 5.1.3 過酸化物系

- 5.1.4 その他のタイプ

-

5.2 形態別

- 5.2.1 液体

- 5.2.2 顆粒/ペレット

-

5.3 用途別

- 5.3.1 灌漑用水処理

- 5.3.2 養殖池および水路

- 5.3.3 家畜飲用水

- 5.3.4 観賞用およびゴルフコースの池

- 5.3.5 圃場排水路

-

5.4 エンドユーザー別

- 5.4.1 作物栽培

- 5.4.2 養殖業者

- 5.4.3 家畜飼育

- 5.4.4 芝生および観賞植物栽培者

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イタリア

- 5.5.3.4 イギリス

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 FMC Corporation

- 6.4.3 UPL Limited

- 6.4.4 Nufarm Limited

- 6.4.5 Arxada AG

- 6.4.6 SePRO Corporation

- 6.4.7 BioSafe Systems LLC

- 6.4.8 Innovative Water Care LLC

- 6.4.9 Earth Science Laboratories Inc.

- 6.4.10 WaterIQ Technologies Inc.

- 6.4.11 Enviro Tech Chemical Services Inc.

- 6.4.12 Keeton Industries Inc.

- 6.4.13 Oreq Corporation

- 6.4.14 Van Diest Supply Company

- 6.4.15 Lake Restoration Inc.

- 6.4.16 Aquatic Biologists Inc.

- 6.4.17 Clariant AG

- 6.4.18 Shenzhen Noposion Agrochem Co., Ltd.

- 6.4.19 Nanjing Essence Fine-Chemical Co., Ltd.

- 6.4.20 Sipcam Oxon S.p.A.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

殺藻剤とは、水域や湿潤な環境において、藻類の異常な増殖を抑制し、または死滅させることを目的として使用される薬剤の総称でございます。藻類は、水中の栄養塩類が豊富な環境下で急速に繁殖し、水質悪化、景観の損害、異臭味の発生、配管の閉塞、生態系への悪影響など、多岐にわたる問題を引き起こすことがございます。殺藻剤は、これらの問題を解決し、水域の健全な状態を維持するために不可欠な役割を担っております。

殺藻剤には、その作用機序や主成分によって様々な種類がございます。主な化学殺藻剤としては、まず銅系殺藻剤が挙げられます。硫酸銅やキレート銅などが代表的で、広範囲の藻類に効果を発揮しますが、魚類や水生生物への毒性、底泥への蓄積による環境負荷が懸念されるため、使用には注意が必要です。次に、有機系殺藻剤がございます。これは、藻類の光合成を阻害したり、細胞膜を破壊したりする作用を持つものが多く、例えば、除草剤としても知られるDCMU(ジウロン)や、プールなどで使用されるポリクォーターニウム系の化合物などが含まれます。これらは、銅系に比べて選択毒性が高く、環境中での分解性も考慮された製品が増えております。また、過酸化水素を主成分とする殺藻剤もございます。これは、強力な酸化作用によって藻類を破壊し、分解後は水と酸素になるため、比較的環境負荷が低いとされております。その他、次亜塩素酸ナトリウムなどの塩素系薬剤も、殺菌・殺藻効果を持つため、プールなどの衛生管理に利用されることがございます。これらの化学殺藻剤の選択にあたっては、対象となる藻類の種類、水域の特性、他の生物への影響、環境への配慮などが総合的に考慮されます。

殺藻剤の用途は非常に広範にわたります。まず、観賞用水域において、庭園池、噴水、水槽、スイミングプールなどで、景観の維持や衛生管理のために使用されます。藻類の発生は水の濁りや滑りの原因となり、美観を損ねるだけでなく、衛生上の問題も引き起こすため、殺藻剤による管理が重要です。次に、農業分野では、水耕栽培の培養液、灌漑用水路、養殖池などで利用されます。藻類が過剰に繁殖すると、作物の生育を阻害したり、養殖魚の病気の原因となったり、酸素欠乏を引き起こしたりするため、その抑制が求められます。工業分野では、冷却塔、工業用水の貯水槽、排水処理施設などで使用されます。藻類が配管や熱交換器の内部に付着すると、流路の閉塞や熱交換効率の低下、機器の腐食などを引き起こすため、殺藻剤による防除が不可欠です。さらに、公共水域においても、貯水池、湖沼、ダムなどで、アオコなどの異常発生による水質悪化、異臭味の発生、浄水処理への影響を防ぐために、限定的かつ慎重に利用されることがございます。

殺藻剤の使用と並行して、または代替として、様々な関連技術が藻類対策に用いられております。物理的な方法としては、ろ過装置による藻類の除去、紫外線(UV)殺菌装置による藻類の不活化、超音波装置による藻類の細胞破壊、エアレーション(曝気)による水質改善や酸素供給促進などが挙げられます。これらは、殺藻剤と組み合わせることで、より効果的かつ持続的な藻類管理を実現します。生物的な制御方法としては、藻食性魚類(例えばソウギョなど)の導入や、藻類の増殖を抑制する微生物製剤(バクテリア)の利用がございます。また、水質そのものを改善するアプローチとして、リン吸着材などを用いた栄養塩類の除去や、底泥の浚渫による栄養塩の供給源の除去も行われます。予防的な措置としては、遮光シートや水深の調整による藻類の光合成抑制、適切な水流の確保による藻類の定着防止なども有効でございます。これらの技術は、殺藻剤の環境負荷を低減しつつ、総合的な藻類管理を行う上で重要な要素となっております。

殺藻剤の市場背景は、環境意識の高まりと法規制の強化という二つの大きな潮流の中で変化しております。都市化の進展やレジャー施設の増加に伴い、観賞用水域やレジャー施設における藻類管理の需要は安定しております。また、農業や工業分野においても、生産効率や設備維持のために殺藻剤は不可欠な存在です。しかしながら、過去には環境への影響が懸念される殺藻剤も存在したため、現在では、魚毒性、生態系への影響、残留性などが厳しく評価され、使用が規制される傾向にございます。特に公共水域での使用は、環境アセスメントが必須となるなど、非常に慎重な判断が求められます。このため、市場では、より安全で環境に優しい、生分解性の高い製品や、低毒性・非残留性の製品への需要が高まっております。主要なプレイヤーとしては、大手化学メーカーや水処理関連企業が、研究開発と製品供給を担っております。

今後の殺藻剤の展望としましては、環境負荷のさらなる低減が最重要課題となるでしょう。天然由来成分や微生物由来の殺藻剤、あるいは生分解性の高い高分子を利用した製品の開発が加速すると考えられます。また、殺藻剤単独での使用ではなく、物理的、生物的、水質改善技術と組み合わせた「総合的な藻類管理(Integrated Algae Management, IAM)」が主流となるでしょう。これにより、殺藻剤の使用量を最小限に抑えつつ、最大の効果を得ることが目指されます。さらに、藻類の種類や発生状況に応じた選択的な殺藻剤の開発や、その使用方法の最適化も進むと予想されます。例えば、特定の藻類にのみ作用し、他の水生生物には影響を与えにくい薬剤や、藻類の発生を早期に検知し、必要最小限の量で対処できるような精密制御技術が求められるでしょう。モニタリング技術の進化も、効果的な藻類管理には不可欠でございます。法規制も、環境保護の観点から、今後さらに厳格化される可能性があり、これに対応できる持続可能な殺藻剤の開発と利用が、今後の業界の発展を左右する鍵となるでしょう。