アルカリ燃料電池市場 規模・シェア分析、成長動向および予測(2025年~2030年)

アルカリ燃料電池市場レポートは、タイプ(静止型アルカリ燃料電池、モバイル/ポータブルアルカリ燃料電池)、出力(5 KWまで、5 KWから50 KW、50 KW超)、用途(軍事および防衛、宇宙船および打ち上げシステム、バックアップおよび遠隔電源、ポータブルエレクトロニクス)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルカリ燃料電池市場の概要:2025年から2030年の成長トレンドと予測

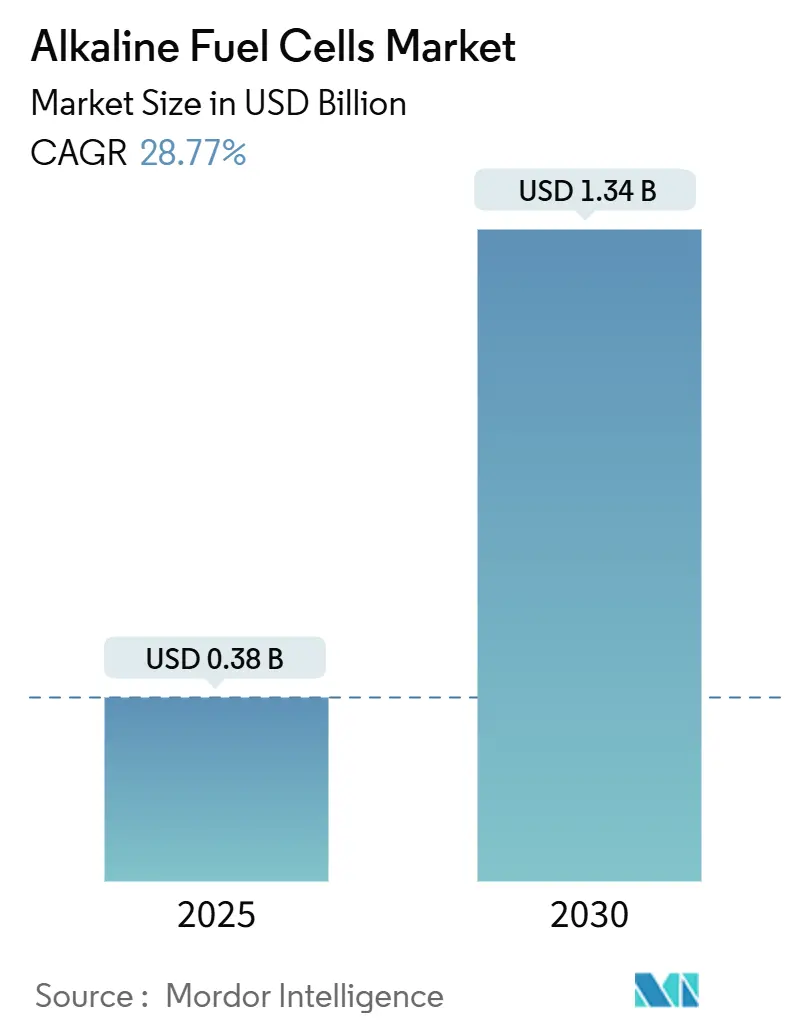

アルカリ燃料電池市場は、2025年には3.8億米ドルと推定され、2030年までに13.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は28.77%に上ると見込まれています。地域別では、北米が最大の市場であり、ヨーロッパが最も急速に成長する市場となるでしょう。市場の集中度は中程度です。主要なプレーヤーには、AFC Energy plc、GenCell Ltd.、FuelCell Energy Inc.、Plug Power Inc.、Ballard Power Systemsなどが挙げられます。

市場分析

この市場は、電解槽の設備投資額の減少、軍事分野における静音型オフグリッド電源への需要、そしてグリーンアンモニアバンカリングにおける新たな用途の出現が相まって、主要な全地域で二桁成長を続けると予測されています。現在、北米が市場を牽引していますが、ヨーロッパは積極的な水素政策枠組みと初期の港湾脱炭素化プロジェクトに支えられ、より急な成長軌道に乗っています。

システムタイプ別では、産業ユーザーが堅牢な固定設置型を好むため、静止型システムが導入の大部分を占めていますが、防衛および建設分野の顧客が柔軟な電力ソリューションを優先するため、移動型およびポータブル型ユニットが最も急速に成長しています。出力別では、通信、商業、マイクログリッドユーザーにとって最適な経済性を示す5~50 kWの中間レンジスタックが主要なシェアを占めており、兵士装着型やセンサー用途では5 kW未満のデバイスが勢いを増しています。最終用途の需要は依然としてバックアップおよび遠隔電源に集中していますが、軍事・防衛分野ではディーゼル発電機から水素システムへの移行が進んでおり、需要が最も急速に加速しています。

主要なレポートのポイント

* タイプ別では、静止型システムが2024年にアルカリ燃料電池市場シェアの64.2%を占め、移動型およびポータブル型システムは2030年までに30.8%のCAGRで成長すると予測されています。

* 出力別では、5~50 kWセグメントが2024年の市場規模の45.0%を占め、2030年までに27.5%のCAGRで拡大すると予測されています。

* 用途別では、バックアップおよび遠隔電源が2024年の収益の40.5%を占めましたが、軍事・防衛用途は2030年までに31.7%のCAGRで増加すると見込まれています。

* 地域別では、北米が2024年に37.9%のシェアを占め、ヨーロッパは2030年までに最も速い30.1%のCAGRを記録すると予測されています。

世界のアルカリ燃料電池市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 電解槽コストの低下による商業的実現可能性の向上:

広範なスケールアップにより、アルカリ電解槽の設備投資額は20 MW未満のプラントで1 kWあたり389.5米ドル、大規模ユニットでは1 kWあたり82.8米ドルにまで低下し、水素と化石燃料のコスト差が縮まっています。ニッケルベースの電極は白金族金属を回避し、材料費のリスクを削減し、スタック寿命を80,000時間以上に延ばしています。米国エネルギー省によるAviumへの500万米ドルの助成金のようなターゲットを絞った研究開発支援は、触媒効率と寿命を継続的に改善しています。同様のEUの取り組みも次世代アルカリ技術への資金提供を促進し、2030年までに40 GWの再生可能水素電解槽の展開を加速させています。これらの進展は、短期的な資金調達の可能性を高め、アルカリ燃料電池市場の積極的な成長経路を支えています。

* 軍事分野における静音電源システムへの需要の増加:

防衛機関は、騒々しいディーゼル発電機を静音で高エネルギー密度の水素ソリューションに置き換えるための調達を加速させています。米国陸軍のホワイトサンズミサイル射場における初の水素ナノグリッドは、24時間365日のオフグリッド監視電源を検証し、より広範な基地展開の青写真となっています。兵士携帯型ターゲットは、0.1~3 kWで1,000 Wh/kgを超えるエネルギー密度を要求しており、これは貴金属を必要としないニッケルベースのアルカリスタックで容易に達成可能です。ヨーロッパの軍隊もこの傾向を反映しており、ドイツ連邦軍によるオフグリッドユニットの発注がその証拠です。結果として生じる短期的な需要は、アルカリ燃料電池市場に有意義な量を追加し、メーカーのスケールアップ計画のリスクを低減します。

* グリーンアンモニアバンカリングのニーズの高まり:

国際海事機関(IMO)の炭素排出制限は、運航会社にアンモニアを燃料とする船舶への改造または建造を促しています。直接アンモニアアルカリスタックは、エネルギー集約的な水素分解の必要性を回避し、微量の不純物にも耐えるため、PEMユニットが直面する主要な課題を克服します。DNVによる1 MW実証機の承認やWärtsiläのエンジンプラットフォームは、その準備が整っていることを示しています。EUおよびAPACにおけるグリーンアンモニアバンカリング回廊の成長は、長期的に利用可能な市場を拡大します。

* 遠隔地の鉱山における孤立した再生可能エネルギーの統合:

風力資源が豊富でありながら送電網が不十分な鉱山現場では、風力タービン、バッテリー、アルカリ燃料電池を組み合わせたハイブリッドシステムがますます導入されています。カナダのラグラン鉱山のような事例研究では、CO₂排出量を50%削減し、12年未満の回収期間を達成しています。水素貯蔵は数日間の間欠性を緩和し、アルカリスタックを連続運転の要としています。商品生産者が脱炭素化を誓約するにつれて、遠隔地のエネルギー需要はアルカリ燃料電池市場のパイプラインに直接供給されます。

世界のアルカリ燃料電池市場のトレンドと洞察(阻害要因)

市場の成長を抑制する主な要因は以下の通りです。

* CO₂による電解液の汚染が展開の柔軟性を制限:

水酸化カリウム電解液は、大気中のCO₂と反応して炭酸塩を形成し、時間の経過とともにイオン伝導性を低下させ、効率を低下させます。高純度水素とスクラビング装置はコストと複雑さを増加させ、CO₂が豊富な産業環境での展開を妨げています。膜の革新による緩和策は有望ですが、まだ初期段階にあり、短期的な市場規模を制約しています。

* PEMFCと比較してスタック寿命が短い:

アルカリスタックは、特に熱サイクル下で、PEMスタックよりも電極腐食やバインダー劣化が早く発生します。現場データによると、重負荷の移動型デューティサイクルではスタック寿命が10,000~25,000時間であり、PEMの40,000時間以上のベンチマークを下回っています。追加のメンテナンスは総所有コストを圧迫し、耐久性のギャップが解消されるまで連続運転分野での採用を抑制しています。

* ニッケル価格の変動:

ニッケルの供給が少数の地域に集中しているため、価格の変動が市場に影響を与える可能性があります。

セグメント分析

* タイプ別:静止型システムが優位を保ち、移動型・ポータブル型が急速に成長

静止型ユニットは2024年にアルカリ燃料電池市場シェアの64.2%を占めました。これは、通信タワー、データハブ、産業用バックアップにおける実績のある稼働時間によるものです。これらの設備は250℃で動作し、60~70%のシステム効率を提供し、熱管理を簡素化します。静止型プロジェクトは固定の水素供給ラインに接続されるため、所有者は予測可能な燃料コストと供給の安定性を享受できます。これにより、長期的な運用計画と予算編成が容易になります。一方、移動型およびポータブル型システムは、特に物流およびオフグリッドアプリケーションにおいて、急速な成長を遂げています。これらのセグメントは、より小型で柔軟な電力ソリューションへの需要の高まりによって牽引されています。

* 用途別:バックアップ電源が最大のシェアを占め、輸送分野が成長

バックアップ電源は、2024年にアルカリ燃料電池市場で最大の用途セグメントを占めました。これは、通信インフラ、データセンター、病院などの重要な施設における信頼性の高い電力供給の必要性によるものです。アルカリ燃料電池は、停電時にクリーンで静かな電力を供給し、従来のディーゼル発電機に代わる環境に優しい選択肢となります。輸送分野では、特にフォークリフトやその他の産業車両において、排出ガスゼロのソリューションとしてアルカリ燃料電池の採用が増加しています。これは、倉庫や閉鎖された環境での空気の質に関する規制が厳しくなっていることに起因しています。

地域分析

* アジア太平洋地域が市場をリード

アジア太平洋地域は、2024年にアルカリ燃料電池市場で最大のシェアを占めました。これは、中国、インド、日本などの国々で、再生可能エネルギーの導入と水素経済への投資が加速しているためです。これらの国々では、エネルギー安全保障と環境問題への意識が高まっており、クリーンなエネルギー技術の採用が促進されています。特に、中国は大規模な水素インフラプロジェクトと燃料電池技術の研究開発に多額の投資を行っており、市場の成長を牽引しています。

* 北米とヨーロッパも成長を続ける

北米地域では、政府の支援策と技術革新が市場の成長を後押ししています。米国とカナダでは、燃料電池技術の開発と商業化を促進するための助成金や税制優遇措置が導入されています。ヨーロッパ地域では、厳格な排出ガス規制と持続可能なエネルギーソリューションへの強いコミットメントが、アルカリ燃料電池の採用を促進しています。ドイツ、フランス、英国などの国々は、水素燃料電池技術の研究開発と実証プロジェクトに積極的に投資しています。

本レポートは、世界のアルカリ燃料電池市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、そして将来の展望までを網羅しています。

アルカリ燃料電池市場は、2025年から2030年にかけて年平均成長率(CAGR)28.77%で拡大し、2030年には13億4,035万米ドルに達すると予測されています。特に、5~50kWの中出力範囲のスタックが2024年の設置数の45.0%を占めており、通信や商業用バックアップ電源としての利用が主要な要因となっています。地域別では、欧州が水素インフラへの大規模な投資に牽引され、2030年までに30.1%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を促進する主な要因としては、電解槽コストの低下、軍事分野における静音電源への需要増加、グリーンアンモニア燃料供給のニーズの高まり、および遠隔地の鉱山における孤立型再生可能エネルギーの統合が挙げられます。軍事用途では、静音性、高いエネルギー密度、熱シグネチャの低減が、携帯型および車両用電源として重視されています。また、海洋バンカリングにおいては、精製工程を少なくしてアンモニアを直接利用できる点が、ゼロカーボン海運目標の達成に貢献するため魅力的です。

一方で、市場の拡大を抑制する要因も存在します。主な課題としては、CO2による電解液の汚染、PEMFC(プロトン交換膜燃料電池)と比較してスタック寿命が短いこと、およびニッケル価格の変動が電極コストに与える影響が挙げられます。これらは、より広範な産業での採用を妨げる技術的な障壁となっています。

市場は、タイプ別では静止型アルカリ燃料電池と移動/携帯型アルカリ燃料電池に、出力別では5kW以下、5~50kW、50kW超に分類されています。アプリケーション別では、軍事・防衛、宇宙船・打ち上げシステム、バックアップ・遠隔電源、携帯電子機器などが主要な用途として分析されています。地理的分析は、北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、スペイン、北欧諸国、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、オーストラリア・ニュージーランドなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、エジプトなど)の広範な地域を対象としています。

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェアが詳細に調査されています。AFC Energy plc、GenCell Ltd.、Elcogen AS、FuelCell Energy Inc.、Plug Power Inc.、Ballard Power Systems、Ceres Power Holdings、PHMatter LLC、Apollo Energy Systems、Next Hydrogen Solutions、EvolOH Inc.、Zhangjiagang Horizon Fuel Cell、Nedstack Fuel Cell Technology、Intelligent Energy Ltd.、AlkaMem Ltd.、Doosan Fuel Cell、Siemens Energy AG、Toshiba Energy Systems、SFC Energy AG、Johnson Matthey plcを含む20社以上の主要企業について、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイリングされています。

本レポートには、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上のライバル関係)も含まれており、市場の包括的な理解を深めるための多角的な視点を提供しています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 電解槽コストの低下

- 4.1.2 軍事における静音電源需要の増加

- 4.1.3 グリーンアンモニア燃料補給ニーズの増加

- 4.1.4 遠隔地の鉱山における未利用再生可能エネルギーの統合

-

4.2 市場の阻害要因

- 4.2.1 CO2による電解液の汚染

- 4.2.2 PEMFCと比較したスタック寿命の短さ

- 4.2.3 ニッケル価格の変動が電極コストに与える影響

- 4.3 サプライチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 定置型アルカリ燃料電池

- 5.1.2 モバイル/ポータブルアルカリ燃料電池

-

5.2 出力別

- 5.2.1 5 kWまで

- 5.2.2 5~50 kW

- 5.2.3 50 kW超

-

5.3 用途別

- 5.3.1 軍事・防衛

- 5.3.2 宇宙船および打ち上げシステム

- 5.3.3 バックアップおよび遠隔電源

- 5.3.4 ポータブル電子機器

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアおよびニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 AFC Energy plc

- 6.4.2 GenCell Ltd.

- 6.4.3 Elcogen AS

- 6.4.4 FuelCell Energy Inc.

- 6.4.5 Plug Power Inc.

- 6.4.6 Ballard Power Systems

- 6.4.7 Ceres Power Holdings

- 6.4.8 PHMatter LLC

- 6.4.9 Apollo Energy Systems

- 6.4.10 Next Hydrogen Solutions

- 6.4.11 EvolOH Inc.

- 6.4.12 Zhangjiagang Horizon Fuel Cell

- 6.4.13 Nedstack Fuel Cell Technology

- 6.4.14 Intelligent Energy Ltd.

- 6.4.15 AlkaMem Ltd.

- 6.4.16 Doosan Fuel Cell

- 6.4.17 Siemens Energy AG

- 6.4.18 Toshiba Energy Systems

- 6.4.19 SFC Energy AG

- 6.4.20 Johnson Matthey plc

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

アルカリ燃料電池は、燃料電池の一種であり、電解質として水酸化カリウム水溶液などのアルカリ性溶液を用いることが最大の特徴です。水素と酸素を電気化学的に反応させ、電気と水、そして熱を生成します。その基本的な反応原理は、負極(アノード)で水素が水酸化物イオンと反応して水と電子を生成し、正極(カソード)で酸素が水と電子と反応して水酸化物イオンを生成するというものです。この水酸化物イオンが電解質中を移動することで電流が流れます。全体としては、水素と酸素から水が生成される反応であり、燃焼とは異なり、高いエネルギー変換効率で直接電気を取り出すことができます。アルカリ燃料電池は、比較的低温で動作し、貴金属触媒の使用量を抑えることができるため、理論的には低コストでの製造が可能です。しかし、電解質がアルカリ性であるため、空気中の二酸化炭素(CO₂)と反応して炭酸塩を形成し、電解質の性能を低下させるという固有の課題を抱えています。このため、非常に高純度の水素と酸素、そしてCO₂を含まない空気の供給が必要となり、システムが複雑化する傾向にあります。

アルカリ燃料電池の種類としては、電解質の形態によって分類されることがあります。初期のアルカリ燃料電池は、液体電解質をそのまま使用するタイプが主流でした。これは、電解質溶液が電極間に直接存在し、イオン伝導を担うものです。その後、電解質を多孔質のマトリックス材料に含浸させて固定化したタイプも開発されました。これにより、電解質の漏洩リスクが低減され、より堅牢な構造が可能となりました。さらに近年では、従来の液体電解質を用いるアルカリ燃料電池の課題を克服するため、固体高分子電解質膜を用いる「陰イオン交換膜型燃料電池(AEMFC)」が注目されています。AEMFCは、アルカリ燃料電池の利点である非貴金属触媒の利用可能性を維持しつつ、固体電解質膜を用いることで、よりコンパクトで取り扱いやすいシステムを目指しています。これは、広義のアルカリ燃料電池の進化形と位置づけられ、次世代の燃料電池技術として活発に研究開発が進められています。

アルカリ燃料電池の用途は、その特性から特定の分野で歴史的に重要な役割を果たしてきました。最も有名なのは、1960年代のアポロ計画やスペースシャトル計画といった宇宙開発分野での利用です。宇宙船内では、高効率で電力を供給できるだけでなく、反応生成物である水が乗員の飲料水として再利用できるという大きな利点がありました。また、純粋な水素と酸素を供給できる閉鎖環境である宇宙空間では、CO₂による電解質劣化の問題が表面化しにくかったことも、採用の大きな理由でした。しかし、地球上での一般的な用途、特に空気中の酸素を利用する場合には、CO₂除去装置が必須となり、システムの複雑化とコスト増を招くため、自動車や家庭用電源といった民生用途では、固体高分子形燃料電池(PEMFC)が主流となっています。現在では、純粋な燃料と酸化剤が供給可能な特殊な環境、例えば潜水艦や一部の産業用アプリケーションなどでの利用が検討されるに留まっていますが、AEMFCの技術進展により、将来的にはより幅広い用途への展開が期待されています。

関連技術としては、まず他の種類の燃料電池が挙げられます。例えば、酸性電解質を用いる固体高分子形燃料電池(PEMFC)は、低温作動でCO₂耐性があり、自動車や家庭用コジェネレーションシステムで広く実用化されています。また、リン酸形燃料電池(PAFC)は定置用電源として、溶融炭酸塩形燃料電池(MCFC)や固体酸化物形燃料電池(SOFC)は高温作動で大型定置用電源として開発が進められています。これらの燃料電池は、それぞれ異なる電解質、作動温度、燃料多様性を持ち、アルカリ燃料電池とは異なる市場や用途で競争または共存しています。さらに、燃料電池の普及には不可欠な水素製造技術(水電解、天然ガス改質など)や水素貯蔵技術(高圧ガス、液体水素、水素吸蔵合金など)も密接に関連しています。アルカリ燃料電池の課題であるCO₂耐性を克服するためには、CO₂分離・回収技術の進展も間接的に重要となります。また、触媒技術、特に貴金属を使用しない非貴金属触媒の開発は、アルカリ燃料電池、特にAEMFCのコスト競争力を高める上で極めて重要な研究分野です。

市場背景を見ると、アルカリ燃料電池は、その高い効率と宇宙開発での実績にもかかわらず、民生市場では他の燃料電池技術に比べて普及が進んでいません。最大の障壁は、前述の通り、空気中のCO₂に対する脆弱性です。空気中のCO₂が電解質と反応して炭酸塩を形成すると、イオン伝導度が低下し、電池性能が著しく劣化します。この問題を回避するためには、空気からCO₂を除去する複雑なシステムが必要となり、これがコストとシステムの大型化を招き、結果としてPEMFCなどの競合技術に市場を奪われる形となりました。現在の燃料電池市場は、自動車用途ではPEMFC、定置用電源ではPEMFC、PAFC、SOFCなどが主要なプレイヤーであり、アルカリ燃料電池の市場規模は非常に限定的です。しかし、近年研究開発が加速している陰イオン交換膜型燃料電池(AEMFC)は、従来のアルカリ燃料電池の利点である非貴金属触媒の利用可能性を維持しつつ、固体電解質膜を用いることでCO₂耐性の向上やシステムの簡素化を目指しており、この技術が成熟すれば、市場におけるアルカリ燃料電池の地位が大きく変わる可能性があります。

将来展望としては、アルカリ燃料電池、特に陰イオン交換膜型燃料電池(AEMFC)の技術革新が鍵を握ると考えられます。AEMFCは、従来のアルカリ燃料電池の課題であったCO₂耐性を改善し、かつ貴金属触媒の使用量を大幅に削減できる可能性を秘めているため、低コストで高性能な燃料電池の実現が期待されています。今後の研究開発では、陰イオン交換膜自体のイオン伝導度、化学的安定性、機械的強度のさらなる向上が求められます。また、非貴金属触媒の性能向上と耐久性確保も重要な課題です。これらの技術が確立されれば、AEMFCは、定置用電源、分散型電源、非常用電源といった用途に加え、フォークリフトやドローン、船舶などの特定の輸送機器、さらにはポータブル電源といったニッチ市場での普及が期待されます。水素インフラの整備も燃料電池全体の普及には不可欠であり、AEMFCもその恩恵を受けるでしょう。他の燃料電池技術との競争は激しいものの、AEMFCが低コスト化と高性能化を両立できれば、将来のエネルギーシステムにおいて重要な役割を果たす可能性を秘めています。特に、貴金属フリー化による資源制約からの解放は、持続可能な社会の実現に大きく貢献すると期待されています。