オールフラッシュアレイ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

オールフラッシュアレイ市場レポートは、アーキテクチャ(スケールアップ、スケールアウト、NVMe-OFディスアグリゲーテッド)、容量(20TB以下、20~100TB、100TB超)、インターフェースプロトコル(SAS/SATA、ファイバーチャネルなど)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア・ライフサイエンスなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オールフラッシュアレイ市場の概要

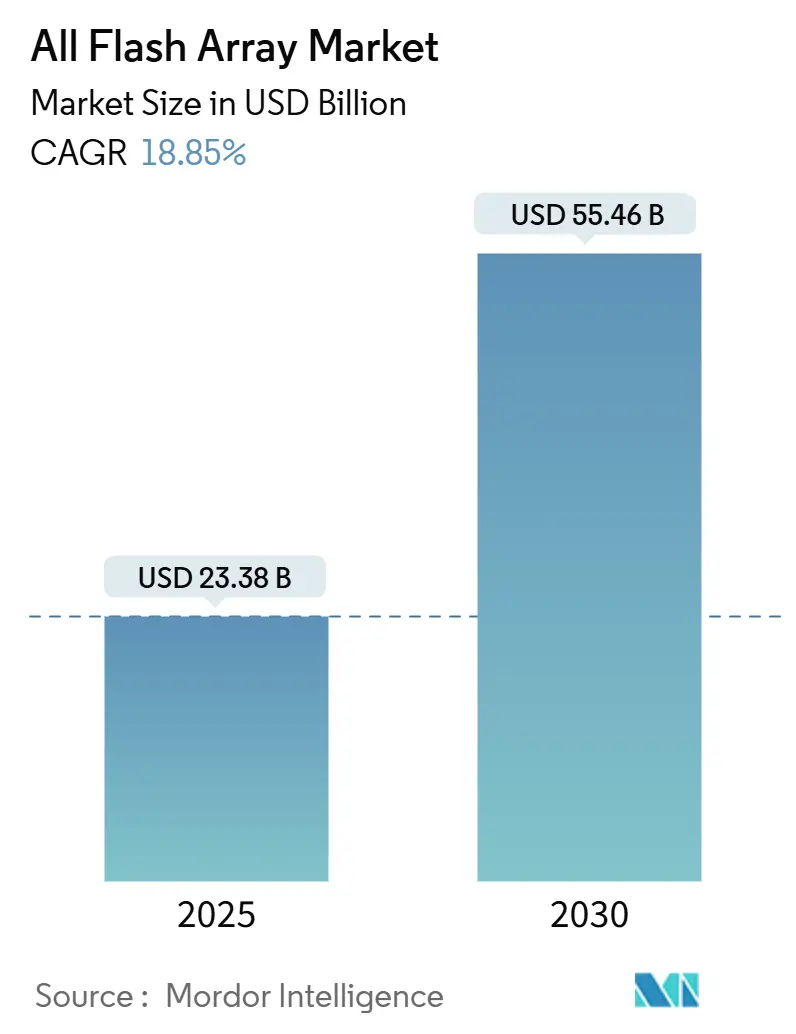

オールフラッシュアレイ市場は、2025年に233.8億米ドル規模に達し、2030年には554.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.85%です。この成長は、企業がミッションクリティカルなデータベース、AIトレーニングクラスター、リアルタイム分析パイプラインを、信頼性の高いサブミリ秒のレイテンシーを提供するフラッシュシステムに移行していることに起因しています。ハイパースケールオペレーターはGPUデータセンターを記録的な速さで拡張しており、各国の規制当局はエネルギー効率規制を強化し、NANDサプライヤーはビットあたりのコストを削減し続けているため、ハイブリッドアレイの最後の障壁が取り除かれつつあります。

NVMe-over-Fabrics(NVMe-oF)とアレイ内データ削減エンジンの並行的な進歩により、組織はパフォーマンスを維持しながらより大規模なデータセットを統合できるようになり、フラッシュ導入への予算配分がさらに傾いています。AI推論、エッジ分析、サイバーリカバリーのシナリオにおいて予測可能なサービス品質を優先するエンドユーザーが増えているため、専用ソフトウェアと効率的なハードウェアを組み合わせたベンダーが市場での存在感を高めています。

主要な市場データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 233.8億米ドル

* 市場規模(2030年): 554.6億米ドル

* 成長率(2025年~2030年): 18.85% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Pure Storage Inc.、Dell Technologies Inc.、NetApp Inc.、Hewlett Packard Enterprise Company、IBM Corporationなど

主要なレポートのポイント

* アーキテクチャ別: 2024年にはスケールアップアレイがオールフラッシュアレイ市場シェアの47.7%を占め、NVMe-oFディスアグリゲーテッドシステムは2030年までに19.9%のCAGRで成長すると予測されています。

* 容量別: 2024年には20~100TBの帯域がオールフラッシュアレイ市場の導入の49.8%を占め、100TBを超えるシステムは2030年までに20.02%のCAGRで拡大すると予測されています。

* インターフェースプロトコル別: 2024年にはファイバーチャネルがオールフラッシュアレイ市場規模の38.7%を占めましたが、NVMeソリューションは20.51%のCAGRで最も速い成長を記録しています。

* エンドユーザー産業別: 2024年にはIT・通信がオールフラッシュアレイ市場の34.8%のシェアを維持しましたが、ヘルスケア・ライフサイエンスは2030年までに21.02%のCAGRで上昇すると予測されています。

* 地域別: 2024年には北米がオールフラッシュアレイ市場の収益の38.71%を占め、アジア太平洋は2030年までに20.82%のCAGRで拡大すると予測されています。

グローバルオールフラッシュアレイ市場のトレンドと洞察

促進要因

* ハイパースケールおよびエッジデータセンターの構築急増(CAGRへの影響:+4.2%): ハイパースケールクラウドオペレーターは、AI最適化キャンパスに2025年の設備投資で1300億米ドル以上を割り当てており、ストレージはその約5分の1を占めています。新しい施設では、大規模言語モデルのパラメーターを処理する数千のGPUにデータを供給するために、高密度で低レイテンシーのフラッシュ層が必要です。同時に、小売店、携帯電話基地局、製造現場でのエッジ展開では、振動や温度変化に耐え、一貫したスループットを提供するコンパクトなフラッシュシステムが好まれています。

* NANDビット単価の急速な低下(CAGRへの影響:+3.8%): NANDファブは現在、232層QLC設計に移行しており、ビット単価を下げ、エラー訂正アルゴリズムの改善により耐久性を向上させています。2024年にはエンタープライズSSDの平均販売価格が12%下落し、ベンダーはミッドレンジのハイブリッド予算でオールフラッシュ構成を提供できるようになりました。メディアコストの低下により、OEMはより大きな生容量を内蔵の重複排除と圧縮機能とバンドルできるようになり、同等のコストでスピニングディスクシステムを上回る実効容量を提供しています。

* パフォーマンスが重要なAIおよびリアルタイム分析ワークロード(CAGRへの影響:+5.1%): AIモデルのトレーニングはシーケンシャル書き込みでストレージリンクを飽和させ、推論ワークロードはマイクロ秒単位のランダム読み取りに依存します。デュアルワークロードプロファイルはハイブリッドアレイのレイテンシーとキュー深度の限界を露呈させ、銀行、保険会社、eコマースプラットフォームをフラッシュへと向かわせています。

* エンタープライズITにおけるエネルギー効率規制(CAGRへの影響:+2.7%): 改訂されたEUエネルギー効率指令と拡大された米国ENERGY STAR基準により、消費電力は上位3つの購入基準の1つとなっています。最新のフラッシュアレイは、同等のハイブリッドラックと比較して最大80%少ないエネルギーを消費し、運用コストとスコープ3排出量の両方を削減します。

* 金融取引ハブにおけるTier-0データベース統合(CAGRへの影響:+1.9%): 金融機関は、アルゴリズム取引エンジンを展開する際に、ティックデータストアをSTACベンチマークで検証されたオールフラッシュプラットフォームに移行することで、具体的な収益増加を報告しています。

* 不変のフラッシュスナップショットを要求するサイバーリカバリーアーキテクチャ(CAGRへの影響:+1.3%): 現代のサイバー脅威の増加に伴い、企業はデータ保護とリカバリー戦略を強化しています。不変のフラッシュスナップショットは、ランサムウェア攻撃などからデータを保護するための重要な要素であり、オールフラッシュアレイの導入を促進しています。

阻害要因

* ハイブリッドアレイに対する初期設備投資のプレミアム(CAGRへの影響:-2.8%): SSD価格が下落しているにもかかわらず、エントリーレベルのオールフラッシュノードは、同等の実効容量を持つハイブリッド代替品よりも40%から60%高価です。価格に敏感な業界のCFOは、5年間のTCOよりも初期購入コストを優先することが多く、フラッシュ移行プロジェクトを遅らせています。

* スケールアップアーキテクチャにおけるコントローラーのボトルネック(CAGRへの影響:-1.9%): ほとんどの既存のデュアルコントローラー設計は、NVMeドライブがフル帯域幅に達する前にCPUスレッドを飽和させます。シャーシあたりのSSD数が増加するにつれて、コマンドキューが深くなり、レイテンシーのばらつきが増加し、AIパイプラインが必要とする決定論的なパフォーマンスを損ないます。

* 高密度NANDのサプライチェーンの変動性(CAGRへの影響:-1.4%): 高密度NANDの供給は、製造プロセスの複雑さや地政学的な要因により変動する可能性があり、特に高容量システムに影響を与えます。

* 書き込み集約型ロギングユースケースにおける限られた耐久性(CAGRへの影響:-0.9%): フラッシュメモリには書き込み回数に限界があり、特に書き込み集約型のロギングなどのユースケースでは、耐久性が懸念される場合があります。

セグメント分析

* アーキテクチャ別:

* スケールアップアレイ: 2024年の収益の47.7%を占め、オールフラッシュアレイ市場で最大の貢献者であり続けています。既存のSANオーケストレーションとの統合が容易であるため、その地位を維持しています。しかし、このアーキテクチャは、ますます高密度になるNVMeドライブを十分に活用するのに苦労しており、パフォーマンス重視の購入者をスケールアウトまたは完全にディスアグリゲーテッドなNVMe-oF設計へと向かわせています。

* NVMe-oFディスアグリゲーテッドクラスター: 2030年までに19.9%のCAGRで成長すると予測されており、オールフラッシュアレイ市場で最も速い成長を遂げています。ディスアグリゲーションは、ストレージロジックをイーサネット接続ノードにプッシュすることで、単一シャーシのボトルネックを排除し、線形にスケーリングできるようにします。

* 容量別:

* 20~100TB帯: 2024年の導入の49.8%を占め、データベース統合とVMスプロール排除のスイートスポットとなっています。この範囲は、価格、ラック電力、再構築期間のバランスが取れており、中規模企業の更新サイクルにおけるデフォルトとなっています。

* 100TBを超えるシステム: 2030年までに20.02%のCAGRで成長すると予測されており、オールフラッシュアレイ市場全体を上回るペースです。ハイパースケーラーは、ローカリティが東西トラフィックコストを削減するGPUクラスターにデータを供給するために、これらの高密度シェルフを好んでいます。

* インターフェースプロトコル別:

* ファイバーチャネル: 2024年の収益の38.7%を占め、決定論的なレイテンシーを重視するミッションクリティカルな環境におけるその確立された地位を強調しています。既存のホストバスアダプターやスイッチマトリックスとの互換性により、コアERPデータベースやメインフレームのオフロードにとって保守的な更新パスとなっています。

* NVMeインターフェース: PCIeダイレクト、NVMe-oF RoCE、NVMe-over-TCPをカバーし、20.51%のCAGRで上昇すると予測されています。新規導入はSASやSATAから始まることはほとんどなく、フォーチュン100の銀行のいくつかは、すべてのTier-0購入にNVMeネイティブのフロントエンドを指定しています。

* エンドユーザー産業別:

* IT・通信: 2024年の収益の34.8%を維持しており、このセクターが仮想マシンをオンプレミスクラスターから、混合ワークロードにフラッシュを好むコロケーションラックへと移行し続けていることを反映しています。しかし、クラウド移行が成熟するにつれて成長は減速しており、ヘルスケア・ライフサイエンスが21.02%のCAGRで上昇する余地が生まれています。

* ヘルスケア・ライフサイエンス: 診断画像アーカイブ、ゲノミクスパイプライン、患者記録分析のそれぞれが高I/Oと不変スナップショットポリシーへの準拠を義務付けています。AI支援放射線システムを展開する病院は、ペタバイト規模の画像ライブラリに対して推論を実行し、スピニングディスクのレイテンシーを受け入れることはできません。

地域分析

* 北米: 2024年の収益の38.71%を占め、米国のハイパースケーラーによるAIクラスターの拡張と、ウォール街の取引会社による市場データレイクの近代化が牽引しています。この地域は毎年500億米ドル以上をAIインフラに割り当てており、オールフラッシュ層はすべてのGPUポッドの中心に位置しています。

* アジア太平洋: 2030年までに20.82%のCAGRを記録し、最も急速に成長している地域です。工場が品質管理を自動化し、各国のAI戦略が主権データセンターを普及させていることが背景にあります。中国は輸出規制を相殺するために地元のストレージブランドに補助金を投入し、日本と韓国は5Gエッジノードをコンパクトなフラッシュシェルフで改修し、その場でビデオ分析を処理しています。

* ヨーロッパ: エネルギー政策とデジタルイノベーションのバランスを取り、ワット時フットプリントを縮小するストレージへと企業を誘導しています。ドイツはAIビジョンシステムを組み込んだIndustry 4.0パイロットラインに資金を提供しており、フランスはオールフラッシュバックボーン層を備えた主権クラウド地域に投資しています。

* 中東およびアフリカ: 中東の石油大手は地震モデリングリグにフラッシュアレイを採用し、アフリカの通信会社は地域の電力変動にもかかわらず24時間365日の可用性を必要とするフラッシュバックモバイルマネープラットフォームを展開しています。

競争環境

業界の集中度は中程度であり、Pure Storage、Dell Technologies、NetApp、Hewlett Packard Enterprise、IBM、Huaweiといった企業が、より機敏なディスラプターと競合しています。Pure Storageは、独自のDirectFlashモジュールとNVIDIA GPUプラットフォームと密接に統合するソフトウェアモジュールを組み合わせ、AIインフラスペシャリストとしての地位を確立しています。DellはPowerStoreラインをNVMe-oFサポートで更新し、広大な既存顧客ベースを保護しています。NetAppは、ハイパースケールプロバイダーとのネイティブな連携を通じてハイブリッドクラウドの購入者を誘致しています。

VAST Data、Solidigm、Silkなどの新規参入企業は、ディスアグリゲーテッドネームスペースとソフトウェア定義アーキテクチャを強調しています。これらの「スケール・アズ・ユー・グロー」ノードは、コントローラーのボトルネックを回避し、コールドブロックを安価なQLCに自動的に配置する階層化アルゴリズムを組み込んでいます。サイバーリカバリーやエッジAIのような高成長セグメントは、ブランドロイヤルティが確立されていないホワイトスペースの機会を提供し、挑戦者が新規購入者を獲得することを可能にしています。

戦略的提携は、ハードウェアの仕様よりも差別化を形成しています。IBMのFlashSystem Cシリーズは、データ配置を管理するためのオンボックスAI推論エンジンを統合しています。Hitachi Vantaraは、VSP Oneポートフォリオをエンドツーエンドのテレメトリーで拡張し、クライアントがアレイレベルでカーボンメトリクスを報告できるように支援しています。NutanixとPure Storageのようなパートナーシップは、ハイパーコンバージドコンピューティングと外部NVMe-oFアレイを組み合わせ、ライセンスの柔軟性を求める仮想化顧客に対応しています。緊密なクラウド統合、エネルギーメトリクス、AI固有の最適化の組み合わせが、予測期間中のオールフラッシュアレイ市場におけるシェアの変動を決定するでしょう。

最近の業界動向

* 2025年6月: Pure StorageとMicronは、ハイパースケール展開をターゲットとした将来のDirectFlashモジュールにMicron QLC NANDを統合するため、協業を拡大しました。

* 2025年5月: NutanixとPure Storageは、Nutanix Cloud InfrastructureとFlashArrayをNVMe-TCP経由で組み合わせた統合ソリューションを発表しました。

* 2025年3月: NVIDIAは、Pure Storage、Dell Technologies、HPE、IBM、NetApp、VAST Dataと共同で、AIデータプラットフォームのリファレンスデザインを発表しました。

* 2025年1月: IBMは、ミッドレンジエンタープライズのパフォーマンス要求に対応するため、AI強化機能を備えたFlashSystem C200オールフラッシュアレイを発売しました。

オールフラッシュアレイ市場レポートの要約

本レポートは、従来の回転ディスクドライブの代わりにフラッシュメモリドライブのみを使用し、ビジネスアプリケーションに高速性、高性能、俊敏性を提供するオールフラッシュアレイ(AFA)市場に関する詳細な分析を提供しています。市場はタイプ(従来型、カスタム)、エンドユーザーアプリケーション(IT・通信、BFSI、ヘルスケア、政府など)、および地域別にセグメント化され、市場規模は金額(USD million)で予測されています。

エグゼクティブサマリーと市場規模

オールフラッシュアレイ市場は、2025年の233.8億ドルから2030年には554.6億ドルへと大幅に拡大すると予測されており、堅調な成長が見込まれています。

市場の推進要因

市場成長の主要な推進要因としては、以下の点が挙げられます。

1. ハイパースケールおよびエッジデータセンターの構築急増: クラウドコンピューティングとエッジコンピューティングの需要増加に伴い、高性能ストレージの必要性が高まっています。

2. NANDビットあたりのコストの急速な低下: フラッシュストレージのコスト効率が向上し、導入が促進されています。

3. パフォーマンスが重要なAIおよびリアルタイム分析ワークロード: 人工知能(AI)やリアルタイムデータ分析の普及により、高速なデータ処理能力を持つストレージが不可欠となっています。

4. エンタープライズITにおけるエネルギー効率の義務付け: フラッシュアレイはハイブリッドストレージと比較して最大80%消費電力が少なく、EUや米国のエネルギー効率規制への準拠を支援します。

5. 金融取引ハブにおけるTier-0データベースの統合: 金融業界では、ミッションクリティカルなデータベースの統合と高速化のためにAFAが採用されています。

6. 不変のフラッシュスナップショットを要求するサイバーリカバリーアーキテクチャ: サイバー攻撃からの回復力を高めるため、改ざん不可能なフラッシュスナップショットが求められています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. ハイブリッドアレイと比較した初期設備投資のプレミアム: オールフラッシュアレイは、ハイブリッドアレイに比べて初期導入コストが高い場合があります。

2. スケールアップアーキテクチャにおけるコントローラーのボトルネック: スケールアップ型システムでは、コントローラーが性能のボトルネックとなる可能性があります。

3. 高密度NANDのサプライチェーンの変動性: 高密度NANDフラッシュメモリの供給チェーンが不安定になるリスクがあります。

4. 書き込み集約型ロギングユースケースにおける耐久性の限界: 書き込み頻度の高いロギングなどの用途では、フラッシュメモリの耐久性に限界がある場合があります。

セグメント別市場分析

* アーキテクチャ別: スケールアップ、スケールアウト、NVMe-oFディスアグリゲーテッドの3つのアーキテクチャに分類されます。特にNVMe-oFディスアグリゲーテッドシステムは、アーキテクチャセグメントの中で最も高い年間平均成長率(CAGR)19.9%で成長すると予測されています。

* 容量別(使用可能): ≤20 TB、20 – 100 TB、>100 TBの容量帯で分析されています。

* インターフェースプロトコル別: SAS/SATA、Fibre Channel、iSCSI、NVMeの各プロトコルが市場を構成しています。

* エンドユーザー産業別: IT・通信、BFSI(銀行・金融サービス・保険)、ヘルスケア・ライフサイエンス、政府・公共部門、メディア・エンターテイメント、製造・エネルギー、その他の産業にわたります。ヘルスケアおよびライフサイエンス分野は、AI診断やゲノミクスワークロードの拡大により、2030年までCAGR 21.02%で最も速い成長を遂げると見込まれています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域で分析されています。アジア太平洋地域は、製造業のデジタル化とソブリンAIへの投資に牽引され、CAGR 20.82%を記録すると予測されており、最も高い成長見通しを示しています。

競争環境

市場の集中度は10点満点中6点と評価されており、中程度の集中度を示しています。これは、市場に新規参入者がシェアを獲得する余地があることを示唆しています。主要な企業としては、Pure Storage Inc.、Dell Technologies Inc.、NetApp Inc.、Hewlett Packard Enterprise Company、IBM Corporation、Huawei Technologies Co., Ltd.、Hitachi Ltd.(Hitachi Vantara LLC)、Western Digital Corporation、Fujitsu Limitedなどが挙げられます。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。また、ポーターの5つの力分析により、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威、競争の激しさといった側面から業界構造を評価しています。

結論

オールフラッシュアレイ市場は、データ集約型ワークロードの増加、NANDコストの低下、エネルギー効率への要求の高まりにより、今後も力強い成長が期待されます。特にNVMe-oFディスアグリゲーテッドシステムやヘルスケア・ライフサイエンス分野、アジア太平洋地域が成長を牽引する主要なセグメントとなるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急増するハイパースケールおよびエッジデータセンターの構築

- 4.2.2 NANDビット単価の急速な低下

- 4.2.3 パフォーマンスが重要なAIおよびリアルタイム分析ワークロード

- 4.2.4 エンタープライズITにおけるエネルギー効率の義務化

- 4.2.5 金融取引ハブにおけるTier-0データベースの統合

- 4.2.6 不変のフラッシュスナップショットを要求するサイバーリカバリーアーキテクチャ

-

4.3 市場の阻害要因

- 4.3.1 ハイブリッドアレイに対する初期設備投資のプレミアム

- 4.3.2 スケールアップアーキテクチャにおけるコントローラーのボトルネック

- 4.3.3 高密度NANDのサプライチェーンの変動性

- 4.3.4 書き込み集約型ロギングユースケースにおける限られた耐久性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 アーキテクチャ別

- 5.1.1 スケールアップ

- 5.1.2 スケールアウト

- 5.1.3 NVMe-oF ディスアグリゲーテッド

-

5.2 容量別(使用可能)

- 5.2.1 ≤20 TB

- 5.2.2 20 – 100 TB

- 5.2.3 >100 TB

-

5.3 インターフェースプロトコル別

- 5.3.1 SAS/SATA

- 5.3.2 ファイバーチャネル

- 5.3.3 iSCSI

- 5.3.4 NVMe

-

5.4 エンドユーザー産業別

- 5.4.1 ITおよび通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 政府および公共部門

- 5.4.5 メディアおよびエンターテイメント

- 5.4.6 製造業およびエネルギー

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 シンガポール

- 5.5.4.6 オーストラリア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Pure Storage Inc.

- 6.4.2 Dell Technologies Inc.

- 6.4.3 NetApp Inc.

- 6.4.4 Hewlett Packard Enterprise Company

- 6.4.5 IBM Corporation

- 6.4.6 Huawei Technologies Co., Ltd.

- 6.4.7 Hitachi Ltd. (Hitachi Vantara LLC)

- 6.4.8 Western Digital Corporation

- 6.4.9 Fujitsu Limited

- 6.4.10 Violin Systems LLC

- 6.4.11 Silk Platform Ltd.

- 6.4.12 Lenovo Group Limited

- 6.4.13 NEC Corporation

- 6.4.14 Inspur Electronic Information Industry Co., Ltd.

- 6.4.15 Nimbus Data Inc.

- 6.4.16 VAST Data Ltd.

- 6.4.17 DataDirect Networks Inc. (DDN)

- 6.4.18 Pavilion Data Systems Inc.

- 6.4.19 Seagate Technology Holdings plc

- 6.4.20 AccelStor Inc.

- 6.4.21 StorONE Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

オールフラッシュアレイは、従来のハードディスクドライブ(HDD)ではなく、ソリッドステートドライブ(SSD)のみで構成されたストレージシステムを指します。これは、データストレージの性能、信頼性、効率性を劇的に向上させることを目的として設計されており、特に高いI/O性能と低レイテンシが求められるエンタープライズ環境で広く採用されています。HDDベースのアレイと比較して、オールフラッシュアレイはデータの読み書き速度が格段に速く、物理的な可動部品がないため、消費電力の削減、発熱量の低減、そして静音性の向上にも寄与します。これにより、データセンターの運用コスト削減と省スペース化を実現し、ビジネスアプリケーションの応答性を飛躍的に向上させることが可能です。

オールフラッシュアレイには、その用途やアーキテクチャに応じていくつかの種類が存在します。一般的なエンタープライズ向けオールフラッシュアレイは、幅広いワークロードに対応できるよう設計されており、ブロックストレージ、ファイルストレージ、さらにはオブジェクトストレージの機能を提供するものもあります。より高性能を追求したタイプとしては、NVMe over Fabrics(NVMe-oF)に対応したアレイが挙げられます。これは、従来のSASやSATAインターフェースに代わる高速なNVMeプロトコルをネットワーク経由で利用することで、ストレージとサーバー間のデータ転送におけるレイテンシをさらに低減し、スループットを最大化します。また、NANDフラッシュよりもさらに高速なストレージクラスメモリ(SCM)を搭載したアレイも登場しており、超低レイテンシが求められる特定のワークロード向けに利用されています。さらに、ハイパーコンバージドインフラストラクチャ(HCI)の一部としてオールフラッシュ構成が採用されるケースや、ソフトウェアデファインドストレージ(SDS)の基盤として利用されることもあり、柔軟性と拡張性を高めています。

オールフラッシュアレイの主な用途は、その高性能と低レイテンシの特性を活かした、データ集約型かつパフォーマンス要求の高いワークロードに集中しています。具体的には、オンライン取引処理(OLTP)やデータウェアハウス、SAP HANAのようなインメモリデータベースを含む高性能データベースの基盤として広く利用されています。これにより、トランザクション処理の高速化や分析レポート生成時間の短縮が実現されます。また、仮想化環境、特にVMware vSphereやMicrosoft Hyper-Vなどのサーバー仮想化や、VDI(仮想デスクトップインフラストラクチャ)環境においても、仮想マシンの起動時間の短縮やアプリケーションの応答性向上に大きく貢献し、ユーザーエクスペリエンスを向上させます。ビッグデータ分析、人工知能(AI)や機械学習(ML)のワークロードにおいても、大量のデータに対する高速なアクセスと処理能力を提供し、モデルのトレーニング時間短縮や推論性能の向上に不可欠な存在となっています。その他、ERPやCRMといった基幹業務システム、CAD/CAMなどの設計開発システム、メディア編集やレンダリングなど、あらゆるエンタープライズアプリケーションの性能ボトルネック解消に貢献しています。

オールフラッシュアレイの性能と機能は、様々な関連技術によって支えられています。まず、基盤となるSSD技術では、NANDフラッシュメモリの種類(SLC、MLC、TLC、QLC)や、寿命を延ばすためのウェアレベリング、ガベージコレクション、エラー訂正コード(ECC)などが重要です。インターフェース技術としては、従来のSAS/SATAに代わり、SSDの性能を最大限に引き出すNVMe(Non-Volatile Memory Express)が普及しています。さらに、ネットワーク経由でNVMeの性能を享受できるNVMe-oF(Fibre Channel、RoCE、iWARP、TCPなど)は、ストレージとサーバー間の距離を超えた高速接続を可能にします。ストレージ効率を高める技術としては、重複排除(Deduplication)やデータ圧縮(Compression)があり、これにより物理的なフラッシュ容量を節約し、実効容量を増やすことができます。また、必要な時に必要な分だけ容量を割り当てるシンプロビジョニングも、ストレージ利用効率を高める上で不可欠です。データ保護の観点からは、RAID、スナップショット、レプリケーション、暗号化などの技術が組み込まれており、データの安全性と可用性を確保しています。最近では、ストレージクラスメモリ(SCM)の導入により、NANDフラッシュとDRAMの中間の性能を持つストレージ層が実現され、さらなる低レイテンシ化が進んでいます。

市場背景を見ると、オールフラッシュアレイは近年急速に普及が進んでいます。その主な要因は、デジタルトランスフォーメーション(DX)の加速に伴うリアルタイムデータ処理の需要増大、AI/ML、IoT、ビッグデータといったデータ集約型アプリケーションの爆発的な増加です。これらの新しいワークロードは、従来のHDDベースのストレージでは対応しきれないほどの高いI/O性能と低レイテンシを要求します。また、フラッシュメモリ自体のコストが継続的に低下していることも、オールフラッシュアレイの導入を後押ししています。初期投資はHDDアレイよりも高価であるものの、高性能によるサーバー統合、消費電力の削減、冷却コストの低減、そして運用管理の簡素化により、TCO(総所有コスト)で見た場合の優位性が認識され始めています。多くの企業が、パフォーマンスが求められるワークロードにおいて、ハイブリッドアレイからオールフラッシュアレイへの移行を進めており、市場は拡大の一途を辿っています。主要なストレージベンダー各社が、それぞれ独自の技術や機能を盛り込んだオールフラッシュアレイ製品を提供し、激しい競争を繰り広げています。

将来展望として、オールフラッシュアレイは今後も進化を続け、エンタープライズストレージの中核としての地位をさらに確固たるものにしていくでしょう。フラッシュメモリのコストは引き続き低下し、より大容量で高密度なSSDが登場することで、オールフラッシュアレイはさらに手頃な価格で導入できるようになります。NVMe-oFやSCMの採用は、高性能ストレージの標準機能となり、さらなる低レイテンシと高スループットを実現するでしょう。また、AIや機械学習の技術がストレージ管理に深く統合され、ワークロードの自動最適化、予測分析による障害予知、リソースのインテリジェントなプロビジョニングなどが可能になることで、運用管理の負担が軽減されます。エッジコンピューティングの普及に伴い、データ生成源に近い場所での高速処理が求められるため、エッジ環境へのオールフラッシュアレイの展開も進むと予想されます。さらに、持続可能性への意識の高まりから、よりエネルギー効率の高い設計や、リサイクル可能な素材の利用など、環境負荷の低減に向けた取り組みも強化されるでしょう。クラウドとの連携も一層強化され、オンプレミスのオールフラッシュアレイとパブリッククラウド間でのシームレスなデータ移動や管理が、ハイブリッドクラウド戦略の重要な要素となります。オールフラッシュアレイは、データ中心の現代社会において、その基盤を支える不可欠なインフラとして、今後もその重要性を増していくことでしょう。