アレルギー免疫療法市場:規模・シェア分析、成長動向および予測 (2025-2030年)

アレルギー免疫療法市場レポートは、免疫療法タイプ(皮下免疫療法、舌下免疫療法(SLIT)(ドロップ剤)など)、アレルギータイプ(アレルギー性鼻炎、アレルギー性喘息など)、製剤(注射用懸濁液など)、流通チャネル(医師への直接販売など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アレルギー免疫療法市場の概要

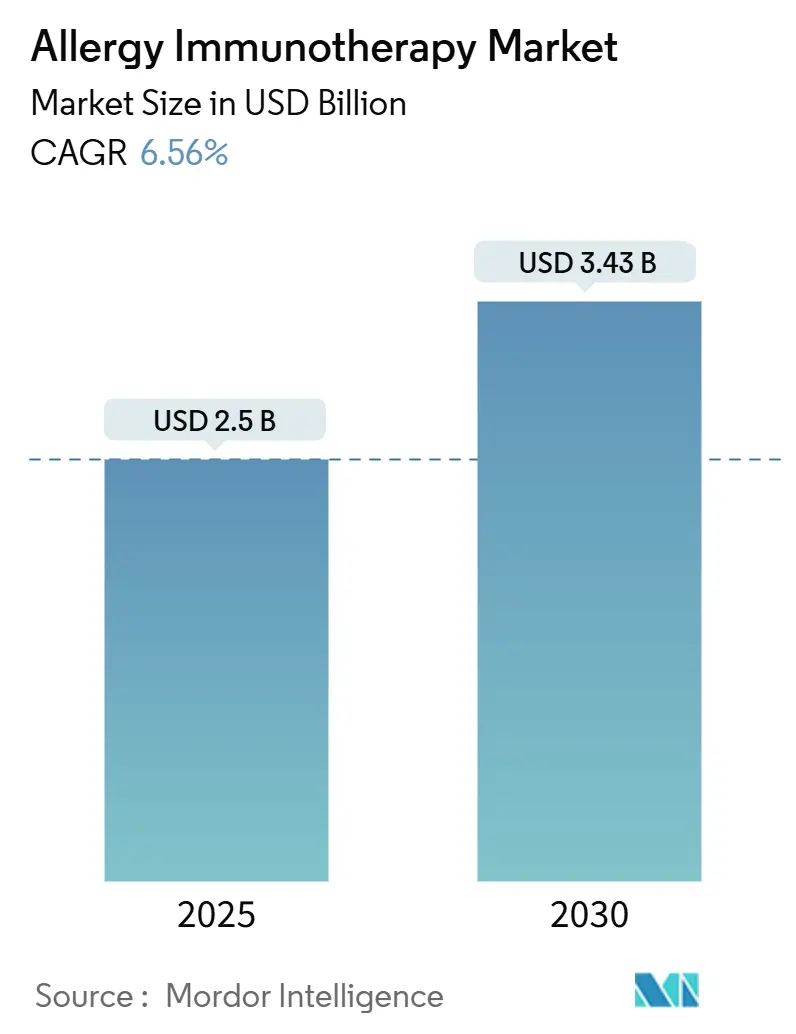

アレルギー免疫療法市場は、2025年に25億米ドルと評価され、2030年までに34.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.56%です。この成長は、製品承認を加速させる規制の収束、バリューベースケアに結びついた償還の拡大、患者中心のデリバリー技術の着実な進歩によるアドヒアランスと臨床的成功の向上に起因しています。特に、2024年2月の複数食物アレルギーに対するXolairのFDA承認は、生物学的製剤がアレルギー免疫療法市場の主要な柱であることを裏付け、2025年3月のオマリズマブバイオシミラーの互換性承認は、価格競争を導入し、アクセスを拡大しています。また、世界の人口の40%以上が罹患している呼吸器アレルギーや食物アレルギーの有病率の上昇、および治療期間を短縮するAIガイドによる個別化プラットフォームも需要を後押ししています。一方で、GMPグレードのアレルゲン抽出物の供給制約や、気候変動に関連する原材料の変動性は依然として課題ですが、生産能力の拡大や新しい合成生産方法によって徐々に緩和されています。

市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

主要なレポートのポイント

* 免疫療法タイプ別: 皮下免疫療法(SCIT)が2024年にアレルギー免疫療法市場シェアの45.55%を占めました。一方、経皮免疫療法(EPIT)は2030年までに14.25%のCAGRで拡大すると予測されています。

* アレルギータイプ別: アレルギー性喘息が2024年にアレルギー免疫療法市場規模の36.53%を占めました。食物アレルギー治療は2030年までに15.15%のCAGRで成長すると予測されています。

* 製剤別: 注射用懸濁液が2024年にアレルギー免疫療法市場シェアの55.62%を占めました。経皮パッチは2030年までに9.52%のCAGRで進展しています。

* 流通チャネル別: 小売薬局および病院薬局が2024年に62.72%の収益シェアでリードしました。eコマース/通信販売チャネルは2030年までに12.22%と最も速いCAGRを示すと予測されています。

* 地域別: 北米が2024年の収益の40.72%を占めました。アジア太平洋地域は2030年までに14.22%と最も高い地域CAGRを記録すると予測されています。

世界の免疫療法市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* アレルギーの負担と経済的コストの増加(CAGRへの影響: +1.2%): 未治療のアレルギー疾患は多大な間接費を発生させます。欧州の研究では、適切に管理されたケースの年間125ユーロに対し、未治療のケースでは年間2,405ユーロと、19倍もの差があることが示されています。米国では、食物アレルギーだけでも年間248億米ドルの経済的影響があり、医療費、生産性の損失、生活の質の低下が含まれます。世界の人口の40%以上がアレルギーに罹患しているため、医療システムはアレルゲン免疫療法を、鼻炎から喘息への進行を阻止できる費用対効果の高い介入策と見なしています。

* 米国、EU、日本におけるSLIT錠の承認迅速化(CAGRへの影響: +0.8%): 審査経路の調和により、開発サイクルが短縮され、同時発売が可能になっています。例えば、ALK社の樹木花粉錠は2025年4月に5~17歳の子供向けに欧州で承認され、2025/26年シーズンに先駆けて治療対象を拡大しました。FDAとDBV TechnologiesのViaskin Peanutに関する協力的な経路や、日本の迅速承認ルートへの組み込みは、小規模企業にとって連続的な申請コストを削減する三者間のプラットフォームを提供しています。

* AITのバリューベースケアおよび償還フレームワークへの組み込み(CAGRへの影響: +0.7%): メディケアがアレルゲン免疫療法を合理的かつ必要不可欠なものと指定し、民間保険会社がSLITの医療上の必要性基準を具体的に定める政策は、量ベースから成果ベースの報酬への移行を示しています。償還構造は、救急薬の使用削減、救急受診の減少、生活の質の向上といった長期的な有効性に対して報酬を与えるようになっています。

* AIガイドによる個別化(CAGRへの影響: +0.9%): 人工知能は、IL4R、IL5、JAKタンパク質などの共通の分子標的を特定し、交差適応薬設計と精密な投与アルゴリズムを促進します。小児の牛乳アレルギーにおける臨床試験では、アルゴリズムによって最適化されたレジメン後に完全な耐性が達成され、有害事象を抑制しながらエスカレーションスケジュールを調整する能力が実証されました。

* マイクロバイオーム変調アジュバント(CAGRへの影響: +0.6%): 研究集約型市場で長期的な影響が期待されます。

* 在宅自己投与プラットフォーム(CAGRへの影響: +0.5%): 北米、欧州、都市部のアジア太平洋地域で短期的な影響が期待されます。

市場の成長を抑制する要因

市場の成長を抑制する主な要因は以下の通りです。

* 低所得国(LMICs)における診断と治療の普及率の低さ(CAGRへの影響: -0.8%): インフラのギャップが普及を妨げています。中国には約3億人のアレルギー性鼻炎患者がいますが、免疫療法を受けているのは1%未満であり、標準化されたワクチンの不足や、地域住民に合わせた臨床試験データの不足を反映しています。同様のパターンは、専門医の不足や移動コストが患者を遠ざける南アジアの農村部やアフリカでも見られます。伝統医療への文化的嗜好も需要を抑制しています。

* 製品固有のアナフィラキシーモニタリングコスト(CAGRへの影響: -0.6%): 世界的に中期的影響があります。

* GMPグレードのアレルゲン原材料の不規則な供給(CAGRへの影響: -0.9%): 生物学的原材料の季節依存性は、供給の不安定さをもたらし、世界中の医薬品不足の27%に寄与しています。USP 797の無菌調製規則はコストを増加させ、準拠施設の数を制限しています。気候変動による花粉パターンの変化も在庫計画をさらに困難にし、サプライヤー変更時に投与量の調整を余儀なくされることがあります。

* 新規アジュバントに対する規制の不確実性(CAGRへの影響: -0.4%): イノベーションに依存する市場で中期的な影響があります。

セグメント分析

* 免疫療法タイプ別: 皮下免疫療法(SCIT)は、その臨床的歴史と医師の豊富な経験により、2024年の収益の45.55%を維持しました。しかし、経皮免疫療法(EPIT)は、Viaskin Peanutが12ヶ月で幼児の67%に反応を示し、36ヶ月で持続的な効果を報告したことから、2030年までに14.25%のCAGRで成長すると予測されています。EPITは注射と比較して90%のコンプライアンスを示し、患者の快適さが選択を促進しています。舌下免疫療法(SLIT)は、錠剤やドロップの選択肢が増えることで進展していますが、高用量経口プロトコルの有害事象プロファイルは熱意を抑制しています。

* アレルギータイプ別: 食物アレルギー治療は15.15%のCAGRで拡大すると予測されており、アレルギー免疫療法市場内の研究開発資金の配分を再定義しています。2024年の複数食物アレルギーに対するXolairのFDA承認は、参加者の68%が600mgのピーナッツタンパク質に耐性を示すことを可能にし、全身療法の実現可能性を証明しました。アレルギー性喘息は、慢性疾患の有病率と確立された保険適用により、2024年に36.53%と最大のシェアを維持しています。

* 製剤別: 注射用懸濁液は、そのよく理解された調製と投与により、2024年の売上高の55.62%を占めました。しかし、経皮パッチは2030年までに9.52%のCAGRで成長すると予測されています。Viaskinは注射なしで脱感作を達成し、皮膚反応は通常軽度で一時的です。ナノ粒子キャリアは、アレルゲンを保護し、免疫組織に誘導することで、必要な投与量を減らすというさらなる革新をもたらしています。

* 流通チャネル別: 小売薬局および病院薬局は、統合された保険請求と院内処方フローの恩恵を受け、2024年に62.72%のシェアを占めました。しかし、eコマース/通信販売サービスは、検査、遠隔診療、玄関先への直接配送を単一のユーザーインターフェース内でバンドルするプラットフォームに支えられ、12.22%のCAGRを記録すると予測されています。

地域分析

* 北米は、食物アレルギーに対するXolairやアナフィラキシーに対するneffy点鼻スプレーの承認に代表されるFDAの迅速な対応に支えられ、2024年の収益の40.72%を占めました。堅固な民間および公的償還制度と広範な専門医の利用可能性が、幅広い普及を支えています。

* アジア太平洋地域は、2030年までに14.22%のCAGRを記録すると予測されています。中国の3億人の鼻炎患者は、最大の未治療コホートを形成し、地域に特化したワクチン生産への政策的関心を高めています。日本の迅速審査制度と成熟した支払い環境は、新しい錠剤やパッチの参入を容易にしています。

* 欧州は、加盟国間のEMAの連携、包括的な保険適用、堅固な臨床インフラに支えられ、着実な成長を遂げています。ドイツは最大の患者基盤を擁し、Stallergenes Greerの販売トレーニングへの投資は、北欧、イタリア、スペインでの普及を支援しています。

* 中東およびアフリカと南米は、まだ初期の採用段階にありますが、都市部の所得増加とスマートフォンの普及が、デジタル流通を通じた将来の拡大を促進しています。

競争環境

競争は中程度であり、ALK-Abelló、Stallergenes Greer、Allergy Therapeuticsなどの老舗企業が幅広いポートフォリオを保有する一方、DBV Technologiesのような専門イノベーターがパッチデリバリーを主導し、ARS Pharmaceuticalsが急性期救急治療に注力しています。2025年3月の互換性のあるオマリズマブバイオシミラーのFDA承認は、価格競争を導入し、抗体療法をコモディティ化する可能性のある複数の新規参入者の道を開きました。このため、メーカーは生産能力を拡大しており、Lonzaは大規模な生物学的製剤サイトを買収するために12億米ドルを投資し、パートナーへの安定供給を確保しています。戦略的提携は、製品の強みとデジタルリーチを融合させています。バイオシミラーは選択肢を広げますが、利益率を圧迫するため、ブランド企業は価値を守るために精密な投与ツールやマイクロバイオームの組み合わせへと向かっています。AIエンジンを持つスタートアップ企業は、開発期間を短縮するアルゴリズムをライセンス供与することで交渉力を獲得しています。

主要企業

主要企業には、ALK-Abello A/S、Stallergenes Greer、Allergy Therapeutics plc、HAL Allergy Group、Torii Pharmaceutical Co., Ltd.などが挙げられます。

最近の業界動向

* 2025年3月: Genentechは、第III相OUtMATCHデータにおいて、オマリズマブが患者の36%に2,000mgのピーナッツタンパク質への耐性を可能にしたと報告しました(経口免疫療法では19%)。これは生物学的製剤のリーダーシップを強化するものです。

* 2025年3月: FDAは、初の互換性のあるオマリズマブバイオシミラーとしてOMLYCLOを承認し、これにより市場競争が激化し、患者のアクセスが向上することが期待されます。

* 2025年4月: バイオテクノロジー企業であるImmunoGenetics社は、AIを活用したアレルゲン特定プラットフォームを開発するスタートアップ企業であるAlergoAI社との戦略的提携を発表しました。この提携は、個別化されたアレルギー治療法の開発を加速させることを目的としています。

* 2026年1月: アレルギー治療薬の主要メーカーであるAllergy Therapeutics plcは、欧州における新たな舌下免疫療法(SLIT)製品の第II相臨床試験で良好な結果を発表しました。これは、同社のパイプラインを強化し、患者に新たな非注射型治療選択肢を提供するものです。

アレルギー免疫療法市場に関するレポート詳細の要約

本レポートは、アレルギー免疫療法市場の包括的な分析を提供しており、その定義、市場規模、成長予測、主要な促進要因と抑制要因、詳細なセグメンテーション、競合環境、および将来の展望について詳述しています。

1. 市場定義と調査範囲

アレルギー免疫療法市場は、特定の抗原を制御された漸増用量で投与し、長期的な免疫寛容を誘導して症状負担を軽減する処方調製薬の販売を指します。これには、注射、舌下錠、舌下滴下、皮膚パッチ、経口混合物による治療が含まれます。対象となるアレルギータイプは、呼吸器アレルギー、食物アレルギー、毒液アレルギー、アトピー性アレルギーであり、世界中のあらゆるケア設定における治療がカバーされます。診断テスト、一般抗ヒスタミン薬、脱感作コースとして投与されない生物学的モノクローナル抗体、および調剤のみのカスタムミックスは本調査の範囲外とされています。

2. 市場規模と成長予測

アレルギー免疫療法市場は、2025年に25.0億米ドルと評価されており、2030年までに34.3億米ドルに達すると予測されています。これは、予測期間中に堅調な成長が見込まれることを示しています。

* 治療タイプ別: 最も急速に成長している治療タイプは、注射不要な選択肢への需要を反映し、経皮免疫療法(EPIT)であり、2030年までの年間平均成長率(CAGR)は14.25%と予測されています。

* アレルギータイプ別: 食物アレルギー治療は、多食物適応症に対するXolairのFDA承認と強力な有効性データに牽引され、CAGR 15.15%で成長すると予測されています。

* 流通チャネル別: デジタルヘルス(Eコマースおよび遠隔医療プラットフォーム)の進展により、自宅での検査や舌下免疫療法(SLIT)の通信販売が可能となり、オンラインチャネルはCAGR 12.22%で成長すると見込まれています。

* 価格への影響: 2025年3月に承認された初の互換性のあるオマリズマブバイオシミラーは、生物学的製剤セグメント全体のコスト削減とアクセス拡大に寄与すると期待されています。

* 地域別: 最も急速に拡大している地域はアジア太平洋であり、未治療人口の多さと規制経路の改善により、CAGR 14.22%で成長すると予測されています。

3. 市場の主要な促進要因

市場の成長を推進する主な要因は以下の通りです。

* アレルギー疾患の負担増大: 呼吸器アレルギーおよび食物アレルギーの有病率の増加とそれに伴う経済的コストが、効果的な治療法への需要を高めています。

* SLIT錠の承認迅速化: 米国、EU、日本における舌下免疫療法(SLIT)錠の承認プロセスが迅速化され、患者へのアクセスが向上しています。

* 価値に基づくケアと償還: アレルギー免疫療法(AIT)が価値に基づくケアおよび償還枠組みに組み込まれることで、治療の普及が促進されています。

* AIによる個別化: AIガイドによるアレルゲン抽出物と投与量の個別化は、治療効果の最適化に貢献しています。

* マイクロバイオーム調節アジュバント: マイクロバイオームを調節するアジュバントの導入により、治療の有効性と持続性が向上しています。

* 自宅での自己投与プラットフォーム: 自宅で自己投与が可能なプラットフォームの登場は、患者のアドヒアランス(治療遵守)を改善し、治療の利便性を高めています。

4. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 診断と治療の普及率の低さ: 低所得地域では、アレルギーの診断率および治療の普及率が依然として低い状況です。

* 安全性とモニタリングコスト: 製品特異的なアナフィラキシーのリスクと、それに伴う安全性モニタリングにかかるコストが課題となっています。

* 原材料の供給不安定性: GMPグレードのアレルゲン原材料の供給が不規則であることは、生産と供給の安定性に影響を与える可能性があります。

* 規制の不確実性: 新規アジュバントおよび送達システムに対する規制の不確実性が、新製品の開発と市場導入を遅らせる可能性があります。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 免疫療法タイプ別: 皮下免疫療法(SCIT)、舌下免疫療法(SLIT)- 滴下、舌下免疫療法(SLIT)- 錠剤、経皮免疫療法(EPIT)、経口免疫療法(OIT)。

* アレルギータイプ別: アレルギー性鼻炎、アレルギー性喘息、食物アレルギー、毒液アレルギー、アトピー性皮膚炎、その他。

* 製剤別: 注射用懸濁液、舌下滴下、舌下錠、経皮パッチ。

* 流通チャネル別: 医師への直接販売、小売・病院薬局、Eコマース/通信販売。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

6. 競合環境

市場は複数の主要企業によって構成されており、ALK-Abello A/S、Stallergenes Greer、Allergy Therapeutics plc、HAL Allergy Group、Torii Pharmaceutical Co., Ltd.、DBV Technologies、Aimmune Therapeutics(Nestle)などが挙げられます。これらの企業は、製品開発、市場シェア拡大、および戦略的提携を通じて競争を繰り広げています。

7. 調査方法と信頼性

本レポートの調査は、トップダウンとボトムアップのアプローチを組み合わせたハイブリッド型で行われています。一次調査では、アレルギー専門医、病院薬局バイヤー、主要な学術研究者へのインタビューを実施し、実世界の治療継続性、SLIT錠の平均販売価格、償還範囲の拡大時期などの情報を収集しました。二次調査では、世界アレルギー機構、OECD保健勘定、米国FDA承認データベース、査読付きジャーナルなどの信頼できる公的情報源からデータを収集し、企業報告書や投資家向け資料で補完しています。市場規模の算出と予測は、患者の有病率から治療コホートを構築するトップダウンモデルを基本とし、サプライヤーの収益データや薬局チャネルのチェックによるボトムアップ検証で補完されています。データは毎年更新され、主要な規制や安全性の変更があった場合には中間改訂が行われることで、高い信頼性と透明性が確保されています。

8. 市場機会と将来展望

アレルギー免疫療法市場は、未開拓のニーズと技術革新により、今後も成長の機会を秘めています。特に、注射不要な治療法の開発、食物アレルギー治療の進展、デジタルヘルスソリューションの統合、およびアジア太平洋地域での市場拡大が、将来の成長を牽引する主要な要素となるでしょう。バイオシミラーの登場は、治療コストの削減と患者アクセスの向上に貢献し、市場のさらなる発展を促す可能性があります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 呼吸器アレルギーおよび食物アレルギーの負担と経済的コストの増加

- 4.2.2 米国、EU、日本におけるSLIT錠の承認迅速化

- 4.2.3 価値に基づくケアおよび償還枠組みへのAITの組み込み

- 4.2.4 AIによるアレルゲン抽出物と投与量の個別化

- 4.2.5 有効性と持続性を高めるマイクロバイオーム調節アジュバント

- 4.2.6 アドヒアランスを向上させる在宅自己投与プラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 低所得地域における診断と治療の普及率の低さ

- 4.3.2 製品特異的アナフィラキシーおよび安全性監視コスト

- 4.3.3 GMPグレードのアレルゲン原材料の供給不安定性

- 4.3.4 新規アジュバントおよび送達システムに関する規制の不確実性

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 免疫療法タイプ別

- 5.1.1 皮下免疫療法 (SCIT)

- 5.1.2 舌下免疫療法 (SLIT) – ドロップ

- 5.1.3 舌下免疫療法 (SLIT) – 錠剤

- 5.1.4 経皮免疫療法 (EPIT)

- 5.1.5 経口免疫療法 (OIT)

- 5.2 アレルギータイプ別

- 5.2.1 アレルギー性鼻炎

- 5.2.2 アレルギー性喘息

- 5.2.3 食物アレルギー

- 5.2.4 毒物アレルギー

- 5.2.5 アトピー性皮膚炎

- 5.2.6 その他

- 5.3 製剤別

- 5.3.1 注射用懸濁液

- 5.3.2 舌下ドロップ

- 5.3.3 舌下錠

- 5.3.4 経皮パッチ

- 5.4 流通チャネル別

- 5.4.1 医師への直接販売

- 5.4.2 小売薬局 & 病院薬局

- 5.4.3 Eコマース / 通信販売

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ALK-Abello A/S

- 6.3.2 Stallergenes Greer

- 6.3.3 Allergy Therapeutics plc

- 6.3.4 HAL Allergy Group

- 6.3.5 鳥居薬品株式会社

- 6.3.6 Adamis Pharmaceuticals

- 6.3.7 DBV Technologies

- 6.3.8 Prota Therapeutics

- 6.3.9 Aimmune Therapeutics (ネスレ)

- 6.3.10 LETI Pharma

- 6.3.11 HollisterStier Allergy (Jubilant Pharma)

- 6.3.12 Biomay AG

- 6.3.13 Inmunotek S.L.

- 6.3.14 Circassia Group

- 6.3.15 ALK-Scherax

- 6.3.16 Allergy Solutions

- 6.3.17 Tunitas Therapeutics

- 6.3.18 Camallergy

- 6.3.19 Merck KGaA (Allergopharma)

- 6.3.20 AnaptysBio

- 6.3.21 Allovate Therapeutics

- 6.3.22 Vida Pharmaceuticals

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

アレルギー免疫療法は、アレルギー疾患の根本的な治療を目指す画期的な医療アプローチです。この療法は、アレルギーの原因となる物質、すなわちアレルゲンを少量ずつ、しかし継続的に体内に投与することで、アレルゲンに対する過敏な免疫反応を徐々に抑制し、最終的には体質そのものを改善することを目指します。一般的な対症療法が症状を一時的に抑えるのに対し、免疫療法はアレルギー反応のメカニズムに働きかけ、長期的な症状の軽減や消失を期待できる点が最大の特徴です。具体的には、アレルゲン特異的なIgE抗体の産生を抑制し、アレルギー反応を制御する制御性T細胞の誘導を促すことで、免疫バランスを正常な状態へと導きます。

アレルギー免疫療法には、主に二つの主要なタイプが存在します。一つは「皮下免疫療法(SCIT)」で、これはアレルゲンエキスを定期的に皮下に注射する方法です。長年の歴史を持ち、その有効性と安全性は確立されています。治療は、アレルゲン量を徐々に増やしていく導入期と、一定量を定期的に投与する維持期に分かれ、通常は数年にわたって継続されます。高い治療効果が期待できる一方で、医療機関での定期的な注射が必要であり、稀にアナフィラキシーなどの全身性の副作用のリスクがあるため、投与後の経過観察が必須となります。もう一つは、近年急速に普及している「舌下免疫療法(SLIT)」です。これは、アレルゲンを含む錠剤や液剤を舌の下に保持し、口腔粘膜から吸収させる方法です。自宅で毎日服用できるため、患者さんの通院負担が大幅に軽減され、皮下免疫療法に比べてアナフィラキシーのリスクが低いとされています。日本では、スギ花粉症とダニアレルギー性鼻炎に対して舌下免疫療法が承認されており、多くの患者さんに選択されています。この他、食物アレルギーに対する「経口免疫療法(OIT)」や、パッチを用いた「経皮免疫療法(EPIT)」などが研究段階にあり、将来的な選択肢の拡大が期待されています。

アレルギー免疫療法の主な用途は、アレルギー性鼻炎、特にスギ花粉症やダニアレルギー性鼻炎です。これらの疾患に対しては、皮下免疫療法と舌下免疫療法の両方が有効性が認められています。また、アレルギー性結膜炎も鼻炎と併発することが多いため、間接的な効果が期待されます。さらに、アレルゲンが特定できる軽症から中等症の気管支喘息に対しても、症状の改善や薬物使用量の減少に寄与することが報告されています。アトピー性皮膚炎の一部症例においても効果が示唆されていますが、主要な治療法とはまだ位置づけられていません。重症なハチ毒アレルギーに対しては、皮下免疫療法がアナフィラキシー反応の予防に非常に有効な治療法として確立されています。食物アレルギーに関しては、経口免疫療法が研究段階にあり、特定の食物アレルギーを持つ患者さんに対して、アレルゲンを少量ずつ摂取させることで耐性を誘導する試みが進められています。

関連技術の進歩も、アレルギー免疫療法の発展を支えています。アレルゲン診断技術の分野では、コンポーネントアレルゲン診断(CRD)の登場により、アレルゲンを構成する個々の分子レベルでの詳細な診断が可能となり、より精密な治療選択に繋がっています。また、少量検体で多数のアレルゲンを同時に測定できる多項目同時測定システムも普及しています。アレルゲン製剤の改良も進んでおり、安全性と有効性を高めるための改変アレルゲン製剤(アレルゴイドなど)や、純度が高く標準化が容易な組換えアレルゲン製剤の開発が進められています。さらに、投与デバイスの進化も重要であり、舌下錠の小型化や服用しやすさの向上は、患者さんのアドヒアランス向上に貢献しています。治療効果や副作用を予測するためのバイオマーカー研究も活発に行われており、制御性T細胞やIgG4抗体の動態解析などが進められています。

市場背景としては、世界的にアレルギー疾患患者が増加傾向にあることが挙げられます。これにより、既存の対症療法では限界があると感じる患者さんや医療従事者から、根本治療へのニーズが非常に高まっています。特に、舌下免疫療法が自宅で治療可能になったことで、患者さんのアクセスが向上し、市場は大きく拡大しています。長期的な視点で見ると、免疫療法は対症療法を継続するよりも医療費削減に繋がる可能性も指摘されており、医療経済的な側面からも注目されています。しかし、課題も存在します。治療期間が数年にわたる長期戦であること、効果発現までに時間がかかること、そして稀にではありますが、副作用(局所反応や全身反応)のリスクがあることです。また、保険適用範囲のさらなる拡大や、専門医の育成と患者さんへの適切な情報提供も、今後の普及に向けた重要な課題となっています。

将来展望として、アレルギー免疫療法はさらなる進化を遂げると期待されています。まず、治療期間の短縮化が大きな目標です。より効果的で安全なアジュバント(免疫増強剤)や、アレルゲン製剤の改良により、数年を要する現在の治療期間を短縮する研究が進められています。また、適用疾患の拡大も期待されており、食物アレルギーやアトピー性皮膚炎など、他のアレルギー疾患への適用を目指した研究が活発に行われています。患者さんのアレルゲンプロファイルや免疫応答に基づいた、よりパーソナライズされた「個別化医療」の推進も重要な方向性です。さらに、経皮や経鼻など、より簡便で安全な新規投与経路の開発も進められています。小児期からの早期介入によるアレルギー発症予防への応用や、デジタルヘルス技術(服薬管理アプリ、遠隔診療など)との融合による治療支援の強化も期待されます。将来的には、遺伝子治療や細胞治療といった最先端の技術と組み合わせることで、免疫寛容を誘導する全く新しいアプローチが生まれる可能性も秘めており、アレルギー疾患に苦しむ多くの人々にとって、希望の光となるでしょう。