アレルギー治療市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

アレルギー治療市場レポートは、アレルギーの種類(眼アレルギー、鼻炎、喘息、皮膚アレルギー、食物アレルギーなど)、治療法(抗アレルギー薬、免疫療法)、剤形(錠剤およびカプセル、点鼻薬など)、流通チャネル(病院薬局、オンライン薬局など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

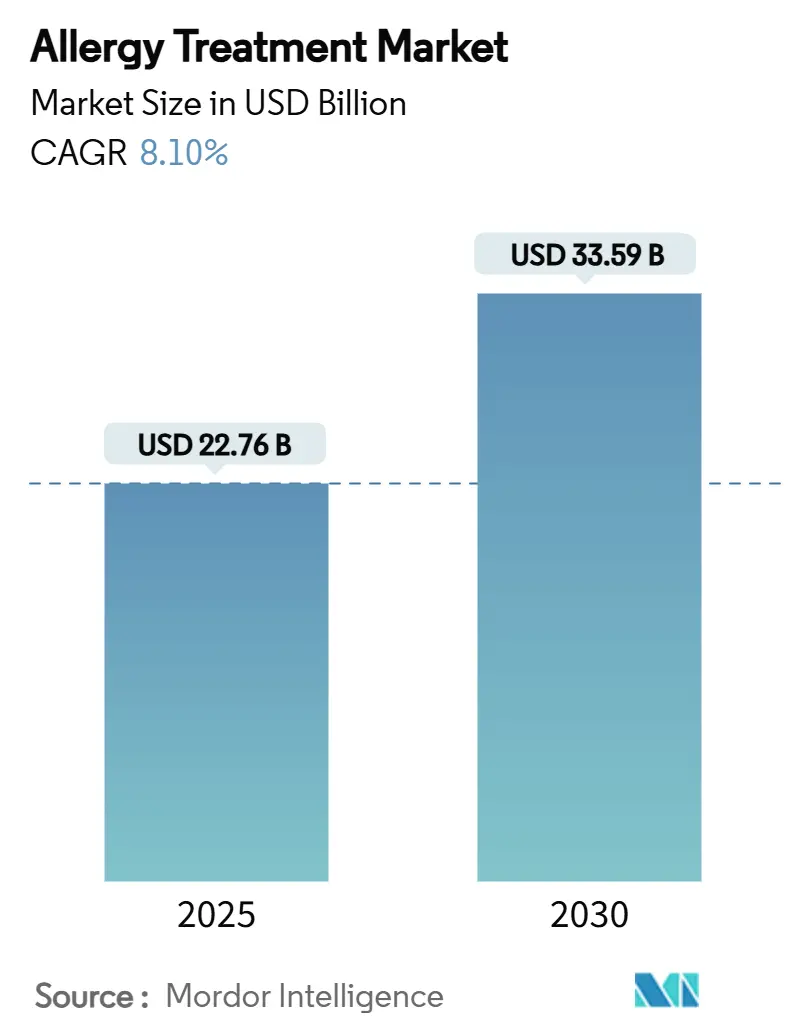

アレルギー治療市場は、2025年には227.6億米ドルに達し、2030年には335.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.10%です。疾患の有病率の加速、気候変動によるアレルゲンの増加、画期的な生物学的製剤の登場が需要を押し上げています。また、新たなデジタルヘルスモデルがアクセスとアドヒアランスを拡大しています。オマリズマブが初の複数食品適応症を獲得して以来、競争は激化しており、大手製薬会社と機敏なバイオテクノロジー企業が直接競合しています。バイオシミラーの代替を促進する規制イニシアチブは価格圧力を加える一方で、デリバリー技術、免疫療法の個別化、患者中心のケアにおけるイノベーションを刺激しています。地域差は依然として顕著で、北米は生物学的製剤への支出を主導し続けている一方、アジア太平洋地域では都市化による感作レベルの深化に伴い、免疫療法の採用が最も急速に進んでいます。市場の集中度は低いとされています。

主要な市場動向として、アレルギータイプ別では、2024年には鼻炎が41.51%の市場シェアを占め、食物アレルギーは2030年までに9.65%のCAGRで拡大すると予測されています。治療法別では、2024年には抗アレルギー薬が65.53%の市場シェアを占めていますが、免疫療法は2030年までに10.85%のCAGRで成長する見込みです。剤形別では、2024年には錠剤・カプセルが42.62%の市場シェアを占めていますが、注射剤・自己注射器は2025年から2030年にかけて10.35%のCAGRを示すと予想されています。流通チャネル別では、2024年には病院薬局が35.25%の市場シェアを占めていますが、オンライン薬局は2030年までに11.55%のCAGRを記録すると予測されています。地域別では、2024年には北米が38.25%の市場シェアを占めていますが、アジア太平洋地域は予測期間中に9.85%のCAGRで成長しています。

市場の成長を牽引する要因としては、アレルギー性鼻炎と喘息の有病率の増加が挙げられます。都市の大気汚染が免疫反応を変化させ、処方箋抗ヒスタミン薬や生物学的製剤の需要を押し上げています。特にアジア太平洋の大都市では感作率が高く、鼻炎は最大の患者プールを形成しています。次に、セルフメディケーションとOTC薬への患者の嗜好の高まりも重要です。忍容性の高い第2世代抗ヒスタミン薬や鼻腔内コルチコステロイドがOTC薬に移行し、消費者のアクセスを拡大しています。特に北米と西ヨーロッパでは、デジタル症状チェッカーと連携したセルフケアが普及しています。

さらに、新規治療薬と生物学的製剤への投資の増加も市場を後押ししています。FDAがオマリズマブを複数の食物アレルギーに承認して以来、IgEやサイトカインを標的とする抗体への投資が強化されています。サノフィによるブループリント・メディシンズの買収は、専門免疫学資産への製薬業界の関心を示しています。オンラインから自宅へのSLIT(舌下免疫療法)テレケアプラットフォームの拡大も注目されます。パンデミック中にテレ免疫療法の採用が急増し、AIによる花粉トレンド予測やSLIT錠剤の薬局給付リストへの掲載が、患者のアドヒアランスと市場収益を増加させています。抗IgEモノクローナル抗体の商業化や、気候変動によるアレルゲン負荷の増幅も、市場の成長に寄与しています。

一方で、市場の成長を抑制する要因も存在します。低コストのバイオシミラーの採用拡大による価格/利益率の低下がその一つです。互換性のあるオマリズマブやウステキヌマブのバイオシミラーは単価を最大40%削減し、先発品の成長を圧迫しています。特にヨーロッパの入札制度や新興経済国でのコスト削減策が浸透を加速させています。また、AIT(アレルゲン免疫療法)の長期的な利点に対する患者と医療従事者の認識の低さも課題です。舌下免疫療法や皮下免疫療法は疾患修飾効果をもたらしますが、医療従事者のトレーニングや一般への情報発信のばらつきにより、特に低資源地域では普及が潜在能力を下回っています。生物学的製剤およびSLIT療法に対する償還の限定や、天然アレルゲン抽出物のサプライチェーンリスクも、市場の成長を抑制する要因となっています。

セグメント分析では、アレルギータイプ別では鼻炎が市場を牽引しており、2024年には41.51%の市場シェアを占めました。高い世界的な有病率と多様な治療法が強みです。食物アレルギーは2030年までに9.65%のCAGRで最も急速に成長しており、初の疾患修飾生物学的製剤の承認や経口免疫療法のパイプラインが恩恵をもたらしています。治療法別では、抗アレルギー薬が2024年に65.53%の市場シェアを維持していますが、免疫療法は2030年までに10.85%のCAGRで成長すると予測されており、長期的な費用対効果と在宅SLITレジメンへの患者の嗜好の高まりを反映しています。剤形別では、錠剤・カプセルが2024年に42.62%の市場規模を占めていますが、注射剤・自己注射器はモノクローナル抗体の拡大や針なしイノベーションにより、10.35%のCAGRで成長すると予測されています。流通チャネル別では、病院薬局が2024年に35.25%の市場シェアを維持していますが、オンライン薬局はe-処方や遠隔診療の統合により、11.55%のCAGRで拡大すると予想されています。

地域別分析では、北米が2024年に38.25%のアレルギー治療市場シェアを占め、広範な保険適用、早期の生物学的製剤採用、集中した専門医ネットワークがその要因です。米国は規制上の初の承認を主導し、国内メーカーに早期収益をもたらしています。アジア太平洋地域は2030年までの9.85%のCAGRで他のすべての地域を上回っており、都市化に関連する感作の急増、可処分所得の増加、公衆衛生保険の拡大が牽引しています。特にハウスダストマイト感作率が高く、モバイルファーストのヘルスケア採用がSLITテレケアを加速させています。ヨーロッパは成熟した浸透を示していますが、バイオシミラーに優しい入札制度の下で価格圧迫に直面しています。中東・アフリカおよび南米は、専門医療インフラの改善により新たな機会を提供していますが、経済的およびサプライチェーンの変動が短期的な牽引力を抑制しています。

アレルギー治療市場は細分化されており、GSK、ノバルティス、サノフィなどの主要企業は、生物学的製剤と抗ヒスタミン薬を組み合わせてリスクをヘッジしています。ALK-AbbelloとStallergenes Greerはアレルゲン抽出物の供給とSLITの商業化を支配し、CelltrionのOmlycloバイオシミラーは互換性の破壊的な力を示しています。デバイスの革新も注目されており、ARSファーマシューティカルズは初の鼻腔内エピネフリンスプレーについてEMAの承認を得ました。バイオテクノロジー企業はウイルス様粒子技術を活用して免疫原性プロファイルを再設計しており、デジタル治療薬とAI予測エンジンはサービスポートフォリオを差別化しています。戦略的取引も活発で、サノフィによるブループリント・メディシンズの買収や、グローバル製薬会社と地域流通業者との提携が市場の成長を促進しています。

最近の業界動向としては、2025年6月にサノフィがブループリント・メディシンズを91億米ドルで買収し、Ayvakitと初期段階の免疫学資産を獲得しました。また、2025年4月にはALK-Abbelloが、2025/2026年シーズンに合わせて、小児用イトゥラザックス(Itulazax)樹木花粉SLIT錠剤の欧州承認を獲得しています。

このレポートは、世界のアレルギー治療市場に焦点を当てています。アレルギーは免疫システムが異物に対して異常反応を示す状態であり、その治療には症状を軽減し、将来の反応に備えるための薬剤や療法が含まれます。市場はアレルギーの種類、治療法、剤形、流通チャネル、地域別に詳細に分析されています。

世界の抗アレルギー治療市場は、2025年には227.6億米ドルに達し、2030年までには335.9億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、アレルギー性鼻炎や喘息の有病率の増加、セルフメディケーションやOTC医薬品への患者の嗜好の高まりが挙げられます。また、新規治療薬やバイオ医薬品への投資の増加、オンラインから自宅への舌下免疫療法(SLIT)テレケアプラットフォームの拡大、抗IgEモノクローナル抗体の商業化も重要な推進力です。さらに、気候変動によるアレルゲン負荷の増大も市場成長に寄与しています。

一方で、市場の成長を抑制する要因も存在します。低コストのバイオシミラーの普及による価格・利益率の低下、アレルギー免疫療法(AIT)の長期的な利点に対する患者および医療従事者の認識不足が課題です。バイオ医薬品やSLIT療法に対する償還の限定性、天然アレルゲン抽出物のサプライチェーンリスクも市場の制約となっています。

治療法別では、免疫療法、特に舌下免疫療法(SLIT)とバイオ医薬品が、2030年までに年平均成長率(CAGR)10.85%を記録し、最も急速に成長する治療クラスとして予測されています。抗アレルギー薬には、第1世代および第2/3世代の抗ヒスタミン薬、局所・吸入・全身性コルチコステロイド、点鼻薬・経口充血除去薬、ロイコトリエン受容体拮抗薬、バイオ医薬品およびモノクローナル抗体(mAbs)が含まれます。免疫療法は皮下免疫療法(SCIT)と舌下免疫療法(SLIT:錠剤、ドロップ)に細分化されます。

地域別では、アジア太平洋地域が9.85%のCAGRで最も急速な成長を記録すると見込まれています。これは、急速な都市化、極端な感作率、保険適用範囲の拡大が主な要因です。流通チャネルでは、オンライン薬局がテレケアとの統合により、11.55%のCAGRで最もダイナミックな進展を見せています。その他、病院薬局、小売薬局・ドラッグストアも重要なチャネルです。

アナフィラキシーケアにおける針恐怖症に対応する革新として、EMA承認の経鼻エピネフリンスプレー(Eurneffy)が登場し、注射なしでアドレナリンを投与できるようになりました。また、バイオシミラーの影響として、互換性のあるオマリズマブバイオシミラーがコストを最大40%削減し、先発品の利益率を侵食しつつも、アクセスを拡大しています。

アレルギーの種類は、眼アレルギー、鼻炎、喘息、皮膚アレルギー、食物アレルギー、その他のアレルギーに分類されます。剤形は、錠剤・カプセル、点鼻薬、点眼薬、吸入器、注射剤・自己注射器が含まれます。

レポートでは、市場集中度、市場シェア分析、主要企業の企業プロファイル(ALK-Abello A/S、AbbVie Inc.、GSK plc、Novartis AG、Sanofi SA、Pfizer Inc.など多数)が詳細に提供されています。市場の機会と将来の展望についても、未開拓領域や満たされていないニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アレルギー性鼻炎と喘息の有病率の上昇

- 4.2.2 セルフメディケーションとOTC医薬品に対する患者の嗜好の高まり

- 4.2.3 新規治療薬とバイオ医薬品への投資の増加

- 4.2.4 オンラインから自宅へのSLIT遠隔医療プラットフォームの拡大

- 4.2.5 抗IgEモノクローナル抗体の商業化

- 4.2.6 気候変動によるアレルゲン負荷の増幅

-

4.3 市場の阻害要因

- 4.3.1 低コストのバイオシミラーの採用拡大による価格/利益率の低下

- 4.3.2 AITの長期的な利点に対する患者と医療従事者の認識の低さ

- 4.3.3 生物学的製剤およびSLIT療法の償還の制限

- 4.3.4 天然アレルゲン抽出物のサプライチェーンリスク

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 アレルギーの種類別

- 5.1.1 目のアレルギー

- 5.1.2 鼻炎

- 5.1.3 喘息

- 5.1.4 皮膚アレルギー

- 5.1.5 食物アレルギー

- 5.1.6 その他のアレルギー

-

5.2 治療法別

- 5.2.1 抗アレルギー薬

- 5.2.1.1 抗ヒスタミン薬 – 第1世代

- 5.2.1.2 抗ヒスタミン薬 – 第2/3世代

- 5.2.1.3 コルチコステロイド – 外用、吸入、全身

- 5.2.1.4 充血除去薬 – 経口、点鼻スプレー

- 5.2.1.5 ロイコトリエン受容体拮抗薬

- 5.2.1.6 生物学的製剤 & モノクローナル抗体

- 5.2.2 免疫療法

- 5.2.2.1 皮下注射 (SCIT)

- 5.2.2.2 舌下 (SLIT – 錠剤、滴下)

-

5.3 剤形別

- 5.3.1 錠剤 & カプセル

- 5.3.2 点鼻スプレー

- 5.3.3 点眼薬

- 5.3.4 吸入器

- 5.3.5 注射剤 & 自己注射器

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局 & ドラッグストア

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ALK-Abello A/S

- 6.3.2 AbbVie Inc.

- 6.3.3 Allergy Therapeutics plc

- 6.3.4 Bausch Health Companies Inc.

- 6.3.5 Alembic Pharmaceuticals Ltd.

- 6.3.6 F. Hoffmann-La Roche Ltd.

- 6.3.7 Nicox SA

- 6.3.8 GSK plc

- 6.3.9 Johnson & Johnson

- 6.3.10 Laboratorios Leti S.A.

- 6.3.11 Novartis AG

- 6.3.12 Sanofi SA

- 6.3.13 Teva Pharmaceutical Industries

- 6.3.14 Merck KGaA

- 6.3.15 Stallergenes Greer

- 6.3.16 Cipla Ltd.

- 6.3.17 AstraZeneca plc

- 6.3.18 Pfizer Inc.

- 6.3.19 Regeneron Pharmaceuticals

- 6.3.20 Bayer AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アレルギー治療は、アレルギー反応によって引き起こされる様々な症状を緩和し、患者様の生活の質(QOL)を向上させることを目的とした医療行為の総称でございます。アレルギー反応は、通常は無害な物質(アレルゲン)に対して免疫システムが過剰に反応することで生じ、その症状は多岐にわたります。治療は、症状の管理から根本的な体質改善まで、患者様の状態やアレルギーの種類に応じて多角的に行われます。

アレルギー治療の種類は大きく分けて、対症療法、根治療法、そしてアレルゲン回避の三つがございます。対症療法は、アレルギー症状を抑えることを目的とし、抗ヒスタミン薬、ステロイド薬、抗ロイコトリエン薬などが用いられます。抗ヒスタミン薬は、かゆみやくしゃみ、鼻水などの症状を引き起こすヒスタミンの作用をブロックします。ステロイド薬は、炎症を強力に抑える効果があり、内服薬、吸入薬、点鼻薬、外用薬など様々な形で使用されます。抗ロイコトリエン薬は、気管支喘息やアレルギー性鼻炎の症状改善に用いられます。重症のアレルギー疾患に対しては、近年、生物学的製剤が導入されており、特定の免疫細胞やサイトカインの働きを抑制することで、従来の治療ではコントロールが難しかった症状の改善に貢献しています。例えば、抗IgE抗体製剤は重症喘息や慢性蕁麻疹に、抗IL-4/IL-13抗体製剤はアトピー性皮膚炎や喘息に、抗IL-5抗体製剤は好酸球性喘息に用いられます。

根治療法としては、アレルゲン免疫療法が代表的でございます。これは、アレルギーの原因となるアレルゲンを少量ずつ体内に投与し、体をアレルゲンに慣れさせることで、アレルギー反応を起こしにくくする治療法です。皮下注射で行う皮下免疫療法と、舌の下に薬を保持する舌下免疫療法があり、特に花粉症やダニアレルギーに対して有効性が認められています。数年間の継続が必要ですが、症状の根本的な改善や、将来的な薬の使用量の減少、さらには新たなアレルギーの発症予防効果も期待されています。

アレルゲン回避は、アレルギー治療の基本中の基本でございます。食物アレルギーの場合は原因食物の除去、ダニやハウスダストが原因の場合は室内の清掃や寝具の工夫、花粉症の場合は外出時のマスク着用や帰宅後のうがい・手洗いなどが挙げられます。アナフィラキシーのような重篤なアレルギー反応を起こす可能性がある患者様には、自己注射可能なアドレナリン製剤(エピペンなど)が処方され、緊急時の対応として非常に重要です。

アレルギー治療の用途は非常に幅広く、アレルギー性鼻炎(花粉症、通年性アレルギー性鼻炎)、気管支喘息、アトピー性皮膚炎、食物アレルギー、蕁麻疹、アレルギー性結膜炎など、様々なアレルギー疾患に対応しています。

関連技術としては、まず正確な診断が不可欠であり、特異的IgE抗体検査(血液検査)、皮膚プリックテスト、食物経口負荷試験などが用いられます。近年では、コンポーネントアレルゲン診断(CRD)により、アレルゲンを構成する個々のタンパク質に対する感作状況を詳細に解析できるようになり、より精密な診断と治療選択が可能になっています。治療技術の面では、個別化医療の進展が注目されており、患者様の遺伝子情報やバイオマーカーに基づいて、最適な治療法を選択する試みが進められています。また、デジタルヘルス技術の活用も進んでおり、スマートフォンアプリを用いた症状の記録や服薬管理、遠隔診療などが、患者様の自己管理能力向上や医療アクセスの改善に貢献しています。将来的には、遺伝子治療や細胞治療、マイクロバイオーム(腸内細菌叢)の調整によるアレルギー予防・治療なども研究されており、新たな治療選択肢となる可能性を秘めています。

アレルギー治療の市場背景としましては、世界的にアレルギー患者数が増加傾向にあり、特に先進国においてその傾向が顕著でございます。これに伴い、アレルギー治療薬や関連医療機器の市場も拡大を続けています。患者様のQOL向上への意識の高まりや、重症アレルギー疾患に対する有効な治療法のニーズが高まっていることが、市場成長の大きな要因です。特に、生物学的製剤は高額ではありますが、従来の治療で効果が得られなかった患者様にとって画期的な治療選択肢となっており、製薬各社による開発競争が活発に行われています。また、アレルゲン免疫療法も、その根本的な治療効果から注目を集め、普及が進んでいます。政府も「アレルギー疾患対策基本法」を制定し、アレルギー疾患対策を推進しており、診断から治療、予防に至るまで、多角的な取り組みが強化されています。

将来展望としましては、アレルギー治療はさらなる進化を遂げると考えられます。新規の生物学的製剤の開発は継続され、より多様なアレルギー疾患や病態に対応できる薬剤が登場するでしょう。アレルゲン免疫療法も、適用疾患の拡大(食物アレルギーなど)や、より簡便で効果的な投与方法(経皮免疫療法など)の開発が進むと期待されています。予防医学の観点からは、アレルギー発症のメカニズム解明が進むことで、妊娠中や乳幼児期からの早期介入による予防法の確立が期待されます。診断技術においては、AIを活用した画像診断や、より低侵襲で高精度なアレルゲン特定技術が登場し、個別化医療の実現を加速させるでしょう。しかしながら、高額な治療費の問題や、治療の継続性の確保、地域ごとの医療格差の是正など、解決すべき課題も依然として存在します。これらの課題を克服し、全てのアレルギー患者様が最適な治療を受けられる社会の実現に向けて、研究開発と医療体制の整備が今後も進められていくことでしょう。