世界の塩化アリル産業市場2025-2030:アリルアミン、アリルスルホン酸塩、エピクロルヒドリン、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

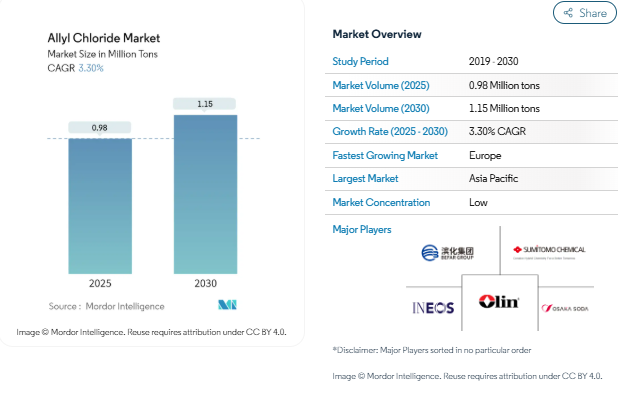

塩化アリルの市場規模は、2025年には0.98百万トンと推定され、予測期間(2025-2030年)のCAGRは3.3%で、2030年には115万トンに達すると予測されています。

世界の塩化アリル業界は、エンドユーザー業界の需要の進化と製造プロセスの技術的進歩に牽引され、大きな変革期を迎えています。塩化アリル誘導体の主要な消費者である塗料・コーティングセクターは堅調な成長を示しており、2022年の世界売上高は年間成長率3.1%を反映して1,799億米ドルに達します。この成長は、急速な工業化とインフラ整備がエポキシ樹脂と関連製品の需要を牽引している新興国で特に顕著です。この業界の状況は、原料サプライチェーンの確保と生産効率の最適化に注力する大手メーカー間の垂直統合の進展によってさらに形成されています。

水処理分野は、特に環境規制の厳しい先進国において、塩化アリルベースの製品にとって極めて重要な成長手段です。米国だけでも、毎日約340億ガロンの廃水が処理されており、水処理事業の大規模さと、それに対応する処理薬品の需要が浮き彫りになっています。この業界では、高度な処理技術と持続可能なソリューションへのシフトが顕著で、多くの施設がますます厳しくなる環境基準を満たすために能力をアップグレードしています。この傾向は、様々な地域における水処理インフラへの大規模な投資によって証明されています。

製薬業界の力強い成長により、医薬品中間体には大きなビジネスチャンスが生まれており、世界の医薬品市場は2022年に1兆4,800億米ドルに達します。大手化学企業は、戦略的買収や生産能力拡大を通じて、この成長を活用するために戦略的なポジショニングをとっています。例えば、アルケマは2023年5月にPolytec PTを買収し、急成長する電池・電子市場を含む産業への接着剤の提供を強化することで、その地位を強化しました。同様に、H.B. フラーは2023年6月に戦略的買収を実施し、米国とアラブ首長国連邦の両方でプレゼンスを拡大しました。

特殊化学品業界では、生産能力と技術進歩のための大規模な設備投資が行われています。その顕著な例が、シノペックが2023年3月に開始した15億6,000万米ドルのプロジェクトで、年産10万トンのエピクロルヒドリン装置を含む複数の施設の建設が含まれています。このような大規模投資の流れは、研究開発活動、特により効率的な生産プロセスの開発や新たな用途の開拓への注力の高まりを伴っています。また、各社が市場での地位を強化し、規模の経済を実現しようとするため、業界ではM&Aによる統合の波が押し寄せています。

複数の用途で拡大する塩化アリル誘導体のユーティリティ

複数の産業における塩化アリル誘導体の応用範囲の拡大が、大幅な市場成長の原動力となっています。塩化アリルは、ポリマーやその他のプラスチック材料の調製、石油の増産、殺虫剤、接着剤、キレート剤、洗剤、香料、香水、医薬品、ウレタンの製造など、さまざまな産業で重要な化学中間体としての役割を果たしています。この化合物は水に溶けないにもかかわらず工業用溶剤に非常によく溶けるため、工業用途で特に重宝されています。World Paint and Coatings Industry Association(世界塗料コーティング工業会)によると、塗料とコーティングの世界販売量は2022年に1,799億米ドルに達し、年間成長率は3.1%で、コーティング用途におけるアリル化合物の需要が堅調であることを示しています。

塩化アリルを他の化学物質で処理して得られる誘導体は、特に第4級基や水処理薬品の製造など、さまざまな用途で重要な成分として機能します。例えば、塩化アリルを他のビニルモノマーと共重合し、トリメチルアミンと反応させると、水の清澄化や下水汚泥の凝集に不可欠な第4級基を含むポリマーが形成されます。米国塗料協会の報告によると、米国における塗料・コーティング剤の生産量は2022年に約13億6,000万ガロンに達し、前年比約38%増という著しい伸びを示しました。この成長は、アルケマが2023年5月にPolytec PTを買収し、急成長する電池・電子市場を含む産業へのBostikの接着剤提供を強化するなど、業界の重要な発展によってさらに支えられています。同社は、アルケマの全地域におけるグローバルなプレゼンスを活用し、高価値の用途を通じて、今後5年以内にBostik部門の売上高5,000万米ドルを達成することを目指しています。

セグメント分析 用途

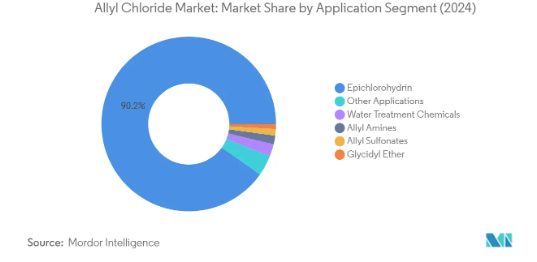

塩化アリル市場におけるエピクロルヒドリンセグメント

エピクロロヒドリンセグメントは引き続き世界の塩化アリル市場を支配しており、2024年には市場シェア全体の約90%を占めます。この大きな市場プレゼンスは、主にコーティング、接着剤、プラスチック産業において重要な成分であるエポキシ樹脂の生産にエピクロルヒドリンが広く使用されていることに起因しています。このセグメントの優位性は、特にShandong Haili ChemicalやChang Chung Chemicalのような大手メーカーが大規模な生産能力を確立しているアジア太平洋地域における、様々なエンドユーザー別産業からの需要の増加によってさらに強化されています。このセグメントの堅調な業績は、エポキシ樹脂が不可欠な材料である建設、自動車、航空宇宙産業における用途の増加によっても支えられています。

塩化アリル市場における水処理薬品セグメント

水処理薬品セグメントは、塩化アリル市場で最も急成長している用途として浮上しており、2024年から2029年にかけて年平均成長率約4%で拡大すると予測されています。この成長の主な要因は、水不足に対する世界的な懸念の高まりと、効率的な水処理ソリューションに対するニーズの高まりです。このセグメントの拡大は、急速な工業化と都市化によって水処理施設の需要が急増している発展途上地域で特に顕著です。さらに、水質に関する厳しい環境規制や、さまざまな産業で高度な水処理技術の採用が増加していることも、この成長を後押ししています。特に中国、インド、中東のような国々における自治体の水処理プロジェクトにおける最近の動向は、引き続きこのセグメントの成長軌道を牽引すると予想されます。

アプリケーション・セグメントにおける残りのセグメント

塩化アリル市場の残りのセグメントには、アリルアミン、アリルスルホン酸塩、グリシジルエーテル、その他接着剤、香料、医薬品などの用途が含まれます。アリルアミンは医薬品やゴム薬品の製造に重要な役割を果たし、アリルスルホン酸塩は主に電気めっき浴の金属光沢剤として使用されます。グリシジルエーテル部門は、シリコーン化合物や繊維・製紙用加工剤の製造という特殊な用途に使用されています。これらのセグメントは、市場シェアは小さいものの、市場の多様性に大きく貢献しており、特に製薬、化学処理、製造部門などの特定の産業用途に使用されています。また、これらの分野では特殊化学品やポリマー添加剤が使用されており、化学中間体や工業用溶剤としての重要性が強調されています。

塩化アリル市場の地域セグメント分析

アジア太平洋地域の塩化アリル市場

アジア太平洋地域は世界最大の塩化アリル市場を形成しており、中国、インド、日本、韓国などの国々が消費をリードしています。同地域の優位性は、エピクロルヒドリンの生産能力の増加と水処理用途でのユーティリティの拡大に起因しています。大手メーカーの存在と、特に中国とインドにおける産業基盤の拡大が、世界の塩化アリル産業における同地域の地位を強化しています。水処理用化学薬品と医薬品中間体に対する需要の高まりが、アジア太平洋諸国全体の市場成長をさらに加速させています。

中国の塩化アリル市場

中国は、アジア太平洋地域最大の塩化アリル市場としての地位を維持し、2024年には同地域の塩化アリル市場シェアの約59%を占めます。同国の優位性は、アジア全体のECH生産量の60%近くを占めるエピクロロヒドリンの生産能力の高さに支えられています。中国の力強い成長の原動力は、水処理インフラへの投資の増加と製薬セクターの拡大。同国は産業開発に注力しており、接着剤、水処理、医薬品などのエンドユーザー別産業からの需要が増加しているため、市場での地位は引き続き強化されています。

インドの塩化アリル市場

インドは、アジア太平洋地域で最も急成長している塩化アリル市場として浮上しており、2024年から2029年にかけての成長率は約2%と予測されています。同国の市場拡大の原動力となっているのは、「Aatma Nirbhar Bharat」や「Make in India」プログラムなど、さまざまな分野で現地生産を促進する政府の取り組みです。水処理プロジェクトへの投資の増加や製薬業界の成長は、市場の成長に大きく貢献しています。化学製造のさまざまな面で自立を目指すインドの注力と接着剤製造施設の拡大は、今後数年間、塩化アリルのような化学中間体の需要をさらに押し上げると予想されます。

北米の塩化アリル市場

北米の塩化アリル市場は、米国、カナダ、メキシコにおける強力な技術進歩と確立された製造インフラが特徴です。この地域の市場を牽引しているのは、水処理用途と製薬業界からの旺盛な需要です。大手メーカーの存在と、化学製造施設への継続的な投資が、市場の着実な成長に寄与しています。

米国の塩化アリル市場

北米の塩化アリル市場を支配しているのは米国で、2024年の地域別塩化アリル市場シェアの約84%を占めています。世界最大かつ最も技術的に進んだ経済国の1つとして、同国は接着剤、水処理、医薬品、ECH生産のホットスポットとなっています。大手メーカーの存在と化学製造施設への継続的な投資により、米国は世界の塩化アリル市場における主要プレーヤーとしての地位を確立しています。同国の堅調な成長は、2024年から2029年にかけて予測される年平均成長率(CAGR)約2%によってさらに後押しされ、北米最大かつ最速の成長市場となっています。

ヨーロッパの塩化アリル市場

欧州の塩化アリル市場は、確立された化学製造インフラと厳しい環境規制に支えられ、ドイツ、英国、フランス、イタリアで強い存在感を示しています。この地域の市場の特徴は、持続可能な生産方法への注目が高まっていることと、様々なエンドユーザー別産業からの需要が伸びていることです。

ドイツの塩化アリル市場

ドイツは、その高度な化学製造能力と強力な産業基盤を背景に、ヨーロッパ最大の塩化アリル市場となっています。欧州市場における同国の優位性は、強固な水処理技術部門と医薬品の研究開発への多額の投資に支えられています。大手化学メーカーの存在と継続的な技術進歩が、市場におけるドイツの地位をさらに強化しています。

ドイツにおける塩化アリル市場の成長

ドイツもまた、環境保護と効率的な水処理方法への関心の高まりに後押しされ、ヨーロッパで最も急成長している市場として浮上しています。同国は高い水質基準の維持に取り組んでおり、製薬研究への投資が拡大していることも市場成長に寄与しています。化学製造施設の拡張と様々なエンドユーザー別産業からの需要の増加が引き続き市場発展の原動力となっています。

南米の塩化アリル市場

ブラジル、アルゼンチンなどで構成される南米の塩化アリル市場は、化学製造能力の着実な発展を示しています。ブラジルは、拡大する水処理インフラと成長する製薬部門に牽引され、同地域で最大かつ最も急成長している市場です。この地域の市場成長を支えているのは、水処理プロジェクトへの投資の増加と、様々なエンドユーザー別産業からの需要の増加です。

中東・アフリカの塩化アリル市場

塩化アリルの中東・アフリカ市場は、サウジアラビア、南アフリカ、その他地域の国々で成長する可能性を示しています。サウジアラビアは、その堅調な化学製造部門と水処理インフラへの投資の増加に支えられ、最大かつ急成長市場として際立っています。この地域の市場発展の原動力は、工業化の進展と水処理薬品に対する需要の高まりです。

塩化アリル産業の概要

塩化アリル市場のトップ企業

塩化アリルの世界市場には、Olin Corporation、INEOS、Befar Groupなど、垂直統合と広範な流通網を通じて市場で確固たる地位を築いている有力メーカーが参入しています。各社は、エンドユーザー別需要の増加に対応するため、製造能力を拡大する一方で、持続可能な製造方法とバイオベースの代替品にますます注力しています。戦略的な取り組みとしては、生産効率の向上、環境負荷の低減、革新的な用途開発のための研究開発への投資が挙げられます。市場リーダーは、特にアジア太平洋地域のような高成長地域における生産能力拡張を通じて存在感を高める一方、信頼性の高い原料調達と製品供給を確保するためにサプライチェーンを最適化しています。業界は、製品の品質を高め、付加価値の高い誘導品を開発し、さまざまな分野の主要顧客と長期的なパートナーシップを築く努力を続けています。

地域的な供給ダイナミクスを伴う断片化された市場

塩化アリル市場は、単一の企業が圧倒的な市場シェアを握ることのない断片的な構造を示しており、世界的な化学コングロマリットと専門メーカーの両方によって特徴づけられる競争環境を生み出しています。大手企業は垂直統合によって競争力を維持し、原材料の調達から最終製品の流通に至るバリューチェーン全体を支配しています。業界の状況は、特にエポキシ樹脂、水処理薬品、医薬品などの分野で、メーカーとエンドユーザーとの間に確立された関係によって形成されており、各社は製品の品質、価格、技術サポート、供給の信頼性などの要素で競争しています。

市場の統合は依然として限定的で、企業はM&Aよりも有機的成長戦略を好んでいます。業界構造は、各地域の製造能力、原材料の入手可能性、主要消費地への近接性などの影響を受けており、グローバルメーカーと並ぶ地域有力企業の台頭につながっています。各社は、市場での地位を強化し、製品ポートフォリオを拡大し、技術力を強化するために、戦略的パートナーシップや合弁事業を設立する傾向を強めており、また、環境規制や顧客の嗜好の変化に対応するため、持続可能な生産プロセスの開発にも注力しています。

イノベーションと持続可能性が将来の成功を促進

塩化アリル市場での成功は、持続可能な生産プロセスの開発、業務効率の最適化、製品用途ポートフォリオの拡大など、企業の能力次第でますます大きくなっています。市場のリーダー企業は、生産収率の向上、エネルギー消費量の削減、環境への影響の最小化のために先端技術に投資しており、また、高まる持続可能性への要求に応えるためにバイオベースの代替品の開発にも注力しています。各社は、革新的な用途や付加価値の高い製品を生み出すための研究開発能力を強化する一方、エンドユーザーとの関係を緊密にして、彼らの進化するニーズをよりよく理解し、対応しています。

今後の市場での成功には、コスト競争力とサプライチェーンの信頼性を維持しながら、特に環境保護と安全基準に関する規制上の課題を克服することが求められます。企業は、効率的な流通網の構築、強固な顧客関係の確立、高い製品品質基準の維持に注力し、市場での差別化を図る必要があります。変化する市場力学に適応し、持続可能な技術に投資し、革新的なソリューションを開発する能力は、既存のプレーヤーにとっても新規参入企業にとっても極めて重要です。企業はまた、代替品(特にバイオベースの代替品)の脅威の増大を考慮し、製品の革新と顧客サービスの強化を通じて市場での地位を維持する戦略を策定する必要があります。特殊化学品業界は、特殊化学品とアリル化合物の技術革新を推進するため、塩化アリルのような化学中間体への関心を高めています。

塩化アリル市場ニュース

2023年3月 英国の大手化学会社INOVYNは、持続可能なバイオベースの変種を導入することにより、塩化アリルセグメントで革新的な製品を発売しました。この新製品は、環境への懸念に対応し、環境に優しい化学ソリューションへの需要の高まりに応えることを目的としています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 様々な用途における塩化アリル誘導体の使用の増加

- 4.2 阻害要因

- 4.2.1 バイオベースのエピクロルヒドリンに関する知見の増加

- 4.2.2 厳しい環境規制

- 4.3 バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 用途

- 5.1.1 アリルアミン

- 5.1.2 アリルスルホン酸塩

- 5.1.3 エピクロルヒドリン

- 5.1.4 グリシジルエーテル

- 5.1.5 水処理薬品

- 5.1.6 その他の用途(接着剤、香料、医薬品)

- 5.2 地理

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 その他のヨーロッパ

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 AccuStandard

- 6.4.2 Befar Group Co.ltd.

- 6.4.3 Gelest, Inc.

- 6.4.4 INEOS

- 6.4.5 Kashima Chemical Co.,LTD.

- 6.4.6 Olin Corporation

- 6.4.7 OSAKA SODA

- 6.4.8 Solvay

- 6.4.9 Sumitomo Chemical Co., Ltd

- 6.4.10 Thermo Fisher Scientific Inc

- 6.4.11 Vizag Chemical

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 可塑剤・乳化剤としての各種塩化アリルポリマー・コポリマーの出現

塩化アリル業界のセグメンテーション

塩化アリルは有機塩素化合物。主にエピクロルヒドリンに変換され、プラスチックの生産に使用されます。

塩化アリル市場は用途と地域によって区分されます。用途別では、アリルアミン、アリルスルホン酸塩、エピクロルヒドリン、グリシジルエーテル、水処理薬品、その他(接着剤、香料、医薬品)に区分。また、北米、ヨーロッパ、アジア太平洋地域、中南米、中東、アフリカなど、主要地域の各国における塩化アリル市場の市場規模や予測もカバーしています。

各セグメントについて、市場規模と予測は数量(キロトン)で行っています。

塩化アリル市場調査 よくある質問

塩化アリル市場の規模は?

塩化アリルの市場規模は、2025年には0.98百万トンに達し、CAGR 3.30%で成長し、2030年には1.15百万トンに達すると予測されます。

現在の塩化アリル市場規模は?

2025年の塩化アリル市場規模は0.98百万トンに達する見込みです。

塩化アリル市場の主要プレーヤーは?

大阪ソーダ、住友化学、ENEOS、Olin Corporation、Befar Group Co. Ltd.が塩化アリル市場で事業を展開している主要企業です。

塩化アリル市場で最も急成長している地域はどこですか?

ヨーロッパが予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

塩化アリル市場で最大のシェアを持つ地域は?

2025年、塩化アリル市場で最大のシェアを占めるのはアジア太平洋地域です。

塩化アリル市場の対象年、2024年の市場規模は?

2024年の塩化アリル市場規模は0.95百万トンと推定されます。本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年の塩化アリル市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の塩化アリル市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***