アリルクロリド市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

世界のアリルクロリド産業レポートは、用途別(アリルアミン、アリルスルホン酸塩、エピクロロヒドリン、グリシジルエーテル、水処理薬品、およびその他の用途(接着剤、香料、医薬品))および地域別(アジア太平洋、北米、ヨーロッパ、南米、および中東・アフリカ)にセグメント化されています。本レポートでは、上記すべてのセグメントについて、量(キロトン)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アリルクロリド市場の概要を以下にまとめました。

# アリルクロリド市場の分析、シェア、および産業規模

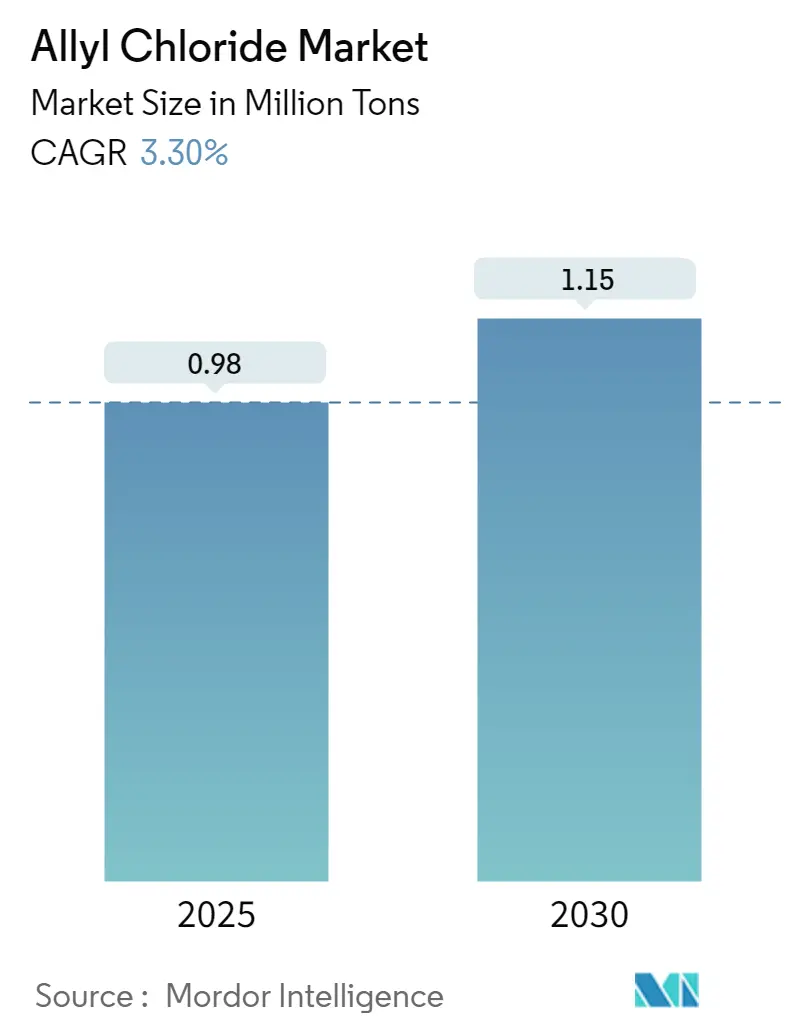

アリルクロリド市場は、2025年には0.98百万トンと推定され、2030年までに1.15百万トンに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は3.3%です。この市場は、エンドユーザー産業の需要の変化と製造プロセスの技術進歩によって大きな変革を遂げています。

市場の主要な動向と成長要因

1. 塗料・コーティング産業の成長: アリルクロリド誘導体の主要な消費分野である塗料・コーティング部門は、2022年に世界販売量が1,799億米ドルに達し、年間3.1%の成長率を示しました。特に新興経済国における急速な工業化とインフラ整備が、エポキシ樹脂および関連製品の需要を牽引しています。主要メーカー間での垂直統合も進み、原材料サプライチェーンの確保と生産効率の最適化が図られています。

2. 水処理分野の重要性: 水処理分野は、アリルクロリドベース製品にとって重要な成長機会を提供しています。特に、厳しい環境規制を持つ先進国で顕著です。米国だけでも毎日約340億ガロンの廃水が処理されており、水処理薬品の需要は膨大です。業界は、より高度な処理技術と持続可能なソリューションへの移行を進めており、多くの施設が環境基準を満たすために能力をアップグレードしています。

3. 医薬品産業の堅調な成長: 世界の医薬品市場は2022年に1.48兆米ドルに達し、医薬品中間体に対する大きな機会を生み出しています。主要な化学企業は、戦略的買収や生産能力の拡大を通じてこの成長を取り込もうとしています。例えば、2023年5月にはArkemaがPolytec PTを買収し、接着剤製品群を強化しました。H.B. Fullerも2023年6月に戦略的買収を実行し、米国とアラブ首長国連邦でのプレゼンスを拡大しています。

4. 特殊化学品産業への大規模投資: 特殊化学品産業では、生産能力と技術進歩への大規模な設備投資が見られます。Sinopecは2023年3月に15.6億米ドルのプロジェクトを開始し、年間10万トンのエピクロロヒドリン製造設備を含む複数の施設を建設しています。この傾向は、より効率的な生産プロセスと新しい用途の探索に焦点を当てた研究開発活動の増加を伴っています。

アリルクロリド誘導体の多様な用途

アリルクロリドは、ポリマーやその他のプラスチック材料の製造、石油増産、殺虫剤、接着剤、キレート剤、洗剤、香料、医薬品、ウレタンの製造など、様々な産業で重要な化学中間体として利用されています。工業用溶剤に対する優れた溶解性もその価値を高めています。

アリルクロリドを他の化学物質と処理して得られる誘導体は、特に第四級アンモニウム基や水処理薬品の製造において不可欠な成分となります。例えば、アリルクロリドを他のビニルモノマーと共重合させ、トリメチルアミンと反応させると、水質浄化や下水汚泥の凝集に不可欠な第四級アンモニウム基を含むポリマーが形成されます。

用途別セグメント分析

1. エピクロロヒドリン(Epichlorohydrin):

* 2024年には市場全体の約90%を占め、アリルクロリド市場を支配しています。

* 主に塗料、接着剤、プラスチック産業で重要なエポキシ樹脂の製造に広く使用されています。

* アジア太平洋地域(山東海力化学、長春化学など)の主要メーカーによる生産能力の拡大が、このセグメントの優位性をさらに強固にしています。

* 建設、自動車、航空宇宙産業におけるエポキシ樹脂の需要増加も貢献しています。

2. 水処理薬品(Water Treatment Chemicals):

* 2024年から2029年にかけて約4%のCAGRで拡大すると予測されており、最も急速に成長している用途です。

* 世界的な水不足への懸念の高まりと、効率的な水処理ソリューションの必要性が主な推進要因です。

* 特に、急速な工業化と都市化が進む発展途上地域で顕著な成長が見られます。

* 水質に関する厳しい環境規制と、様々な産業における高度な水処理技術の採用も成長を後押ししています。

3. その他のセグメント:

* アリルアミン(医薬品、ゴム薬品)、アリルスルホン酸塩(電気めっき浴の金属光沢剤)、グリシジルエーテル(シリコーン化合物、繊維・紙の加工剤)、および接着剤、香料、医薬品などのその他の用途が含まれます。

* これらのセグメントは市場シェアは小さいものの、市場の多様性に大きく貢献し、特定の産業用途に役立っています。

地域別セグメント分析

1. アジア太平洋地域:

* 世界最大のアリルクロリド市場であり、中国、インド、日本、韓国が消費を牽引しています。

* エピクロロヒドリンの生産能力の増加と水処理用途での利用拡大が、この地域の優位性の要因です。

* 水処理薬品や医薬品中間体への需要の高まりが、市場成長を加速させています。

* 中国: アジア太平洋地域で最大の市場であり、2024年には地域市場シェアの約59%を占めます。アジアのエピクロロヒドリン総生産量の約60%を占めるなど、その生産能力が強みです。

* インド: アジア太平洋地域で最も急速に成長している市場であり、2024年から2029年にかけて約2%の成長率が予測されています。「Aatma Nirbhar Bharat」や「Make in India」などの政府イニシアチブが国内製造を促進し、水処理プロジェクトや医薬品産業への投資が増加しています。

2. 北米:

* 米国、カナダ、メキシコにわたる強力な技術進歩と確立された製造インフラが特徴です。

* 水処理用途と医薬品産業からの堅調な需要が市場を牽引しています。

* 米国: 北米のアリルクロリド市場を支配しており、2024年には地域市場シェアの約84%を占めます。接着剤、水処理、医薬品、エピクロロヒドリン生産の主要拠点であり、北米で最大かつ最も急速に成長している市場です(2024-2029年で約2%のCAGR)。

3. 欧州:

* ドイツ、英国、フランス、イタリアにわたる強固な化学製造インフラと厳しい環境規制に支えられています。

* 持続可能な生産方法への注力と、様々な最終用途産業からの需要増加が市場を特徴づけています。

* ドイツ: 欧州で最大のアリルクロリド市場であり、高度な化学製造能力と強力な産業基盤が強みです。水処理技術と医薬品の研究開発への投資が市場を牽引しています。また、欧州で最も急速に成長している市場でもあります。

4. 南米:

* ブラジル、アルゼンチンなどで化学製造能力が着実に発展しています。

* ブラジル: 地域で最大かつ最も急速に成長している市場であり、水処理インフラの拡大と医薬品部門の成長が推進要因です。

5. 中東・アフリカ:

* サウジアラビア、南アフリカなどで成長の可能性を示しています。

* サウジアラビア: 地域で最大かつ最も急速に成長している市場であり、堅調な化学製造部門と水処理インフラへの投資が増加しています。

競争環境

世界のアリルクロリド市場は、Olin Corporation、INEOS、Befar Group、OSAKA SODA、Sumitomo Chemical Co., Ltd.などの確立されたプレーヤーが存在しますが、特定の企業が市場を独占しているわけではなく、競争が激しい断片化された構造を特徴としています。

* 主要企業の戦略: 垂直統合を通じて原材料調達から最終製品流通までのバリューチェーン全体を管理し、強力な市場地位を築いています。持続可能な生産方法とバイオベースの代替品に焦点を当て、生産能力を拡大しています。研究開発への投資を通じて生産効率の向上、環境負荷の低減、革新的な用途の開発を目指しています。

* 競争要因: 製品品質、価格設定、技術サポート、供給の信頼性などが競争の主要な要素です。

* 市場の統合: 市場の統合は限定的であり、企業は合併・買収よりも有機的成長戦略を好む傾向にあります。

* イノベーションと持続可能性: 将来の成功は、持続可能な生産プロセスの開発、運用効率の最適化、製品用途ポートフォリオの拡大にかかっています。企業は、高度な技術に投資し、バイオベースの代替品を開発することで、環境規制や顧客の嗜好の変化に対応しています。

最近の業界動向

* 2023年3月: 英国を拠点とする大手化学企業INOVYNは、持続可能なバイオベースのアリルクロリド製品を発売しました。これは、環境問題への対応と、環境に優しい化学ソリューションへの高まる需要に応えることを目的としています。

本レポートは、グローバルなアリルクロリド市場に関する包括的な分析を提供しています。アリルクロリドは、その化学的特性から多岐にわたる産業で利用される有機塩素化合物です。特に、プラスチック製造の基盤となるエピクロロヒドリンの主要な原料として、その重要性は非常に高いとされています。

市場規模の動向を見ると、2024年にはアリルクロリド市場は0.95百万トンと推定されています。この市場は着実に成長を続け、2025年には0.98百万トンに達すると予測されています。さらに、2030年までの予測期間においては、年平均成長率(CAGR)3.30%という堅調なペースで成長し、最終的には1.15百万トン規模に達する見込みです。本レポートでは、2019年から2024年までの過去の市場実績データに加え、2025年から2030年までの詳細な市場予測が提供されており、市場の将来的な方向性を理解するための貴重な情報源となっています。

市場の成長を促進する主要な要因としては、アリルクロリド誘導体が様々な最終用途産業、例えばプラスチック、医薬品、香料などで広く利用されている点が挙げられます。これらの誘導体の需要増加が市場拡大の大きな推進力となっています。

一方で、市場の成長を抑制する要因も存在します。特に、環境意識の高まりとともにバイオベースのエピクロロヒドリンに関する研究開発と知識が普及しつつあり、これが従来のアリルクロリドベース製品への代替圧力となる可能性があります。また、世界的に環境規制が厳格化していることも、アリルクロリド市場にとって重要な制約要因となっています。

アリルクロリド市場は、その多様な用途に基づいて詳細にセグメント化されています。主要なアプリケーション分野には、アリルアミン、アリルスルホン酸塩、エピクロロヒドリン、グリシジルエーテル、水処理薬品などが含まれます。この中でも、エピクロロヒドリンはプラスチック、特にエポキシ樹脂の製造において不可欠な中間体であり、アリルクロリドの最も重要な用途の一つとして位置づけられています。その他にも、接着剤、香料、医薬品といった幅広い分野でアリルクロリドが利用されています。

地理的セグメンテーションでは、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、インド、日本、韓国など)、中南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)といった主要地域および各国における市場規模と予測が分析されています。

地域別に見ると、2025年にはアジア太平洋地域がグローバル市場において最大のシェアを占めると予測されており、特に中国やインドなどの新興国における産業成長がその背景にあります。一方、ヨーロッパ地域は予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれており、特定の用途での需要拡大が期待されています。

競争環境の分析では、市場における主要なプレイヤーが特定されています。具体的には、OSAKA SODA、住友化学株式会社、INEOS、Olin Corporation、Befar Group Co. Ltd.などが主要企業として挙げられています。レポートでは、これらの企業が市場での地位を強化するために採用している戦略、例えば合併・買収、合弁事業、提携、契約、さらには市場シェアのランキング分析などが詳細に検討されています。これにより、市場の競争構造と主要企業の動向が明確に理解できます。

将来の市場機会とトレンドとしては、アリルクロリドを原料とする様々なポリマーやコポリマーが、可塑剤や乳化剤として新たな用途で出現している点が注目されています。これらの新素材の開発と応用は、アリルクロリド市場に新たな成長の道を開く可能性を秘めています。

本レポートは、厳格な調査方法論に基づき作成されており、調査の前提条件、調査範囲、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった主要な章立てで構成されています。市場のバリューチェーン分析やポーターのファイブフォース分析も含まれており、市場の構造と競争力を多角的に評価しています。市場規模と予測は、すべて数量(キロトン)で示されており、客観的かつ定量的なデータに基づいた分析が提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 いくつかの用途における塩化アリル誘導体の使用増加

-

4.2 抑制要因

- 4.2.1 バイオベースのエピクロロヒドリンに関する知識の増加

- 4.2.2 厳格な環境規制

- 4.3 バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 用途

- 5.1.1 アリルアミン

- 5.1.2 アリルスルホン酸塩

- 5.1.3 エピクロロヒドリン

- 5.1.4 グリシジルエーテル

- 5.1.5 水処理薬品

- 5.1.6 その他の用途(接着剤、香料、医薬品)

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 アメリカ合衆国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ ランキング分析

- 6.3 主要プレーヤーが採用した戦略

-

6.4 企業プロファイル

- 6.4.1 AccuStandard

- 6.4.2 Befar Group Co.ltd.

- 6.4.3 Gelest, Inc.

- 6.4.4 INEOS

- 6.4.5 Kashima Chemical Co.,LTD.

- 6.4.6 Olin Corporation

- 6.4.7 OSAKA SODA

- 6.4.8 Solvay

- 6.4.9 Sumitomo Chemical Co., Ltd

- 6.4.10 Thermo Fisher Scientific Inc

- 6.4.11 Vizag Chemical

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 可塑剤および乳化剤としての様々な塩化アリルポリマーおよびコポリマーの出現

*** 本調査レポートに関するお問い合わせ ***

アリルクロリドは、有機化学において非常に重要な中間体であり、その多岐にわたる用途から産業界で広く利用されています。ここでは、アリルクロリドの定義から将来展望まで、包括的に解説いたします。

1. 定義

アリルクロリドは、化学式C3H5Clで表される有機塩素化合物であり、IUPAC名では3-クロロプロペンと呼ばれます。構造式はCH2=CH-CH2Clで、プロペン分子のアリル位(二重結合に隣接する炭素原子)に塩素原子が結合した形をしています。常温では無色の液体で、特有の刺激臭を持ち、引火性および揮発性が高いという特徴があります。水には溶けにくいですが、多くの有機溶媒とは混和します。アリルクロリドは、その反応性の高さから、様々な有機合成反応の出発物質として利用される重要な中間体です。一方で、人体に対して有害性を示す物質であり、取り扱いには厳重な注意と適切な安全対策が求められます。

2. 種類

アリルクロリド自体は特定の化学構造を持つ化合物であるため、厳密な意味での「種類」は存在しません。しかし、その化学構造から派生する関連化合物や誘導体は数多く存在し、これらがアリルクロリドの多様な用途を支えています。例えば、アリルクロリドを原料として合成される主要な化合物には、エピクロロヒドリン、アリルアルコール、アリルアミン、アリルエーテルなどがあります。これらの化合物は、それぞれ異なる特性と用途を持ち、アリルクロリドの産業的価値をさらに高めています。また、プロペンの塩素化によって生成しうる異性体として1-クロロプロペンや2-クロロプロペンが存在しますが、これらはアリルクロリドとは異なる化学的性質を持ち、その産業的利用価値はアリルクロリドほど高くありません。アリルクロリドの「種類」を考える際には、むしろその誘導体や関連製品群に焦点を当てることが適切です。

3. 用途

アリルクロリドの最も主要な用途は、エピクロロヒドリンの製造原料となることです。エピクロロヒドリンは、さらにエポキシ樹脂や合成グリセリンの製造に不可欠な中間体であり、アリルクロリドの需要の大部分はこれら最終製品の市場動向に左右されます。エポキシ樹脂は、その優れた接着性、耐熱性、電気絶縁性から、塗料、接着剤、電子部品、複合材料(航空機、風力発電ブレードなど)といった幅広い分野で利用されています。

エピクロロヒドリン製造以外にも、アリルクロリドは多岐にわたる用途で利用されています。具体的には、アリルアルコール、アリルアミン、アリルエーテルといったアリル化合物の合成原料として用いられます。これらのアリル化合物は、医薬品、農薬、香料、染料、特殊ポリマー(例:アリルメタクリレート、ジアリルフタレート)のモノマー、難燃剤、接着剤、塗料添加剤、水処理剤(ポリアリルアミン系凝集剤)など、様々な製品の中間体や成分として利用されています。その反応性の高さから、アリルクロリドは有機合成における汎用性の高いビルディングブロックとして、今後も多くの産業分野でその重要性を維持すると考えられます。

4. 関連技術

アリルクロリドの主要な製造方法は、プロピレンの高温塩素化です。この技術は、シェル社によって開発された「シェルプロセス」が代表的であり、プロピレンと塩素を約500℃の高温で反応させることで、選択的にアリル位の水素原子が塩素原子に置換され、アリルクロリドが生成します。この反応はラジカル機構で進行し、高温条件下でアリル位の水素が優先的に引き抜かれることで、目的のアリルクロリドを高収率で得ることができます。副生成物として塩化水素が発生しますが、これは他の化学プロセスの原料として利用されることもあります。

アリルクロリドの化学的特性としては、アリル位に結合した塩素原子が非常に反応性が高く、求核置換反応を受けやすい点が挙げられます。これにより、様々な官能基を導入することが可能となり、アリルアルコール(加水分解)、アリルアミン(アミノ化)、エピクロロヒドリン(エポキシ化)など、多種多様な誘導体を効率的に合成することができます。また、分子内に二重結合を持つため、付加反応や重合反応も起こり得ます。これらの反応性を巧みに利用することで、アリルクロリドは幅広い有機合成経路の出発物質として機能し、多くの高機能材料やファインケミカルの製造に貢献しています。

5. 市場背景

アリルクロリドの市場は、主にエピクロロヒドリン、ひいてはエポキシ樹脂の需要に強く連動しています。世界的なエポキシ樹脂の需要は、電子材料、自動車、航空宇宙、風力発電ブレードなどの産業分野での成長に支えられており、これに伴いアリルクロリドの需要も安定的に推移しています。主要な生産国および地域は、中国、米国、欧州であり、特に中国は近年、大規模な生産能力を増強し、世界市場における存在感を高めています。

主要なメーカーとしては、ダウ・ケミカル(一部事業はOlin社に売却)、ソルベイ、旭硝子(AGC)などが挙げられますが、中国国内にも多数の生産企業が存在します。アリルクロリドの価格は、主要原料であるプロピレンや塩素の価格変動、エポキシ樹脂市場の需給バランス、そして環境規制の動向によって影響を受けます。アリルクロリドは有害物質に指定されているため、製造、輸送、使用の各段階において、各国の労働安全衛生法や環境保護法(例:PRTR法)に基づいた厳格な規制が適用されており、これらの規制遵守が事業運営上の重要な要素となっています。市場の成長は、新興国におけるインフラ整備や工業化の進展、高機能材料への需要増加によって今後も継続すると見込まれています。

6. 将来展望

アリルクロリドの将来展望は、その主要な誘導体であるエポキシ樹脂市場の堅調な成長に支えられ、比較的安定していると予測されます。特に、電気自動車の普及に伴う軽量化ニーズや、再生可能エネルギー分野(風力発電など)における複合材料の需要拡大は、エポキシ樹脂、ひいてはアリルクロリドの需要を牽引する要因となるでしょう。

一方で、環境負荷低減への意識の高まりは、アリルクロリドの製造プロセスや利用方法に影響を与える可能性があります。製造プロセスの効率化、省エネルギー化、副生成物である塩化水素の有効利用は、今後も重要な課題として取り組まれるでしょう。また、バイオマス由来グリセリンからエピクロロヒドリンを製造するような、アリルクロリドを経由しない代替プロセスの開発も進められており、長期的には市場構造に変化をもたらす可能性も秘めています。

新規用途開発の面では、特殊ポリマーや医農薬中間体としての高付加価値用途の探索が続けられています。アリルクロリドの持つ高い反応性を活かし、より高性能な材料や機能性化学品の創出に貢献することが期待されます。地域的には、アジア、特に中国における生産と消費の拡大が今後も継続すると見られ、グローバルなサプライチェーンにおけるアジアの重要性が一層高まるでしょう。安全性への配慮は引き続き最重要課題であり、毒性物質であるアリルクロリドの安全な取り扱い、排出管理の徹底が、持続可能な産業発展のために不可欠です。