アーモンドバター市場:規模・シェア分析、成長動向と予測 (2025-2030年)

アーモンドバター市場レポートは、製品タイプ(生/なめらか、ロースト、フレーバー付き、クランチー)、特性(オーガニック、従来型)、エンドユーザー(フードサービス、家庭/小売、産業)、包装形態(ジャーとタブ、スクイーズパックとパウチ、バルクコンテナ)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アーモンドバター市場は、植物性食生活への関心の高まり、ピーナッツアレルギーへの懸念、Eコマースチャネルの普及などを背景に、堅調な成長を続けております。本レポートでは、2025年から2030年までの市場規模、成長トレンド、主要な推進要因と抑制要因、セグメント別および地域別の分析、そして競争環境について詳細に概説いたします。

市場概要

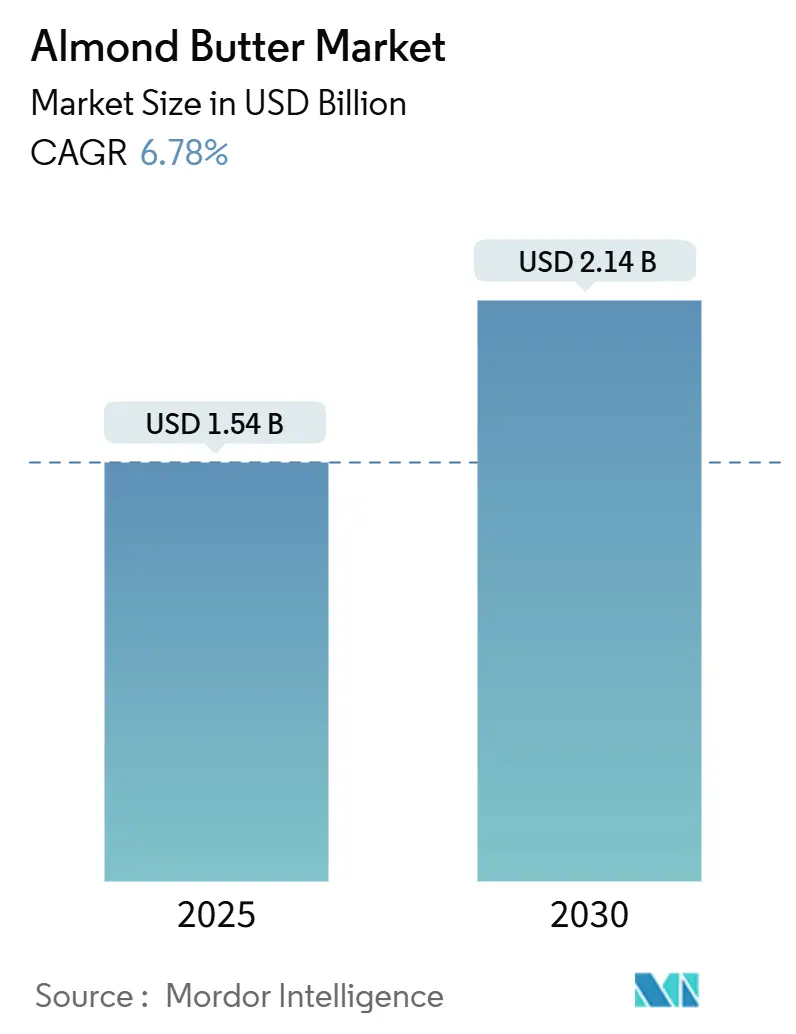

アーモンドバター市場は、2025年には15.4億米ドルと推定され、2030年までに21.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.78%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場として注目されています。市場の集中度は中程度であり、Blue Diamond Growers、The J.M. Smucker Company、Hormel Foods Corporationなどが主要なプレイヤーとして挙げられます。

主要な市場動向と洞察

市場成長の推進要因

1. 植物性食生活の人気の高まり:

世界のアーモンドバター市場は、植物性食生活の採用増加により大きな変革期を迎えています。アーモンドバターは、フードサービスおよび小売セグメントで顕著な成長を記録しており、植物性食品市場の拡大は、非動物性製品への消費者需要の高まりを示しています。アーモンドバターは、ベーカリー製品、菓子、特殊飲料の主要成分として機能し、フードサービス業界では、ビーガン、アレルゲンフリー、クリーンラベルのメニュー開発に活用されています。例えば、2023年1月のVeganuaryイニシアチブでは、世界中で707,000人がビーガン食を選択し、植物性製品の市場受容度が高まっていることを示しました。小売における植物性スプレッドの導入やフードサービスでのアーモンドバターの利用は、栄養価が高く持続可能な代替品としての市場地位を強化し、健康意識の向上と製品開発が、消費者および機関チャネル全体で市場拡大を推進しています。

2. ピーナッツアレルギーと乳製品不耐症の増加:

ピーナッツアレルギーと乳製品不耐症の症例増加が、アーモンドバターの市場需要を押し上げています。アーモンドバターは、乳製品、大豆、グルテンフリーの配合に対応可能であり、メーカーがアレルゲンおよび食事要件を満たす製品を開発する上で貴重な選択肢となっています。アーモンドバターの加工はアレルゲン安定性を維持するため、ピーナッツベースの製品と比較して、木の実アレルギーを持つ個人にとってより安全な選択肢となります。2023年のオーストラリア臨床免疫アレルギー学会(ASCIA)によると、子供の約3%がピーナッツアレルギーを持ち、わずかな曝露でも重大なリスクを伴います。さらに、American Journal of Clinical Nutritionに掲載された研究では、アーモンドの定期的な摂取が結腸の酪酸レベルを増加させ、消化器の健康をサポートすることが示されており、これは健康志向の消費者や子供の特殊栄養を求める親にとって重要な考慮事項です。アーモンドバターのタンパク質含有量と栄養組成は、ピーナッツアレルギーなど複数の食物アレルギーを持つ子供にとって効果的な代替品となり、これらの健康上の利点とアレルゲン安全性の組み合わせが、アーモンドバターの市場成長を推進しています。

3. Eコマース食料品およびDTC(Direct-to-Consumer)ナッツバターブランドの拡大:

EコマースプラットフォームとDTC流通チャネルは、家庭/小売およびフードサービスセグメントにおけるアーモンドバターの売上を大きく変革しています。デジタルプラットフォームは市場参入障壁を低減し、Wild Friends FoodsやPip & Nutのような小規模ブランドが、オーガニック品種やユニークなフレーバーなどの専門製品をオンラインストアやサブスクリプションサービスを通じて提供することを可能にしました。例えば、Pip & Nutは、クラシックスムース、クランチーアーモンド、ココナッツフレーバーアーモンドバターなど、パーム油や砂糖不使用で、タンパク質とビタミンEの供給源である植物性製品を複数製造しています。アジア太平洋地域では、デジタルプラットフォームにより、消費者は輸入および特殊なアーモンドバター製品にアクセスでき、従来の小売チャネルを超えて市場範囲を拡大しています。Eコマースは多様な製品オプションを提供し、DTCモデルはブランドが顧客関係を構築し、消費者嗜好データを収集することを可能にします。フードサービス事業は、オンラインでの大量購入プロセスが簡素化され、メニュー開発とキッチン運営をサポートしています。DTCブランドは、プレミアム製品とサブスクリプションプログラムを通じて市場での地位を確立し、世界のアーモンドバター市場における市場成長と製品のプレミアム化に貢献しています。

4. フレーバーとフォーマットにおける製品革新:

フレーバー付きアーモンドバター品種は、8.23%のCAGRで大幅な成長を遂げ、従来の製品を上回っています。消費者は従来のスプレッドに代わる栄養価の高い代替品を求めており、メーカーは製品ポートフォリオを拡大しています。American Dream Nut Butterのような企業は、クッキー&クリーム、コンフェッティケーキポップ、チョコレートブラウニー、ミントチョコレート、シナモントーストなど、幅広い革新的なフレーバーを提供しています。これらのフレーバーは、消費者の多様な味覚の好みに応え、アーモンドバターの用途を広げています。また、メーカーは、使いやすいポーションパック、スナックバー、プロテインシェイクなどの新しいフォーマットも導入しており、利便性と携帯性を重視する現代のライフスタイルに対応しています。このような製品革新は、市場の魅力を高め、より幅広い消費者層を引き付けています。

5. 持続可能性と倫理的調達への注力:

消費者の環境意識の高まりに伴い、アーモンドバターメーカーは持続可能な農業慣行と倫理的な調達方法にますます注力しています。これは、環境への影響を最小限に抑え、サプライチェーンにおける社会的責任を確保するための取り組みです。多くのブランドは、水の使用量を削減し、土壌の健康を改善し、生物多様性を保護するためのイニシアチブを採用しています。例えば、カリフォルニアのアーモンド産業は、水効率の向上と持続可能な栽培方法の推進に積極的に取り組んでいます。消費者は、製品の生産背景に関心を持つようになり、透明性とトレーサビリティを提供するブランドを支持する傾向があります。これにより、オーガニック認証、フェアトレード認証、非遺伝子組み換え(Non-GMO)認証などのラベルが製品の差別化要因となっています。持続可能性へのコミットメントは、ブランドの評判を高めるだけでなく、環境意識の高い消費者層を引き付け、長期的な市場成長を促進しています。

6. 健康とウェルネスのトレンド:

アーモンドバターは、その栄養価の高さから、健康志向の消費者の間で人気が高まっています。タンパク質、食物繊維、健康的な脂肪、ビタミンE、マグネシウムなどの必須栄養素が豊富に含まれており、心臓の健康、血糖値の管理、体重管理に役立つとされています。ケトジェニックダイエット、パレオダイエット、ビーガンダイエットなどの特定の食事療法に従う人々にとって、アーモンドバターは重要な食品となっています。メーカーは、砂糖不使用、低ナトリウム、オーガニックなどの健康強調表示を製品に表示することで、これらのトレンドに対応しています。また、スポーツ栄養補助食品や機能性食品としての用途も拡大しており、アスリートやアクティブなライフスタイルを送る人々にとって、エネルギー源や回復食として利用されています。健康とウェルネスへの意識の高まりは、アーモンドバター市場の成長を今後も牽引する主要な要因の一つです。

本レポートは、アーモンドバター市場に関する包括的な分析を提供しています。調査の前提、市場定義、および調査範囲が明確にされており、詳細な調査方法論に基づいて市場が分析されています。

エグゼクティブサマリーによると、世界のアーモンドバター市場は2025年に15.4億米ドルと評価され、2030年までに21.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は顕著であり、特にアジア太平洋地域は、可処分所得の増加と健康意識の高まりを背景に、2030年まで9.01%のCAGRで最も急速な成長を遂げると見込まれています。製品タイプ別では、フレーバー付きアーモンドバター(チョコレート、ハニー、メープルなど)が8.23%のCAGRで最も速く拡大すると予測されており、生/スムース、ロースト、クランチーといった他のフォーマットを上回る成長が期待されています。また、オーガニックアーモンドバターは8.90%のCAGRで成長しており、クリーンラベル製品への強い需要を反映していますが、2024年時点ではコンベンショナル製品が71.53%の市場シェアを占めています。

市場のダイナミクスについては、複数の推進要因が市場成長を後押ししています。主な推進要因としては、植物性食生活の人気の高まり、ピーナッツアレルギーや乳製品不耐症の増加、Eコマース食料品およびDTC(Direct-to-Consumer)ナッツバターブランドの拡大が挙げられます。消費者はオンラインでの購入機会が増え、多様なブランドにアクセスしやすくなっています。さらに、クリーンラベルおよびオーガニック製品のポジショニングが消費者の購買意欲を刺激し、フレーバーやフォーマットにおける製品革新(例えば、様々な味付けや使いやすいパッケージング)が進んでいます。健康意識の高まりも、栄養価の高いアーモンドバターへの需要を増加させる重要な要因となっています。

一方で、市場にはいくつかの阻害要因も存在します。これには、気候リスクに起因するアーモンド価格の変動という供給側の課題、他のナッツ・シードバター(ピーナッツバター、カシューバター、サンフラワーシードバターなど)との激しい競合、従来の安価なスプレッドと比較したアーモンドバターの高価格、そしてアーモンド栽培における持続可能性および水使用に関する懸念が含まれます。特にカリフォルニア州など主要生産地での水資源問題は、長期的な供給安定性に影響を与える可能性があります。これらの要因は、市場の成長速度や収益性に影響を与える可能性があります。

本レポートでは、バリューチェーン分析、規制状況、技術的展望、価格分析、ポーターのファイブフォース分析といった市場の多角的な側面も詳細に分析されています。これにより、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威、および既存企業間の競争上のライバル関係が評価され、市場構造と競争の性質が明らかにされています。

市場規模と成長予測は、以下の主要なセグメントにわたって詳細に分析されています。

* 製品タイプ別: 生/スムース、ロースト、フレーバー付き(チョコレート、ハニー、メープルなど)、クランチー。

* 性質別: オーガニック、コンベンショナル。

* エンドユーザー別:

* フードサービス(レストラン、カフェなど)

* 家庭/小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル)

* 産業用(ベーカリー・菓子、栄養補助食品・スポーツ栄養、化粧品・パーソナルケア、その他の産業用途)

* パッケージング別: ジャーとタブ、スクイーズパックとパウチ、バルクコンテナ(5kg以上)。

* 地域別: 北米(米国、カナダ、メキシコ、その他の北米地域)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデン、その他のヨーロッパ地域)、アジア太平洋(中国、インド、日本、オーストラリア、インドネシア、韓国、タイ、シンガポール、その他のアジア太平洋地域)、南米(ブラジル、アルゼンチン、コロンビア、チリ、ペルー、その他の南米地域)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦、ナイジェリア、エジプト、モロッコ、トルコ、その他の中東・アフリカ地域)の主要国を含む詳細な地域分析が行われています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Blue Diamond Growers、The J.M. Smucker Company、Barney Butter, LLC、Hormel Foods Corporation、The Hain Celestial Group, Inc. (Maranatha)、Premier Organics (Artisana Organics)、Nuts N More, LLC、Once Again Nut Butter Collective、Windy City Organics, LLC、Woodstock Foods、Spicy World of USA, Inc (Jiva Organics)、Nuflower Foods & Nutrition Pvt. Ltd.、Maisie Jane’s California Sunshine Products, Inc、Georgia Grinders、Harris Woolf California Almonds, LLC、Donna Francesca、Treehouse California Almonds, LLC、Caro Nut Company、G.E. BARBOUR INC.、ManiLifeなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業における市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。

最後に、本レポートは市場機会と将来展望についても考察しており、アーモンドバター市場の今後の発展方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 植物性食品の人気急増

- 4.2.2 ピーナッツアレルギーと乳製品不耐症の増加

- 4.2.3 Eコマース食料品とDTCナッツバターブランドの拡大

- 4.2.4 クリーンラベルとオーガニック製品のポジショニング

- 4.2.5 フレーバーとフォーマットにおける製品革新

- 4.2.6 健康意識の高まりがアーモンドバターの需要を促進

-

4.3 市場の阻害要因

- 4.3.1 気候リスクによるアーモンド価格の変動

- 4.3.2 他のナッツバターやシードバターとの競合

- 4.3.3 従来のスプレッドと比較して高価格

- 4.3.4 アーモンド栽培における持続可能性と水使用に関する懸念

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 価格分析

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 生/なめらか

- 5.1.2 ロースト

- 5.1.3 フレーバー付き(チョコレート、ハチミツ、メープルなど)

- 5.1.4 クランチー

-

5.2 性質別

- 5.2.1 オーガニック

- 5.2.2 従来型

-

5.3 エンドユーザー別

- 5.3.1 フードサービス

- 5.3.2 家庭/小売

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 オンライン小売店

- 5.3.2.4 その他の流通チャネル

- 5.3.3 産業用

- 5.3.3.1 ベーカリーおよび菓子

- 5.3.3.2 栄養補助食品およびスポーツ栄養

- 5.3.3.3 化粧品およびパーソナルケア

- 5.3.3.4 その他の産業用途

-

5.4 包装別

- 5.4.1 ジャーおよびタブ

- 5.4.2 スクイーズパックおよびパウチ

- 5.4.3 バルクコンテナ(5kg以上)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ブルーダイヤモンドグロワーズ

- 6.4.2 J.M.スマッカーカンパニー

- 6.4.3 バーニーバター, LLC

- 6.4.4 ホーメル・フーズ・コーポレーション

- 6.4.5 ハイン・セレスティアル・グループ, Inc. (マラナタ)

- 6.4.6 プレミアオーガニックス (アーティサナオーガニックス)

- 6.4.7 ナッツンモア, LLC

- 6.4.8 ワンスアゲイン・ナッツバター・コレクティブ

- 6.4.9 ウィンディシティオーガニックス, LLC

- 6.4.10 ウッドストックフーズ

- 6.4.11 スパイシーワールドオブUSA, Inc (ジヴァオーガニックス)

- 6.4.12 ヌフラワーフーズ&ニュートリション Pvt. Ltd.

- 6.4.13 メイジージェーンズ・カリフォルニアサンシャインプロダクツ, Inc

- 6.4.14 ジョージアグラインダーズ

- 6.4.15 ハリスウルフ・カリフォルニアアーモンド, LLC

- 6.4.16 ドンナフランチェスカ

- 6.4.17 ツリーハウス・カリフォルニアアーモンド, LLC

- 6.4.18 カロナットカンパニー

- 6.4.19 G.E. バーバー INC.

- 6.4.20 マニライフ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アーモンドバターは、焙煎または生のアーモンドを主原料とし、それをペースト状に加工した食品でございます。一般的には、アーモンドを細かく粉砕することで、その油分が自然に分離し、滑らかなクリーム状のテクスチャーが生まれます。ピーナッツバターと同様にパンやクラッカーに塗って食されることが多いですが、ピーナッツアレルギーを持つ方々の代替品としても注目されており、その栄養価の高さから健康志向の消費者を中心に人気を集めております。原材料はアーモンドのみ、あるいは少量の塩や甘味料(メープルシロップ、ココナッツシュガーなど)が加えられることもございますが、無添加の製品も多く流通しております。

アーモンドバターにはいくつかの種類がございます。まず、食感によって「クリーミー(スムース)」と「チャンキー(クランチー)」に大別されます。クリーミータイプは非常に滑らかな舌触りが特徴で、パンに塗りやすいだけでなく、料理のソースやスムージーにも馴染みやすいです。一方、チャンキータイプは砕いたアーモンドの粒が残っており、香ばしい食感を楽しむことができます。次に、原料となるアーモンドの処理方法によって「ロースト(焙煎)」と「ロー(生)」がございます。ローストタイプはアーモンドを焙煎してからペーストにするため、香ばしさと深いコクが特徴です。これに対し、ロータイプは生アーモンドを低温で加工するため、アーモンド本来の風味や酵素、ビタミンなどの栄養素がより多く保持されているとされ、ローフード実践者や健康意識の高い方々に選ばれております。また、添加物の有無や種類によっても多様な製品が存在し、無塩・無糖のプレーンなものから、塩分や甘味料を加えたもの、さらにはカカオやシナモン、バニラなどのフレーバーを加えた製品も登場しております。有機栽培されたアーモンドを使用したオーガニック認証製品も多く、消費者の選択肢は非常に豊富でございます。

アーモンドバターの用途は多岐にわたります。最も一般的なのは、トーストやパン、クラッカーに塗って朝食や軽食として楽しむ方法です。リンゴやバナナなどのフルーツに添えたり、ヨーグルトやオートミールに混ぜたりするのも人気です。料理においては、そのクリーミーな質感とナッツの風味が活かされます。例えば、スムージーやプロテインシェイクに加えることで、栄養価を高めるとともに、とろみとコクをプラスできます。製菓材料としても優秀で、クッキー、ケーキ、マフィン、ブラウニーなどの生地に練り込んだり、タルトのフィリングとして使用したりすることで、風味豊かな仕上がりになります。さらに、ドレッシングやソースのベースとしても活用され、サラダや温野菜、肉料理のソースに深みとクリーミーさを与えます。ヴィーガンやベジタリアン料理においては、乳製品や肉の代替品として、シチューやカレーのコク出し、和え物やディップの材料としても重宝されております。スポーツ選手やダイエット中の人々にとっては、良質な植物性タンパク質や不飽和脂肪酸、食物繊維を手軽に摂取できる栄養補助食品としても利用されております。

アーモンドバターの製造には、いくつかの関連技術が用いられております。まず、高品質なアーモンドの選定が重要であり、産地や品種、品質基準に沿った原料が厳選されます。焙煎工程では、アーモンドの風味と香りを最大限に引き出すため、温度と時間の厳密な管理が求められます。過度な焙煎は苦味の原因となり、不十分な焙煎は香りが弱くなるため、熟練の技術が必要です。粉砕工程では、石臼やローラーミルといった専用の機械が使用され、アーモンドを微細な粒子にすることで、滑らかなペースト状に仕上げます。この際、摩擦熱による品質劣化を防ぐため、冷却しながら粉砕する技術も導入されております。充填・包装工程では、製品の酸化を防ぎ、鮮度を保つために、脱酸素剤の封入や窒素ガス充填、遮光性のある容器の使用など、様々な工夫が凝らされております。また、食品としての安全性を確保するため、異物混入防止システムや微生物検査、栄養成分分析といった厳格な品質管理体制が不可欠です。アレルギー対応としては、ピーナッツなどの特定原材料と製造ラインを分けることで、コンタミネーション(意図しない混入)を防ぐ努力もなされております。

市場背景としては、近年の健康志向の高まりがアーモンドバターの需要を大きく牽引しております。植物性食品への関心が高まる中で、アーモンドバターは良質な不飽和脂肪酸、食物繊維、ビタミンE、ミネラルを豊富に含むことから、健康的な食生活を送りたいと考える消費者にとって魅力的な選択肢となっております。特に、グルテンフリー、ヴィーガン、パレオダイエットといった特定の食生活を実践する人々からの支持が厚いです。また、ピーナッツアレルギーを持つ人々にとって、ピーナッツバターの安全な代替品として需要が拡大しております。消費者の意識が、単なる味覚だけでなく、食品の安全性、添加物の有無、オーガニック認証、さらにはサステナビリティやエシカル消費といった側面にも向いていることも、無添加やオーガニックのアーモンドバターの市場拡大に寄与しております。欧米市場で先行して普及が進んだ後、日本においてもスーパーマーケット、健康食品専門店、オンラインストアなどでの取り扱いが年々増加し、市場規模は着実に拡大しております。ピーナッツバター、カシューバター、ヘーゼルナッツバターなど、他のナッツバターとの競合もございますが、アーモンドバターはその独特の風味と栄養価で独自の地位を確立しております。

今後の展望としましては、アーモンドバター市場はさらなる成長と多様化が期待されます。製品面では、消費者の嗜好やニーズに応じたフレーバーの拡充が進むでしょう。例えば、抹茶やほうじ茶、柚子といった日本独自の素材を取り入れたフレーバーや、スパイスを効かせた製品、さらにはプロテインやスーパーフードを配合した機能性強化型アーモンドバターなどが登場する可能性がございます。低糖質や低塩分といった健康志向に特化した製品開発も進むと予想されます。用途の面では、家庭での利用だけでなく、業務用としての需要も拡大するでしょう。レストランやカフェでのメニューへの採用、パンや菓子、惣菜などの加工食品への応用が進むことで、より多くの消費者がアーモンドバターに触れる機会が増えると考えられます。サステナビリティへの意識の高まりから、環境負荷の低い栽培方法を採用したアーモンドの使用や、フェアトレード認証を受けた原料の導入、リサイクル可能な容器の開発なども重要なテーマとなるでしょう。技術革新としては、より効率的で高品質な製造技術の開発や、賞味期限を延長する保存技術の進化が期待されます。将来的には、個々の栄養ニーズに合わせたパーソナライズされたアーモンドバター製品の開発も視野に入ってくるかもしれません。グローバル市場においては、特にアジア市場など、まだアーモンドバターが十分に浸透していない地域での認知度向上と市場開拓が進むことで、さらなる成長が見込まれております。