アーモンド市場規模・シェア分析:成長トレンドと予測 (2026年~2031年)

アーモンド市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、南米など)にセグメント化されています。レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、卸売価格動向分析、主要プレーヤーのリストなどが含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アーモンド市場規模、シェア分析および業界レポート、2031年

本レポートは、アーモンド市場の規模、シェア分析、成長トレンド、および2026年から2031年までの予測について詳細にまとめたものです。地理的区分(北米、欧州、アジア太平洋、南米など)に基づき、生産量、消費額・量、輸出額・量、輸入額・量、卸売価格トレンド分析、主要プレイヤーリストなどが含まれています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されています。

市場概要

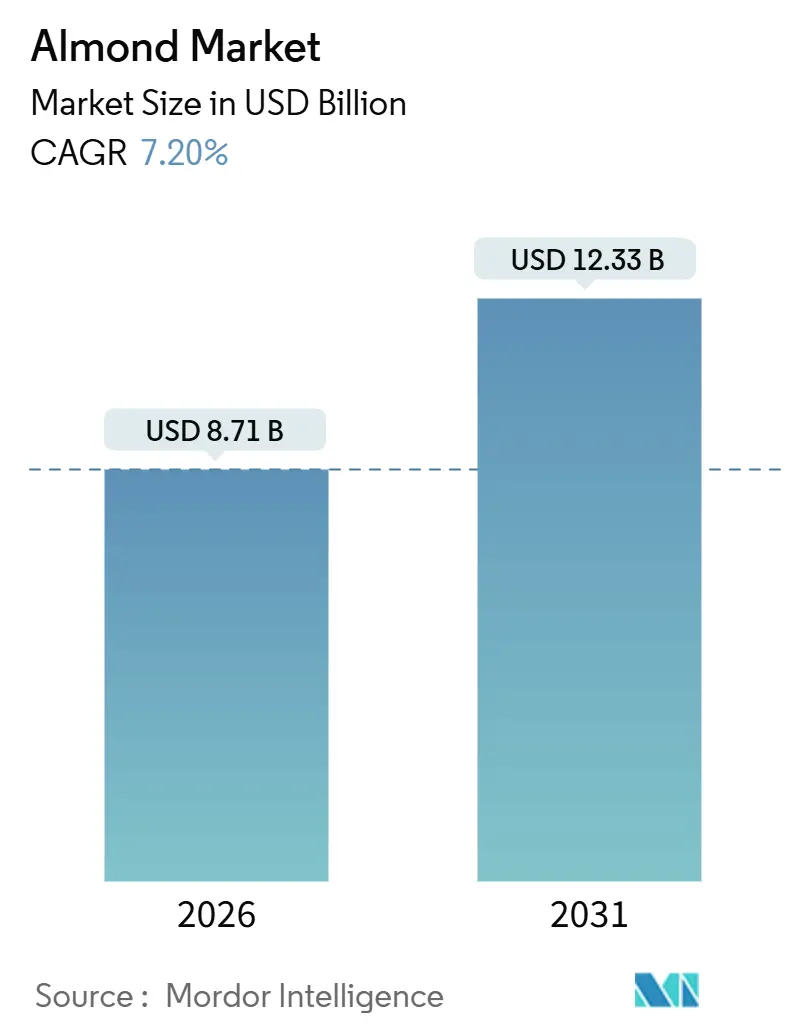

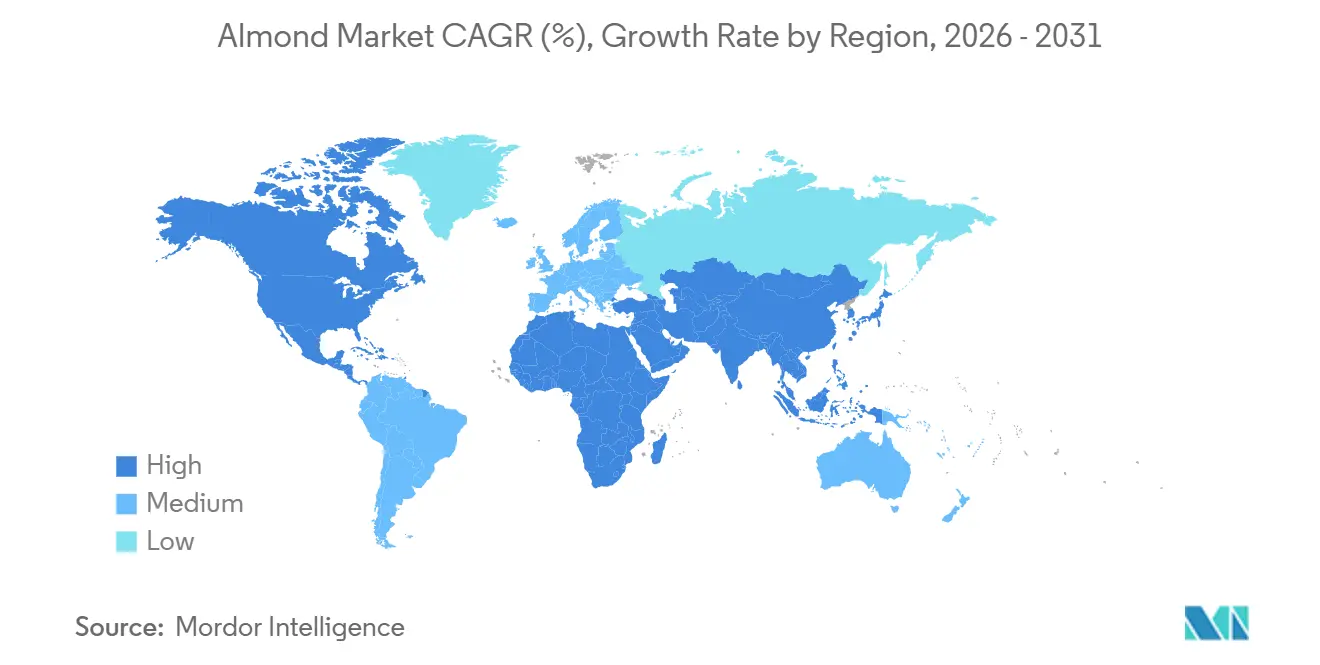

調査期間は2021年から2031年、推定基準年は2025年です。アーモンド市場規模は、2026年には87.1億米ドルと推定され、2031年までに123.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.20%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。

Mordor Intelligenceの分析によると、アーモンド市場は、植物性乳製品の需要増加、果樹園の機械化、および強靭な育種プログラムにより、単なるスナックから世界の植物性食品チェーンの大部分を支える戦略的なタンパク質源へと変化しています。アジアにおける中間層の需要増加、欧州におけるプレミアム食材としての位置付け、カリフォルニアにおける垂直統合型加工は、農場出荷価格への圧力が残る中でも、価格実現の機会を生み出しています。精密灌漑、ゲノム編集された台木、および炭素クレジットプログラムは、水リスクへの露出を減らし、長期的な果樹園資産への投資家の信頼を高めています。加工業者間の統合は、輸入国におけるより厳格なアフラトキシン規制をサポートする蒸気殺菌などの資本集約的なアップグレードを可能にしています。これらの進展は、生産者が地下水割り当てや受粉コストの急増に直面する中でも、アーモンド市場が持続的な価値創造を続けるための基盤を築いています。

主要なレポートのポイントとして、2025年には北米がアーモンド市場シェアの38.2%を占め、アジア太平洋地域は2031年までに7.8%のCAGRで拡大すると予測されています。

世界のアーモンド市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 植物性乳製品および菓子産業からの需要増加(CAGRへの影響:+1.8%):

アーモンドミルク、ヨーグルト代替品、チョコレートフィリングは、乳糖不使用やヴィーガンオプションを求める消費者からの需要を取り込んでいます。欧州連合は2023-24シーズンに261,534メトリックトンのアーモンドを輸入し、その大部分を食品加工および菓子製造に充てました。インドの輸入量も同年、都市部のスナック需要の加速に伴い増加しました。サウジアラビアの包装食品売上は2023年に229億米ドルに達し、プレミアムバーやベーカリーフィリングにおけるアーモンドの使用機会を創出しています。アジア太平洋地域の飲料メーカーは、乳糖不耐症の有病率が高いことから、乳製品成分をアーモンドベースの代替品に置き換える傾向を強めています。蒸気殺菌およびスライス加工能力に投資する加工業者は、多国籍食品ブランドが求めるすぐに使える、保存安定性の高いアーモンド原料のプレミアム契約を確保できるでしょう。

2. 機械化された果樹園の拡大(CAGRへの影響:+1.2%):

機械式シェーカー、連続フローハラー、AI対応灌漑コントローラーは、収穫労働コストを削減し、水生産性を向上させています。スペインでは2023年までに765,541ヘクタールが植えられ、そのうち15.5%はまだ未結実ですが、すでに機械化された収穫システムが導入されています。Olam Food Ingredientsは、スマートセンサーとAIを使用して樹木の健康状態を監視することで、2030年までにすべての果樹園で灌漑分布均一性を80%から90%に引き上げることを公約しています。オーストラリアの生垣システムは、オープンベース構成の0.331キログラム/立方メートルに対し、0.463キログラム/立方メートルの水あたり収量を達成しており、機械化されたレイアウトの効率向上を裏付けています。Wonderful Pistachios and Almondsは、セントラルバレーの加工および従業員プログラムに5億米ドルを投資し、大規模な果樹園の近代化を支援しています。これらの資本集約的なアップグレードは、小規模農家よりも協同組合や企業農家を優遇し、アーモンド市場における統合を加速させています。

3. ナッツ栽培への政府補助金(CAGRへの影響:+0.8%):

公的インセンティブは、主要生産地域における果樹園の展開を加速させ、参入障壁を下げています。米国農務省(USDA)の市場アクセスプログラムは、カリフォルニアの生産者が中国、ドイツ、日本で消費者の認知度を高めるための海外プロモーションに資金を提供しています。スペインは、欧州連合の共通農業政策(CAP)の支払いを利用して有機アーモンドの作付面積を拡大しており、国内のナッツ栽培面積の3分の1が有機認証を取得し、その82%がアーモンドに特化しています。チリの税制優遇措置は、アジアのバイヤーをターゲットとした果樹園の設立を支援しています。補助金の非対称性は、スペインと米国の生産者にイランやモロッコの生産者に対するコスト優位性をもたらし、アーモンド市場内の貿易フローを形成しています。

4. ゲノム編集された台木による塩害耐性の向上(CAGRへの影響:+0.6%):

カリフォルニア大学デービス校とオーストラリア連邦科学産業研究機構(CSIRO)の研究者は、CRISPR-Cas9を使用してナトリウム吸収を制御する台木を開発しており、セントラルバレーやマレー・ダーリング盆地で一般的な塩害土壌における収量を安定させています。米国農務省動植物検疫局(USDA APHIS)の監督下で圃場試験が進行中であり、商業リリースは今世紀後半に予定されています。スペインの農業研究所は、干ばつに弱いアンダルシア地域向けに並行プログラムを実施しています。欧州では指令2001/18/ECによる障壁のため導入が遅れる可能性があり、カリフォルニアとオーストラリアが先行する可能性があります。塩害耐性のある樹木は、果樹園の寿命を延ばし、新たな栽培地域を開拓することで、アーモンド市場の生産フロンティアを拡大することができます。

その他の推進要因として、低水使用の「ブルーフッター」アーモンドに対する炭素クレジットプレミアム(CAGRへの影響:+0.4%)や、スナックの保存期間を延ばす高オレイン酸アーモンド品種(CAGRへの影響:+0.9%)が挙げられます。

抑制要因(課題)

市場の成長を抑制する主な要因は以下の通りです。

1. 水不足と灌漑制限(CAGRへの影響:-1.3%):

カリフォルニアの持続可能な地下水管理法(SGMA)は、2040年までに流域レベルでの持続可能性を義務付けており、揚水権の削減とコンプライアンス費用の増加により、生産者の利益を圧迫しています。スペイン農業・漁業・食料省(MAPA)によると、2024/25年の降雨不足により、ムルシアとバレンシアでは生産量が35%以上減少しましたが、アラゴンとカスティーリャ・ラ・マンチャでは増加が報告されています。チリの生産量は、北部地域における地表水の利用可能性の制限により制約を受けています。生産者はマイクロ散水や不足灌漑に投資していますが、特にアーモンド市場で活動する小規模農家にとっては、資本回収の課題に直面しています。

2. 供給過剰サイクルによる農場出荷価格の変動(CAGRへの影響:-0.9%):

周期的な供給過剰と在庫の取り崩しによって引き起こされる農場出荷価格の変動は、生産者の収益性を低下させ、果樹園の拡大を阻害しています。アーモンド果樹園の生産寿命は25年から30年と長く、供給の硬直性と需要シグナルに対する価格反応の遅れが生じます。生産者は、アーモンド粉、バター、オイルなどの付加価値加工を模索し、下流の利益を確保しようとしていますが、これらの投資には、独立した事業者よりも協同組合や大規模加工業者に有利な規模と市場アクセスが必要です。在庫は減少し続けていますが、一部のシーズンでは供給の伸びが需要を上回り、アーモンド市場内の収益変動を増幅させています。

その他の抑制要因として、バロアダニの発生後のミツバチレンタルコストの上昇(CAGRへの影響:-0.7%)や、新興市場におけるアフラトキシン規制の厳格化(CAGRへの影響:-0.5%)が挙げられます。

地理的分析

* 北米:

2025年にはアーモンド市場シェアの38.2%を占め、カリフォルニアの2026-2031年の作柄予測(結実面積に基づく)に支えられています。垂直統合された協同組合は、専用の輸送プログラムを通じて物流上の優位性を活用し、国内生産物を100カ国以上に輸出しています。カナダは気候的制約により国内に果樹園がないため、スナックおよびフードサービスチャネルのアーモンドを輸入に依存しています。食品安全近代化法(FSMA)の予防管理規則に基づく地下水料金などの規制変更は、コンプライアンスコストを増加させるとともに、サプライチェーンの透明性を高めています。不足灌漑やマイクロ散水への投資は、アーモンド生産基盤を維持するための地域適応戦略を示しています。

* アジア太平洋:

最も急速に成長している地域であり、2031年までに7.8%のCAGRで成長すると予測されています。インドの米国産アーモンドに対する関税撤廃は、2023-24年の輸入を促進しました。中国の2023年の経済収縮からの回復は、2024年の購入増加とフードサービス需要の活性化につながりました。ベトナムでは、ベーカリー輸出の力強い成長に牽引され、輸入が急増しました。オーストラリアは2024年に記録的なアーモンド収穫を達成し、その大部分は季節外れの供給を求めるアジアのバイヤー向けに出荷されました。イランは欧州への出荷を拡大し、インドと中国における現地でのスライスおよび焙煎ユニットは、リードタイムを短縮し、フレーバーのカスタマイズを可能にすることで、アーモンド市場への浸透を強化しています。

* 欧州:

国内生産と輸入需要のバランスを維持しています。イタリアの老朽化した果樹園は生産量が減少しており、ポルトガルとギリシャは新しい品種と灌漑技術への投資を通じて生産量を拡大しています。スペインは引き続き欧州最大の生産国であり、輸出市場での競争力を維持しています。ドイツとフランスは、健康志向の高まりと植物性食品の需要増加に牽引され、アーモンドの主要な輸入国であり続けています。英国では、スナックやベーカリー製品におけるアーモンドの使用が増加しており、消費を後押ししています。全体として、欧州市場は、持続可能性とトレーサビリティへの関心の高まりを反映し、認証されたアーモンド製品への需要が増加しています。

* 北米:

米国は世界のアーモンド生産の大部分を占めており、カリフォルニア州が主要な生産地です。干ばつと水不足は依然として生産者にとって大きな課題ですが、効率的な水管理技術と耐干ばつ性品種への投資が進められています。国内消費は安定しており、健康的なスナック、植物性ミルク、ベーカリー製品の需要が堅調です。カナダとメキシコは、米国産アーモンドの主要な輸出市場であり、特に加工食品分野での需要が高まっています。北米市場では、オーガニックおよび非遺伝子組み換え(Non-GMO)アーモンド製品への関心が高まっており、プレミアムセグメントの成長を促進しています。

* 中南米:

ブラジルとメキシコは、アーモンドの主要な輸入国であり、特にスナック、菓子、乳製品代替品としての需要が拡大しています。経済成長と中間層の拡大が、健康志向の食品へのアクセスを容易にしています。チリは、アーモンド生産を拡大している数少ない地域の一つであり、特に欧州市場への輸出を強化しています。アルゼンチンとペルーでは、小規模ながらもアーモンド栽培への関心が高まっており、国内消費と地域輸出の可能性を模索しています。この地域では、アーモンドの栄養価と健康上の利点に関する消費者教育が、市場拡大の鍵となっています。

* 中東・アフリカ:

トルコとイランは、この地域の主要なアーモンド生産国であり、特にイランは欧州市場への輸出を拡大しています。サウジアラビアとアラブ首長国連邦は、所得水準の高さと食文化におけるナッツの重要性から、アーモンドの主要な輸入国です。エジプトと南アフリカでは、国内消費と加工食品産業の成長に牽引され、アーモンドの需要が増加しています。この地域では、伝統的な料理や菓子におけるアーモンドの使用が根強く、市場の安定的な成長を支えています。気候変動への適応と水資源の効率的な利用が、この地域のアーモンド生産者にとって重要な課題となっています。

本レポートは、グローバルアーモンド市場に関する包括的な分析を提供するものです。市場は、殻付きまたは殻なしの生アーモンドが、生産者や加工業者から食品、スナック、または原材料の購入者へ最初に卸売される際の取引額として定義されており、アーモンドミルク、バター、粉、油、苦味品種、ナッツブレンドなどの派生製品は、本調査の範囲外とされています。

調査方法としては、カリフォルニアやスペインの果樹園主、アジアの輸入業者、ヨーロッパの原材料購入者へのインタビューを含む一次調査と、USDA-NASS、Almond Board of California、FAOSTAT、UN Comtradeなどの公開データセット、Volzaの貿易データ、D&B Hooversの企業情報、Dow Jones Factivaのプレス情報などを活用した二次調査を組み合わせています。市場規模の算出と予測には、世界の作付面積、加重平均収量、殻剥き比率、平均農家出荷価格を連動させるトップダウンアプローチと、サプライヤーの集計やチャネルチェックによるボトムアップアプローチを併用しています。ベアリング面積、ノンパレルプレミアム、アジアへの輸出シェア、一人当たりのナッツ摂取量、水使用規制といった変数を多変量回帰分析とARIMAモデルに組み込み、2030年までの需要を予測しています。データの検証は、過去の変動、価格弾力性、独立した出荷ベンチマークとの比較を通じて行われ、年次更新に加え、干ばつや関税変更、主要な不作が発生した場合には中間更新も実施されます。これにより、他社の調査との比較においても、Mordor Intelligenceのデータが最も透明で信頼性の高い基準であることが強調されています。

市場の推進要因としては、植物性乳製品および菓子産業からの需要増加が挙げられます。特に、乳糖フリーやビーガン製品において、アーモンドはクリーンな風味とタンパク質源として重宝され、アーモンドミルクやヨーグルトの需要を欧州およびアジアで押し上げています。その他、機械化された果樹園の拡大、ナッツ栽培への政府補助金、ゲノム編集された台木による塩害耐性の向上、低水使用の「ブルーフッター」アーモンドに対する炭素クレジットプレミアム、高オレイン酸アーモンド品種によるスナックの賞味期限延長なども市場成長を後押ししています。

一方で、市場の阻害要因としては、水不足と灌漑制限が深刻な課題となっています。また、供給過剰サイクルによる農家出荷価格の変動、ミツバチヘギダニの発生に伴うミツバチレンタル費用の高騰、新興市場におけるアフラトキシン規制の厳格化なども市場の成長を抑制する要因となっています。本レポートでは、これらの要因に加え、市場の機会と課題、バリューチェーン分析、業界におけるAI技術の利用、種子・肥料・農薬といった投入市場の分析、流通チャネル分析、市場センチメント分析、そしてPESTLE分析といった多角的な視点から市場を詳細に分析しています。

世界のアーモンド市場は、2026年には87.1億ドル、2031年までには123.3億ドルに達すると予測されています。地域別では、北米が世界のアーモンド生産と輸出をリードしており、特にカリフォルニアが市場シェアの38.20%を占め、その生産量の約70%を輸出しています。レポートでは、北米(米国、カナダ)、ヨーロッパ(スペイン、イタリア、ポルトガル、ギリシャ)、アジア太平洋(イラン、オーストラリア、中国、インド、ベトナム)、南米(チリ、アルゼンチン)、中東(サウジアラビア、エジプト)、アフリカ(モロッコ、チュニジア)といった主要地域および各国について、詳細な分析が提供されています。

各地域・国別分析では、収穫面積、収量、生産量といった生産状況、消費額と消費量からなる消費動向、輸入額、輸入量、主要供給市場、輸出額、輸出量、主要仕向市場といった貿易状況、さらには卸売価格のトレンド分析と将来予測、関連する規制枠組み、主要な市場プレーヤーのリスト、ロジスティクスとインフラの状況、そして季節性分析に至るまで、多岐にわたる詳細なデータと洞察が提供されています。

最終用途アプリケーションと産業については、主要な用途と新興用途、産業別の消費内訳が分析されています。競争環境のセクションでは、競争の概要、最近の動向、市場集中度分析が提供され、市場の競争構造が明らかにされています。

本レポートは、世界のアーモンド市場の現在の価値、主要な生産・輸出地域、植物性乳製品メーカーがアーモンド需要を牽引する理由、水不足への生産者の対処法、そして低水使用の「ブルーフッター」アーモンドへの炭素クレジット、スナックの賞味期限を延ばす高オレイン酸品種、持続可能性認証といったアーモンド生産者にとってのプレミアム機会など、市場に関する重要な疑問に答えています。これらの詳細な分析を通じて、本レポートはアーモンド市場の包括的な理解を提供し、関係者の戦略的計画策定に不可欠な信頼性の高い情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 植物性乳製品および菓子産業からの需要増加

- 4.2.2 機械化された果樹園の拡大

- 4.2.3 ナッツ栽培に対する政府補助金

- 4.2.4 ゲノム編集された台木が塩害耐性を向上

- 4.2.5 低水使用「ブルーフッター」アーモンドに対する炭素クレジットプレミアム

- 4.2.6 高オレイン酸アーモンド品種がスナックの保存期間を延長

- 4.3 市場の阻害要因

- 4.3.1 水不足と灌漑制限

- 4.3.2 過剰供給サイクルによる農場出荷価格の変動

- 4.3.3 ヘギイタダニの発生後のミツバチレンタル費用の高騰

- 4.3.4 新興市場におけるアフラトキシン規制値の厳格化

- 4.4 機会

- 4.5 課題

- 4.6 バリューチェーン分析

- 4.7 業界におけるテクノロジーとAIの活用

- 4.8 インプット市場分析

- 4.8.1 種子

- 4.8.2 肥料

- 4.8.3 作物保護化学品

- 4.9 流通チャネル分析

- 4.10 市場センチメント分析

- 4.11 PESTLE分析

5. 市場規模と成長予測

- 5.1 地域別

- 5.1.1 北米

- 5.1.1.1 米国

- 5.1.1.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.1.1.2 消費分析(消費額、消費量)

- 5.1.1.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.1.5 卸売価格動向分析と予測

- 5.1.1.1.6 規制枠組み

- 5.1.1.1.7 主要プレーヤーのリスト

- 5.1.1.1.8 物流とインフラ

- 5.1.1.1.9 季節性分析

- 5.1.1.2 カナダ

- 5.1.1.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.1.2.2 消費分析(消費額、消費量)

- 5.1.1.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.2.5 卸売価格動向分析と予測

- 5.1.1.2.6 規制枠組み

- 5.1.1.2.7 主要プレーヤーのリスト

- 5.1.1.2.8 物流とインフラ

- 5.1.1.2.9 季節性分析

- 5.1.2 ヨーロッパ

- 5.1.2.1 スペイン

- 5.1.2.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.1.2 消費分析(消費額、消費量)

- 5.1.2.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.1.5 卸売価格動向分析と予測

- 5.1.2.1.6 規制枠組み

- 5.1.2.1.7 主要プレーヤーのリスト

- 5.1.2.1.8 物流とインフラ

- 5.1.2.1.9 季節性分析

- 5.1.2.2 イタリア

- 5.1.2.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.2.2 消費分析(消費額、消費量)

- 5.1.2.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.2.5 卸売価格動向分析と予測

- 5.1.2.2.6 規制枠組み

- 5.1.2.2.7 主要プレーヤーのリスト

- 5.1.2.2.8 物流とインフラ

- 5.1.2.2.9 季節性分析

- 5.1.2.3 ポルトガル

- 5.1.2.3.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.3.2 消費分析(消費額、消費量)

- 5.1.2.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.3.5 卸売価格動向分析と予測

- 5.1.2.3.6 規制枠組み

- 5.1.2.3.7 主要プレーヤーのリスト

- 5.1.2.3.8 物流とインフラ

- 5.1.2.3.9 季節性分析

- 5.1.2.4 ギリシャ

- 5.1.2.4.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.4.2 消費分析(消費額、消費量)

- 5.1.2.4.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.4.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.4.5 卸売価格動向分析と予測

- 5.1.2.4.6 規制枠組み

- 5.1.2.4.7 主要プレーヤーのリスト

- 5.1.2.4.8 物流とインフラ

- 5.1.2.4.9 季節性分析

- 5.1.3 アジア太平洋

- 5.1.3.1 イラン

- 5.1.3.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.1.2 消費分析(消費額、消費量)

- 5.1.3.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.1.5 卸売価格動向分析と予測

- 5.1.3.1.6 規制枠組み

- 5.1.3.1.7 主要プレーヤーのリスト

- 5.1.3.1.8 物流とインフラ

- 5.1.3.1.9 季節性分析

- 5.1.3.2 オーストラリア

- 5.1.3.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.2.2 消費分析(消費額、消費量)

- 5.1.3.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.2.5 卸売価格動向分析と予測

- 5.1.3.2.6 規制枠組み

- 5.1.3.2.7 主要プレーヤーのリスト

- 5.1.3.2.8 物流とインフラ

- 5.1.3.2.9 季節性分析

- 5.1.3.3 中国

- 5.1.3.3.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.3.2 消費分析(消費額、消費量)

- 5.1.3.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.3.5 卸売価格動向分析と予測

- 5.1.3.3.6 規制枠組み

- 5.1.3.3.7 主要プレーヤーのリスト

- 5.1.3.3.8 物流とインフラ

- 5.1.3.3.9 季節性分析

- 5.1.3.4 インド

- 5.1.3.4.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.4.2 消費分析(消費額、消費量)

- 5.1.3.4.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.4.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.4.5 卸売価格動向分析と予測

- 5.1.3.4.6 規制枠組み

- 5.1.3.4.7 主要プレーヤーのリスト

- 5.1.3.4.8 物流とインフラ

- 5.1.3.4.9 季節性分析

- 5.1.3.5 ベトナム

- 5.1.3.5.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.5.2 消費分析(消費額、消費量)

- 5.1.3.5.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.5.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.5.5 卸売価格動向分析と予測

- 5.1.3.5.6 規制枠組み

- 5.1.3.5.7 主要プレーヤーのリスト

- 5.1.3.5.8 物流とインフラ

- 5.1.3.5.9 季節性分析

- 5.1.4 南米

- 5.1.4.1 チリ

- 5.1.4.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.4.1.2 消費分析(消費額、消費量)

- 5.1.4.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.1.5 卸売価格動向分析と予測

- 5.1.4.1.6 規制枠組み

- 5.1.4.1.7 主要プレーヤーのリスト

- 5.1.4.1.8 物流とインフラ

- 5.1.4.1.9 季節性分析

- 5.1.4.2 アルゼンチン

- 5.1.4.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.4.2.2 消費分析(消費額、消費量)

- 5.1.4.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.2.5 卸売価格動向分析と予測

- 5.1.4.2.6 規制枠組み

- 5.1.4.2.7 主要プレーヤーのリスト

- 5.1.4.2.8 物流とインフラ

- 5.1.4.2.9 季節性分析

- 5.1.5 中東

- 5.1.5.1 サウジアラビア

- 5.1.5.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.1.2 消費分析(消費額、消費量)

- 5.1.5.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.1.5 卸売価格動向分析と予測

- 5.1.5.1.6 規制枠組み

- 5.1.5.1.7 主要プレーヤーのリスト

- 5.1.5.1.8 物流とインフラ

- 5.1.5.1.9 季節性分析

- 5.1.5.2 エジプト

- 5.1.5.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.2.2 消費分析(消費額、消費量)

- 5.1.5.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.2.5 卸売価格動向分析と予測

- 5.1.5.2.6 規制枠組み

- 5.1.5.2.7 主要プレーヤーのリスト

- 5.1.5.2.8 物流とインフラ

- 5.1.5.2.9 季節性分析

- 5.1.6 アフリカ

- 5.1.6.1 モロッコ

- 5.1.6.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.6.1.2 消費分析(消費額、消費量)

- 5.1.6.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.6.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.6.1.5 卸売価格動向分析と予測

- 5.1.6.1.6 規制枠組み

- 5.1.6.1.7 主要プレーヤーのリスト

- 5.1.6.1.8 物流とインフラ

- 5.1.6.1.9 季節性分析

- 5.1.6.2 チュニジア

- 5.1.6.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.6.2.2 消費分析(消費額、消費量)

- 5.1.6.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.6.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.6.2.5 卸売価格動向分析と予測

- 5.1.6.2.6 規制枠組み

- 5.1.6.2.7 主要プレーヤーのリスト

- 5.1.6.2.8 物流とインフラ

- 5.1.6.2.9 季節性分析

6. 最終用途アプリケーションと産業

- 6.1 主要な用途と新たな用途

- 6.2 産業別消費内訳

7. 競争環境

- 7.1 競争の概要

- 7.2 最近の動向

- 7.3 市場集中度分析

8. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

アーモンドは、バラ科モモ属に分類される落葉高木、およびその種子を指します。原産地は西アジアから北アフリカにかけての地域とされており、古くから食用として栽培されてきました。特に地中海性気候に適しており、現在ではアメリカ合衆国のカリフォルニア州が世界のアーモンド生産量の約八割を占める最大の生産地となっております。アーモンドの種子は硬い殻に覆われており、その内部にある仁(じん)が食用として利用されます。「ナッツ」として広く認識されますが、植物学的にはモモやウメと同じ核果類に分類されます。この種子は非常に栄養価が高く、特にビタミンE、食物繊維、不飽和脂肪酸、ミネラルなどを豊富に含んでおり、健康食品としても注目されております。

アーモンドには大きく分けて「スイートアーモンド」と「ビターアーモンド」の二種類がございます。スイートアーモンドは、一般的に食用として市場に流通しているもので、甘みがあり、そのままスナックとして食されたり、様々な加工食品の原料として利用されます。代表的な品種には、ノンパレル、カーメル、ミッション、カリフォルニアなどがあり、それぞれ風味や食感が異なり、用途に応じて使い分けられます。ノンパレルは殻が薄く剥きやすい特徴を持ち、カーメルは汎用性が高くチョコレートや焼き菓子によく使われます。一方、ビターアーモンドは、苦みが強く、シアン化水素配糖体であるアミグダリンを多く含むため、生食には適しておりません。毒性があるため、主に香料やアーモンドオイルの原料として、毒性を除去した上で少量用いられます。特にリキュールや特定の菓子に独特の風味を添える目的で使われることがございます。また、加工形態によっても分類され、殻付きアーモンド、剥きアーモンド(ホール)、スライス、ダイス、アーモンドプードル(粉末)など、多岐にわたる製品が提供されております。

アーモンドの用途は非常に広範です。食用としては、素焼きや塩味、フレーバー付きのスナックとして楽しまれるほか、チョコレート、マカロン、マジパン、ヌガー、クッキー、ケーキ、パンなど、洋菓子に欠かせない存在となっております。アーモンドプードルは、生地に豊かな風味とコクを与え、しっとりとした食感を生み出すために重宝されます。近年では牛乳の代替品として人気の高いアーモンドミルクが、健康志向の飲料として広く普及しており、スムージーやコーヒーにも利用されております。料理においては、サラダのトッピング、シリアル、グラノーラ、和え物、揚げ物の衣など、様々な形で活用され、その香ばしさと食感が料理のアクセントとなります。さらに、アーモンドから抽出されるオイルは、ドレッシングや調理油としても利用されることがございます。食用以外では、スイートアーモンドオイルが化粧品や医薬品分野で広く用いられます。肌への浸透性が高く、保湿効果やエモリエント効果に優れるため、マッサージオイル、スキンケア製品、ヘアケア製品の基材として重宝され、ベビーオイルにも配合されることがございます。ビターアーモンドから抽出される香料は、アロマテラピーや香水にも用いられ、独特の香りを添えます。その他、アーモンドの殻は、燃料や堆肥、研磨剤の原料として再利用されることもございます。

アーモンドの生産と加工においては、様々な関連技術が発展してまいりました。栽培技術においては、水資源の効率的な利用が特に重要視されており、点滴灌漑などの節水技術が導入されております。カリフォルニアの干ばつは、アーモンド栽培における水利用の課題を浮き彫りにし、持続可能な栽培方法への転換を促しています。また、病害虫対策、土壌管理、そしてミツバチを利用した受粉効率の向上に関する研究も活発に進められております。収穫作業は機械化が進んでおり、シェイカーで木を揺らし実を落下させ、スイーパーで回収する効率的な方法が一般的です。加工技術においては、殻剥き、選別、焙煎、粉砕、スライス、ダイス加工など、多岐にわたる工程がございます。製品の品質を保持するための包装技術(真空パック、窒素ガス充填など)も非常に重要です。アーモンドミルクの製造では、アーモンドの粉砕、水との混合、ろ過、殺菌、均質化といった複雑な工程を経て製品化されます。さらに、品種改良や遺伝子研究も進められており、病害虫に強く、収量が多く、特定の栄養成分を豊富に含む品種の開発や、気候変動に適応できる品種の開発が重要なテーマとなっております。ビターアーモンドのアミグダリン含有量をコントロールする研究も行われております。

アーモンドの市場背景を鑑みますと、その生産と消費は世界的に大きな広がりを見せております。世界のアーモンド生産量の約八割はアメリカ合衆国カリフォルニア州が占め、次いでスペイン、オーストラリア、イランなどが主要生産国です。消費面では、健康志向の高まりを背景に、世界的にアーモンドの消費量は増加傾向にあり、特にアジア市場での需要拡大が顕著でございます。アーモンドの価格は、供給量(天候不順、水不足など)や需要の変化、為替レート、輸送コストなど、様々な要因によって変動しやすい傾向にございます。ビタミンE、食物繊維、不飽和脂肪酸などの栄養価の高さから、アーモンドは「スーパーフード」としての認識が定着しており、スナック、シリアル、飲料など幅広い製品に利用されております。特にアーモンドミルクは、乳糖不耐症の人々やヴィーガン、健康志向の消費者から支持され、植物性ミルク市場の主要製品の一つとしての地位を確立しております。このように、アーモンドは単なる嗜好品としてだけでなく、健康を意識した食生活に不可欠な食材として、その市場を拡大し続けております。

今後のアーモンドの展望といたしましては、いくつかの重要な課題と可能性が挙げられます。まず、持続可能性の問題です。アーモンド栽培における水資源の大量消費は環境問題として指摘されており、節水技術の導入や、オーガニック栽培、環境負荷の低い生産方法への転換が喫緊の課題です。持続可能な農業への取り組みは、将来の安定供給とブランド価値の向上に不可欠でございます。次に、健康トレンドの継続です。人々の健康意識は今後も高まり、アーモンドの高い栄養価は引き続き評価されるでしょう。これにより、新たな健康食品や機能性食品としての応用がさらに期待されます。また、新用途の開発も重要なテーマでございます。アーモンドの副産物である殻や皮などの有効活用や、新たな食品加工技術の開発により、さらに多様な製品が生まれる可能性があります。例えば、アーモンドの皮から抽出されるポリフェノールを利用した製品などが研究されております。市場の多様化も進むでしょう。新興国市場での需要拡大や、個々の消費者のニーズに合わせた製品(低糖質、高タンパク質など)の開発が進むことで、市場はさらに多様化すると考えられます。最後に、気候変動への対応でございます。異常気象や水不足は、アーモンド生産に大きな影響を与える可能性があります。これに対応するための品種改良や栽培技術の革新が、将来の安定供給の鍵を握ると言えるでしょう。アーモンドは、その豊かな栄養と多様な用途により、今後も私たちの食生活や産業において重要な役割を果たし続けることが期待されます。