アロエベラ飲料市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

アロエベラ飲料市場レポートは、製品タイプ(アロエベラジュース/ドリンク、アロエベラ濃縮物、その他)、フレーバータイプ(フレーバー付き、無香料/天然)、包装材料(PETボトル、缶など)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アロエベラベース飲料市場の概要

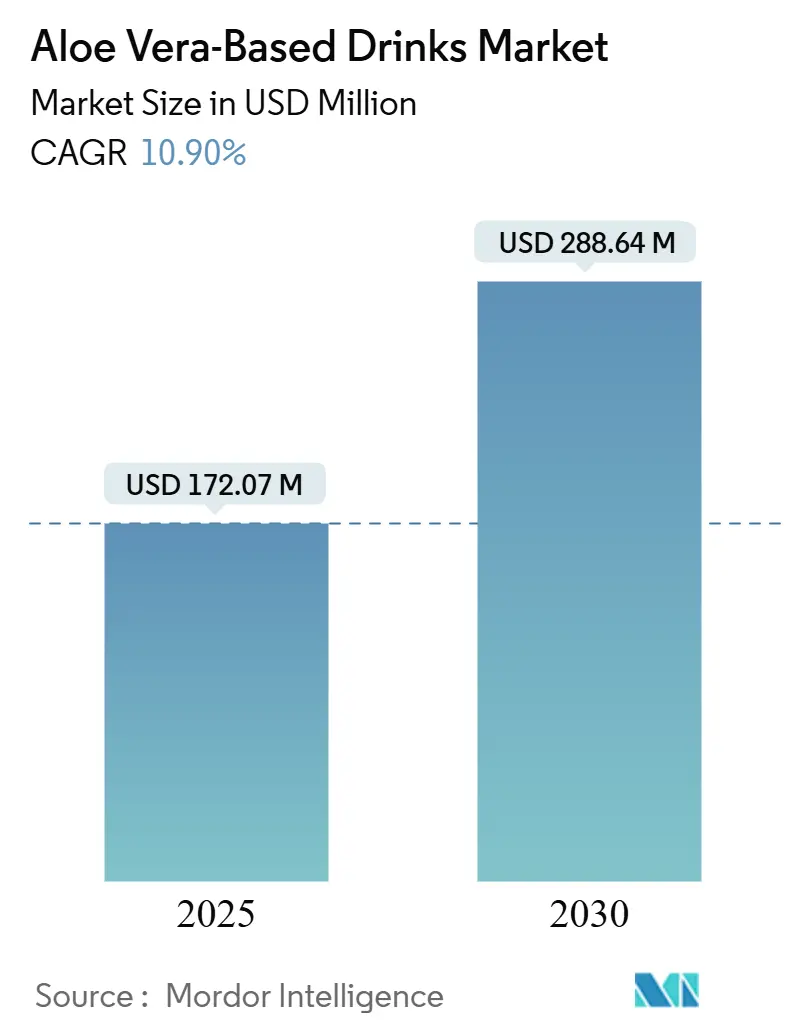

アロエベラベース飲料市場は、2025年には1億7,207万米ドルに達し、2030年には2億8,864万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.9%です。この成長は、消化促進や免疫力向上といった機能性飲料への需要の高まり、手軽に飲めるRTD(Ready-to-Drink)フォーマットの普及、アロエ特有の苦味を抑えるフレーバー技術の進化、そして北米や欧州におけるオーガニック認証製品への需要に牽引されています。特にアジア太平洋地域は広範な栽培基盤により供給コストを抑え、欧州連合では最近の規制明確化が市場拡大の大きな機会を生み出しています。一方で、原材料価格の変動や厳格な品質基準が新規参入を阻むため、市場の競争強度は中程度に留まっています。

主要な市場動向

* 製品タイプ別: 2024年にはアロエベラジュース/ドリンクが収益シェアの72.84%を占め、消費者の手軽さを求める傾向を反映しています。一方、アロエベラ濃縮液は2030年までに12.28%のCAGRで拡大すると予測されており、軽量輸送や現地での共同包装による物流コスト削減が主な要因です。

* フレーバータイプ別: 2024年にはフレーバー付き製品が市場シェアの57.26%を占めましたが、無香料/天然セグメントは11.75%のCAGRで成長すると予測されており、クリーンラベル志向の消費者の間で透明性が重視されています。

* 包装材料別: 2024年にはPETボトルが市場規模の74.55%を占めましたが、缶は11.54%のCAGRで成長すると予測されており、高いリサイクル率と環境持続可能性への意識の高まりが背景にあります。

* 流通チャネル別: 2024年にはスーパーマーケット/ハイパーマーケットが41.62%のシェアを占めましたが、オンライン小売は2030年までに12.93%のCAGRで拡大すると予測されており、棚スペースの制約がなく、詳細な製品情報を提供できる利点があります。

* 地域別: 2024年にはアジア太平洋地域が市場価値の38.83%を占める最大の市場でしたが、欧州は12.64%のCAGRで最も急速に成長する地域となる見込みです。

市場の推進要因

1. 機能性飲料への消費者の嗜好の高まり: 消費者は、消化器系の健康をサポートするアロエの「アセマンナン」含有量など、具体的な健康効果をもたらす飲料により多くの支出をしています。ミレニアル世代やZ世代の消費者に強く響き、スーパーマーケットでは機能性飲料専用のセクションが設けられています。

2. 天然消化器系健康製品の人気上昇: 合成添加物への懐疑心から、消費者は長い薬用歴史を持つ植物由来の製品に目を向けています。国際アロエ科学評議会(IASC)による自主的な基準設定や、米国の21 CFR Part 170のような規制枠組みが、製品の安全性と有効性への信頼を高めています。

3. RTD(Ready-to-Drink)フォーマットの拡大: シングルサーブのPETボトルやアルミ缶は、ジムや交通機関、コンビニエンスストアでの衝動買いを促進しています。大手飲料グループは受託包装能力を拡大し、小規模ブランドも大規模な設備投資なしに全国展開できるようになっています。

4. フルーツおよびハーブフレーバーの革新: かつてアロエの苦味が消費者の魅力を制限していましたが、パイナップル、マンゴー、ジンジャー、ターメリックなどのブレンドにより、味がまろやかになり、相補的な健康効果も加わっています。

市場の阻害要因

1. 機能性効果に関する認知度の低さ: 主要な都市部以外では、アロエは飲料よりも局所的な化粧品成分として知られています。教育キャンペーンは費用がかかり、健康強調表示の規制には堅固な臨床的証拠が必要であり、小規模企業にとっては資金調達が困難な場合があります。

2. 最小限に加工された飲料の短い賞味期限: 新鮮なアロエゲルは収穫後数時間で品質が低下し、最小限に加工された飲料は冷蔵で1〜2週間しか持ちません。信頼できるコールドチェーン物流がない地域では、生のスタイルのフォーマットを在庫することができません。

セグメント分析

* 製品タイプ別: ジュース/ドリンクは手軽さで優位ですが、濃縮液は軽量輸送と現地での共同包装により物流コストを削減できるため、特にアジア太平洋地域の輸出業者にとって効率的です。手作業でフィレされたゲルは多糖類の保持を最大化し、全葉粉砕は収量を増やしますが、アロインの厳格な管理が必要です。濃縮液はスプレー乾燥やフリーズ乾燥により24ヶ月の保存安定性を実現し、熱帯地域では太陽光乾燥の試みも進んでいます。

* フレーバータイプ別: フレーバー付き製品はアロエの苦味を打ち消すためにフルーツやハーブのブレンドを活用し、市場の大部分を占めています。しかし、過度なフレーバーベースはアセマンナン濃度を機能的閾値以下に低下させる可能性があるため、配合者は健康強調表示を維持するために希釈率を微調整しています。無香料オプションは、クリーンラベル志向の消費者の間で透明性が重視され、電子商取引や専門店チャネルを通じて成長しています。

* 包装材料別: PETボトルは確立されたリサイクルシステムと製品の視認性により依然として主流ですが、環境への配慮からリサイクルPET含有量の増加が進んでいます。アルミ缶は、ドイツなどのデポジットリターン市場で90%を超える高いリサイクル率と、光を完全に遮断することによる賞味期限延長の利点から、11.54%のCAGRで成長しています。

* 流通チャネル別: スーパーマーケットやハイパーマーケットは依然として最大の流通チャネルですが、オンライン小売は12.93%のCAGRで急速に拡大しており、棚スペースの制約がなく、詳細な製品情報を提供できるため、消費者の信頼を築きやすいです。クイックコマースサービスも、主要都市で冷えたボトルを30分以内に配達することで、デジタルと実店舗の境界線を曖昧にしています。

地域分析

* アジア太平洋: 2024年には市場価値の38.83%を占める最大の地域です。伝統的な療法におけるアロエの文化的受容と、中国、インド、韓国における大規模な栽培基盤に支えられています。急速な都市化とRTD飲料の高級化が市場を牽引していますが、農場の細分化や品質管理体制のばらつきが課題です。

* 欧州: 2024年後半に食品用途の禁止が解除された後、12.64%のCAGRで最も急速に成長している地域です。ドイツ、スペイン、イタリアがオーガニック食品文化を背景に早期導入を主導し、英国の健康・ウェルネス小売エコシステムが試用を加速させています。EFSAの厳格なアロイン制限はコンプライアンスコストを増加させますが、消費者の安全を保証しています。

* 北米: 機能性飲料への高い意識と堅調な電子商取引の普及に支えられた成熟しつつも拡大する市場です。米国のオーガニック食品売上は2023年に638億米ドルに達しましたが、USDAのオーガニック移行イニシアチブの採用は期待よりも遅く、ブランドは輸入ゲルに依存しています。

* 南米、中東・アフリカ: 市場シェアは控えめですが、上昇傾向にあります。ブラジルの大手飲料メーカーはアロエラインの試験運用を開始していますが、大都市以外のコールドチェーンの制約が広範な展開を遅らせています。湾岸協力会議(GCC)では、富裕な外国人居住者がプレミアムなウェルネス飲料を求めていますが、極端な暑さと物流コストにより価格が高止まりしています。

競争環境

アロエベラベース飲料市場は中程度に細分化されており、上位5社が品質と価格のベンチマークを設定していますが、世界の収益の半分以下しか占めていません。韓国のOKFは大規模な製造能力と幅広い認証ポートフォリオを活かし、180カ国以上に供給しています。米国のALO Drinkは、フルーツを前面に出したレシピと透明なパルプの視認性で差別化を図っています。Forever Living Productsは、ダイレクトセリングエコシステム内で飲料を統合し、小売棚手数料を回避しています。Lotte Chilsung Beverageは国内RTD市場で強みを発揮し、Herbalifeは栄養プログラムにシームレスに統合できるアロエ濃縮液を提供しています。

原材料価格の変動、複雑な食品安全コンプライアンス要件、アセマンナン保持と保存安定性のバランスを取る技術的課題が、急速な市場シェア獲得の障壁となっています。主要ブランドは、HTST殺菌や多段階ろ過に投資し、味を犠牲にすることなく機能性成分を最大化しています。認証とトレーサビリティは競争上の優位性となっており、OKFは国際アロエ科学評議会(IASC)の認証を強調し、一部の北米のスタートアップ企業はブロックチェーン台帳を利用して農場からボトルまでの経路を記録しています。

戦略的パートナーシップも市場拡大の方向性を形成しています。アジアの加工業者は欧州や米国のブランドと受託包装契約を結び、完成品の輸送コストを回避しています。一方、欧米企業は複数年の葉供給契約を結び、アセマンナン仕様を確保しています。低カロリー、モンクフルーツ甘味料を使用したSKUや、コラーゲンやアダプトゲンを配合した機能性ブレンドなど、製品の空白地帯も存在します。多国籍飲料グループが急速に成長するアロエベラベース飲料業界への足がかりを得るために買収を模索する可能性があり、中期的には統合が進む可能性があります。

最近の業界動向

* 2025年4月: Grace FoodsのSay Aloeドリンクシリーズが、オリジナル、ストロベリー、マンゴーの3種類のフレーバーで、500mlボトル入り1.15ポンドの価格表示パック(PMP)として発売されました。

* 2023年9月: Kelly Loveがパイナップル風味のアロエベラドリンクを発売しました。この500mlドリンクは、実際のアロエゲルが豊富に含まれており、砂糖不使用、グルテンフリー、ビーガン対応です。

本レポートは、アロエベラの葉肉から作られ、健康と美容に良いとされるアロエベラベース飲料の世界市場に関する詳細な分析を提供しています。

本調査では、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場規模と成長予測、競争環境、市場機会と将来のトレンドについて包括的に分析しています。市場は、製品タイプ別(アロエベラジュース/ドリンク、アロエベラ濃縮物、その他(アロエベラ入り水、アロエベラミックスジュース、アロエベラジェルなど))、フレーバータイプ別(フレーバー付き、無香料/天然)、包装材料別(PETボトル、缶、テトラパック・カートン、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、専門店、オンライン小売店、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化され、各セグメントの市場規模と予測は米ドル(USD)で示されています。

市場の成長を牽引する主な要因としては、機能性飲料に対する消費者の嗜好の高まり、天然の消化器系健康製品の人気上昇、RTD(Ready-to-Drink)形式の拡大、フルーツやハーブフレーバーの革新、プレミアムおよびオーガニック製品ラインの登場、低カロリー・糖質意識型製品の増加が挙げられます。一方で、市場の成長を阻害する要因としては、機能的メリットに対する認知度の低さ、新鮮または最小限に加工された飲料の短い賞味期限、高い生産コストと原材料費、品質の不正や一貫性のない品質のリスクが指摘されています。その他、消費者行動分析、規制環境、技術的展望、ポーターのファイブフォース分析も実施されています。

レポートによると、アロエベラベース飲料の世界市場は、2030年までに2億8,864万米ドルに達すると予測されており、年平均成長率(CAGR)は10.9%と見込まれています。地域別では、アジア太平洋地域が2024年の収益の38.83%を占め、アロエの広範な栽培と文化的な親しみやすさにより、世界販売をリードしています。包装形式では、アルミニウム缶が11.54%のCAGRで最も急速に成長しており、高いリサイクル率と有効成分を保護する遮光性がその要因となっています。濃縮物形式は、輸送重量の削減、現地での希釈を可能にすること、およびRTDボトルと比較して物流コストを15~20%削減できることから、製造業者の間で注目を集めています。また、オーガニック認証は、特に北米と欧州においてプレミアム価格を支える重要な要素であり、アロイン含有量の低さや持続可能な農業慣行を消費者に保証する役割を果たしています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。OKF Corporation、ALO Drink (SPI West-Port)、Forever Living Products、Lotte Chilsung Beverage、Herbalife Nutritionなど、多数の主要企業(計20社)の企業プロファイルが詳細に記載されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、市場の機会と将来のトレンドについても言及しており、市場参加者にとって貴重な洞察を提供しています。最終更新日は2025年12月4日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 機能性飲料に対する消費者の嗜好の高まり

- 4.2.2 自然な消化器系健康製品の人気上昇

- 4.2.3 レディ・トゥ・ドリンク(RTD)形式の拡大

- 4.2.4 フルーツとハーブのフレーバー革新

- 4.2.5 プレミアムおよびオーガニック製品ライン

- 4.2.6 低カロリーおよび糖質意識型製品

-

4.3 市場の制約

- 4.3.1 機能的利点に対する認識の低さ

- 4.3.2 新鮮または最小限に加工された飲料の短い賞味期限

- 4.3.3 高い生産コストと原材料費

- 4.3.4 混入または品質のばらつきのリスク

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 アロエベラジュース/ドリンク

- 5.1.2 アロエベラ濃縮液

- 5.1.3 その他(アロエベラ入り水、アロエベラミックスジュース、アロエベラジェルなど)

-

5.2 フレーバータイプ別

- 5.2.1 フレーバー付き

- 5.2.2 無香料/天然

-

5.3 包装材料別

- 5.3.1 PETボトル

- 5.3.2 缶

- 5.3.3 テトラパックおよびカートン

- 5.3.4 その他

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア/食料品店

- 5.4.3 専門店

- 5.4.4 オンライン小売店

- 5.4.5 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 OKFコーポレーション

- 6.4.2 ALOドリンク (SPIウェストポート)

- 6.4.3 フォーエバーリビングプロダクツ

- 6.4.4 ハウシーグローバル

- 6.4.5 ロッテ七星飲料

- 6.4.6 クムガンB&F

- 6.4.7 チューリップインターナショナル

- 6.4.8 アロエファームズ

- 6.4.9 グレースフーズ / グレースケネディ

- 6.4.10 ダイナミックヘルスラボラトリーズ

- 6.4.11 シンプレアロエ

- 6.4.12 RITAフード&ドリンク

- 6.4.13 ハーバライフニュートリション

- 6.4.14 ネイチャーズウェイプロダクツ

- 6.4.15 アロエコーポレーション

- 6.4.16 フルーツオブジアース

- 6.4.17 スージャライフLLC

- 6.4.18 アロエドリンクフォーライフ

- 6.4.19 パタンジャリアーユルヴェーダ

- 6.4.20 ナムベトF&B (VINUT)

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

アロエベラ飲料に関する包括的な概要を以下に述べさせていただきます。

アロエベラ飲料は、古くから薬用植物として知られるアロエベラの葉肉(ゲル)を主原料とした飲料であり、その独特の食感と健康効果への期待から、世界中で広く親しまれています。ユリ科アロエ属に属する多肉植物であるアロエベラは、肉厚な葉の中に透明なゼリー状のゲルを持っており、このゲルが飲料の主要成分となります。古代エジプト、ギリシャ、中国などでは、すでにアロエベラが薬や美容のために利用されていた歴史があり、現代においてもその価値が見直され、様々な形で製品化されています。特に飲料としては、手軽にアロエベラの恩恵を受けられる方法として、多くの消費者に選ばれています。アロエベラは、その学名Aloe barbadensis Millerとしても知られ、特に葉の内部にある透明なゲル部分が、ビタミン、ミネラル、アミノ酸、多糖類など、多種多様な栄養素を豊富に含んでいることが特徴です。このゲルを加工し、水や果汁、甘味料などを加えて飲みやすくしたものがアロエベラ飲料であり、その健康志向の高まりとともに、市場での存在感を増しています。

アロエベラ飲料には、その製法や配合によっていくつかの種類が存在します。まず、最も一般的なのは「ゲル入りタイプ」です。これは、アロエベラの葉肉をキューブ状にカットし、そのまま飲料に加えたもので、独特のぷるぷるとした食感が特徴です。この食感が、デザート感覚で楽しめるため、特に若い世代や健康志向の消費者に人気があります。次に、「クリアタイプ」は、葉肉を細かく粉砕し、ろ過することで透明に仕上げた飲料です。ゲル特有の食感が苦手な方や、他の飲料とブレンドして飲みたい場合に適しています。透明であるため、見た目もすっきりとしており、日常的に取り入れやすいのが利点です。さらに、味のバリエーションを広げるために、ぶどう、りんご、ピーチなどの果汁やハーブを添加した「フレーバータイプ」も多く見られます。これにより、アロエベラ特有の風味を和らげ、より飲みやすくする工夫が凝らされています。また、業務用や長期保存を目的とした「濃縮タイプ」や、有機栽培されたアロエベラを使用した「オーガニックタイプ」も存在し、消費者の多様なニーズに応えています。これらの種類は、それぞれ異なるターゲット層や飲用シーンを想定して開発されており、消費者は自身の好みや目的に合わせて選択することが可能です。

アロエベラ飲料の主な用途は、健康維持・増進、美容効果、そしてリフレッシュメントです。健康面では、アロエベラに含まれる豊富な食物繊維やムコ多糖類が、消化器系の健康をサポートし、便秘の解消に役立つとされています。特に、アロエベラに含まれるアロエウルシンなどの成分は、胃腸の調子を整える効果が期待されています。また、ビタミン、ミネラル、アミノ酸、多糖類などの多様な栄養素が、免疫力の向上に寄与すると期待されています。美容面では、「飲む美容液」とも称され、肌の保湿や弾力維持、コラーゲン生成の促進に効果があると考えられています。これは、アロエベラに含まれるポリフェノールやビタミンC・Eによる抗酸化作用も関係しており、内側からのエイジングケアを求める消費者に支持されています。さらに、デトックス効果も期待されており、体内の老廃物排出を促すことで、内側からの健康と美しさをサポートします。最近では、血糖値やコレステロール値の管理に対する可能性も研究されており、その機能性への注目が高まっています。独特の食感とさっぱりとした風味は、単なる健康飲料としてだけでなく、スポーツ後のリフレッシュや、デザート感覚で楽しむ飲料としても広く利用されています。

アロエベラ飲料の製造には、多岐にわたる関連技術が用いられています。まず、原料となるアロエベラの「栽培技術」が重要です。収量や有効成分含有量を高めるための品種改良や、安定供給と品質管理を目的とした水耕栽培、スマート農業の導入が進められています。次に、「加工技術」では、アロエベラの葉から葉肉を分離し、外皮に含まれるアロインなどの不要な成分を徹底的に除去する工程が不可欠です。アロインは下剤作用があるため、飲料用途では厳しく管理されます。殺菌技術としては、熱による栄養素の破壊を最小限に抑える低温殺菌や、長期保存を可能にするUHT殺菌が用いられます。また、飲料の品質を維持するための「安定化技術」も重要で、酸化防止のためのビタミンCやクエン酸の添加、ゲル状の食感を保つための増粘剤の使用などが行われます。クリアタイプ製造のためには、微細なろ過・精製技術が不可欠であり、不純物を徹底的に除去することで透明度を高めます。さらに、アロエベラパウダーやエキスを製造するための濃縮・乾燥技術も開発されており、フリーズドライなどの先進技術も活用されています。これらの工程全体を通じて、「品質管理技術」が徹底され、有効成分の分析、微生物検査、トレーサビリティの確保などが行われ、製品の安全性と品質が保証されています。

アロエベラ飲料の市場は、近年、健康志向の高まりと美容意識の向上を背景に、着実に拡大しています。消費者の間で、自然由来の成分や予防医療への関心が高まっており、アロエベラが持つ多様な健康効果が注目されています。特に、消化器系の健康維持や免疫力向上、美容効果といった具体的なメリットが消費者に響いています。また、「インナービューティー」という概念の浸透により、化粧品成分としても認知度の高いアロエベラが、内側から美しさをサポートする飲料として、美容市場との連携を強めています。製品は、コンビニエンスストア、スーパーマーケット、ドラッグストアといった小売店から、ECサイトまで、多様なチャネルで展開されており、大手飲料メーカーから健康食品メーカーまで、多くの企業が市場に参入しています。特にアジアや欧米諸国での人気も高く、グローバル市場での輸出入も活発化しています。一方で、市場には課題も存在します。アロエベラの品質や有効成分含有量にばらつきがあること、また、その健康効果に関する科学的根拠のさらなる確立が求められています。アロインなどの安全性に関する誤解を解消し、正しい情報を消費者に提供することも重要な課題です。

将来に向けて、アロエベラ飲料はさらなる進化と市場拡大が期待されています。まず、「機能性表示食品」としての展開が加速するでしょう。科学的根拠に基づいた具体的な効果を訴求することで、消費者からの信頼性を高め、市場での競争力を強化することが可能です。また、個人の健康状態やニーズに合わせた「パーソナライズ化」された製品の開発も進むと予想されます。AIやIoTを活用し、消費者のライフスタイルに最適なアロエベラ飲料を提案するサービスが登場するかもしれません。環境意識の高まりから、「サステナビリティ」への貢献も重要なテーマとなります。環境に配慮した栽培方法や生産プロセスの導入、フェアトレードの推進、地域社会への貢献などが求められるでしょう。さらに、他のスーパーフードや新素材との「融合」により、より高い機能性を持つ製品が生まれる可能性もあります。ナノテクノロジーを活用してアロエベラ成分の吸収性を高める研究なども進められています。将来的には、高齢者の栄養補給や嚥下補助、あるいは特定の病態食として、医療・介護分野への応用も期待されています。デジタルマーケティングの強化も不可欠であり、SNSやインフルエンサーマーケティングを通じて、より広範な層にアロエベラ飲料の魅力を伝え、オンラインでの情報提供と販売促進が活発化するでしょう。これらの取り組みを通じて、アロエベラ飲料は、人々の健康と豊かな生活を支える重要な存在として、その価値を一層高めていくと考えられます。