アルファ・マンノシドーシス市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

アルファマンノシドーシス市場レポートは、治療タイプ(酵素補充療法、造血幹細胞移植など)、投与経路(静脈内注入、外科的移植、髄腔内・中枢神経系直接送達など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「アルファマンノシドーシス市場規模、シェア、2030年成長トレンドレポート」の市場概要について、詳細に要約いたします。

—

# アルファマンノシドーシス市場概要:成長トレンドと予測(2025年~2030年)

本レポートは、アルファマンノシドーシス市場の現状と将来の展望を詳細に分析したものです。アルファマンノシドーシスは、ライソソーム蓄積症の一種であり、希少疾患であるため、その治療法や市場動向は特定の要因に大きく左右されます。

1. 市場の全体像

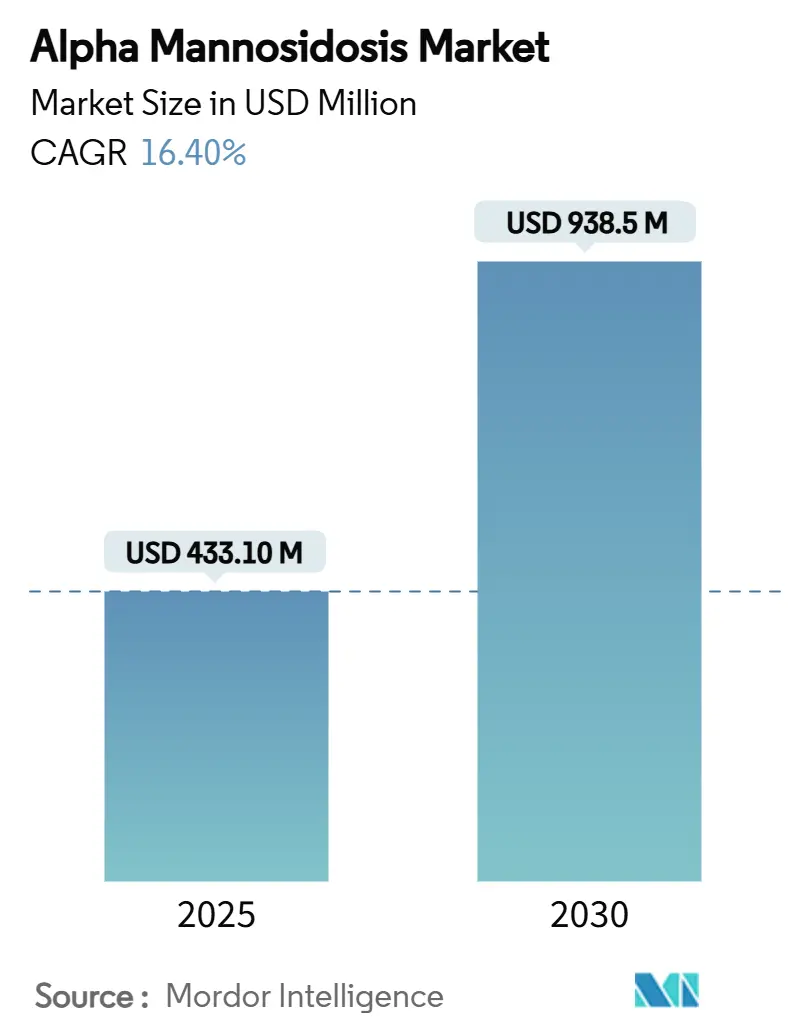

アルファマンノシドーシス市場は、2025年には4億3,310万米ドルと推定され、2030年には9億3,850万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は16.40%と、二桁成長が見込まれています。この力強い成長は、主にベルマナーゼアルファ(velmanase alfa)の承認後需要の増加、遺伝子治療のパイプライン進展、そして新生児スクリーニングプログラムの拡大によって牽引されています。

診断努力の強化により、症状発現後から症状発現前段階での発見へとシフトしており、これにより約5,000人とされる診断済み患者の対象プールが拡大しています。市場の競争は激化しており、単回治療の遺伝子治療が、現在の収益を支配している慢性的な輸液モデルに挑戦しています。ヨーロッパは早期の償還制度により先行者利益を享受していますが、2024年の米国FDAによるLamzede承認後、北米が全体の成長を牽引しています。しかし、年間治療費が依然として高額であるため、価格に敏感な地域での短期的な普及は抑制されており、メーカーは価値ベースの契約や患者支援基金の模索を余儀なくされています。

市場の集中度は「高い」と評価されており、少数の主要プレイヤーが市場をリードしている状況です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。

2. 主要なレポートのポイント

* 治療タイプ別: 2024年において、酵素補充療法(ERT)がアルファマンノシドーシス市場シェアの82.4%を占めました。一方、遺伝子治療は2030年までに18.4%のCAGRで急成長すると予測されています。

* 投与経路別: 2024年において、静脈内輸液がアルファマンノシドーシス市場規模の81.8%を占めました。全身性ウイルスベクター送達は、2030年までに17.3%のCAGRで成長すると予測されています。

* 地域別: 2024年において、ヨーロッパが収益の41.3%を占めました。しかし、北米は2025年~2030年の期間に15.7%のCAGRで最も速い成長を遂げると予測されています。

3. 市場の推進要因と影響

市場の成長を後押しする主な要因は以下の通りです。

* ベルマナーゼアルファERTの承認後普及(CAGRへの影響: +3.20%):

2024年6月の米国FDAによるLamzede承認は、これまで輸入やコンパッショネートユースに頼っていた米国患者への商業的アクセスを可能にしました。臨床試験データでは、52週で血清オリゴ糖が77.6%減少したことが示されており、SPARKLEレジストリが15年間のアウトカムを追跡することで、処方医の信頼を強化しています。小児期早期の治療開始は聴覚や免疫プロファイルの改善と相関しており、診断後早期の治療を推奨するガイドラインの更新が進んでいます。週ごとの輸液には専門施設が必要ですが、在宅ケアプログラムの拡大が安定した患者の物流負担を軽減しています。これにより、米国での急速な普及がアルファマンノシドーシス市場に短期的なボリュームを加えています。

* ライソソーム蓄積症の新生児スクリーニングパイロットプログラムの増加(CAGRへの影響: +2.80%):

中国での大規模なパイロットプログラムでは、1,512出生あたり1人の割合でライソソーム蓄積症が発見され、次世代シーケンシングとタンデム質量分析リフレックステストの組み合わせが有効であることが確認されました。ニュージャージー州での438,515人の新生児を対象とした経験は、米国での運用可能性を示しています。トスカーナ州が異染性白質ジストロフィーをパネルに含めたことは、欧州の支払者が希少疾患パネルを拡大する意欲があることを証明しています。早期発見は治療を症状発現前段階に移行させ、治療効果を最大化し、長期的なコストを抑制します。これは現在、政策立案者の間で共感を呼んでいます。より多くの管轄区域が普遍的なスクリーニングを法制化するにつれて、アルファマンノシドーシス市場は、以前は未診断であった患者を新たに獲得することになります。

* 遺伝子治療パイプラインのブレークスルー(CAGRへの影響: +2.10%):

他の適応症で8つのアデノ随伴ウイルス(AAV)遺伝子治療が規制当局の承認を得ており、超希少疾患設定におけるプラットフォームの安全性と製造のリスクを低減しています。脂質ナノ粒子(LNP)mRNA構造は、ゲノム統合なしに再投与可能な発現を可能にし、残存するベクター免疫の懸念に対処する設計です。M6P Therapeuticsは6つのFDA希少小児疾患指定を受けており、審査期間を短縮し、承認時に優先審査バウチャーの経済的利益を提供します。SmartPharmの遺伝子コード化酵素補充療法は、ERTの薬理学と遺伝子治療の持続性を組み合わせることを目指しています。これらの進歩は、単回投与による治療を約束することで、アルファマンノシドーシス市場の長期的な成長を支えています。

* コンパッショネートユースおよび早期アクセスプログラムの拡大(CAGRへの影響: +1.90%):

欧州医薬品庁(EMA)の枠組みは、2018年以来、コンパッショネートプロトコルに基づいてベルマナーゼアルファを提供しており、患者を商業展開につなげるとともに、実世界のエビデンスを提供しています。欧州における合理化された先進治療規制は、治験中の遺伝子治療にも同様の経路を拡大し、治験完了から臨床適用までの時間を短縮しています。米国のRight-to-Try法の拡大や、施設主導の早期アクセス委員会も、超希少疾患患者への利用可能性をさらに広げています。患者擁護団体は、支払者との交渉においてコンパッショネートユースの成果を引用し、償還の見通しを高めています。これらのプログラムは、わずかなボリュームを追加し、臨床的価値に対する支払者の信頼を強化しています。

* EUの希少疾病用医薬品償還の調和(CAGRへの影響: +1.50%):

欧州全体での希少疾病用医薬品の償還プロセスの調和は、市場の成長に中期的(2~4年)に影響を与えると予測されています。これにより、欧州内でのアクセス格差が縮小し、より多くの患者が治療を受けられるようになる可能性があります。

* AIを活用した患者発見アルゴリズム(CAGRへの影響: +1.20%):

AIを活用した患者発見アルゴリズムは、特に先進国で最初に導入され、その後グローバルに拡大することで、中期的(2~4年)に市場に影響を与えます。これにより、診断されていない患者の特定が効率化され、治療対象となる患者プールが拡大します。

4. 市場の抑制要因と影響

市場の成長を抑制する主な要因は以下の通りです。

* 高額な年間治療費と価格への反発(CAGRへの影響: -4.10%):

週ごとのベルマナーゼアルファ輸液は、年間65万米ドルを超える薬剤費となり、単一支払者制度や新興市場の予算に大きな負担をかけています。Lenmeldyの425万米ドルという遺伝子治療のベンチマーク価格は、単回治療の費用対効果に関する懸念を高めています。中東欧では、償還される希少疾病用医薬品が20種類未満と報告されており、Lamzedeが最初に採用された地域内でもアクセス格差が浮き彫りになっています。保険会社は、長期的な機能的利益に支払いを連動させる成果ベースの契約をますます要求しており、財政的リスクをメーカーに転嫁しています。革新的な資金調達がなければ、高額な価格は短期的な普及を制限し、アルファマンノシドーシス市場の成長を鈍化させるでしょう。

* 既存のERTの血液脳関門透過性の限界(CAGRへの影響: -2.50%):

ベルマナーゼアルファは体性オリゴ糖の蓄積をクリアしますが、神経組織には到達せず、認知機能の低下を未解決のままにしています。造血幹細胞移植(HSCT)は酵素を血液脳関門を越えて送達できますが、前処置の毒性やドナーマッチングの課題を伴うため、重症の小児症例に限定されます。受容体介在性輸送や髄腔内輸液に関する探索的研究は前臨床段階にとどまっており、神経学的負担はほとんど管理されていません。体性的な改善が認知機能の退行を止められない場合、介護者は不満を表明し、ERTの遵守率を低下させる可能性があります。CNS浸透性ソリューションがなければ、アルファマンノシドーシス市場は神経保護的アウトカムに内在する潜在的価値を失うことになります。

* 長期的な実世界安全性データの不足(CAGRへの影響: -1.80%):

特に規制の厳しい地域において、長期的な実世界安全性データが不足していることは、短期的な市場成長の抑制要因となります。これは、治療法の安全性プロファイルに関する懸念を払拭し、より広範な採用を促進するために重要です。

* HSCTにおける骨髄ドナーマッチングの競争(CAGRへの影響: -1.10%):

造血幹細胞移植(HSCT)は一部の重症患者にとって有効な治療選択肢ですが、骨髄ドナーマッチングの難しさや、ドナー登録が限られている地域での競争は、長期的な市場成長の抑制要因となります。

5. セグメント分析

* 治療タイプ別:ERTの優位性と遺伝子治療による変革

2024年、酵素補充療法(ERT)セグメントはアルファマンノシドーシス市場の82.4%を占め、ベルマナーゼアルファの市場先行者としての優位性が確立されています。一方、6つの小児疾患指定とベンチャーキャピタルの流入に支えられた遺伝子治療は、2030年までに18.4%のCAGRを記録すると予測されており、市場に破壊的な変化をもたらす可能性があります。造血幹細胞移植(HSCT)は、重症の神経学的表現型を持つ患者にとって臨床的意義を保持しており、2000年以降の生存率は86%と、2000年以前の64%と比較して改善しています。聴覚、免疫、理学療法を含む支持的な多分野ケアは、標準プロトコルが成熟するにつれて拡大しています。薬理学的シャペロン候補は、ミスフォールドしたライソソーム酵素の修正を目指していますが、まだ主要な臨床試験には至っていません。

堅牢な実世界レジストリデータは、ベルマナーゼアルファの持続性を示しており、支払者に持続的な臨床的リターンを納得させています。しかし、単回投与のAAVベクターは、反復収益モデルを脅かしており、Chiesiは次世代研究に資金を提供する助成金を通じて多様化を余儀なくされています。SmartPharmの遺伝子コード化酵素プラットフォームは、永続的なゲノム統合なしに発現を延長できるハイブリッドアプローチを示しています。これらのモダリティが収束するにつれて、アルファマンノシドーシス市場は、CNSへの到達と簡素化された投与スケジュールを組み合わせた治療法をますます評価するようになるでしょう。

* 投与経路別:IV輸液のリーダーシップとウイルスベクターによる挑戦

2024年、静脈内輸液はアルファマンノシドーシス市場規模の81.8%を占め、ベルマナーゼアルファの確立されたプロトコルと償還された輸液センターネットワークを反映しています。まだ治験段階にある全身性ウイルスベクター送達は、臨床プログラムが主要な読み出しに向けて進むにつれて、17.3%の予測CAGRを示しています。外科的移植経路は、高リスクの小児症例に対する同種幹細胞移植に適用され、髄腔内AAV投与はCNS曝露のギャップを克服するために探索されています。前臨床段階にある皮下ERT製剤は、投与を病院から自宅へと移行させることを目指しており、より広範な希少疾患における利便性のトレンドと一致しています。

ドイツでの医療経済分析によると、在宅輸液は病院での投与と比較してコストプレミアムが発生しないことが明らかになり、より広範な保険会社の採用を促しています。ウイルスベクターサプライヤーは、単回訪問投与が患者体験を革新的に向上させると宣伝していますが、長期的な免疫学的モニタリングは依然として必須です。受容体介在性輸送技術の進歩は、血液脳関門を通過する静脈内ERTを構想しており、輸液の関連性を復活させる可能性があります。したがって、投与経路の革新は、アルファマンノシドーシス市場における慢性治療と根治的治療のパラダイム間の競争的緊張を反映しています。

6. 地域分析

* ヨーロッパ: 2024年に収益シェアの41.3%を占めたヨーロッパは、EMAによる2018年のベルマナーゼアルファ承認と、確立された希少疾病用医薬品の償還メカニズムから恩恵を受けています。ドイツとフランスはそれぞれ100種類以上の希少疾病用医薬品を償還しており、早期かつ持続的な普及を促進しています。対照的に、中東欧では依然として償還経路が限られており、アクセス格差が続いています。MetabERNは加盟国間の臨床経路を調和させ、国境を越えた知識移転を容易にし、採用率を高めています。

* 北米: 米国FDAの2024年の画期的な承認を受けて、北米は現在、2030年までに15.7%のCAGRで最も急速に成長する地域と予測されています。米国は、希少疾病用医薬品のインセンティブと、ニュージャージー州の運用展開に代表される拡大する新生児スクリーニングインフラを活用しています。カナダとメキシコは、規制審査手続きを米国の前例に合わせつつありますが、価格差の問題は残っています。超高額医薬品に関する公衆の議論は、成果ベースの資金調達モデルへの圧力を強めていますが、変革的な希少疾患治療に対する支払者の意欲は依然として高いです。

* アジア太平洋およびラテンアメリカ: アジア太平洋およびラテンアメリカは、償還の制約と輸液センターの能力不足により、長期的な成長の可能性を秘めていますが、その実現には時間がかかると見られています。中国のゲノム新生児スクリーニングパイロットは、集団規模でのライソソーム疾患検出における技術的準備が整っていることを示しています。日本は主要な遺伝子治療試験に積極的に参加しており、グローバルな申請が開始されれば国内承認が加速する可能性があります。地域政府は、早期発見の経済的合理性と患者あたりの治療費を比較検討しており、価格が正常化するにつれて段階的な採用が進むことを示唆しています。全体として、地理的な異質性がアルファマンノシドーシス市場の多速成長パターンを形成しています。

7. 競争環境

市場は中程度の集中度を示しており、Chiesi FarmaceuticiがそのLamzedeフランチャイズで多国籍承認と専用の実世界エビデンスプログラムを享受し、市場を牽引しています。M6P Therapeuticsは、6つの希少小児疾患指定を活用して迅速な審査を確保し、マンノース-6-リン酸タグ付き遺伝子構築物を開発しています。SmartPharm Therapeuticsは、永続的なゲノム編集を回避しながら発現を延長できる遺伝子コード化酵素プラットフォームを追求しています。Kyowa Kirin傘下となったOrchard Therapeuticsは、Lenmeldyの発売から商業的専門知識をもたらし、買収企業が製造および市場アクセス能力を相互に活用できる立場にあります。

戦略的提携も活発化しています。SobiはIonisとの提携を拡大し、希少疾患へのリーチを深めました。REGENXBIOはNippon Shinyakuと提携し、アルファマンノシドーシス候補と製造プラットフォームを共有するMPS遺伝子治療の商業化を進めています。Chiesiの2024年の研究助成金イニシアチブは、ライソソーム科学における学術的ブレークスルーを促進することを目的としており、遺伝子治療による破壊に対する先制的な防御を示唆しています。

ホワイトスペース競争は、CNS浸透性モダリティに集中しています。説得力のある神経認知上の利益を示す企業は、ベルマナーゼアルファの体性のみの緩和から急速にシェアを獲得する可能性があります。メーカーの成功は、生化学的エンドポイントのわずかな違いではなく、持続性、利便性、神経学的有効性における差別化にかかっています。パイプラインの多様性が増すにつれて、複数のライソソーム蓄積症にわたるポートフォリオレベルの専門知識が、支払者や規制当局との交渉力をますます決定するでしょう。これらの要因が複合的に、アルファマンノシドーシス市場のダイナミックな競争状況を形成しています。

8. アルファマンノシドーシス業界の主要リーダー

* Chiesi Farmaceutici S.p.A.

* Sobi

* Orchard Therapeutics plc

* Avrobio Inc.

* Ultragenyx Pharmaceutical Inc.

(*免責事項:主要プレイヤーは特定の順序で並べられていません)

9. 最近の業界動向

* 2025年3月: SobiはIonis Pharmaceuticalsとの提携を拡大し、米国以外でのオレザルセンの商業化を含めることになりました。

* 2025年1月: REGENXBIOはNippon Shinyakuと1億1,000万米ドルの提携を結び、RGX-121および関連するライソソーム蓄積症遺伝子治療を対象としました。

* 2024年6月: FDAはLamzedeを承認し、米国のアルファマンノシドーシス患者への酵素補充療法アクセスを開始しました。

* 2024年1月: Kyowa KirinはOrchard Therapeuticsの買収を完了し、希少疾患遺伝子治療プラットフォームを確保しました。

—

この要約は、提供された「Market Overview」の内容を網羅し、詳細かつ丁寧な日本語で記述いたしました。

このレポートは、「グローバルα-マンノシドーシス市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場の概要と動向

α-マンノシドーシスは、世界で50万~100万出生に1人という稀な発生率を持つ超希少疾患であり、現在診断されている患者数は5,000人未満とされています。

市場の成長を牽引する主な要因としては、Lamzede (Velmanase Alfa) 酵素補充療法 (ERT) の承認後の利用増加、ライソソーム病に対する新生児スクリーニングパイロットプログラムの拡大、コンパッショネート使用および早期アクセスプログラムの展開が挙げられます。また、AAVおよびLNPプラットフォームを用いた遺伝子治療パイプラインにおける画期的な進展、EUにおける希少疾病用医薬品の償還に関する多国間での調和、AIを活用した超希少疾患患者発見アルゴリズムの登場も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。年間治療費が高額であることによる価格への反発、現行の酵素補充療法が血液脳関門を十分に透過しないこと、長期的な実世界安全性データの不足、造血幹細胞移植 (HSCT) の利用を制限する骨髄ドナー適合の競争などが課題となっています。

市場規模と成長予測

α-マンノシドーシス治療費の総額は、2025年の4億3,300万ドルから2030年には9億3,800万ドルへと、年間平均成長率 (CAGR) 16.4%で増加すると予測されています。

治療タイプ別では、遺伝子治療が最も速い成長を遂げると見込まれており、後期臨床試験への進展に伴い、18.4%のCAGRで酵素補充療法を上回る成長が予測されています。酵素補充療法、造血幹細胞移植、支持療法・補助療法、治験段階の薬理学的シャペロンも分析対象となっています。

投与経路別では、静脈内投与、外科的移植投与、髄腔内/CNS直接送達、全身性ウイルスベクター送達、その他の経路が評価されています。

地域別では、北米が最も高い成長率を示すと予想されており、Velmanase alfaのFDA承認と新生児スクリーニングイニシアチブの拡大により、15.7%のCAGRを達成すると見込まれています。その他、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各地域も詳細に分析されています。

競争環境と主要企業

市場の集中度、市場シェア分析、主要企業のプロファイルが提供されています。Chiesi Farmaceutici S.p.A.、Sobi、Orchard Therapeutics plc、Avrobio Inc.、Ultragenyx Pharmaceutical Inc.、Regenxbio Inc.、Rocket Pharmaceuticals Inc.、Takeda Pharmaceutical Company Ltd.、JCR Pharmaceuticals Co., Ltd.など、多数の企業がグローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向と共に紹介されています。

市場機会と将来展望

現在の治療法における重要なアンメットニーズとして、血液脳関門を通過しないため認知機能低下に対処できない点が挙げられています。このため、CNS(中枢神経系)を標的としたソリューションの開発が強く求められており、これが将来の市場機会となると考えられます。年間65万ドルを超える高額な治療費は、特に価格に敏感な市場や単一支払者制度において、成果ベース契約や患者支援制度を誘発する要因となっています。

このレポートは、α-マンノシドーシス市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Lamzede (Velmanase Alfa) ERTの承認後採用の増加

- 4.2.2 ライソゾーム病の新生児スクリーニング試験の増加

- 4.2.3 人道的見地からの使用および早期アクセスプログラムの拡大

- 4.2.4 遺伝子治療パイプラインのブレークスルー(AAVおよびLNPプラットフォーム)

- 4.2.5 EUにおける複数国間での希少疾病用医薬品償還の調和

- 4.2.6 AIを活用した超希少疾患患者発見アルゴリズム

-

4.3 市場の阻害要因

- 4.3.1 高額な年間治療費と価格設定への反発

- 4.3.2 現在のERTの血液脳関門透過性の限界

- 4.3.3 長期的な実世界安全性データの不足

- 4.3.4 骨髄ドナー適合の競争によるHSCT採用の制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 酵素補充療法

- 5.1.2 造血幹細胞移植

- 5.1.3 遺伝子治療

- 5.1.4 支持療法 & 補助療法

- 5.1.5 治験薬理学的シャペロン

-

5.2 投与経路別

- 5.2.1 静脈内注入

- 5.2.2 外科的移植投与

- 5.2.3 髄腔内 / 中枢神経系直接送達

- 5.2.4 全身性ウイルスベクター送達

- 5.2.5 その他の経路

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東 & アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東 & アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Chiesi Farmaceutici S.p.A.

- 6.3.2 Sobi (Swedish Orphan Biovitrum)

- 6.3.3 Orchard Therapeutics plc

- 6.3.4 Avrobio Inc.

- 6.3.5 Ultragenyx Pharmaceutical Inc.

- 6.3.6 Regenxbio Inc.

- 6.3.7 Rocket Pharmaceuticals Inc.

- 6.3.8 M6P Therapeutics

- 6.3.9 SmartPharm Therapeutics

- 6.3.10 CSL Behring LLC

- 6.3.11 Takeda Pharmaceutical Company Ltd.

- 6.3.12 JCR Pharmaceuticals Co., Ltd.

- 6.3.13 Leadiant Biosciences Inc.

- 6.3.14 ArmaGen Inc.

- 6.3.15 Sangamo Therapeutics

- 6.3.16 Astellas Gene Therapies

- 6.3.17 Bluebird Bio Inc.

- 6.3.18 Genethon

- 6.3.19 Passage Bio

- 6.3.20 Denali Therapeutics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アルファ・マンノシドーシスは、リソソーム蓄積症に分類される非常に稀な遺伝性疾患です。体内の細胞内小器官であるリソソームに存在する酵素、α-マンノシダーゼの活性が低下または欠損することにより発症します。この酵素は、糖タンパク質の一部であるオリゴ糖(マンノースを含む複合糖質)を分解する役割を担っていますが、酵素が機能しないため、分解されるべきオリゴ糖がリソソーム内に蓄積し、細胞や組織、臓器に障害を引き起こします。全身の様々な臓器に影響を及ぼし、骨格異常、特徴的な顔貌、精神運動発達遅滞、免疫不全、聴力障害、視力障害などが現れることが知られています。遺伝形式は常染色体劣性遺伝であり、両親から異常な遺伝子を受け継いだ場合に発症します。

アルファ・マンノシドーシスは、症状の重症度と発症時期に基づいて、一般的に3つの病型に分類されますが、実際には連続的なスペクトラムとして捉えることもできます。第一に、I型(軽症型)は、比較的軽度で進行が遅く、成人期に診断されることが多いです。骨格異常や軽度の精神運動発達遅滞が見られますが、日常生活への影響は比較的少ない傾向にあります。第二に、II型(中等症型)は、最も一般的な病型で、乳幼児期から小児期に発症します。骨格異常、特徴的な顔貌、中等度の精神運動発達遅滞、免疫不全、聴力障害などが顕著に現れ、多くの患者さんがこの病型に該当します。第三に、III型(重症型)は、最も重篤な病型で、出生時または乳児期早期に発症し、急速に進行します。重度の精神運動発達遅滞、重篤な骨格異常、臓器障害、重度の免疫不全を伴い、予後が不良であることが特徴です。これらの分類はあくまで目安であり、個々の患者さんで症状の現れ方や進行度は大きく異なります。

この疾患に対する「用途」という観点では、直接的な利用法があるわけではありませんが、診断、治療、そして研究への応用という形でその意義が語られます。診断においては、まず臨床症状の評価が行われ、次に尿中オリゴ糖の分析がスクリーニングとして用いられます。確定診断には、血漿、白血球、線維芽細胞などにおけるα-マンノシダーゼ酵素活性の測定が不可欠です。さらに、MAN2B1遺伝子の遺伝子解析を行うことで、確定診断だけでなく、保因者診断や出生前診断も可能となります。治療面では、症状に応じたリハビリテーション、補聴器の使用、感染症予防・治療などの対症療法が中心となります。近年では、欠損している酵素を体外から補充する酵素補充療法(ERT)が開発され、特定の製剤が欧米や日本で承認されており、根治療法の一つとして期待されています。また、一部の患者さんでは造血幹細胞移植(HSCT)が有効であると報告されていますが、リスクも伴います。将来的には、欠損している遺伝子を正常な遺伝子に置き換える、または導入する遺伝子治療が根治的な治療法として期待され、現在研究段階にあります。研究への応用としては、アルファ・マンノシドーシスがリソソーム機能、糖鎖生物学、さらには神経変性疾患のメカ酪解明における重要なモデルとなり、希少疾患の病態生理、診断マーカー、治療標的の探索に貢献しています。

アルファ・マンノシドーシスに関連する技術は多岐にわたります。診断技術としては、次世代シーケンサー(NGS)を用いたMAN2B1遺伝子の網羅的解析による遺伝子診断が確立されています。酵素活性測定には、蛍光基質を用いた高感度な酵素アッセイが用いられ、微量の検体から正確な酵素活性を評価できます。また、尿中オリゴ糖や血中リソソーム酵素、脂質などのバイオマーカーを定量分析する質量分析法(MS)などの技術も診断や病態評価に貢献しています。治療技術としては、酵素補充療法製剤の開発・製造に、リコンビナントタンパク質生産技術や、薬物を効率的に標的細胞へ届ける薬物送達システム(DDS)が活用されています。造血幹細胞移植においては、ドナー選択、前処置、移植後の管理技術が重要です。さらに、遺伝子治療の分野では、アデノ随伴ウイルス(AAV)ベクターなどのウイルスベクター開発や、CRISPR/Cas9などのゲノム編集技術が研究されており、将来的な治療法として期待されています。酵素のフォールディングを助け、活性を高める低分子化合物をスクリーニングするシャペロン療法も研究が進められています。脳や骨格の異常を評価するためのMRIやCTなどの画像診断技術も、病態の把握に不可欠です。

アルファ・マンノシドーシスは、世界的に見ても非常に稀な疾患であり、正確な患者数は不明ですが、数十万人に一人から百万人に一人と推定されています。このため、診断が遅れるケースが多く、アンメットニーズが高い疾患として認識されています。各国では希少疾患(オーファン疾患)に指定されており、治療薬の開発にはオーファン・ドラッグ指定制度による優遇措置が適用されます。近年、酵素補充療法製剤(例:Velmanase alfa、商品名Lamzede/Lamzede ZymoGen)が欧米や日本で承認され、治療選択肢が広がったことで、製薬企業がこの分野に参入する動きが見られます。しかし、これらの治療薬は高価であり、医療経済的な課題も存在します。診断の遅れや治療へのアクセス格差が課題であり、新生児スクリーニングの導入が国際的に議論されています。患者団体や研究機関が連携し、疾患啓発、診断率向上、治療法開発の推進に貢献しており、市場は小さいながらも、患者さんの生活の質向上を目指す動きが活発化しています。

将来展望として、アルファ・マンノシドーシスにおいては、診断の早期化が最も重要な課題の一つです。新生児スクリーニングの導入や、より簡便で高精度なバイオマーカーの開発により、早期診断が可能になることが期待されます。早期診断は、治療介入のタイミングを早め、予後改善に直結すると考えられています。治療法に関しては、酵素補充療法は、さらなる効果の最適化(投与経路、投与量、製剤改良)が進むでしょう。特に、脳血液関門を通過し、中枢神経系への効果が期待できる酵素製剤の開発が重要視されています。遺伝子治療は、現在研究段階にありますが、将来的には根治的な治療法として確立される可能性があります。特に、AAVベクターを用いた中枢神経系への遺伝子導入は、神経症状の改善に大きな期待が寄せられています。シャペロン療法や基質還元療法など、他の治療モダリティの研究も進められており、治療選択肢の多様化が期待されます。病態解明の深化も重要であり、オミックス解析(ゲノム、プロテオーム、メタボローム)やiPS細胞を用いた疾患モデル研究により、病態メカニズムのさらなる解明が進み、新たな治療標的の発見に繋がるでしょう。希少疾患であるため、国際的な研究協力や臨床試験の実施が不可欠であり、患者レジストリの構築も、自然史の理解や治療効果の評価に貢献します。最終的には、治療法の進歩だけでなく、包括的な医療ケア、リハビリテーション、心理社会的サポートの充実により、患者さんとその家族の生活の質の向上が目指されます。