アルファオレフィン市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

アルファオレフィン市場レポートは、タイプ(C4(1-ブテン)、C6(1-ヘキセンなど))、生産プロセス(エチレンオリゴマー化、フィッシャー・トロプシュ合成、バイオベースアルコール脱水)、用途(潤滑剤、油田化学品、可塑剤など)、最終用途産業(包装、自動車など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルファオレフィン市場の概要、成長トレンド、予測(2025年~2030年)に関する詳細な分析を以下にまとめました。

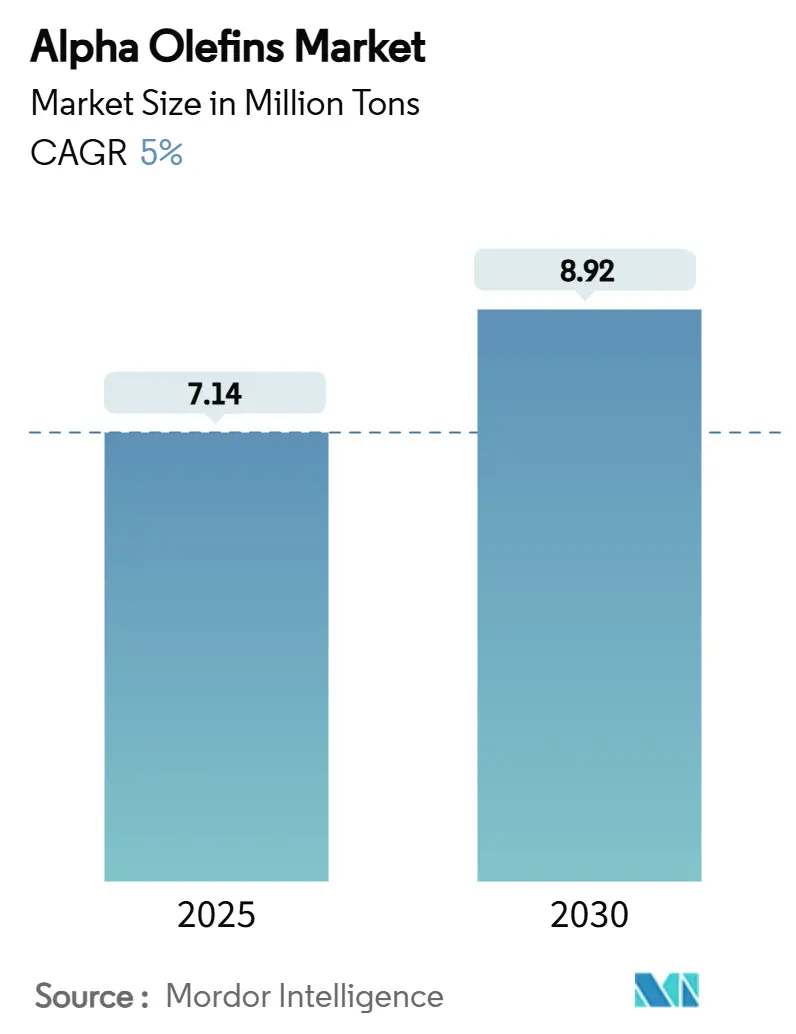

# アルファオレフィン市場の概要

アルファオレフィン市場は、2025年には714万トンと推定され、2030年には892万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5%です。地域別に見ると、アジア太平洋地域が2024年に市場全体の40%を占める最大の市場であり、中国のエチレン生産能力の積極的な増強に支えられ、2030年までには6.80%のCAGRで最も急速な拡大を遂げると見込まれています。用途別では、ポリオレフィンコモノマーが消費量の57%を占め、タイプ別ではC4(1-ブテン)が35%を占めています。市場の競争は、原料統合に集中しており、Chevron Phillips ChemicalやQatarEnergyなどの企業が、上流のエタンと下流のポリマー生産を確保するために大規模な投資を行っています。エチレン価格の変動が市場の逆風となる一方で、バイオベースエチレンや先進触媒の革新が、高性能包装、合成潤滑油、特殊界面活性剤などの分野で新たな価値を創出しています。

# 主要な市場動向と洞察

推進要因

1. 製紙・パルプ産業からの需要増加:

高級紙および特殊紙の製造業者は、従来のロジンサイジングからアルファオレフィンベースのアルキルケテンダイマー(AKD)システムへの移行を進めています。AKDシステムは耐水性を向上させ、中性からアルカリ性のプロセスを可能にし、腐食率の低下による設備寿命の延長、メンテナンス時間の短縮、化学物質消費量の削減といった利点があります。また、アルファオレフィンを使用した表面サイジング添加剤は、シートの強度を高め、粉塵の発生を抑えながら機械の高速運転を可能にします。これらの性能向上と持続可能性の利点が、成熟した地域と発展途上地域の両方で着実な採用を促進しており、CAGRに1.30%のプラス影響を与えると予測されています。

2. 合成潤滑油の成長:

高純度C8-C12アルファオレフィンから派生するポリアルファオレフィン(PAO)は、合成潤滑油セグメントを牽引しています。この成長は、乗用車や重機における長期間のオイル交換間隔を可能にする、低揮発性で高粘度指数(VI)の流体に対する需要の増加に起因しています。電気自動車(EV)の駆動系には、酸化劣化が最小限に抑えられた誘電性熱流体が必要であり、ExxonMobilのSpectraSyn MaX PAOは、バッテリー冷却に特化した粘度-温度プロファイルでこのニッチ市場に対応しています。エンジンオイル中の硫黄および芳香族化合物を抑制する規制の動きも、グループIII鉱物油からのPAOへの代替をさらに後押ししており、CAGRに1.10%のプラス影響を与えると予測されています。

3. シェールエタンクラッカーによる北米LAOコスト曲線の低下:

豊富で低コストのエタンへのアクセスは、アルファオレフィン市場のコスト構造を大きく変えました。2013年以降、米国で約90万トン/年の新規エチレン生産能力が追加され、国内生産者はナフサベースの競合他社よりも低コストで生産できるようになり、景気後退期でもマージンを維持しています。エタンのアジアへの輸出も大幅に増加し、地政学的な摩擦にもかかわらず、北米の原料経済が中国のポリエチレン投資と結びついています。この優位性によって生み出された余剰資本は、追加のオンデマンドLAOユニットや高粘度mPAOの拡張に投資されており、CAGRに0.90%のプラス影響を与えると予測されています。

4. 新興経済圏での拡大:

中国におけるエチレンクラッカーおよび下流のポリエチレン複合施設の建設は、SABICが2026年に稼働予定の64億ドル規模の福建石油化学複合施設に代表されるように、衰えることなく続いています。包装、消費財、自動車プラスチックの現地加工業者は、フィルムの透明性と機械的強度を向上させるC4、C6、C8ベースのコモノマーの消費量を増やしています。先進材料製造に対する政府のインセンティブと、輸入と比較して低い物流コストが相まって、アジア太平洋地域がアルファオレフィン市場の量的な成長エンジンとしての役割を強化しており、CAGRに0.80%のプラス影響を与えると予測されています。

抑制要因

1. エチレン原料価格の変動がLAOマージンを圧迫:

原油価格の変動やクラッカーの計画外停止が誘導体チェーン全体に波及し、スポットエチレン価格は2024年から2025年にかけて200ドル/トン以上変動しました。非統合型のLAO生産者はこれらのショックを直接吸収し、固定価格のオフテイク契約に対するスプレッドが圧迫されています。Dowがアルバータ州での65億ドル規模のPath2Zeroクラッカーの延期を決定したことは、このような不確実性下での大規模なグリーンフィールドエチレン投資に対する投資家の慎重な姿勢を浮き彫りにしており、CAGRに1.2%のマイナス影響を与えると予測されています。

2. ポリエチレンの非生分解性:

アルファオレフィンから派生する高分子量ポリエチレンは、微生物による分解の前に、ゆっくりとした非生物的酸化しか受けず、数世紀にわたって環境中に残留します。欧州連合および米国の一部の州では、使い捨てプラスチックを対象とし、リサイクルまたはバイオベースの含有量を要求する法案が提案されています。生産者は、分解性ポリオレフィン添加剤、オキソトリガー製剤、およびケミカルリサイクルループを追求していますが、現在の樹脂価格では設備投資の回収が依然として困難です。しかし、消費者ブランドの持続可能性への誓約は、原料と包装仕様の多様化を促す構造的なインセンティブを生み出しており、CAGRに1.0%のマイナス影響を与えると予測されています。

3. バイオベースアルファオレフィンのスケールアップにおける触媒不活性化の課題:

バイオエタノール脱水経路によるバイオベースアルファオレフィンの生産は、触媒の不活性化とスケールアップの経済性という課題に直面しています。これにより、この革新的な生産方法の商業的実現可能性が制約されており、CAGRに0.60%のマイナス影響を与えると予測されています。

# セグメント分析

タイプ別: C4の優位性とC6の加速

* C4 (1-ブテン): 2024年にはアルファオレフィン市場の35%を占めました。これは、LLDPE(リニア低密度ポリエチレン)およびHDPE(高密度ポリエチレン)のコモノマーとしての汎用性を反映しており、加工性を維持しながら引張強度を高めます。AxensのAlphaButol技術は90%以上の収率を達成し、費用対効果の高い大規模生産を可能にしています。高純度グレードは、ブタジエンフリーゴムや特殊可塑剤にも需要があります。

* C6 (1-ヘキセン): 2030年まで5.80%のCAGRで拡大する最速成長サブセグメントです。これは、フィルム生産者が多層包装の透明性と耐穿刺性を優先しているためです。米国湾岸および中東の専用1-ヘキセンユニットは、アジアのメタロセンLLDPEプラントへのサプライチェーンを短縮し、地理的な多様化を支援しています。C6のC4に対するより強力なコモノマー効果は、高価値フィルム用途におけるプレミアム価格を相殺し、薄肉化包装を目指す加工業者間での幅広い採用を促進しています。

生産プロセス別: エチレンオリゴマー化が優位性を維持

* エチレンオリゴマー化: 2024年には供給量の80%を占めました。これは、成熟した固定床およびスラリーループ技術が、最小限のダウンタイムでC4-C20カット間を切り替えられることに支えられています。単一サイトクロムおよびメタロセン触媒に関する継続的な研究は、選択性をさらに高め、製品1トンあたりのエネルギー使用量を削減しています。アルファオレフィン産業は、熱伝達を強化するために連続落膜反応器の導入を増やし、設置面積あたりの処理能力を向上させています。

* フィッシャー・トロプシュ合成: ニッチな分野ですが、天然ガス、石炭、バイオマスからの合成ガスをC2-C10のLAO(リニアアルファオレフィン)に変換することで、原料の柔軟性を提供します。最近発見された89%の炭素効率を持つ相純粋なχ-Fe₅C₂触媒は、この経路を商業的実現可能性に近づけています。

* バイオアルコール脱水: ブランドオーナーの関心は高いものの、触媒の不活性化とスケールアップの経済性によって制約されています。

用途別: ポリオレフィンコモノマーが成長を牽引

* ポリオレフィンコモノマー: 2024年には需要の57%を占め、包装加工業者が薄肉化とリサイクル性を優先するため、2030年まで6.20%のCAGRで増加すると予測されています。メタロセン触媒システムは、狭い分子量分布をもたらし、シーリング特性と光学特性を向上させ、熱成形トレイ用の高透明モノマテリアル構造を可能にします。

* 潤滑油: 次に大きな用途です。1-デセンなどのオリゴマー化によって生産される高粘度mPAOグレードは、極端な温度範囲でせん断減粘に耐える、エネルギー効率の高い駆動系流体や工業用ギアオイルを支えています。

* 油田化学品、界面活性剤、可塑剤: アルファオレフィンスルホン酸塩(AOS)は、優れた界面張力低減効果により、強化油回収で注目を集めています。

最終用途産業別: 包装イノベーションが消費を促進

* 包装: 2024年には市場全体の36%を占めました。Eコマースの成長と硬質包装から軟質包装への移行は、強度と透明性のバランスをとるC4-C8コモノマーを含むリニア低密度ポリエチレンの需要を加速させています。BorougeとTaghleefおよびALPLAとの1億ドル規模の供給契約は、循環経済の要件に合わせた先進樹脂に対する加工業者の需要を示しています。

* 自動車: 自動車分野での採用は、長期間のオイル交換間隔を可能にする合成潤滑油と、金属を代替する軽量プラスチック部品に集中しています。電気自動車の登場は、低粘度PAOをベースとした新しい熱管理流体を導入しています。

* 石油・ガス: 石油・ガス生産者は、シェール貯留層向けに設計されたアルファオレフィンベースの掘削・破砕流体を使用しています。

* 化粧品、繊維、農業: これらは、異なる純度要件を持つ新興のニッチ市場を構成しています。

# 地域分析

* アジア太平洋: 2024年にはアルファオレフィン市場の40%を占め、エチレンおよびポリエチレン生産能力の絶え間ない追加により、2030年まで6.80%のCAGRで急速に拡大しています。中国は、SABICの180万トン/年の福建投資に代表されるように、ほとんどの新規クラッカーを占めており、下流のコモノマーユニットの現地原料を確保しています。地域の加工業者は、フィルム、パイプ、ブロー成形用途向けに高性能LLDPEおよびメタロセンHDPEグレードを採用しており、沿岸の工業団地に根ざした統合されたバリューチェーンを強化しています。

* 北米: シェール由来のエタンを活用し、世界で最も低いエチレン現金コストポジションの一つを維持しています。アルファオレフィン市場は、オンデマンドユニットの継続的なボトルネック解消と、余剰エチレンを収益化する輸出経済から恩恵を受けています。Next Wave Energyのパサデナ施設は、エチレンを高オクタン価燃料アルキレートとリニアアルファオレフィンに変換する傾向の高まりを示しており、2024年3月には12億ポンド/年の処理能力が追加されました。米国湾岸のLAO生産者は、C6およびC8コモノマーを大量に中南米およびヨーロッパに出荷し、輸送上の優位性を活用しています。

* ヨーロッパ: 高いエネルギー価格とナフサ依存に苦しんでおり、DowのBöhlenクラッカーの閉鎖などの動きが見られる一方で、SABICやBASFが開発した電化スチームクラッキング炉の革新を刺激しています。この持続可能性への転換は、洗剤アルコールやニッチな潤滑油基材など、より高いマージンを持つ特殊LAO用途を支持しています。

* 中東: 低い単位あたりのエタンコストを活用しています。QatarEnergyのRas Laffan複合施設は、208万トン/年のエチレンとそれに伴うLAO生産能力を追加し、南アジアおよびアフリカへの輸出リーダーシップを強化する予定です。

# 競合状況

アルファオレフィン市場は中程度の集中度を示しており、Chevron Phillips Chemical、Shell、ExxonMobil、INEOS、Sasolが設備容量の60%を共同で管理しています。SinopecとPetroChinaはアジアで急速に規模を拡大しています。容量主導型戦略が優勢であり、Chevron PhillipsとQatarEnergyのRas Laffanにおける60億ドルの合弁事業は、208万トン/年のエタンクラッカーと下流のLAOおよびポリマーユニットを統合する点で際立っています。

技術は主要な差別化要因であり、ExxonMobilがBaytownで高粘度mPAOを2024年に拡張したことは、データセンターやEVの熱ループにおける潤滑油需要の増加に対応するものです。SABICのTRUCIRCLEプログラムは、2030年までに100万トン/年のバイオベースおよびリサイクル原料を処理することを目指しており、ブランドオーナーに追跡可能な低炭素樹脂の選択肢を提供しています。一方、アイントホーフェン大学の研究者らは、合成ガスからLAOへの変換で89%の炭素効率を提供するχ-Fe₅C₂触媒を発表し、コストと炭素排出量削減の画期的な経路を示唆しています。

地域ごとの挑戦者も技術格差を縮めています。中国のHengli PetrochemicalとPetroChinaは、輸入されたループスラリーのノウハウを基に、国内のmLLDPEユニット向けに専用の1-ヘキセンラインを立ち上げています。ClariantとOMVの提携によるエチレンオキシドの炭素強度削減の取り組みは、ヨーロッパのプレイヤーが持続可能性のリーダーシップでコスト上の不利を相殺する方法を示しています。ベンチャー資金も、化粧品や界面活性剤の顧客をターゲットとしたC4-C6 LAOのバイオエタノール脱水経路を模索するスタートアップに流入しています。

主要企業

アルファオレフィン市場の主要企業は以下の通りです(順不同)。

* Chevron Phillips Chemical Company LLC

* Shell plc

* Exxon Mobil Corporation

* INEOS

* Sasol Limited

最近の業界動向

* 2023年9月: ExxonMobilは、テキサス州Baytownで年間35万トンのリニアアルファオレフィンユニットの操業を開始しました。このユニットは、同社の特殊化学品部門向けに幅広いアルファオレフィン製品を生産し、Elevexxブランドで市場に参入しました。

* 2025年1月: CNOOC & Shell Petrochemicals Co Ltdは、中国南部の恵州大亜湾にある石油化学複合施設の拡張に最終投資決定を行いました。2028年に完成予定のこの拡張には、リニアアルファオレフィンなどの下流誘導体ユニットが含まれます。

—

この要約は、提供された英文テキストの主要な情報を網羅し、約5000文字以内で詳細かつ丁寧な日本語で記述されています。

本レポートは、アルファオレフィン市場に関する包括的な分析を提供しています。アルファオレフィンは、化学式CxH2xで表されるアルケンの一種であり、その分子構造において二重結合が主鎖のアルファ(α)位置に存在するという特徴を持っています。この特異な構造が化合物の反応性を高め、ポリオレフィンコモノマー、合成潤滑油、界面活性剤、可塑剤など、多岐にわたる産業用途での利用を可能にしています。本調査は、市場の定義、調査の前提条件、および詳細なスコープを設定し、アルファオレフィン市場の現状、主要な動向、競争環境、そして将来の成長機会を深く掘り下げています。

調査の範囲と方法論

本レポートは、厳格なリサーチ方法論に基づき、市場の全体像を把握しています。市場は以下の主要なセグメントに分類され、それぞれについて詳細な分析と予測が収益(USD百万)に基づいて行われています。

* タイプ別: C4 (1-ブテン)、C6 (1-ヘキセン)、C8 (1-オクテン)、およびその他のタイプ。

* 生産プロセス別: エチレンオリゴマー化、フィッシャー・トロプシュ合成、バイオベースアルコール脱水。

* 用途別: 潤滑油、油田化学品、可塑剤、ポリオレフィンコモノマー、界面活性剤、およびその他の用途。

* 最終用途産業別: 包装、自動車、石油・ガス、化粧品・パーソナルケア、およびその他の最終用途産業。

* 地域別: 北米(米国、メキシコ、カナダ、その他)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、イタリア、フランス、その他)、アジア太平洋(中国、インド、日本、韓国、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、ナイジェリア、その他)。

市場の概況と構造

アルファオレフィン市場は、その多様な用途と産業からの堅調な需要に支えられています。市場の構造を理解するため、バリューチェーン分析とポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)が実施され、市場の競争力学が詳細に評価されています。

市場の成長要因

市場の成長を牽引する主要な要因は以下の通りです。

1. 製紙・パルプ産業からの需要増加: 製紙・パルプ産業における様々な化学製品の原料として、アルファオレフィンの需要が高まっています。

2. 合成潤滑油の成長: 自動車や産業機械における高性能潤滑油への需要増加に伴い、合成潤滑油の原料としてのアルファオレフィンの消費が拡大しています。

3. シェールエタンクラッカーによる北米LAOコスト曲線の低下: 米国におけるシェールガス由来の低コストエタン原料の利用は、北米のリニアアルファオレフィン(LAO)生産コストを世界で最も低い水準に保ち、生産能力の増強と輸出市場での競争力強化を促進しています。

4. 新興経済圏での拡大: アジア太平洋地域をはじめとする新興経済圏における急速な工業化、都市化、およびインフラ整備は、アルファオレフィンを原料とする製品の需要を押し上げています。

市場の抑制要因

一方で、市場の成長を阻害する可能性のある要因も存在します。

1. エチレン原料価格の変動: アルファオレフィンの主要原料であるエチレンの価格変動は、生産コストに直接影響を与え、生産者のマージンを圧迫する可能性があります。

2. ポリエチレンの非生分解性: アルファオレフィンから製造されるポリエチレンは、その非生分解性により環境問題を引き起こす可能性があり、持続可能な代替材料への関心が高まっています。

3. バイオベースアルファオレフィンの触媒不活性化の課題: 環境負荷の低いバイオベースアルファオレフィンの開発が進められていますが、その生産プロセスにおける触媒の不活性化は、商業的スケールアップにおける大きな技術的課題となっています。

市場規模と成長予測

世界のアルファオレフィン市場は、2025年には714万トンに達し、2030年までには年平均成長率(CAGR)5%で成長し、892万トンに達すると予測されています。

* 地域別: アジア太平洋地域がアルファオレフィン消費の主要な牽引役であり、2024年には世界全体の約40%の量を占めています。この地域は、中国におけるエチレン生産能力の増強に後押しされ、2030年までに6.80%という最も速いCAGRで成長すると見込まれています。

* タイプ別: C4(1-ブテン)は、リニア低密度ポリエチレン(LLDPE)や高密度ポリエチレン(HDPE)の強度を高める優れたコモノマー特性を持つため、2024年の需要の約35%を占める最大のセグメントとなっています。

競争環境

アルファオレフィン市場は、比較的少数の大手企業によって支配されています。Chevron Phillips Chemical Company LLC、Shell plc、Exxon Mobil Corporation、INEOS、Sasol Limitedといった主要な製造業者が、世界の生産能力の約60%を管理しています。しかし、アジア地域の企業も急速に生産能力を拡大し、市場シェアを伸ばしており、競争環境は常に変化しています。本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析、および各企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向など)を提供し、競争状況を明確にしています。

市場機会と将来展望

アルファオレフィン市場の将来は、持続可能性への強いコミットメントと技術革新によって形作られるでしょう。ポリエチレンの非生分解性や炭素排出量といった環境問題に対処するため、業界はバイオベースエチレンの導入、電化スチームクラッキング技術の開発、およびリサイクル可能なポリオレフィン構造への投資を積極的に進めています。これらの取り組みは、環境に配慮した製品への需要に応え、市場に新たな成長機会をもたらすと期待されています。また、未開拓のニーズ(ホワイトスペース)の特定とそれに対応する製品開発も、市場のさらなる拡大に貢献する重要な要素となるでしょう。

本レポートは、アルファオレフィン市場の複雑な動態を理解し、戦略的な意思決定を行うための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 紙・パルプ産業からの需要増加

- 4.2.2 合成潤滑油の成長

- 4.2.3 シェールエタンクラッカーによる北米LAOコストカーブの低下

- 4.2.4 新興経済圏での拡大

-

4.3 市場抑制要因

- 4.3.1 エチレン原料価格の変動がLAOマージンを損なう

- 4.3.2 ポリエチレンの非生分解性

- 4.3.3 バイオベースアルファオレフィンのスケールアップにおける触媒失活の課題

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 タイプ別

- 5.1.1 C4 (1-ブテン)

- 5.1.2 C6 (1-ヘキセン)

- 5.1.3 C8 (1-オクテン)

- 5.1.4 その他のタイプ

-

5.2 製造プロセス別

- 5.2.1 エチレンオリゴマー化

- 5.2.2 フィッシャー・トロプシュ合成

- 5.2.3 バイオベースアルコール脱水

-

5.3 用途別

- 5.3.1 潤滑剤

- 5.3.2 油田化学品

- 5.3.3 可塑剤

- 5.3.4 ポリオレフィンコモノマー

- 5.3.5 界面活性剤

- 5.3.6 その他の用途

-

5.4 最終用途産業別

- 5.4.1 包装

- 5.4.2 自動車

- 5.4.3 石油・ガス

- 5.4.4 化粧品・パーソナルケア

- 5.4.5 その他の最終用途産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 メキシコ

- 5.5.1.3 カナダ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Braskem

- 6.4.2 Chevron Phillips Chemical Company LLC

- 6.4.3 China Petrochemical Corporation

- 6.4.4 CNOOC & Shell Petrochemicals

- 6.4.5 Dow

- 6.4.6 Evonik Industries AG

- 6.4.7 Exxon Mobil Corporation

- 6.4.8 Idemitsu Kosan Co., Ltd.

- 6.4.9 INEOS

- 6.4.10 LG Chem

- 6.4.11 Mitsui Chemicals, Inc.

- 6.4.12 National Petrochemical Co. (Iran)

- 6.4.13 PetroChina Company Limited

- 6.4.14 Qatar Chemical Company Ltd

- 6.4.15 SABIC

- 6.4.16 Sasol Limited

- 6.4.17 Shell plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アルファオレフィンは、炭素鎖の末端、すなわちアルファ位に二重結合を持つ不飽和炭化水素の総称でございます。このアルファ位の二重結合は非常に反応性が高く、様々な化学反応の出発物質として利用されるため、化学産業において極めて重要な中間体と位置づけられております。特に、直鎖状のアルファオレフィンはリニアアルファオレフィン(LAO)と呼ばれ、その高い反応性と直鎖構造が特徴であり、工業的に広く生産・利用されております。炭素数によってその物理的・化学的性質が異なり、それぞれの用途に適したものが選択されます。

アルファオレフィンの種類は、主にその炭素数によって分類されます。例えば、炭素数4の1-ブテン、炭素数6の1-ヘキセン、炭素数8の1-オクテンなどは、主にポリエチレンの共重合モノマーとして利用されます。炭素数10から18の中鎖アルファオレフィンは、合成潤滑油の原料や洗剤、界面活性剤の原料として重要です。さらに、炭素数20以上の長鎖アルファオレフィンは、ワックスや特殊ポリマー、掘削油添加剤などに用いられることがございます。これらのアルファオレフィンは、それぞれ異なる特性と市場価値を持ち、多岐にわたる産業分野でその価値を発揮しております。

アルファオレフィンの最も主要な用途の一つは、ポリオレフィン、特にリニア低密度ポリエチレン(LLDPE)や高密度ポリエチレン(HDPE)の共重合モノマーとしての利用でございます。エチレンとアルファオレフィンを共重合させることにより、ポリエチレンの分子構造に分岐を導入し、その結果、製品の強度、柔軟性、耐衝撃性、加工性などの物性を向上させることが可能となります。例えば、1-ブテン、1-ヘキセン、1-オクテンは、ポリエチレンの性能を向上させるための重要な共重合モノマーとして広く用いられており、包装材料、フィルム、パイプ、容器など、様々なポリエチレン製品の製造に不可欠でございます。

また、アルファオレフィンは、ポリオレフィン共重合体以外にも、多種多様な化学製品の原料として利用されております。例えば、アルファオレフィンを水素化して得られるアルコールは、フタル酸エステルなどの可塑剤の原料となります。さらに、アルファオレフィンをオリゴマー化して得られるポリアルファオレフィン(PAO)は、優れた低温特性と熱安定性を持つため、高級合成潤滑油の基油として自動車用エンジンオイルや工業用潤滑油に広く採用されております。その他にも、洗剤の原料となる直鎖アルキルベンゼン(LAB)やアルファオレフィンスルホン酸塩(AOS)などの界面活性剤、紙力増強剤、掘削油添加剤、接着剤、塗料、化粧品など、非常に幅広い分野でその誘導体が利用されており、現代社会の様々な製品に貢献しております。

アルファオレフィンの製造技術は、主にエチレンのオリゴマー化反応が主流でございます。この技術は、エチレン分子を特定の触媒を用いて結合させ、目的の炭素数のアルファオレフィンを合成するもので、代表的なプロセスとしては、シェル社が開発したSHOP(Shell Higher Olefin Process)や、チーグラー・ナッタ触媒、メタロセン触媒を用いたプロセスが挙げられます。これらのプロセスは、高い選択性で直鎖状のアルファオレフィンを生産することが可能であり、特にメタロセン触媒は、より精密な分子設計と高い触媒活性を実現し、特定の炭素数のアルファオレフィンを効率的に製造する技術として注目されております。

エチレンオリゴマー化以外にも、アルファオレフィンの製造方法としては、フィッシャー・トロプシュ合成や、石油ワックスの分解などが存在します。フィッシャー・トロプシュ合成は、石炭や天然ガスを原料とする合成ガスから、幅広い炭素数の炭化水素を生成するプロセスであり、その副生成物としてアルファオレフィンが得られることがあります。また、かつては石油精製で得られるパラフィンワックスを熱分解することでアルファオレフィンを製造する方法も存在しましたが、現在ではエチレンオリゴマー化がコスト効率と選択性の面で優位であるため、主流の生産方法となっております。

アルファオレフィン市場は、主にポリオレフィン需要、特にLLDPEの成長に牽引されて拡大を続けております。世界的な人口増加と経済発展に伴い、包装材料、自動車部品、建設資材など、ポリエチレン製品の需要が高まっており、それに伴い共重合モノマーとしてのアルファオレフィンの需要も堅調に推移しております。主要な生産企業としては、シェル、シェブロンフィリップス、イネオス、サソール、エクソンモービルなどが挙げられ、これらの企業がグローバル市場において大きなシェアを占めております。市場はアジア太平洋地域が最大の消費地であり、特に中国やインドなどの新興国における経済成長が、今後の市場拡大の重要な要因となると見込まれております。

アルファオレフィンの市場価格は、主要原料であるエチレンの価格や原油価格の変動に大きく影響されます。また、需給バランスやプラントの稼働状況、新規設備の導入なども価格に影響を与える要因となります。近年では、環境規制の強化や持続可能性への意識の高まりから、バイオマス由来のアルファオレフィンや、リサイクル技術の開発にも注目が集まっており、市場の動向に新たな変化をもたらす可能性がございます。供給面では、中東や北米におけるシェールガス由来のエチレン生産能力の増強が、アルファオレフィンの供給安定化に寄与しております。

将来の展望としましては、アルファオレフィン市場は引き続き堅調な成長が予測されております。特に、高機能ポリエチレンの需要は、軽量化、高強度化、長寿命化といったニーズに応える形で拡大していくでしょう。これにより、より高性能な共重合モノマーとしてのアルファオレフィンの重要性は一層高まると考えられます。また、合成潤滑油や界面活性剤といった高付加価値製品分野での需要も安定的に推移すると見込まれております。

さらに、環境意識の高まりを背景に、バイオマスを原料としたバイオベースアルファオレフィンの開発や、生産プロセスにおけるエネルギー効率の向上、CO2排出量削減に向けた技術革新が加速すると予想されます。循環型経済への移行を目指し、使用済みプラスチックからのアルファオレフィン回収・再利用技術の研究開発も進められており、持続可能な社会の実現に貢献する新たな技術が市場に登場する可能性もございます。触媒技術のさらなる進化により、より高い選択性と効率で特定のアルファオレフィンを生産する技術が確立されれば、新たな用途開発やコスト競争力の強化にも繋がるでしょう。アルファオレフィンは、今後も化学産業の基盤を支え、多様な分野でイノベーションを促進する重要な素材であり続けると期待されております。