ACモーター市場 市場規模・シェア分析 ― 成長トレンドと予測 (2026年~2031年)

交流(AC)モーター市場レポートは、モータータイプ(誘導ACモーター、同期ACモーター)、電圧クラス(低電圧、中電圧、高電圧)、定格出力(1KW未満、1~100KW、100~500KWなど)、効率クラス(IE1~IE5)、エンドユーザー産業(石油・ガス、化学、発電、水処理など)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

交流(AC)モーター市場の概要

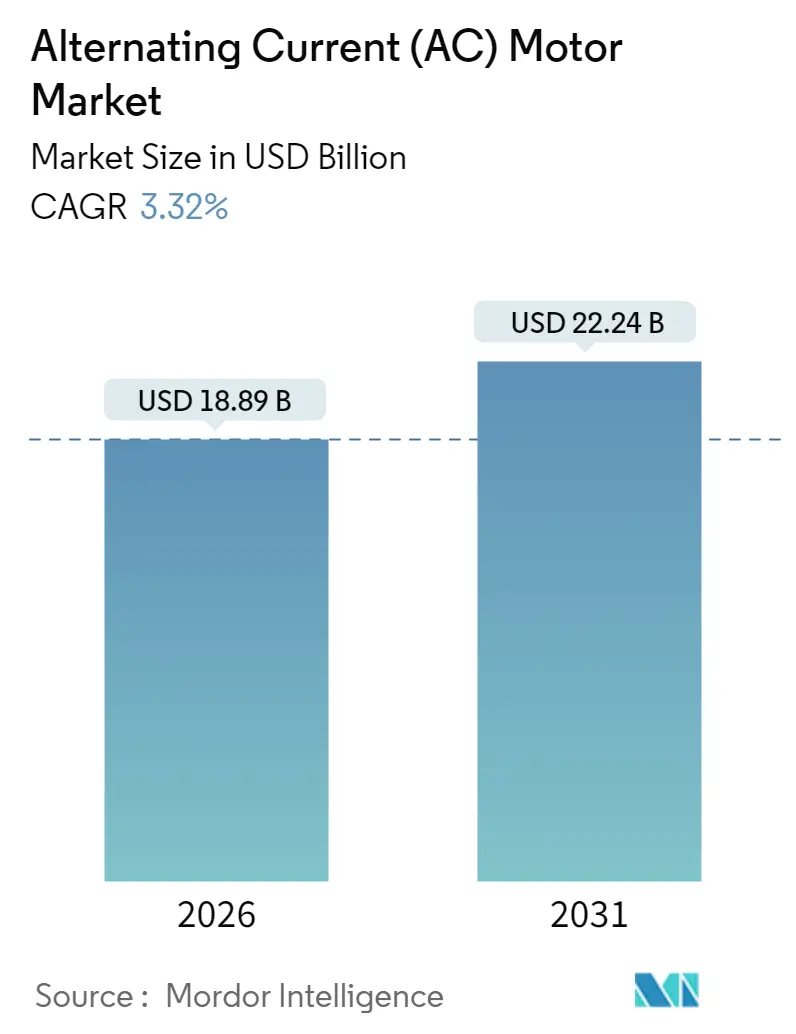

交流(AC)モーター市場は、2026年には188.9億米ドルと推定され、2025年の182.9億米ドルから成長し、2031年には222.4億米ドルに達すると予測されています。2026年から2031年までの年間平均成長率(CAGR)は3.32%と見込まれております。この成長は、新規設備投資よりも、IE3およびIE4規制によって義務付けられた効率重視の交換サイクルによって大きく牽引されています。プレミアム効率設計の採用は、ディスクリート製造、再生可能エネルギー、HVAC(冷暖房空調)分野で拡大しており、アジアにおける自動化プログラムや北米におけるリショアリングの取り組みが基本的な需要を支えています。

ベンダー各社は、原材料価格の変動や半導体不足の影響を緩和するため、銅巻線、電磁鋼板、パワーエレクトロニクスにおける垂直統合戦略を進めています。石油・ガスなどの成熟した最終用途産業は引き続き収益の柱ですが、水処理、データセンター、風力タービン補助装置といった分野では、生涯エネルギー節約がプレミアム価格を正当化するため、より速い成長が見られます。

地域別では、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっております。市場の集中度は中程度です。

市場規模と成長予測

交流(AC)モーター市場は、2025年の182.9億米ドルから、2026年には188.9億米ドルに達し、2031年には222.4億米ドルに成長すると予測されており、2026年から2031年までのCAGRは3.32%です。この成長は、主にエネルギー効率規制の強化と産業オートメーションの進展によって推進されています。

市場を牽引する主要トレンド

ACモーター市場の成長を促進する主な要因は以下の通りです。

1. エネルギー効率規制(IE3/IE4)の義務化:

IE3は世界的なコンプライアンスの最低基準となり、IE4の採用はヨーロッパと米国で加速しており、低効率の旧型モデルは調達リストから事実上排除されています。これにより、メーカーはより厳格な損失制限を満たすために、自動積層スタンピングや精密磁石組立ラインを備えた工場を再整備しています。中小規模の地域企業にとっては設備投資の負担が大きい一方で、グローバルな大手企業への市場シェア集中が進んでいます。調達チームは、75%および50%の負荷時における全負荷効率でモーターを評価するようになり、同期永久磁石設計の価値提案が強化されています。プレミアムモーターに対する公共料金の割引制度を利用することで、エンドユーザーは投資回収期間を2年未満に短縮でき、規制による推進力をさらに強めています。この要因はCAGRに+0.8%の影響を与え、主にEUと北米で顕著であり、中期的(2~4年)な影響が見込まれます。

2. 急速な産業オートメーションとロボット導入:

自動車、エレクトロニクス、物流施設では、精密制御された1~100kWモーターに依存する協働ロボットの導入が拡大しています。エンコーダを搭載したサーボグレードの同期モーターは、ロボット溶接、ピックアンドプレース、自動搬送車(AGV)に必要なサブミリメートル級の精度を提供します。統合されたドライブとオンモーターセンサーにより、トルクベクトル制御が可能になり、ダウンタイムが最小限に抑えられます。中国、日本、韓国におけるスマートファクトリーへの地域的なインセンティブは、アップグレードプロジェクトを前倒しで進めており、北米の工場もリショアリング計画の下で同様のアーキテクチャを採用しています。ドライブ、コントローラー、分析ソフトウェアをバンドルできるサプライヤーは、プレミアムな利益を獲得しています。この要因はCAGRに+0.7%の影響を与え、アジア太平洋地域が中心ですが、北米にも波及しており、短期的(2年以内)な影響が見込まれます。

3. 再生可能エネルギー資産(風力、太陽光)の拡大:

2024年には世界の風力発電容量が77GWを超え、各メガワット級のタービンにはヨー、ピッチ、冷却機能のためにACモーターが組み込まれています。洋上プロジェクトでは、永久磁石ローターが低速での損失を削減するため、500kWを超える超高信頼性同期ユニットが優先されます。ユーティリティ規模のPV(太陽光発電)ファームにおける太陽光追尾システムも、砂、熱、湿度に耐える堅牢なドライブを必要とします。各国政府が現地調達規則を強化する中、多国籍ベンダーはベトナム、インド、ブラジルに組立拠点を建設し、再生可能エネルギー入札の資格を得ています。この要因はCAGRに+0.6%の影響を与え、世界規模で、特にアジア太平洋とヨーロッパに集中しており、長期的(4年以上)な影響が見込まれます。

4. 商業用HVACシステムの近代化:

グリーンビルディング認証は、エアハンドラー、チラー、冷却塔におけるモーターの最低効率基準を引き上げています。可変風量(VAV)システムは、占有率に応じて気流を調整する電子整流ACモーターに依存しており、建物のエネルギー使用量を最大30%削減します。データセンターの運営者は、冷却電力コストを削減するためにIE5オプションを優先しています。ベンダーは現在、モーターとクラウドベースのエネルギーダッシュボードを組み合わせることで、施設管理者がASHRAE 90.1目標に対してキロワット時消費量をベンチマークできるようにしています。この要因はCAGRに+0.4%の影響を与え、北米とEUが先行し、アジア太平洋地域で台頭しており、中期的(2~4年)な影響が見込まれます。

5. e-モビリティにおけるアキシャルフラックスPM ACモーターの台頭:

この要因はCAGRに+0.3%の影響を与え、主にヨーロッパと中国で顕著であり、長期的(4年以上)な影響が見込まれます。

6. AIを活用した予知保全エコシステムの台頭:

この要因はCAGRに+0.2%の影響を与え、世界規模で、先進国で早期採用されており、長期的(4年以上)な影響が見込まれます。

市場の成長を阻害する要因

ACモーター市場の成長を抑制する主な要因は以下の通りです。

1. 銅やレアアース金属の価格変動:

銅巻線はモーターの材料コストの最大4分の1を占めるため、2024年のロンドン金属取引所における銅価格の18%変動は、OEM(相手先ブランド製造業者)の四半期利益率を圧迫しました。ネオジムやジスプロシウムなどの永久磁石グレードも、中国の輸出政策の不確実性の中で高騰しました。メーカーは、最適化されたスロット充填、アルミニウム製ローターケージ、フェライトを豊富に含む磁石組成などの代替戦術を採用しています。大手企業は、複数年供給契約や独自の磁石リサイクルプログラムでヘッジしています。この要因はCAGRに-0.4%の影響を与え、世界規模で、特にコストに敏感な市場で影響が大きく、短期的(2年以内)な影響が見込まれます。

2. 高効率モーターの初期費用:

IE4およびIE5ユニットは、IE2モデルと比較して40~60%のプレミアム価格であり、電力料金が依然として補助されている小規模工場での採用を妨げています。エネルギーサービス会社によるリース制度にもかかわらず、資金調達のギャップが残っています。インドやインドネシアの政府補助金プログラムは、この価格差を縮め始めていますが、多くの地方自治体の水道事業者は、既存のモーターが故障するまでアップグレードを延期しており、全体的な転換率を鈍化させています。この要因はCAGRに-0.3%の影響を与え、主に新興市場で顕著であり、中期的(2~4年)な影響が見込まれます。

3. パワーエレクトロニクス(IGBT)のサプライチェーンボトルネック:

この要因はCAGRに-0.2%の影響を与え、世界規模で、特にアジア太平洋地域に集中しており、短期的(2年以内)な影響が見込まれます。

4. 使用済みモーターのリサイクルと回収義務:

この要因はCAGRに-0.1%の影響を与え、ヨーロッパと北米で顕著であり、長期的(4年以上)な影響が見込まれます。

セグメント別分析

ACモーター市場は、モータータイプ、電圧クラス、出力定格、効率クラス、最終用途産業、および地域によってセグメント化されています。

1. モータータイプ別: 同期設計が効率向上を牽引

誘導モーターは、その堅牢な構造と低い初期費用により、2025年にACモーター市場シェアの69.12%を維持しました。しかし、永久磁石の磁束密度が上昇し、コントローラー価格が下落するにつれて、同期モーターは5.53%のCAGRで成長すると予測されています。これにより、同期モーターのACモーター市場規模は、既存の誘導モーターの交換ペースを上回ると見込まれています。そのプレミアムな効率性は、エネルギー集約型プラントにとって魅力的であり、内蔵された位置フィードバックはロボットやコンベアのインデックスをサポートします。OEMは、同期モーターをフィールド指向ドライブとバンドルすることで、試運転を簡素化しています。単相誘導ユニットは住宅用エアコンで依然として優勢ですが、多相同期モーターは現在、自動車の塗装工場やSMTラインに普及しています。両技術間のACモーター市場シェアの差は、今後10年間で縮小すると予想されています。

2. 電圧クラス別: 高電圧ユニットが再生可能エネルギープロジェクトから恩恵

低電圧(11 kV未満)モデルは、2025年にACモーター市場規模の60.88%を占めました。しかし、高電圧(11 kV超)モデルは、風力発電所や海水淡水化プラントがメガワット級の補助装置を必要とすることから、5.14%のCAGRで最も高い成長率を示しています。したがって、高電圧ACモーターの市場規模は、中電圧セグメントよりも速く成長すると見込まれています。OEMは、高電圧での部分放電を管理するためにコンパクトなステーター溝設計を標準化し、エポキシマイカ絶縁システムは湿度の高い洋上ナセルでの寿命を延ばしています。グリッドコードへの準拠は、力率先行能力を持つ同期オプションをさらに推進しています。ブラジルやベトナムのEPC(設計・調達・建設)請負業者は、長いケーブル配線での電流およびケーブル損失を最小限に抑えるために、高電圧モーターを指定することが増えており、このクラスのACモーター市場シェアを拡大しています。

3. 出力定格別: 自動化のスイートスポットは1~100 kW

中出力帯の1~100 kWユニットは、工場ロボット、AGV、包装ラインがすべてこの範囲に収まるため、2025年の収益の44.32%を占めました。対照的に、500 kWを超えるモーターは、風力、鉱業、石油化学の拡大に牽引され、4.47%のCAGRで成長すると予測されています。これらの高出力モデルは、重負荷用途のACモーター市場規模を押し上げる一方で、中出力帯は数量面でのリーダーシップを維持しています。ロボットサプライヤーは、各セルに複数の20~50 kWのトルク密度の高いサーボモーターを組み込み、出荷量を増やしています。逆に、単一の2 MW粉砕機モーターは、数十台の小型ユニットを価値で上回ります。したがって、OEMは、量産向けのモジュラーサーボラインと、価値重視のカスタム設計された大型モーターという二重戦略を追求しています。この二極化は、出力層全体でバランスの取れたACモーター市場シェアの分布を維持しています。

4. 効率クラス別: IE5が先行者利益を獲得

IE3プレミアムモデルは2025年に収益の36.98%を占めましたが、IE5ウルトラプレミアム設計は、電力会社やデータセンターの運営者がクラス最高の指標を義務付けているため、4.22%のCAGRで上昇しています。早期導入企業はIE4と比較して5~8%の運用コスト削減を主張しており、ウルトラプレミアムセグメントに割り当てられるACモーター市場規模を押し上げています。現在、ヨーロッパと米国では量産が進行しており、コスト差が縮小しています。OEMは、セグメント化された積層スタックと改良されたローター冷却を利用して、4極37kWフレームで96%を超える効率を達成しています。EUのエコデザイン提案が2027年までにIE4を最低基準とすることを目標としているため、IE5の採用は加速し、最上位層のACモーター市場シェアが拡大すると予想されています。

5. 最終用途産業別: 水処理が成長をリード

石油・ガス用途は、ポンプとコンプレッサーの需要に支えられ、2025年に収益の23.42%を占めました。一方、地方自治体および産業用水処理プラントは、インフラ投資と厳格な排水基準により、3.86%のCAGRで最も高い成長率を示しています。その結果、水処理施設に関連するACモーター市場規模は、従来の炭化水素セクターよりも速く成長しています。海水淡水化における水中ポンプや立軸ポンプは、IP68シーリングを備えた耐腐食性モーターを必要とし、有利なニッチ市場を形成しています。同時に、廃水曝気システムは、プラントの運転費用(OPEX)の60%を占める電力料金を削減するためにIE4定格を採用しています。これらのトレンドは、ステンレス製ケーシングとセンサー対応の予知保全パッケージを提供するサプライヤーのACモーター市場シェアを押し上げています。

地域別分析

1. アジア太平洋:

2025年には世界の収益の44.10%を占め、最大の市場となりました。中国のハイテク製造業の回復は精密モーターの輸入を促進し、インドの再生可能エネルギー導入は風力および太陽光発電設備向けのユーティリティ規模のドライブを必要としました。ベトナムやタイなどの東南アジア諸国は現在、サーボモーターの生産ラインを現地化し、輸入リードタイムを短縮しています。韓国と日本では、プレミアム効率モーターのコストの最大20%をカバーする政府補助金が、交換需要を加速させています。

2. 南米:

2031年まで4.02%のCAGRで最も急速に成長する地域です。ブラジルは、国立開発銀行の資金を産業近代化に投入し、石油化学クラスターにおけるIE3以上のモーターの受注を増やしています。アルゼンチンのRenovArオークションは風力発電所への投資を促進し、500kWを超える同期ユニットの需要を引き起こしています。通貨の変動は設備投資の機会を狭めますが、メキシコまたはブラジルに組立工場を持つOEMは、為替リスクをヘッジし、大量契約を確保しています。

3. 北米とヨーロッパ:

これらの地域は、依然として交換需要が主導する市場です。米国のCHIPS法およびIRA法に基づくリショアリングインセンティブは、中出力サーボアレイを必要とする新規工場を刺激しています。カナダの遠隔地の鉱業では、耐氷性ベアリングを備えた堅牢な高出力モーターが好まれています。ヨーロッパのエコデザイン指令は、既存の工場全体でIE4へのアップグレードを推進しています。スカンジナビア諸国は地域暖房ポンプにIE5を指定し、ドイツの自動車産業はスマートモーターとドライブパッケージを統合し、プレミアム価格帯を維持しています。両地域は、ユニット成長の鈍化を平均販売価格の上昇で補い、確立されたブランド間のACモーター市場シェアを安定させています。

競合状況

ACモーター市場の集中度は中程度です。ABB、シーメンス、WEGなどの主要企業は、積層、巻線、ドライブ製造における垂直統合を通じて、中核的な地位を維持しています。これらの企業のグローバルな生産拠点は、特にIGBTモジュールや銅棒におけるサプライチェーンのショックを緩和しています。NidecやYaskawaなどの中堅企業は、e-モビリティやロボットのニッチ市場向けに高速PM(永久磁石)設計に特化しており、アキシャルフラックス型トポロジーにおける特許ポートフォリオを活用しています。

戦略的な差別化は、システム統合に焦点を当てています。可変周波数ドライブ(VFD)、センサー、クラウド分析と事前に組み合わせたモーターを提供するベンダーは、ライフサイクル全体の収益を確保しています。リモート監視プラットフォームは巻線絶縁の故障を予測し、顧客を長期的な部品供給に結びつけるサービス契約を可能にしています。海洋推進分野では、ハイブリッド電気船がIMO効率コードを満たす中電圧同期モーターを採用しており、未開拓の機会が残されています。

M&A活動は活発化しており、シーメンスはアキシャルフラックス技術を強化するためにInnomoticsを35億米ドルで買収し、ロックウェルはAI対応診断を組み込むためにドライブ専門企業と提携しています。設備投資は、5~200kWのスイートスポットにおけるIE5フレームを生産するモジュラー式自動化ラインに集中しています。知的財産権をめぐる争いは、冷却経路や磁石保持技術に集中しており、プレミアム効率競争が続くことを示唆しています。

主要企業

ACモーター市場における主要企業は以下の通りです。

* ABB Ltd.

* Siemens AG

* WEG Equipamentos Elétricos S.A.

* Nidec Corporation

* Johnson Electric Holdings Limited

最近の業界動向

ACモーター業界における最近の主な動向は以下の通りです。

* 2025年9月: ABBはベトナムに1.8億米ドルを投資し、再生可能エネルギーおよび水処理プロジェクト向けのIoT機能を内蔵したIE5同期永久磁石モーターの新工場を建設する計画を発表しました。最初のユニットは2026年第2四半期に出荷される予定です。

* 2025年8月: Nidecはアキシャルフラックスモーター技術の専門企業を4.5億米ドルで買収しました。これにより、ヨーロッパおよび北米のコンパクトな電気自動車パワートレインをターゲットとした、6kW/kgを超える高出力密度設計を獲得しました。

* 2025年6月: WEGはブラジルでモーター試験・認証センターを拡張し、10MWまでの機械に対応できるダイナモメーターに2500万米ドルを投じました。これにより、IE4およびIE5の現地認証期間が12週間から4週間に短縮されました。

* 2025年3月: シーメンスは、中東および北アフリカの石油化学プラントなどの過酷な環境向けに設計されたIE5モーター「Simotics GP」ラインを発表しました。この製品は、耐腐食性ハウジングと長寿命ベアリングを組み合わせることで、熱や腐食性媒体に耐えることができます。

このレポートは、交流(AC)モーター市場に関する詳細な分析を提供しています。ACモーターは、交流電流を電磁誘導現象を利用して機械的動力に変換する電動機と定義されています。本調査は、モータータイプ、電圧クラス、出力定格、効率クラス、最終用途産業、および地域別に市場を分析し、その価値(米ドル)で市場規模と予測を提供しています。

市場概要と成長予測

世界のACモーター市場は、2026年には188.9億米ドルの価値に達すると予測されています。その後、2031年まで年平均成長率(CAGR)3.32%で拡大し、222.4億米ドルに達すると見込まれています。特に、同期ACモーターは永久磁石技術に牽引され、5.53%という最も速いCAGRで成長すると予測されています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* IE3/IE4などのエネルギー効率規制の義務化。

* 産業オートメーションとロボット技術の急速な普及。

* 風力や太陽光などの再生可能エネルギー資産の拡大。

* 商業不動産におけるHVAC/R(暖房、換気、空調、冷凍)設備の増設。

* e-モビリティ分野におけるアキシャルフラックス型永久磁石ACモーターの台頭。

* AIを活用した予知保全エコシステムの発展。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 銅や希土類金属の価格変動。

* 高効率プレミアムモーターの初期導入コストの高さ。

* パワーエレクトロニクス(IGBT)のサプライチェーンにおけるボトルネック。

* 製品のライフサイクル終了時のリサイクルおよび回収に関するコンプライアンス要件。

市場セグメンテーション

レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* モータータイプ別: 誘導ACモーター(単相、多相)、同期ACモーター(DC励磁ローター、永久磁石、ヒステリシス、リラクタンス)。

* 電圧クラス別: 低電圧(≤1 kV)、中電圧(>1–11 kV)、高電圧(>11 kV)。

* 出力定格別: 1 kW未満、1–100 kW、100–500 kW、500 kW超。

* 効率クラス別: IE1(標準)からIE5(超プレミアム)まで。特にIE5(超プレミアム)モデルは、データセンターや連続プロセス産業において5~8%の追加的な省エネルギー効果をもたらすため、注目を集めています。

* 最終用途産業別: 石油・ガス、化学・石油化学、発電、水・廃水、金属・鉱業、食品・飲料、ディスクリート製造、その他の産業。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。特に南米は、産業の近代化と再生可能エネルギープロジェクトにより、4.02%のCAGRで最も急速に成長する地域とされています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、ベンダーランキング分析が含まれています。主要な企業としては、ABB Ltd.、Siemens AG、WEG Equipamentos Elétricos S.A.、Nidec Corporation、Johnson Electric Holdings Limited、Yaskawa Electric Corporation、Regal Rexnord Corporation、Rockwell Automation, Inc.、Franklin Electric Co., Inc.、Bosch Rexroth AG、Kirloskar Electric Company Ltd.、SEVA-tec GmbH、Toshiba Corporation、Mitsubishi Electric Corporation、TECO Electric & Machinery Co., Ltd.、Leroy-Somer Holding (Nidec)、ATB Austria Antriebstechnik AG、Getriebebau NORD GmbH & Co. KG、Oriental Motor Co., Ltd.、Brook Crompton UK Ltd.などが挙げられています。

サプライヤーは、銅価格の変動リスクに対し、複数年契約の締結、銅含有量を減らすための巻線設計の見直し、磁石リサイクルへの投資といった対策を講じています。

市場機会と将来展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。エッジおよびAI分析などの技術的展望も分析対象です。

このレポートは、ACモーター市場の包括的な理解を提供し、市場の動向、成長機会、および主要な課題を明確に示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 義務的なエネルギー効率規制 (IE3/IE4)

- 4.2.2 産業オートメーションとロボットの急速な導入

- 4.2.3 再生可能エネルギー資産 (風力、太陽光) の拡大

- 4.2.4 商業用不動産におけるHVAC/Rの構築

- 4.2.5 e-モビリティにおけるアキシャルギャップ型PM ACモーターの台頭

- 4.2.6 AIを活用した予知保全エコシステム

-

4.3 市場の阻害要因

- 4.3.1 変動する銅および希土類金属の価格

- 4.3.2 高効率モーターの高額な初期費用

- 4.3.3 パワーエレクトロニクス (IGBT) サプライチェーンのボトルネック

- 4.3.4 使用済み製品のリサイクルと回収義務

- 4.4 産業エコシステム分析

- 4.5 規制環境と標準

- 4.6 技術的展望 (エッジおよびAI分析)

-

4.7 ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測 (金額)

-

5.1 モータータイプ別

- 5.1.1 誘導ACモーター

- 5.1.1.1 単相

- 5.1.1.2 多相

- 5.1.2 同期ACモーター

- 5.1.2.1 DC励磁回転子

- 5.1.2.2 永久磁石

- 5.1.2.3 ヒステリシス

- 5.1.2.4 リラクタンス

-

5.2 電圧クラス別

- 5.2.1 低電圧 (≤1 kV)

- 5.2.2 中電圧 (>1–11 kV)

- 5.2.3 高電圧 (>11 kV)

-

5.3 定格出力別

- 5.3.1 1 kW未満

- 5.3.2 1–100 kW

- 5.3.3 100–500 kW

- 5.3.4 500 kW超

-

5.4 効率クラス別

- 5.4.1 IE1 (標準)

- 5.4.2 IE2 (高効率)

- 5.4.3 IE3 (プレミアム)

- 5.4.4 IE4 (スーパープレミアム)

- 5.4.5 IE5 (ウルトラプレミアム)

-

5.5 エンドユーザー産業別

- 5.5.1 石油・ガス

- 5.5.2 化学・石油化学

- 5.5.3 発電

- 5.5.4 水・廃水

- 5.5.5 金属・鉱業

- 5.5.6 食品・飲料

- 5.5.7 ディスクリート製造

- 5.5.8 その他のエンドユーザー産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 ベンダーランキング分析

-

6.5 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.5.1 ABB Ltd.

- 6.5.2 Siemens AG

- 6.5.3 WEG Equipamentos Elétricos S.A.

- 6.5.4 Nidec Corporation

- 6.5.5 Johnson Electric Holdings Limited

- 6.5.6 Yaskawa Electric Corporation

- 6.5.7 Regal Rexnord Corporation

- 6.5.8 Rockwell Automation, Inc.

- 6.5.9 Franklin Electric Co., Inc.

- 6.5.10 Bosch Rexroth AG

- 6.5.11 Kirloskar Electric Company Ltd.

- 6.5.12 SEVA-tec GmbH

- 6.5.13 Toshiba Corporation

- 6.5.14 Mitsubishi Electric Corporation

- 6.5.15 TECO Electric & Machinery Co., Ltd.

- 6.5.16 Leroy-Somer Holding (Nidec)

- 6.5.17 ATB Austria Antriebstechnik AG

- 6.5.18 Getriebebau NORD GmbH & Co. KG

- 6.5.19 Oriental Motor Co., Ltd.

- 6.5.20 Brook Crompton UK Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ACモーター、すなわち交流モーターは、交流電源を用いて電気エネルギーを機械エネルギーに変換する電動機の一種でございます。その基本的な原理は、固定子(ステータ)に流れる交流電流によって発生する回転磁界と、回転子(ロータ)に誘導される電流または回転子に配置された磁石との相互作用により、回転子を回転させるという電磁誘導の法則に基づいております。直流モーターと比較して、ブラシや整流子といった摩耗部品が少ないため、構造がシンプルで堅牢、メンテナンスが容易であるという特長を持ち、産業用途から家電製品に至るまで、非常に幅広い分野で利用されております。

ACモーターは、主に「誘導モーター(非同期モーター)」と「同期モーター」の二つに大別されます。誘導モーターは、固定子の回転磁界によって回転子に電流が誘導され、その誘導電流と回転磁界との相互作用でトルクを発生させる方式です。回転子の回転速度は固定子の回転磁界の速度(同期速度)よりもわずかに遅れるため、「非同期モーター」とも呼ばれます。構造が簡単で安価、堅牢であることから、最も広く普及しているタイプであり、かご形誘導モーターと巻線形誘導モーターの二種類がございます。かご形は特にシンプルでメンテナンスフリーに近い特性を持ち、汎用モーターとして多用されます。一方、同期モーターは、回転子が固定子の回転磁界と完全に同期した速度で回転するモーターです。回転子に永久磁石を用いるタイプや、直流電流を流して電磁石とするタイプがあり、高効率で精密な速度・位置制御が可能であるという特長を持ちます。特に永久磁石同期モーター(PMSM)は、高効率・小型化が可能なため、近年では電気自動車(EV)やハイブリッド車(HEV)の駆動用モーター、高精度な産業用ロボットなどに採用が拡大しております。

ACモーターの用途は非常に多岐にわたります。産業分野では、工場内のポンプ、ファン、コンプレッサー、コンベア、工作機械、ロボットの駆動源として不可欠な存在です。製鉄所や化学プラントなどの重工業から、食品加工、半導体製造装置まで、あらゆる生産現場でその堅牢性と信頼性が評価されております。また、家電製品においても、冷蔵庫のコンプレッサー、洗濯機、エアコンのファンやコンプレッサー、掃除機、扇風機など、私たちの日常生活に欠かせない多くの機器に内蔵されております。交通機関では、鉄道車両の駆動用モーターとして、特にVVVFインバータ制御と組み合わせることで、高効率かつ滑らかな加速・減速を実現しております。エレベーターやエスカレーター、医療機器など、人々の安全や快適性に関わる分野でも重要な役割を担っております。

ACモーターの性能を最大限に引き出し、その適用範囲を広げるためには、様々な関連技術が不可欠でございます。最も重要なのが「インバータ制御技術」です。インバータは、商用交流電源を直流に変換し、さらに任意の周波数と電圧の交流に再変換することで、ACモーターの回転速度やトルクを自在に制御することを可能にします。これにより、モーターの省エネルギー化、高精度な位置決めや速度制御、ソフトスタート・ストップによる機械への負荷軽減などが実現され、現代のACモーターの高性能化に大きく貢献しております。また、モーターの回転位置や速度を検出する「センサー技術」(エンコーダ、レゾルバなど)は、精密なフィードバック制御に不可欠です。さらに、高効率化や小型化を実現するための「材料技術」も重要であり、高性能な電磁鋼板、高導電率の巻線材料、そして永久磁石同期モーターにおけるネオジム磁石などの高性能磁石材料の開発が進められております。モーターの安定稼働と長寿命化には「熱管理技術」も欠かせず、冷却ファンやヒートシンク、水冷システムなどが用いられます。近年では、IoTやAIを活用した「予知保全技術」も注目されており、モーターの振動、温度、電流などのデータをリアルタイムで監視し、故障の兆候を早期に検知することで、ダウンタイムの削減やメンテナンス効率の向上に貢献しております。

ACモーターの市場背景は、グローバルな産業動向と環境意識の高まりによって大きく形成されております。世界的な産業の自動化・省力化ニーズの高まりは、ACモーターの需要を継続的に押し上げております。特に、新興国におけるインフラ整備や工業化の進展は、市場拡大の大きな牽引役となっております。同時に、地球温暖化対策やエネルギー効率規制の強化(例:IEコード)は、モーターの高効率化を強く促しており、IE3、IE4といった高効率モーターへのシフトが加速しております。これにより、モーターメーカーは、より少ない電力でより大きな出力を得られる製品の開発に注力しております。また、電気自動車(EV)やハイブリッド車(HEV)市場の急速な拡大も、高性能なACモーター、特に永久磁石同期モーターの需要を大きく増加させている要因です。一方で、銅やレアアースなどの原材料価格の変動、激しい国際競争による価格圧力、そして高効率化とコストのバランスといった課題も存在します。市場のトレンドとしては、高効率化に加え、小型・軽量化、IoT対応によるスマート化、そしてサーボモーターのような高機能モーターとの融合が進んでおります。

将来展望として、ACモーターはさらなる進化を遂げることが期待されております。最も重要な方向性の一つは「さらなる高効率化」です。磁石材料、巻線技術、コア材料の革新に加え、損失低減のための新しい構造設計や制御アルゴリズムの開発が進められるでしょう。これにより、IE5クラスを超える超高効率モーターの実現が視野に入っております。次に、「スマート化・ネットワーク化」の進展が挙げられます。AIによるモーターの最適制御、自己診断機能、そして工場全体のエネルギー管理システムやクラウドプラットフォームとの連携が強化され、より自律的で効率的な運用が可能になります。また、「小型・軽量化」は、ロボット、ドローン、ウェアラブルデバイス、そして次世代モビリティなど、限られたスペースで高出力を必要とする分野での応用を拡大させるでしょう。新材料や新構造の研究開発も活発であり、アモルファスモーターや超電導モーターといった革新的な技術が実用化される可能性もございます。さらに、再生可能エネルギー源(風力発電、水力発電など)との連携も深まり、ACモーターは発電機としての役割も含め、持続可能な社会の実現に不可欠な基盤技術として、その重要性を一層高めていくことでしょう。