オルタネーター市場 規模・シェア分析 – 成長動向と展望 (2025-2030年)

オルタネーター市場レポートは、製品タイプ(ガソリンエンジン、ディーゼルエンジンなど)、出力範囲(1-60 KW、60-300 KW、300 KW-1 MWなど)、用途(石油・ガス、常用電源、データセンターなど)、電圧範囲(低電圧、中電圧など)、相(単相、三相)、および地域(北米、南米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

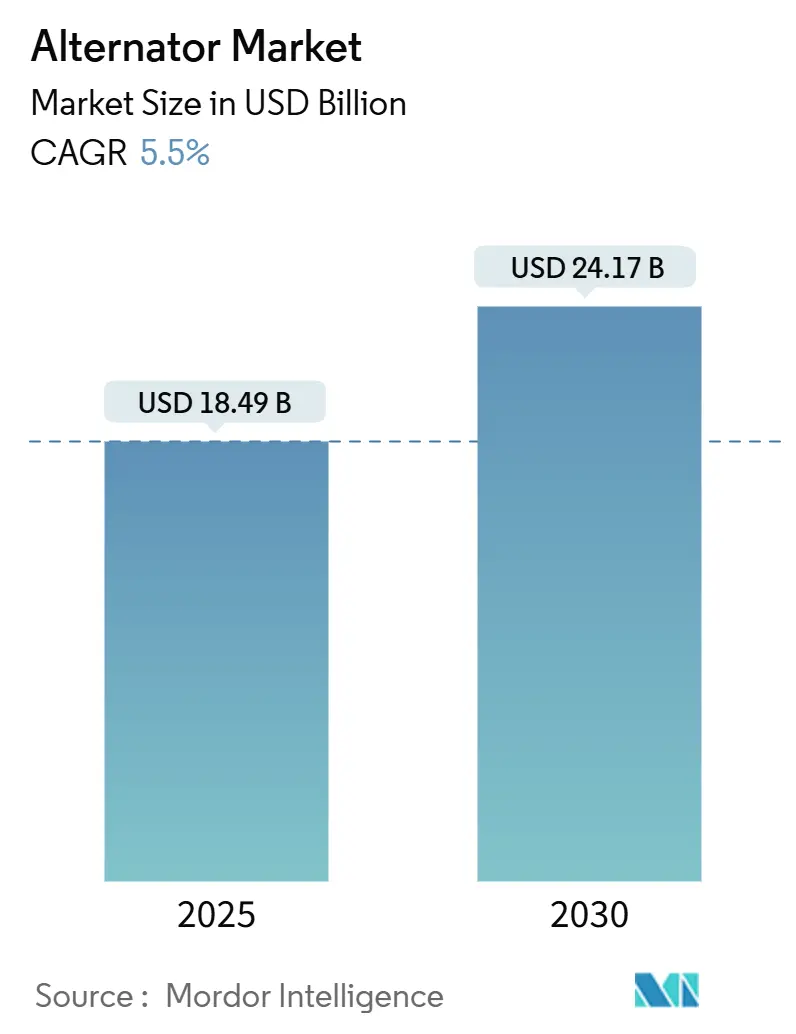

オルタネーター市場は、製品タイプ、出力範囲、用途、電圧範囲、相、および地域によってセグメント化されています。市場規模は2025年に184.9億米ドル、2030年には241.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.50%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度であり、主要なプレーヤーにはABB、シーメンス、カミンズ、キャタピラー、ゼネラル・エレクトリックなどが挙げられます。

短期的な需要の勢いは、新興経済国における送電網の近代化プログラム、中断のない待機発電を必要とするハイパースケールおよびエッジデータセンターの急速な構築、電圧低下を許容できない自動化重視の製造ラインによって支えられています。環境政策の変化は、高い熱効率と低排出ガスを両立するガスタービンユニットへの調達を促しています。また、中国の超高電圧送電回廊やアジア開発銀行が資金提供する国境を越えた相互接続は、マルチメガワットの同期コンデンサー設備の設置を促進しています。メーカーは、予測保全を可能にするために、固定子フレームやベアリングにIoTセンサーを搭載しており、これにより計画外のダウンタイムを最大25%削減し、総所有コストの経済性を向上させています。一方、リチウムイオンバッテリー貯蔵は2030年までに、電力網の安定化ソリューションとして同期コンデンサーと競合する可能性を秘めています。

この市場は、電力需要の増加、再生可能エネルギー源の統合、および老朽化した送電網インフラの近代化の必要性によって牽引されています。特に、新興国市場における急速な工業化と都市化は、電力インフラへの投資を加速させています。しかし、高額な初期投資と複雑な設置プロセスは、市場の成長をある程度抑制する可能性があります。また、技術革新と代替エネルギー貯蔵ソリューションの出現は、市場のダイナミクスを変化させる要因となるでしょう。

主要な市場プレーヤーは、製品ポートフォリオの拡大、地理的プレゼンスの強化、および戦略的提携を通じて競争力を維持しようとしています。研究開発への投資は、より効率的で環境に優しいソリューションを提供するために不可欠です。例えば、ハイブリッドシステムやスマートグリッド技術との統合は、将来の市場成長の重要な推進力となることが予想されます。

このレポートは、オルタネーター市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法論について説明した後、エグゼクティブサマリーが提示されます。

市場概要と規模

オルタネーター市場は、2025年に184.9億米ドルの規模に達し、2030年までに年平均成長率(CAGR)5.50%で241.7億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

・新興市場における送電網インフラへの投資拡大

・エンジンおよびタービンの需要増加

・産業オートメーションおよび製造部門の拡大

・データセンターにおける信頼性の高いバックアップ電源に対する需要の急増

・ハイブリッドオフハイウェイ機器における高電圧48Vアーキテクチャの急速な採用

・IoTベースの予知保全プラットフォームとスマートオルタネーターの統合

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

・経済の変動性

・銅および希土類材料の価格変動

・バッテリー貯蔵などの代替電源ソリューションとの競合

・ブラシレス永久磁石発電機の普及による交換収益の減少

主要な市場トレンドと洞察

・製品タイプ別: ガスタービンオルタネーターは、複合サイクル発電所や水素対応発電所への転換が進む中、7.20%のCAGRで最も速い成長を遂げると見込まれています。

・アプリケーション別: ハイパースケールおよびエッジデータセンターがTier IVのバックアップ電源を必要とすることから、オルタネーターの出荷は9.20%のCAGRで増加し、99.995%の稼働率維持に貢献しています。

・地域別: アジア太平洋地域は最大の収益シェアを占め、送電網のアップグレードと製造業の拡大により、2030年まで6.90%のCAGRで最も急速な地域成長が予測されています。

・原材料価格の影響: 銅価格の変動は、2024年にOEMのマージンを最大120ベーシスポイント削減し、一部のベンダーはアルミニウム巻線やより積極的なヘッジ戦略へと移行しています。

・代替ソリューションとの比較: バッテリーは4時間のバックアップには費用対効果が高いものの、オルタネーターは数日間の稼働時間、高温環境、水素燃料の柔軟性において優位性を維持しています。

市場セグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

・製品タイプ別: ガスエンジン、ディーゼルエンジン、ガスタービン、蒸気タービン

・出力範囲別: 1 kW-60 kW、60 kW-300 kW、300 kW-1 MW、1 MW-5 MW、5 MW-20 MW、20 MW-40 MW

・アプリケーション別: 石油・ガス、主電源、データセンター、住宅、産業・商業、その他

・電圧範囲別: 低電圧(≤1 kV)、中電圧(1.001-4.160 kV)、高電圧(>4.160 kV)

・相別: 単相オルタネーター、三相オルタネーター

・地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ

競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析、およびABB Ltd.、Leroy-Somer、Cummins Inc.、Siemens AG、Mecc Alte SpAなどの主要企業の詳細なプロファイルが含まれています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興市場における送電網インフラへの投資

- 4.2.2 エンジンおよびタービンの需要増加

- 4.2.3 産業オートメーションおよび製造部門の拡大

- 4.2.4 データセンターからの信頼性の高いバックアップ電源に対する需要の急増

- 4.2.5 ハイブリッドオフハイウェイ機器における高電圧48Vアーキテクチャの急速な採用

- 4.2.6 スマートオルタネーターとIoTベースの予知保全プラットフォームの統合

- 4.3 市場の阻害要因

- 4.3.1 不安定な経済

- 4.3.2 銅および希土類材料の価格変動

- 4.3.3 バッテリー貯蔵などの代替電源ソリューションとの競争

- 4.3.4 ブラシレス永久磁石発電機の普及による交換収益の減少

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ガスエンジン

- 5.1.2 ディーゼルエンジン

- 5.1.3 ガスタービン

- 5.1.4 蒸気タービン

- 5.2 出力範囲別

- 5.2.1 1 kW-60 kW

- 5.2.2 60 kW-300 kW

- 5.2.3 300 kW-1 MW

- 5.2.4 1 MW-5 MW

- 5.2.5 5 MW-20 MW

- 5.2.6 20 MW-40 MW

- 5.3 用途別

- 5.3.1 石油・ガス

- 5.3.2 主電源

- 5.3.3 データセンター

- 5.3.4 住宅

- 5.3.5 産業・商業

- 5.3.6 その他の用途

- 5.4 電圧範囲別

- 5.4.1 低電圧 (≤1 kV)

- 5.4.2 中電圧 (1.001-4.160 kV)

- 5.4.3 高電圧 (>4.160 kV)

- 5.5 相別

- 5.5.1 単相交流発電機

- 5.5.2 三相交流発電機

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Leroy-Somer (Nidec Motor Corporation)

- 6.4.3 Cummins Inc.

- 6.4.4 Siemens AG

- 6.4.5 Mecc Alte SpA

- 6.4.6 Marathon Electric (Regal Rexnord Corporation)

- 6.4.7 General Electric Power Conversion

- 6.4.8 Generac Power Systems Inc.

- 6.4.9 WEG Indústria e Comércio S.A.

- 6.4.10 Jeumont Electric

- 6.4.11 Indar (Ingeteam Corporación S.A.)

- 6.4.12 Denyo Co. Ltd.

- 6.4.13 T D Power Systems Limited

- 6.4.14 Kohler Co.

- 6.4.15 DENSO Corporation

- 6.4.16 Valeo S.A.

- 6.4.17 Robert Bosch GmbH

- 6.4.18 Caterpillar Inc.

- 6.4.19 Broad-Ocean Motor Co. Ltd.

- 6.4.20 Brush Electrical Machines Ltd.

- 6.4.21 Rolls-Royce Power Systems AG

- 6.4.22 Controlled Power Technologies (SEG Automotive Germany GmbH)

- 6.4.23 Kohler Co.

- 6.4.24 Meidensha Corporation

- 6.4.25 Fuji Electric Co. Ltd.

- 6.4.26 Andritz AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オルタネーターは、主に自動車に搭載される交流発電機であり、エンジンの回転エネルギーを電気エネルギーに変換する重要な装置です。その主要な役割は、車両の走行中に必要な電力を供給することと、バッテリーを充電することにあります。具体的には、ヘッドライト、エアコン、カーナビゲーションシステム、オーディオ、ワイパー、点火システムなど、あらゆる電装品がオルタネーターによって供給される電力で動作しています。オルタネーターは、ローターと呼ばれる電磁石がステーターと呼ばれるコイルの内部で回転することで電磁誘導を起こし、交流電力を発生させます。この交流電力は、内部に組み込まれた整流器(ダイオード)によって直流電力に変換され、電圧レギュレーターによって常に一定の電圧に調整されて、車両の電装品やバッテリーへと供給されます。かつて主流であった直流発電機(ダイナモ)と比較して、低回転域から安定した発電が可能であり、小型軽量で高出力が得られるため、現代の自動車には不可欠な部品となっています。

オルタネーターには、その用途や性能に応じていくつかの種類が存在します。最も一般的なのは、乗用車や小型商用車に搭載される三相交流発電機であり、内部に冷却ファンを備え、効率的な発電と放熱を両立させています。近年では、車両の軽量化や省スペース化の要求に応えるため、よりコンパクトで高効率なモデルが開発されています。また、大型トラックやバス、特殊車両、あるいは多くの電装品を搭載するカスタムカーなど、より大きな電力が必要とされる場合には、高出力型のオルタネーターが採用されます。これらは、より多くの電流を供給できるよう設計されており、耐久性も強化されています。さらに、高出力化に伴う発熱対策として、エンジン冷却水を利用してオルタネーター本体を冷却する水冷式オルタネーターも一部の高級車やハイブリッド車に導入されています。近年特に注目されているのは、ISG(Integrated Starter Generator)やBSG(Belt-driven Starter Generator)と呼ばれるタイプです。これらは、スターターモーターとオルタネーターの機能を統合したもので、マイルドハイブリッドシステムの中核部品として機能します。アイドリングストップからのスムーズな再始動、減速時の回生ブレーキによる発電、さらには加速時のエンジンアシストなど、多岐にわたる役割を担い、燃費向上とCO2排出量削減に大きく貢献しています。

オルタネーターの主な用途は、やはり自動車分野に集中しています。ガソリン車、ディーゼル車はもちろんのこと、マイルドハイブリッド車においてはISGやBSGとして、その重要性が増しています。乗用車からトラック、バス、建設機械、農業機械に至るまで、エンジンを動力源とするあらゆる車両に搭載され、安定した電力供給を支えています。自動車以外にも、船舶のエンジンや一部の小型航空機、あるいは非常用発電機として小型エンジンと組み合わせて使用されるケースもあります。また、風力発電機の一部にも、小型の交流発電機としてオルタネーターの原理が応用されていることがあります。しかし、その技術の進化と普及の大部分は、自動車産業の発展と密接に結びついています。現代の自動車は、安全装備、快適装備、情報通信機器など、多くの電装品を搭載しており、これら全てを安定して動作させるためには、高性能なオルタネーターが不可欠です。

オルタネーターは単独で機能するのではなく、複数の関連技術や部品と連携して車両の電力システムを構成しています。最も重要なのが、オルタネーターの出力電圧を一定に保つ「電圧レギュレーター」です。これにより、バッテリーの過充電を防ぎ、車両の電装品を電圧変動から保護します。また、オルタネーターが生成する交流電力を直流電力に変換する「整流器(ダイオードブリッジ)」も不可欠な部品です。車両の「バッテリー」は、オルタネーターが発電しないエンジン停止時や始動時に電力を供給し、オルタネーターが発電した電力を蓄える役割を担います。さらに、近年の車両では「ECU(Engine Control Unit)」がオルタネーターの発電量を緻密に制御し、エンジンの負荷を最適化することで燃費向上や排ガス低減に貢献しています。ハイブリッド車や電気自動車では、「回生ブレーキシステム」が減速時の運動エネルギーを電気エネルギーに変換してバッテリーに充電しますが、このシステムにおいてISG/BSGが重要な役割を果たします。特に、従来の12Vシステムに加え、より高出力な電装品やISG/BSGを効率的に駆動するために導入が進む「48Vマイルドハイブリッドシステム」は、オルタネーター技術の新たな方向性を示しています。

オルタネーターの市場は、世界の自動車生産台数に大きく左右される傾向にあります。主要なメーカーとしては、日本のデンソー、三菱電機、日立Astemo(旧日立オートモティブシステムズ)、そしてドイツのボッシュ、フランスのヴァレオなどが挙げられ、これらの企業がグローバル市場で高いシェアを占めています。近年の市場トレンドとしては、環境規制の強化や燃費向上への要求から、オルタネーターのさらなる高効率化、小型軽量化が進められています。また、自動運転技術の進化や車載インフォテインメントシステムの高度化に伴い、車両が消費する電力量が増加しているため、高出力型のオルタネーターや、より効率的な電力供給システムへの需要が高まっています。特に、マイルドハイブリッド車の普及に伴い、ISG/BSGの採用が急速に拡大しており、これがオルタネーター市場の成長を牽引する重要な要因となっています。一方で、電気自動車(EV)へのシフトが加速する中で、純粋なEVにはオルタネーターが不要となるため、将来的な市場構造の変化や需要の減少といった課題も抱えています。

オルタネーターの将来は、自動車産業の電動化の進展と密接に関わっています。純粋な電気自動車(EV)においては、エンジンが存在しないため、オルタネーターは基本的に不要となります。しかし、ハイブリッド車、特にマイルドハイブリッド車においては、ISG/BSGが燃費向上やCO2排出量削減の鍵となるため、その需要は今後も継続すると見込まれています。燃料電池車においても、補機類への電力供給やバッテリー充電のために、オルタネーターとは異なる形での発電・電力変換技術が必要となるでしょう。技術的な進化としては、さらなる高効率化、小型軽量化、そして耐久性の向上が追求されるでしょう。新素材の採用による性能向上や、より高度な熱管理技術の導入も進むと考えられます。また、ECUとの連携を一層強化し、車両全体のエネルギーマネジメントシステムの一部として、よりインテリジェントな発電制御を行う方向へと進化していくでしょう。自動運転技術の普及に伴い、車両の電力消費量はさらに増大することが予想されるため、オルタネーター、あるいはそれに代わる発電・電力供給システムは、安定した電力供給を確保するための重要な役割を担い続けることになります。持続可能な社会の実現に向けて、製造工程における環境負荷の低減や、製品のリサイクル性の向上も重要な課題として取り組まれていくことでしょう。