塩化アルミニウム六水和物 市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

塩化アルミニウム六水和物市場レポートは、純度(99%未満、99%~99.5%、99.5%超)、用途(水処理、医薬品など)、エンドユーザー産業(化学、ヘルスケア・ライフサイエンスなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

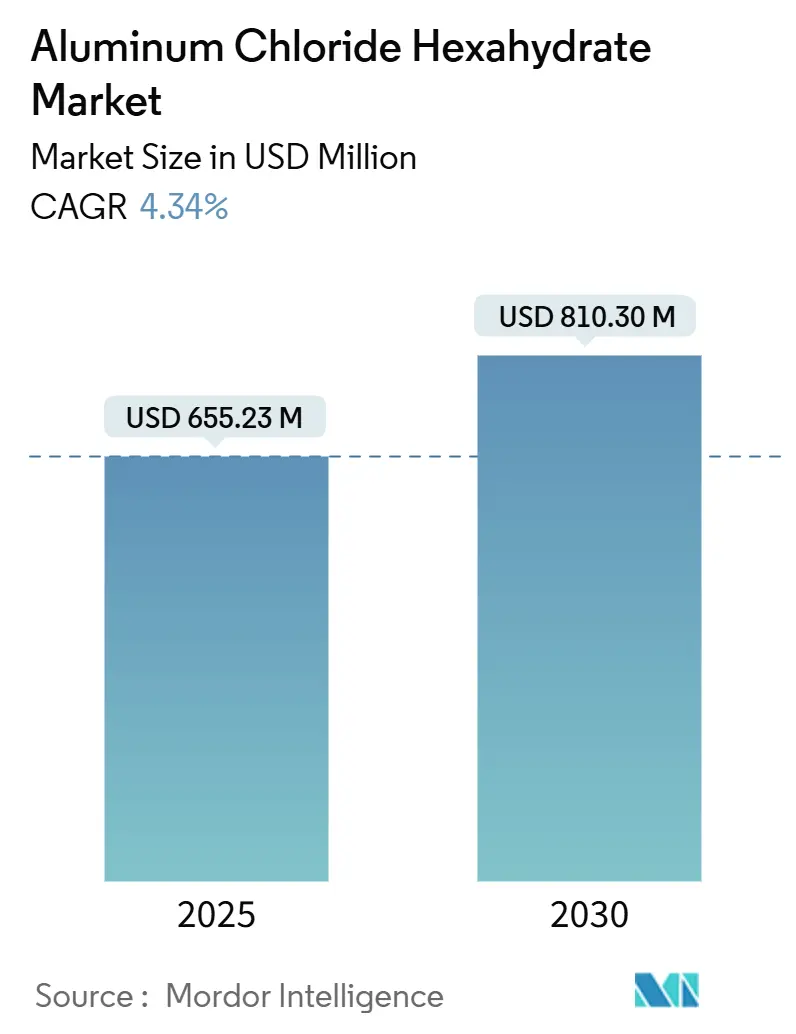

塩化アルミニウム六水和物市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年に6億5,523万米ドルと推定され、2030年には8億1,030万米ドルに達し、予測期間中の年平均成長率(CAGR)は4.34%と予測されています。

本レポートは、純度(99%未満、99%~99.5%、99.5%超)、用途(水処理、医薬品など)、最終用途産業(化学、ヘルスケア・ライフサイエンスなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、その価値(米ドル)で予測を提供しています。

市場概要と分析

この市場は、都市の上下水処理における堅調な需要、医薬品合成での利用拡大、初期段階のバッテリー電解質研究によって牽引されています。一方で、従来の化学プロセスにおける成熟度も考慮されています。アジアのアルミニウム製錬部門における生産能力の増強は、信頼性の高い原材料供給を確保し、欧州および北米における純度向上は、プレミアム価格を維持しています。競争は現在、超高純度仕様への対応、労働安全衛生規制の遵守、長期的なエネルギー貯蔵用途へのポジショニングを中心に展開されています。すべての地域で、設備投資は、水分混入と取り扱いリスクを最小限に抑えるための専用反応器、閉ループ回収システム、および物流インフラに移行しています。

主要なレポートのポイント

* 純度別: 2024年には99%~99.5%のグレードが収益シェアの52.23%を占め、99.5%超のグレードは2030年までに4.89%のCAGRで拡大すると予測されています。

* 用途別: 水処理が2024年に市場シェアの32.12%を占めましたが、医薬品分野は2030年までに5.05%のCAGRで最も速い成長を遂げると見込まれています。

* 最終用途産業別: 化学部門が2024年に市場規模の35.67%を占め、ヘルスケアおよびライフサイエンス部門は5.12%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に46.89%のシェアを占め、2030年までに5.88%のCAGRで最も高い成長を記録すると予測されています。

市場のトレンドと洞察(促進要因)

1. 上下水処理プラントからの需要増加:

自治体は、アルミニウム硫酸塩を塩化アルミニウム六水和物に置き換えることで、スラッジ量と化学薬品の投与量を削減しています。現場調査では、100 mg/Lの投与量で91%の色除去が報告されており、同等の濁度レベルでポリ塩化アルミニウムを上回っています。東南アジアの人口増加と都市化、米国の老朽化したパイプラインが需要を支えています。この化合物はpH 6.5~7.5で効果的に機能し、新しい処理基準に合致しています。繊維・染料産業の産業ユーザーも、排水基準の厳格化に伴い、同様のシフトを進めており、中期的には市場の安定した量を確保しています。

2. 医薬品有効成分合成における利用拡大:

主要な抗感染症薬や中枢神経系治療薬の特許切れサイクルは、ジェネリック医薬品メーカーが塩化アルミニウム触媒に依存するフリーデル・クラフツ反応経路を拡大するきっかけとなっています。Thermo Fisherの経口固形製剤ラインへの2,200万米ドルの投資は、99.5%以上の純度を要求する連続フロー反応器を組み込んでいます。10~35%の塩化アルミニウム六水和物を含む処方箋強度の多汗症ジェルなどの治療形式も、バルク合成を超えて需要を拡大しています。FDAの規制明確化も市場の信頼を支えており、長期的には安定した新製品の投入と高効力バッチへの移行が、医薬品セグメントからの価値貢献を高めています。

3. 化学製造におけるルイス酸触媒の成長:

特殊化学品メーカーは、高い選択性と比較的低い単位コストを兼ね備えているため、アシル化およびアルキル化に塩化アルミニウム六水和物を好んで使用しています。C10~C14アルキルベンゼン経路での試験では、より腐食性の高い代替品と比較してエネルギー消費が9%低いことが示されています。大規模なオペレーターは、触媒回収ループを導入し、4年間で新規触媒費用を28%削減しています。吸湿性のため密閉システムの改修が必要ですが、50 ktpaを超えるプラントでは回収期間が3年未満です。これらの技術的変化は、石油化学およびポリマー添加剤生産からの需要を中期的に支えています。

4. バッテリー電解質およびイオン液体R&Dにおける採用:

大学コンソーシアムやバッテリースタートアップは、AlCl₃-EMICイオン液体を活用したコインセル試験を拡大しており、デンドライト形成なしで40サイクル後に131.67 mAh/gの容量を記録しています。アルミニウムイオン設計はエネルギー密度でリチウム鉄リン酸塩に劣りますが、サプライチェーンが成熟すれば25~30%の材料費削減が予測されています。中国と韓国のパイロットラインは、99.999%の塩化アルミニウム六水和物をキログラム単位で調達しており、新たなプレミアムチャネルを創出しています。米国とEUの研究助成金は、より安全な非リチウム化学に資金を割り当てており、2030年までの活発な特許パイプラインを確保しています。商業化は長期的な見通しですが、研究室からの需要はすでに高マージン量の販売に貢献しています。

5. 積層造形用原料のニッチな需要:

北米およびEUの先進製造センターにおいて、積層造形用原料としてのニッチな需要も存在します。

市場のトレンドと洞察(抑制要因)

1. 取り扱い時の労働安全衛生上の危険:

規制当局は塩化アルミニウム六水和物をハザードクラス8に分類しており、雇用主は洗眼ステーション、耐腐食性ホッパー、空気処理システムの設置を義務付けられています。これにより、中規模施設では最大125,000米ドルの追加費用が発生します。保険会社は引受ガイドラインを厳格化し、塩酸関連の事故を繰り返す企業に対して保険料を8~12%引き上げています。この化合物の激しい加水分解は、バルクドラム詰めを複雑にし、欧州のADR規則や米国のDOT規制の下での輸送コストを増加させます。そのため、資本予算が制約されている地域では、短期的な採用を抑制しています。

2. ミョウバンおよびポリ塩化アルミニウム代替品の入手可能性:

ラテンアメリカでは、硫酸アルミニウムが塩化アルミニウム六水和物と比較して18~22%の割引価格で販売されており、投与量の差がわずかな自治体の入札に影響を与えています。比較試験では、ポリ塩化アルミニウムが150 mg/Lでより優れたフロック強度指数を達成し、処理水中の残留アルミニウムが低いことが示されています。コストに敏感な地域の調達チームは、複数の凝集剤間で契約を分割することが多く、塩化アルミニウムサプライヤーの成長潜在力を希薄化させています。説得力のある性能や持続可能性の義務がない限り、この代替品の脅威は中期的に持続します。

3. 無水塩化アルミニウム原料価格の変動:

無水塩化アルミニウム原料価格の変動も、サプライチェーンに依存する地域において市場に影響を与えます。

セグメント分析

* 純度別: 超高純度グレードがプレミアムな地位を確立

99%~99.5%のグレードは2024年の収益の52.23%を占め、ほとんどの自治体および一般産業の要件を競争力のあるコストで満たしています。一方、99.5%超のグレードは出荷量では23.17%に過ぎませんが、4.89%のCAGRで成長しています。この需要は、半導体スラリーメーカー、ペプチド合成ラボ、リチウムイオンバッテリー前駆体混合業者など、5 ppm未満の不純物上限を指定する顧客から来ています。Strem Chemicalsのようなサプライヤーは、99.9995%の分析証明書を発行し、ISO 9001および14001の再認証を取得して、厳格な監査を受ける購入者を安心させています。99%未満のセグメントは、アジアの地方の水処理顧客にとって依然として重要ですが、価格圧力により利益貢献は限定的です。製造業者は、高真空結晶化装置や閉ループ母液リサイクル装置を導入し、資本集約度を18%高める一方で、ppbレベルの不純物レベルを2桁削減しています。これらの能力は高い参入障壁を生み出し、ブランド価値を強化しています。

* 用途別: 医薬品が水処理の優位性を超えて加速

水処理は、世界中の104,000の自治体プラントで凝集プロセスが義務付けられているため、2024年に32.12%のシェアを占めました。しかし、医薬品合成は5.05%のCAGRで成長すると予測されており、2024年の18.34%から2030年には22.91%に市場シェアを拡大すると見込まれています。処方化学者は、位置選択的アシル化のためにこの試薬を好み、下流の精製ステップを最小限に抑えています。皮膚科では、15%の塩化アルミニウムを含む処方箋制汗ジェルが、遠隔医療プラットフォームが多汗症治療へのアクセスを拡大するにつれて、2桁の売上成長を確保しています。染料、顔料、ポリマー添加剤メーカーは、クロムフリーの着色と低い金属イオン排出を実現するアルミニウム錯体着色剤を活用しています。触媒用途も、中東の石油化学クラスターがオンデマンドアルキレートユニットに投資するにつれて進展しており、それぞれ2~3 ktpaの高純度触媒を必要としています。新興の積層造形およびバッテリー電解質ニッチは、現在4%未満の貢献ですが、先進材料に焦点を当てたベンチャーキャピタルを引き付けており、今後10年間で漸進的なプレミアム価格の量を約束しています。

* 最終用途産業別: ヘルスケアの勢いが化学部門のリーダーシップに挑戦

化学品メーカーは2024年に生産量の35.67%を消費し、香料、可塑剤、特殊中間体における塩化アルミニウム六水和物の使用という従来の傾向を継続しています。毒性の低減と廃棄物中和の簡素化を理由に、塩化アルミニウムを四塩化チタンベースの触媒に置き換えるプラント改修が進められています。一方、ヘルスケア部門は、多汗症治療における塩化アルミニウム六水和物ベースの制汗剤の需要増加により、その市場シェアを急速に拡大しています。これは、遠隔医療プラットフォームを通じて治療へのアクセスが向上したことと相まって、この分野の成長をさらに加速させています。水処理は、凝集剤としての塩化アルミニウムの使用により、安定した需要を維持しており、市場の18.2%を占めています。建設および自動車産業は、それぞれ11.5%と8.9%のシェアで、アルミニウム錯体顔料および触媒の需要を牽引しています。これらの産業は、持続可能性と軽量化への移行により、高性能材料への需要が高まっています。

* 地域別: アジア太平洋地域がイノベーションと生産をリード

アジア太平洋地域は、塩化アルミニウム六水和物市場の最大のシェアを占めており、2024年には世界の生産量の42.3%を占めると予測されています。中国とインドは、急速な工業化、都市化、およびヘルスケアインフラの拡大により、この地域の成長を牽引しています。これらの国々では、化学品製造、水処理、および医薬品産業からの需要が特に顕著です。北米は、市場の28.7%を占め、確立されたヘルスケア産業と特殊化学品製造における継続的な投資により、安定した成長を示しています。欧州は、厳格な環境規制と持続可能なソリューションへの注力により、市場の19.1%を占めています。中東およびアフリカは、石油化学産業の拡大と水処理インフラへの投資により、新興市場として浮上しており、残りの市場シェアを占めています。

* 競争環境: 統合と戦略的提携が市場を形成

塩化アルミニウム六水和物市場は、いくつかの主要企業が存在するものの、比較的統合されています。主要な市場参加者は、製品ポートフォリオの拡大、研究開発への投資、および戦略的提携を通じて競争優位性を維持しようとしています。例えば、一部の企業は、積層造形やバッテリー電解質などの新興ニッチ市場向けに、より高純度で特殊なグレードの塩化アルミニウム六水和物を開発しています。また、サプライチェーンの最適化と生産能力の増強も、市場シェアを確保するための重要な戦略となっています。持続可能性への関心の高まりは、企業が環境に優しい生産プロセスと廃棄物管理ソリューションに投資するよう促しています。これは、市場における競争の新たな側面を生み出しています。

塩化アルミニウム六水和物市場に関する本レポートは、市場の包括的な分析を提供しています。

主要な調査結果として、市場規模は2025年に6億5,523万米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)4.34%で拡大し、8億1,030万米ドルに達すると見込まれています。アプリケーション別では、医薬品合成が5.05%のCAGRで最も急速な成長を遂げると予測されています。地域別では、アジア太平洋地域が2024年に46.89%の市場シェアを占め、2030年まで5.88%のCAGRで最も高い成長率を示すと予想されています。

市場の概観では、主要な推進要因として、水処理および廃水処理プラントからの需要増加、医薬品有効成分合成における用途拡大、化学製造におけるルイス酸触媒の成長、バッテリー電解質およびイオン液体R&Dでの採用、積層造形(アディティブ・マニュファクチャリング)用原料としてのニッチな需要が挙げられています。一方、市場の阻害要因としては、取り扱い時の労働安全衛生上の危険性、ミョウバンやポリ塩化アルミニウムなどの代替品の存在、無水塩化アルミニウム原料価格の変動性が指摘されています。

本レポートでは、市場を純度(99%未満、99%~99.5%、99.5%超)、アプリケーション(水処理、医薬品、化粧品・制汗剤、染料・顔料、触媒・化学合成、その他)、エンドユーザー産業(化学、ヘルスケア・ライフサイエンス、パーソナルケア・化粧品、繊維、パルプ・紙、その他)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいて詳細に分析しています。特に地理的分析では、中国、インド、日本、米国、ドイツなどの主要国が個別に評価されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア、ランキング分析が提供されています。Alpha Chemika、Avantor, Inc.、Merck KGaA、Thermo Fisher Scientific Inc.など、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、製品・サービス、最近の動向を含む15社の企業プロファイルが詳細に記載されています。

さらに、本レポートは市場の機会と将来の展望、特にホワイトスペースと未充足ニーズの評価についても言及しており、市場の全体像を把握するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 水処理・廃水処理プラントからの需要増加

- 4.2.2 医薬品有効成分合成における用途拡大

- 4.2.3 化学製造におけるルイス酸触媒の成長

- 4.2.4 電池電解質およびイオン液体R&Dにおける採用

- 4.2.5 積層造形原料に対するニッチな需要

- 4.3 市場の阻害要因

- 4.3.1 取り扱い時の労働衛生および安全上の危険

- 4.3.2 硫酸アルミニウムおよびポリ塩化アルミニウム代替品の入手可能性

- 4.3.3 無水塩化アルミニウム原料価格の変動

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 純度別

- 5.1.1 99%未満

- 5.1.2 99%~99.5%

- 5.1.3 99.5%超

- 5.2 用途別

- 5.2.1 水処理

- 5.2.2 医薬品

- 5.2.3 化粧品および制汗剤

- 5.2.4 染料および顔料

- 5.2.5 触媒および化学合成

- 5.2.6 その他

- 5.3 エンドユーザー産業別

- 5.3.1 化学

- 5.3.2 ヘルスケアおよびライフサイエンス

- 5.3.3 パーソナルケアおよび化粧品

- 5.3.4 繊維

- 5.3.5 パルプおよび紙

- 5.3.6 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Alpha Chemika

- 6.4.2 Avantor, Inc.

- 6.4.3 Chemplast Sanmar Ltd

- 6.4.4 GFS Chemicals Inc

- 6.4.5 Honeywell International Inc.

- 6.4.6 IRO GROUP INC

- 6.4.7 Jinan Haohua Industry

- 6.4.8 Merck KGaA

- 6.4.9 Otto Chemie Pvt. Ltd.

- 6.4.10 Sisco Research Laboratories Pvt. Ltd.

- 6.4.11 Spectrum Chemical

- 6.4.12 Strem Chemicals

- 6.4.13 Thermo Fisher Scientific Inc.

- 6.4.14 Tianjin Kaifeng

- 6.4.15 YIXING BLUWAT CHEMICALS CO., LTD.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

塩化アルミニウム六水和物(えんかアルミニウムろくすいわぶつ、化学式:AlCl₃・6H₂O)は、アルミニウムと塩素、そして水分子が結合した無機化合物です。一般的には白色から淡黄色の結晶性粉末として存在し、強い潮解性を持つため、空気中の水分を吸収して溶ける性質があります。水に非常に溶けやすく、水溶液中ではアルミニウムイオン(Al³⁺)と塩化物イオン(Cl⁻)に電離し、加水分解により酸性を示します。この酸性は、水溶液が皮膚に触れた際に収斂作用や制汗作用を発揮する基礎となります。また、加熱すると分解し、塩化水素ガスを発生させる特性も持ち合わせています。その化学的安定性や反応性は、無水塩化アルミニウム(AlCl₃)とは大きく異なり、水が存在する環境下での利用に適しています。特に、その収斂作用と制汗作用は、医薬品や化粧品分野で広く活用される重要な特性です。

塩化アルミニウム六水和物は、その純度や用途に応じていくつかの種類に分類されます。まず、純度による分類としては、試薬として用いられる「試薬級」、工業製品の原料として使用される「工業級」、そして医薬品や化粧品の有効成分として厳格な品質管理の下で製造される「医薬品級(日本薬局方品など)」があります。医薬品級は、不純物の含有量が極めて低く、安全性と有効性が保証されています。また、形状による分類では、粉末状、顆粒状、そして水に溶解させた水溶液の形で供給されることが一般的です。特に、制汗剤や水処理剤としては、取り扱いやすい水溶液の形態で流通することも多いです。無水塩化アルミニウム(AlCl₃)と混同されることがありますが、無水物は水と激しく反応し、ルイス酸触媒として主に非水溶媒中で用いられるのに対し、六水和物は水が存在する環境下での利用が前提であり、その化学的性質や用途は明確に区別されます。

塩化アルミニウム六水和物は、その特異な化学的性質から多岐にわたる分野で利用されています。最も代表的な用途は、制汗剤およびデオドラント製品の有効成分です。アルミニウムイオンが汗腺の開口部を一時的に塞ぎ、汗の分泌を抑制することで制汗効果を発揮します。また、その収斂作用により、皮膚を引き締め、汗による不快感を軽減します。医療用制汗剤としても、多汗症の治療に用いられています。次に、収斂剤や止血剤としての利用です。軽度の切り傷や擦り傷、痔の治療薬などに配合され、タンパク質を凝固させる作用により、出血を止めたり、炎症を抑えたりする効果が期待されます。さらに、水処理剤としても重要な役割を担っています。水中の懸濁物質や有機物を凝集させ、沈殿除去を促進する凝集剤として使用されます。特に、ポリ塩化アルミニウム(PAC)の原料としても関連が深く、浄水場や工場排水処理施設で広く利用されています。有機合成化学においては、触媒としても用いられることがあります。無水塩化アルミニウムが強力なルイス酸触媒として知られていますが、六水和物も特定の条件下で穏やかなルイス酸触媒として機能し、フリーデル・クラフツ反応などの有機合成反応に利用されることがあります。その他にも、繊維の染色において染料と繊維の結合を助ける媒染剤、皮革のなめし剤、木材の防腐剤、写真現像液、そして収斂化粧水などの化粧品原料としても幅広く活用されています。

塩化アルミニウム六水和物の製造は、主に水酸化アルミニウムまたはアルミニウム金属を塩酸と反応させる方法が一般的です。具体的には、水酸化アルミニウム(Al(OH)₃)を塩酸(HCl)と反応させることで、塩化アルミニウムと水が生成されます(2Al(OH)₃ + 6HCl → 2AlCl₃ + 6H₂O)。また、アルミニウム金属を塩酸と反応させる方法(2Al + 6HCl → 2AlCl₃ + 3H₂)も用いられます。これらの反応で得られた塩化アルミニウム水溶液から、結晶化させることで六水和物を得ます。無水塩化アルミニウムとの関連では、六水和物を加熱して脱水することで無水物を得ることは技術的に困難です。これは、加熱時に塩化水素ガスが発生し、純粋な無水物を得ることが難しいためです。無水塩化アルミニウムは通常、アルミニウム金属と塩素ガスを直接反応させることで製造されます。水処理分野では、塩化アルミニウム六水和物自体が凝集剤として使われる一方で、より高分子で幅広いpH範囲で効果を発揮するポリ塩化アルミニウム(PAC)が広く利用されています。PACは、塩化アルミニウムを部分的に加水分解して製造されるもので、塩化アルミニウム六水和物とは異なるものの、アルミニウムと塩素を含む水処理剤として密接に関連する技術です。医薬品や化粧品としての利用が多いため、製品の安全性評価技術も非常に重要です。皮膚刺激性試験、経口毒性試験、アレルギー性試験、環境中での分解性や影響評価など、厳格な試験と評価が求められます。これらの技術は、製品の品質と消費者の安全を確保するために不可欠です。

塩化アルミニウム六水和物の市場は、主に制汗剤・デオドラント、水処理、医薬品、化粧品といった分野の需要に支えられています。特に、世界的な衛生意識の高まりや、多汗症などの皮膚疾患に対する治療ニーズの増加に伴い、制汗剤市場は安定した成長を続けています。また、新興国における都市化の進展や環境規制の強化により、安全な飲料水の確保や工場排水処理の必要性が高まっており、水処理凝集剤としての需要も堅調です。市場における主要な競合としては、制汗剤分野ではジルコニウム塩などの他のアルミニウム塩や、天然由来の制汗成分が挙げられます。水処理分野では、硫酸アルミニウムや硫酸鉄といった他の無機凝集剤、さらにはポリ塩化アルミニウム(PAC)などの高分子凝集剤との競争があります。医薬品や化粧品用途では、各国・地域の規制当局(日本では厚生労働省、米国ではFDA、欧州ではEUの化粧品規制など)による厳格な承認プロセスと品質基準への準拠が求められます。特に、アルミニウム塩の安全性については、一部で懸念が示されることもあり、メーカーは常に科学的根拠に基づいた情報提供と安全性確保に努めています。サプライチェーンにおいては、原料である水酸化アルミニウムや塩酸の安定供給、製造コストの最適化、そして効率的な物流体制の構築が、市場競争力を維持する上で重要な要素となっています。

塩化アルミニウム六水和物の将来展望は、既存用途の進化と新規用途の開拓に大きく依存しています。制汗剤分野では、消費者の多様なニーズに応えるため、より効果的でありながら肌への刺激が少ない製剤の開発が進められるでしょう。ナノテクノロジーを応用した持続性のある制汗効果や、天然由来成分との組み合わせによる製品開発も期待されます。また、安全性に関する継続的な研究と、透明性の高い情報開示が、消費者の信頼を維持するために不可欠です。水処理分野においては、世界的な水不足と環境規制の強化を背景に、より効率的で環境負荷の低い凝集剤としての需要が持続すると考えられます。ポリ塩化アルミニウム(PAC)などの高機能凝集剤へのシフトが進む一方で、基本的な凝集剤としての塩化アルミニウム六水和物の需要も安定的に推移すると見込まれます。医薬品・化粧品分野では、多汗症治療薬の改良や、特定の皮膚疾患に対する新たな治療法としての応用研究が進む可能性があります。敏感肌向け製品や、よりパーソナライズされたスキンケア製品への配合も検討されるでしょう。環境・安全性に関する研究は今後も継続され、アルミニウム塩の環境中での挙動や生体への影響について、より詳細なデータが求められることになります。これに対応するため、持続可能な製造プロセスの開発や、環境に配慮した製品設計が重要となります。さらに、特定の触媒反応や、機能性材料の合成における前駆体としての利用可能性など、新たな科学技術分野での応用も探索され、その潜在的な価値が再評価される可能性を秘めています。