水酸化アルミニウム市場規模・シェア分析:成長動向と予測 (2025-2030年)

水酸化アルミニウム市場は、製品タイプ(工業用、医薬品用、その他)、用途(難燃剤・消煙剤、充填剤・顔料、その他)、エンドユーザー産業(プラスチック・ゴム、医薬品、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水酸化アルミニウム市場の概要:成長トレンドと予測(2025年~2030年)

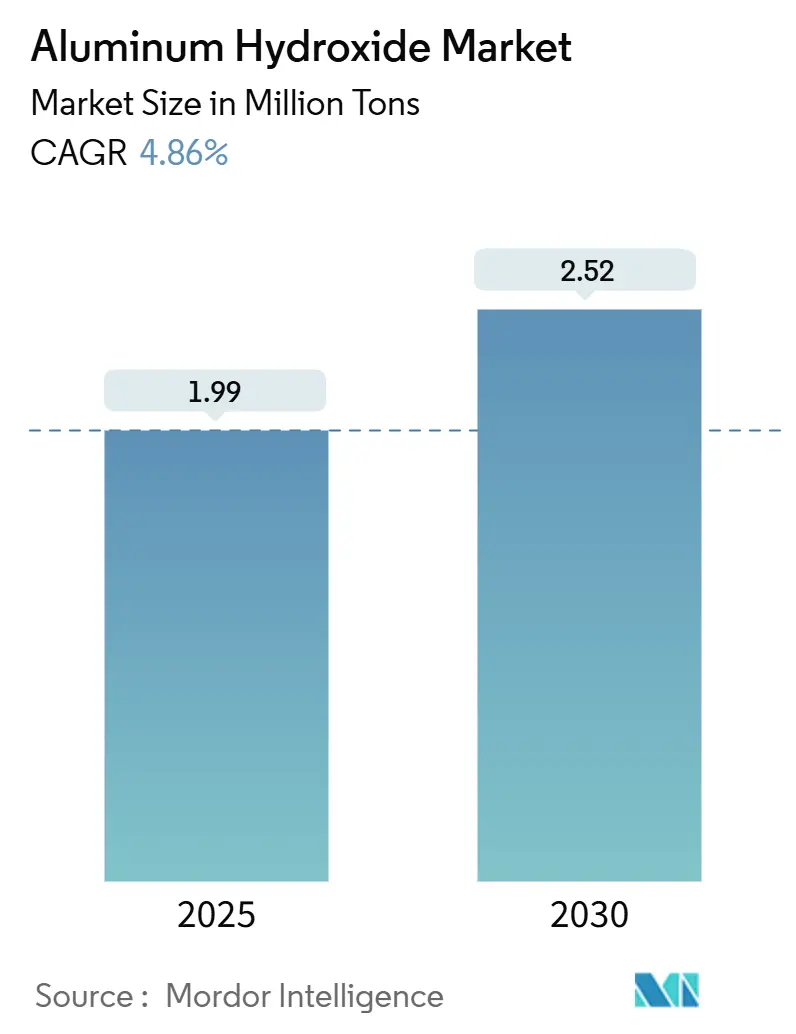

水酸化アルミニウム市場は、2025年には199万トンに達し、2030年には252万トンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.86%を記録する見込みです。防火安全に対する規制の強化、ハロゲンフリー難燃剤への需要の高まり、水処理インフラの着実な拡大が、この市場の成長を牽引しています。

現在の消費を牽引しているのは、その純度とコストのバランスから工業グレードの材料であり、電気自動車(EV)バッテリー向けに特化した特殊グレードは、次の価値創造の波を示唆しています。生産者は、炭素排出量削減の義務化に対応し、エネルギー効率の高いプロセスとリサイクルソリューションを優先しています。ボーキサイトの入手可能性に関連するサプライチェーンの脆弱性は引き続き注視すべき点ですが、建設、自動車、医薬品分野における継続的な下流投資が、既存のサプライヤーとニッチなイノベーターの両方に機会をもたらしています。

# 主要な市場動向と洞察

促進要因(Drivers)

* 難燃性ポリオレフィンケーブルコンパウンドにおける水酸化アルミニウム(ATH)の需要を促進する防火規制(CAGRへの影響:+1.2%)

* 欧州建設製品規制および北米UL 94規格により、配線における低煙・ハロゲンフリー材料の要件が強化されています。水酸化アルミニウムは、180~200℃で水蒸気を放出し、有毒な副産物なしに炎を抑制することでこれらの規制を満たします。欧州の難燃剤市場におけるそのシェアは38%に達しており、高層ビル、トンネル、鉄道車両など、ケーブル安全性が極めて重要な分野で大幅な採用が見られます。この傾向は、ポリオレフィンに60%の充填レベルを可能にし、電気的性能を確保しつつ厳格な煙密度制限を満たす、より高純度のグレードへの投資を促進しています。北米のインフラ整備、特にデータセンターや交通機関における同様のコンプライアンス要件が、中期的な需要を後押ししています。

* EVバッテリーエンクロージャーにおけるハロゲンフリー難燃剤の需要(CAGRへの影響:+0.9%)

* EV生産の急増により、バッテリーの火災安全が自動車設計の最優先事項となっています。粘度最適化された水酸化アルミニウムグレードは、1~3 W/mKの熱伝導率とUL 94 V0評価を兼ね備え、熱暴走を軽減する軽量複合カバーを可能にします。中国のバッテリーサプライチェーンではすでにこれらのグレードが大規模に展開されており、欧州および北米のギガファクトリーでも同様の配合が試験されています。自動車メーカーは、熱放散と難燃性の両方を提供する単一添加剤アプローチを評価しており、複合材料の配合を合理化し、臭素系薬剤への依存を減らしています。EVの普及継続が、バッテリーグレード製品に対する中期的な堅調な需要を支えています。

* 高齢化経済における市販制酸剤消費の増加(CAGRへの影響:+0.7%)

* 米国、欧州、日本の人口高齢化は、胃食道逆流症や消化不良の有病率を高め、水酸化アルミニウム制酸剤の売上を押し上げています。水酸化マグネシウムと組み合わせることで、この化合物は高い制酸能力と迅速な症状緩和を提供します。インドと中国における薬局のアクセス拡大が消費者のリーチを広げ、段階的な販売量増加に貢献しています。製薬会社は、金属味を隠すチュアブル錠や液体ゲルで差別化を図るとともに、規制当局の監視を満たすために不純物仕様を厳格化しています。この動向は、医薬品グレードの生産を、水酸化アルミニウム市場への安定した長期的な貢献者として位置付けています。

* ソリッドサーフェスカウンタートップにおけるATHの急速な採用(CAGRへの影響:+0.6%)

* 高級キッチンおよびバスルームのリノベーションでは、熱や汚れに強いシームレスな人工石が好まれています。水酸化アルミニウムは、アクリルおよびポリエステルマトリックスにおいて、難燃剤と輝度向上充填剤の二重の役割を果たし、表面硬度と光沢保持性を向上させます。デザイナーは、顔料を均一に受け入れ、バッチ間で一貫した色を提供する純粋な白色ベースを評価しています。北米および欧州のメーカーは、建築基準で不燃性表面が指定されている商業プロジェクトからの受注が増加していると報告しています。都市部のAPAC地域も同様の美観と安全属性を求めており、短期的な販売量を押し上げています。

* 新興国における水処理インフラの拡大(CAGRへの影響:+0.8%)

* 地方自治体および産業用水処理プラントでは、水酸化アルミニウム由来のアルミニウム系凝集剤の使用が拡大しています。水酸化物ゲル膜のパイロット設備は、病原体除去目標を満たしながら高いフラックス率を達成しており、強力な商業的実現可能性を示しています。水処理用途における水酸化アルミニウム市場規模は、2030年までに発展途上国で最も高い増加トン数を記録すると予測されています。

抑制要因(Restraints)

* ボーキサイト供給の変動性(CAGRへの影響:-0.7%)

* インドネシアの2023年の輸出規制や主要地域での断続的な鉱山閉鎖により、アルミナ原料の入手可能性が逼迫しています。垂直統合された大手企業は不足を緩和できますが、スポット契約を持つ小規模な加工業者はコスト上昇と生産停止に直面しています。欧州は、アルコアのサン・シプリアン製油所の生産削減後、最も深刻な影響を受け、在庫主導の価格高騰を引き起こしました。ギニアやオーストラリアからの代替調達は部分的な緩和策となりますが、物流上の課題により、中期的に水酸化アルミニウム市場にとって原材料リスクが最前線にあります。

* 慢性的なアルミニウム摂取に関する健康上の懸念(CAGRへの影響:-0.4%)

* 医学文献では、累積的なアルミニウム曝露が腎不全患者のリスクや神経毒性の可能性と関連付けられています。アルミニウム系制酸剤と抗レトロウイルス療法との薬物相互作用に関する警告が臨床ガイドラインに盛り込まれています。規制当局は許容一日摂取量を再検討しており、製薬会社はアルミニウムフリーの代替品に投資しています。全面的な禁止は考えにくいものの、慎重な姿勢が高まることで、長期的に制酸剤グレード材料の需要見通しは保守的になっています。

* 沈降水酸化アルミニウム生産における高いエネルギーコスト(CAGRへの影響:-0.5%)

* 水酸化アルミニウムの生産プロセスはエネルギー集約型であり、特にエネルギー価格が高い地域では、生産コストに大きな影響を与えます。

# セグメント分析

製品タイプ別:工業グレードが広範な成長を牽引

工業グレードの材料は、2024年に総販売量の64%を占め、5.01%のCAGRで他のグレードを上回る成長を続けており、防火安全、充填剤、水処理用途におけるその中心的な役割を強調しています。建設、電線・ケーブル、ポリマーコンパウンダーがハロゲンフリーソリューションを指定するにつれて、工業グレードの水酸化アルミニウム市場規模は着実に拡大すると予測されています。粒子サイズの最適化と表面処理により分散性が向上し、機械的性能を損なうことなくポリオレフィンに40~60%の充填率を可能にしています。

医薬品グレードの需要は、トン数では小さいものの、高齢化の影響と、制酸剤やワクチンアジュバントにおけるより厳格な品質基準から恩恵を受けています。99.7%を超える純度閾値と微量金属制限により、より厳格なプロセス管理が課せられ、プレミアム価格を牽引しています。ナノスケールグレードはニッチですが有望なフロンティアであり、触媒作用や高性能複合材料は制御された形態を重視しており、いくつかの生産者は100nm未満の粒子を提供できる連続沈降経路を試験しています。EVバッテリーや航空宇宙市場が軽量で熱安定性の高い充填剤を求めるにつれて、これらの特殊品は水酸化アルミニウム市場内で付加価値を生み出すでしょう。

用途別:難燃剤が優勢、水処理が加速

難燃剤および煙抑制剤の配合は、2024年に世界の販売量の40%を占め、水酸化アルミニウムを単一最大のハロゲンフリー難燃剤ファミリーとして確立しています。設計者は、その吸熱的な水分放出と結果として生じる炭化層を利用して、着火を遅らせ、ピーク熱放出率を低下させます。建築、輸送、電子機器分野における規制圧力は、非毒性ソリューションへの材料仕様を継続的に指示しており、この用途セグメントの堅調な成長経路を維持しています。

地方自治体および産業用水処理プラントは、水酸化アルミニウム由来のアルミニウム系凝集剤の使用を拡大しています。水和物ゲル膜のパイロット設備は、病原体除去目標を満たしながら高いフラックス率を達成しており、強力な商業的実現可能性を示しています。水処理用途における水酸化アルミニウム市場規模は、2030年までに発展途上国で最も高い増加トン数を記録すると予測されています。制酸剤の使用は、市販製品の入手可能性の向上と医療意識の高まりに起因する4.93%のCAGRに乗って、信頼できる貢献者であり続けています。

最終用途産業別:プラスチックおよびゴムがトップの座を確保

プラスチックおよびゴム部門は、2024年に世界の水酸化アルミニウム市場規模の43%を吸収し、5.1%のCAGRで最も速い拡大を示しています。ケーブル被覆、電線管、自動車内装部品は、臭素や塩素なしで可燃性評価をクリアするために、高充填率のATH充填剤に依存しています。コンパウンダーは、その低煙排出量、加工の容易さ、およびホウ酸亜鉛などの相乗剤との相乗効果を評価しています。ATHはリサイクルブレンドにおける臭気制御を助け、表面仕上げを改善するため、リサイクル含有量に関する厳格な基準によって成長がさらに増幅されています。

塗料、コーティング、接着剤、シーラントを含むCASEセグメントは、着実な需要を維持しています。表面改質されたATHグレードは、エポキシ、ポリウレタン、アクリルシステムに均一に分散し、光沢保持性と曲げ強度を高めながら、火炎の広がりを抑制します。EVバッテリーパックや風力タービンブレードをターゲットとする接着剤配合者はこれらの利点を認識しており、高性能建設材料における水酸化アルミニウム市場製品の継続的な関連性を確保しています。

# 地域分析

アジア太平洋地域は、2024年に世界の消費量の54%を占め、5.2%のCAGRで最も急速な成長を維持しています。中国は、ケーブルコンパウンド、人工石、リチウムイオンバッテリーの主要製造拠点として、大規模な需要を牽引しています。インドのインフラプログラム、特に住宅および地方自治体の水処理計画は、さらなる販売量増加に貢献しています。2024年に導入された高層建築物に対するより厳格な防火安全コードは、この地域の水酸化アルミニウム市場における需要の可視性を強化しています。

北米は、電線・ケーブルおよび建築材料におけるハロゲンフリー難燃剤を支持する厳格なULおよびNFPA基準に支えられ、第2位の購入者であり続けています。カウンタートップや床材のリノベーションの波は、材料の美的価値と安全価値の両方を強調しています。米国インフラ投資雇用法に基づく水処理プラントの並行アップグレードは、凝集剤の需要を押し上げ、安定した中期的な見通しを支えています。この地域は、EVバッテリー用の高熱伝導性ATHに関する高度な研究も行っており、特殊グレードにとって戦略的に重要です。

欧州は、臭素系化学物質からの移行を加速させる環境規制を活用し、かなりのシェアを維持しています。自動車の電化は、OEMがバッテリーエンクロージャーや車載配線にATHを豊富に含む複合材料を採用しているため、明確な需要触媒となっています。ドイツ、フランス、英国は主要な輸入国であり、中央および東欧には汎欧州ケーブル市場に供給する押出成形能力があります。水酸化アルミニウム市場は、循環経済と低炭素材料に対するEUの重点から恩恵を受けており、生産におけるリサイクルイニシアチブとグリーンエネルギー原料を促進しています。

# 競争環境

水酸化アルミニウム市場は統合されており、主要な供給は5つの主要生産者によって管理されています。Nabaltec AGは、EVバッテリーケーシング向けのACTILOXラインに特化しており、粒子工学を活用して粘度と導電性を最適化しています。ChalcoとRio Tintoはボーキサイト統合から恩恵を受けており、原材料の安定性とコンパウンダーとの長期供給契約を確保しています。イノベーションは、粒子制御、ハイブリッド配合、エネルギー効率の高い焼成炉に焦点を当てており、気候指令に沿って排出量を10~15%削減することを目指しています。自動車メーカーやケーブルメーカーとの合併、買収、パートナーシップがバリューチェーンを再構築しており、コモディティセグメントでは競争が激化する一方で、高価値のニッチ市場は技術的専門知識に依存しています。

主要企業

* Almatis

* Alteo

* Aluminum Corporation of China Limited

* Huber Engineered Materials

* Nabaltec AG

# 最近の業界動向

* 2024年11月: 成都裕隆化工は、99.5%グレードの水酸化アルミニウムの工場出荷価格が、2024年6月の1トンあたり3,200人民元から2024年11月には1トンあたり4,600人民元に上昇したと報告しました。

* 2023年8月: 住友化学は、焼成水酸化アルミニウムからα-アルミナを誘導する技術をスケールアップした後、2025年度までに超高純度アルミナラインの収益を30%拡大する目標を掲げました。

このレポートは、アルミニウム水酸化物(ATH)の世界市場に関する詳細な分析を提供しています。市場は、新規生産されるATH粉末および関連スラリーグレードの国際的な取引と消費を対象としており、これらは難燃剤、制酸剤、水処理凝集剤、触媒前駆体として、プラスチック、建設、エレクトロニクス、医薬品製造など幅広い分野で利用されています。ただし、リサイクルされたアルミナ残渣や、焼成アルミナ誘導体は調査範囲から除外されています。

本調査では、包括的なリサーチ手法が採用されています。一次調査として、アルミナ精製業者、ポリマーコンパウンダー、ケーブルメーカー、地域流通業者へのインタビューや構造化された調査を実施し、利用率、販売価格、今後の設備増強に関する情報を収集しています。二次調査では、米国地質調査所、中国非鉄金属協会、Eurostat Comext、国際貿易センターの貿易データ、EUのREACHポータル、米国防火協会(NFPA)の防火ガイドライン、世界保健機関(WHO)の医薬品統計、企業の10-K報告書や投資家向け資料、D&B Hoovers、Dow Jones Factivaなどの公開データや有料データベースを活用しています。

市場規模の算出と予測においては、トップダウンアプローチで生産量と貿易量を再構築し、ベースラインの市場量を確立しています。これに、精製業者の生産量、平均販売価格、流通チャネルのチェックによるボトムアップアプローチを組み合わせることで、地域別の内訳を詳細に調整しています。主要なモデル変数としては、プラスチック樹脂の生産量とハロゲンフリー難燃剤の普及率、更新された防火規定に基づく新築床面積、一人当たりの医薬品制酸剤需要、都市水処理能力の追加、電気自動車(EV)バッテリーハウジングの生産などが考慮されています。これらの指標に関する専門家のコンセンサスに基づいた多変量回帰分析により、予測期間の市場量が算出され、必要に応じて価格シナリオが重ね合わされて市場価値が導き出されています。データは毎年更新され、工場停止、政策変更、大型契約獲得などの重要なイベントに応じて中間更新も行われ、常に最新の市場見解が提供されます。

調査は、製品タイプ別、用途別、最終用途産業別、および地域別に市場を詳細にセグメント化しています。

* 製品タイプ別では、工業用、医薬品用、その他(特殊ナノグレード、再生/リサイクルグレード)に分類されます。

* 用途別では、難燃剤・煙抑制剤、フィラー・顔料、制酸剤、水処理薬品、触媒・その他が挙げられます。

* 最終用途産業別では、プラスチック・ゴム、医薬品、塗料・コーティング剤・接着剤・シーラント(CASE)、その他(紙など)が含まれます。

* 地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米、中東・アフリカといった主要地域が分析対象となっています。

アルミニウム水酸化物市場の成長を牽引する主要な要因は多岐にわたります。

* 防火安全規制の強化:ポリオレフィンケーブルコンパウンドにおけるATHの需要を促進しています。

* EVバッテリーエンクロージャーにおけるハロゲンフリー難燃剤の需要:電気自動車の普及に伴い、バッテリーの安全性向上のためにATHが不可欠となっています。

* 高齢化経済におけるOTC制酸剤消費の増加:高齢化社会の進展により、消化器系疾患の治療薬としての需要が高まっています。

* 固形表面カウンタートップにおけるATHの急速な採用:建設および内装分野での需要が増加しています。

* 新興国における水処理インフラの拡大:水質改善への投資が活発化し、水処理薬品としてのATHの利用が拡大しています。

一方で、市場の成長を抑制する要因も存在します。

* ボーキサイト供給の変動:ATHの主要原材料であるボーキサイトの供給不安定性が市場に影響を与えています。

* 慢性的なアルミニウム摂取に関する健康上の懸念:特に医薬品用途において、アルミニウムの長期摂取に関する健康懸念が指摘されています。

* 沈降ATH生産の高エネルギーコスト:製造プロセスにおける高い電力価格と脱炭素化義務が生産コストを押し上げ、利益率に影響を与えています。

市場規模と成長予測に関して、本レポートでは、アルミニウム水酸化物市場が2025年には199万トンに達し、2030年までには252万トンに成長すると予測しています。この期間における年平均成長率(CAGR)は4.86%と見込まれています。特に、工業用グレードのATHは2024年に市場シェアの64%を占めており、難燃剤、フィラー、水処理といった幅広い用途での採用がその優位性を支えています。

地域別では、アジア太平洋地域が最も急速に成長する消費地域として注目されており、2030年までのCAGRは5.2%と予測されています。これは、中国の製造業における優位性、インドのインフラブーム、および地域における防火安全規制の強化が複合的に作用しているためです。

電気自動車(EV)分野では、特殊グレードのATHがバッテリーエンクロージャーにおいて、熱管理と難燃性の両方を同時に提供する重要な役割を担っています。これにより、自動車メーカーはハロゲン化添加物を使用せずに、厳しい安全基準を満たすことが可能となっています。

競合状況については、市場集中度、戦略的動向、市場シェア分析が行われています。主要な市場プレイヤーとしては、Akrochem Corporation、Almatis、Alteo、Aluminum Corporation of China Limited、Hindalco Industries Ltd、HONGHE CHEMICAL、Huber Engineered Materials、KC、LKAB Minerals、Martin Marietta Materials、Nabaltec AG、Nippon Light Metal Holdings Co., Ltd、Resonac Holdings Corporation、Sankyo Chemical Co. Ltd、Sibelco、Sumitomo Chemical Co. Ltd、TOR Mineralsなどが挙げられます。

将来の市場機会としては、ホワイトスペースと未充足ニーズの評価に加え、バッテリーおよび化学品分野におけるATHの利用拡大が挙げられています。

本レポートは、Mordor Intelligenceの調査方法の信頼性を強調しています。他の情報源と比較して、Mordor Intelligenceの調査範囲、二重単位アプローチ(量と価値の両方)、および年間更新サイクルが、アルミニウム水酸化物の市場動向全体を捉え、意思決定者に対してバランスの取れた透明な基準を提供すると述べています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 ポリオレフィンケーブルコンパウンドにおけるATHを推進する防火規制

- 4.1.2 EVバッテリーエンクロージャーにおけるハロゲンフリー難燃剤の需要

- 4.1.3 高齢化経済におけるOTC制酸剤消費の増加

- 4.1.4 ソリッドサーフェスカウンタートップにおけるATHの急速な採用

- 4.1.5 新興国における水処理インフラの拡大

-

4.2 市場の阻害要因

- 4.2.1 ボーキサイト供給の変動性

- 4.2.2 慢性的なアルミニウム摂取に関する健康上の懸念

- 4.2.3 沈降ATH生産における高エネルギーコスト

- 4.3 バリューチェーン分析

-

4.4 ポーターの5つの力

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 工業用

- 5.1.2 医薬品

- 5.1.3 その他(特殊ナノグレードおよび再生/リサイクルグレード)

-

5.2 用途別

- 5.2.1 難燃剤および煙抑制剤

- 5.2.2 充填剤および顔料

- 5.2.3 制酸剤

- 5.2.4 水処理薬品

- 5.2.5 触媒およびその他

-

5.3 最終用途産業別

- 5.3.1 プラスチックおよびゴム

- 5.3.2 医薬品

- 5.3.3 塗料、コーティング剤、接着剤、シーラント(CASE)

- 5.3.4 その他(紙およびその他)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Akrochem Corporation

- 6.4.2 Almatis

- 6.4.3 Alteo

- 6.4.4 Aluminum Corporation of China Limited

- 6.4.5 Hindalco Industries Ltd

- 6.4.6 HONGHE CHEMICAL

- 6.4.7 Huber Engineered Materials

- 6.4.8 KC

- 6.4.9 LKAB Minerals

- 6.4.10 Martin Marietta Materials

- 6.4.11 Nabaltec AG

- 6.4.12 日本軽金属ホールディングス株式会社

- 6.4.13 レゾナック・ホールディングス株式会社

- 6.4.14 三協化学株式会社

- 6.4.15 Sibelco

- 6.4.16 住友化学株式会社

- 6.4.17 TOR Minerals

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水酸化アルミニウムは、化学式Al(OH)₃で表される無機化合物であり、白色の粉末状またはゲル状の物質です。天然にはギブサイト(水和アルミナ)として産出され、無臭、無味で、水にはほとんど溶けませんが、酸や強アルカリには両性を示して溶解します。非毒性であり、熱を加えると約200℃から水を放出して分解し、最終的にはアルミナ(Al₂O₃)に変化するという特性を持っています。この熱分解時に水を放出する性質が、後述する難燃剤としての重要な機能の基盤となっています。また、その安定性、非毒性、比較的安価であることから、非常に幅広い産業分野で利用されている多機能な素材です。

水酸化アルミニウムには、主に結晶構造の違いによっていくつかの種類が存在します。最も一般的なのはギブサイト型(γ-Al(OH)₃)で、工業的に広く利用されています。その他には、バイヤライト型(α-Al(OH)₃)やノルストランダイト型などがありますが、ギブサイト型が最も安定しており、生産量も多いです。用途に応じて、その純度、粒度、結晶形、表面処理の有無などが調整されます。例えば、医薬品用途では高純度が求められ、特定の粒度分布を持つものが使用されます。難燃剤や充填剤として使用される工業グレードでは、樹脂との相溶性を高めるために表面処理が施されることもあります。また、セラミックス原料としては、熱分解によって得られるアルミナの特性を決定づけるため、水酸化アルミニウムの結晶形や粒度が重要になります。このように、水酸化アルミニウムは単一の物質ではなく、その特性を最適化するために多様な形態で提供されています。

水酸化アルミニウムの用途は非常に多岐にわたります。最もよく知られているのは、医薬品としての利用です。胃酸を中和する制酸剤として、胃炎や胃潰瘍の治療薬に配合されています。また、ワクチンのアジュバント(免疫増強剤)としても広く使用されており、ワクチンの効果を高める役割を担っています。工業分野では、難燃剤としての需要が非常に大きいです。プラスチック、ゴム、塗料、繊維などの高分子材料に添加することで、火災発生時に熱分解して水を放出し、燃焼を抑制するとともに、煙の発生を抑える効果があります。特に、ハロゲンフリー難燃剤として、環境負荷の低い安全な素材として注目されています。さらに、プラスチックや人工大理石、FRP(繊維強化プラスチック)などの充填剤としても利用され、製品の強度向上、寸法安定性、電気絶縁性の付与に貢献しています。その他にも、水処理における吸着剤(フッ素、リン酸、ヒ素などの除去)、石油精製や化学反応における触媒担体、アルミナセラミックスの原料、紙の白色顔料、化粧品や歯磨き粉の研磨剤など、私たちの生活のあらゆる場面でその恩恵を受けています。

水酸化アルミニウムの製造には、主にバイヤー法が用いられます。これは、ボーキサイトからアルミナを製造する際の中間体として水酸化アルミニウムが得られるプロセスであり、最も経済的かつ大規模な製造方法です。高純度品を製造する場合には、硫酸アルミニウムや塩化アルミニウムなどのアルミニウム塩溶液にアルカリを加えて沈殿させる方法も採用されます。製品の性能を向上させるための関連技術も進化しています。例えば、難燃剤や充填剤として樹脂に配合する際には、水酸化アルミニウムの表面をシランカップリング剤や脂肪酸などで処理することで、樹脂との親和性を高め、分散性を向上させる技術が不可欠です。これにより、高充填が可能となり、製品の機械的特性を損なわずに難燃性や強度を向上させることができます。また、用途に応じた粒度分布を実現するための微粒子化技術や粒度制御技術も重要であり、粉砕、分級、晶析条件の精密な制御が行われています。近年では、ナノ粒子化技術の研究も進められており、透明性や機械的特性をさらに向上させた高機能複合材料の開発が期待されています。

水酸化アルミニウムの市場は、特に難燃剤としての需要に牽引されて堅調に推移しています。世界的に環境規制が強化され、ハロゲン系難燃剤の使用が制限される傾向にあるため、水酸化アルミニウムのようなハロゲンフリーの無機系難燃剤への代替が進んでいます。これにより、電気・電子機器、建材、自動車、電線・ケーブルなど、幅広い分野での需要が拡大しています。主要な市場プレイヤーとしては、日本軽金属、昭和電工、住友化学といった日本の企業に加え、BASF、Albemarleなどのグローバル企業が挙げられます。これらの企業は、多様なグレードの水酸化アルミニウムを提供し、市場のニーズに応えています。市場の動向は、ボーキサイトやアルミナといった原料価格の変動、および最終製品市場の成長に大きく影響されます。特に、新興国の経済成長に伴うインフラ整備や工業化の進展が、水酸化アルミニウムの需要をさらに押し上げる要因となっています。

将来に向けて、水酸化アルミニウムはさらなる高機能化と新用途開発が期待されています。環境意識の高まりから、ハロゲンフリー難燃剤としての需要は今後も堅調に推移すると予測されます。特に、電気自動車(EV)のバッテリーパックや充電インフラ、再生可能エネルギー関連機器など、新たな分野での難燃性要求が高まっており、水酸化アルミニウムの適用範囲が拡大する可能性があります。高機能化の方向性としては、ナノ粒子化技術のさらなる進化が挙げられます。これにより、樹脂への高充填時でも透明性を維持しつつ、機械的特性や難燃性を向上させることが可能になります。また、表面処理技術の改良により、様々な樹脂との複合化性能を高め、より高性能な材料開発に貢献するでしょう。新用途開発としては、CO₂吸着材や水素貯蔵材料、高性能触媒担体など、環境・エネルギー分野での応用研究が進められています。医療分野では、アジュバントとしての機能向上や、ドラッグデリバリーシステムへの応用も模索されています。一方で、高充填による樹脂の加工性低下や機械的特性のバランス、コスト競争力の維持、高純度化・微粒子化技術のさらなる進化といった課題も存在します。これらの課題を克服し、持続可能な社会の実現に貢献する素材として、水酸化アルミニウムの重要性は今後も増していくと考えられます。