アルミニウム市場規模・シェア分析:成長トレンドと予測 (2026年~2031年)

アルミニウムレポートは、加工種別(鋳造品、押出品、鍛造品、圧延品、顔料および粉末)、最終用途産業(自動車、航空宇宙および防衛、建築および建設、電気および電子、包装など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルミニウム市場の概要:成長トレンドと予測(2026年~2031年)

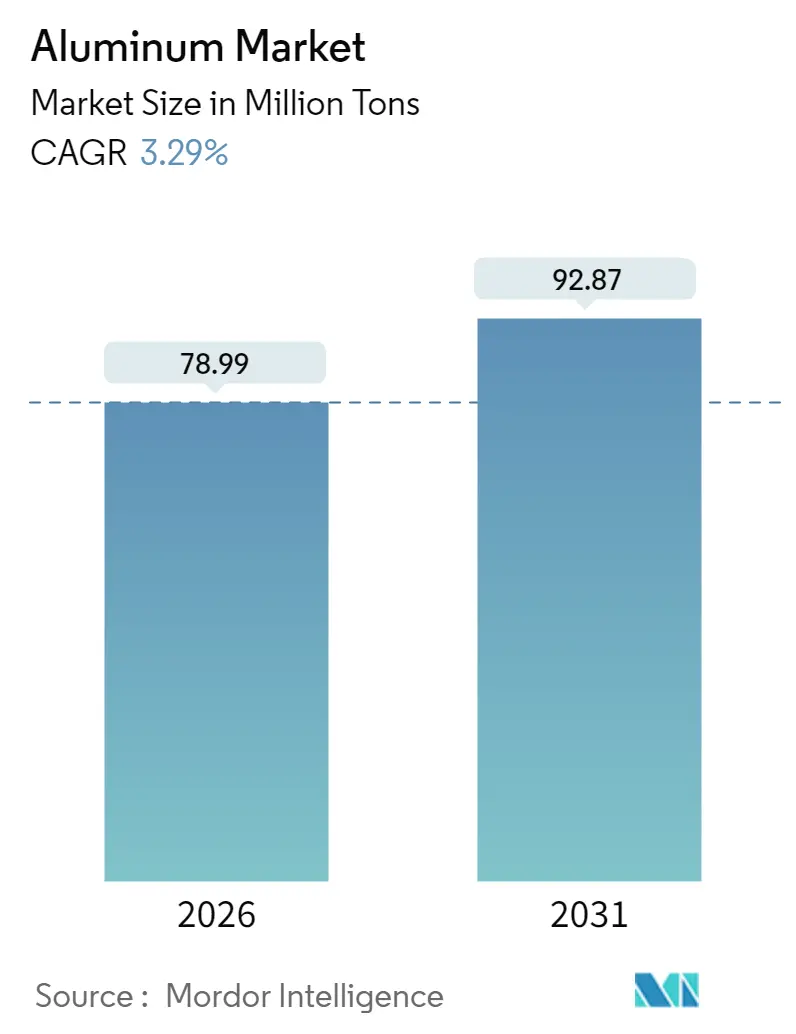

モルドール・インテリジェンスの分析によると、世界のアルミニウム市場は、2025年の7,647万トンから2026年には7,899万トンに成長し、2031年には9,287万トンに達すると予測されています。この期間における年平均成長率(CAGR)は3.29%です。アルミニウムは、鉄に次いで2番目に多く使用される金属であり、その優れた強度対重量比と、生産された金属の75%が循環利用されるクローズドループのリサイクル特性により、堅調な成長を遂げています。

急速な電化、再生可能エネルギーの導入、持続可能な包装への義務化が需要を押し上げる一方で、生産者は脱炭素化目標、不安定な電力価格、貿易政策の変化といった課題に直面しています。主要企業は、グリーン製錬とスクラップ回収に資本を投入し、下流の顧客は原材料ショックから身を守るために長期供給契約を確保しています。現在、アジア太平洋地域が最大の市場規模を占め、最も速い成長軌道を描いていますが、地域の生産能力の限界、地政学的リスク、炭素国境調整メカニズム(CBAM)による課徴金が、北米および湾岸地域への新たな投資を促しています。低炭素ビレット、深いリサイクル能力、多様な加工柔軟性を持つ統合型事業者が、アルミニウム市場でより大きなシェアを獲得すると見られています。

2025年におけるアルミニウム市場の主要なセグメント別シェアと成長予測は以下の通りです。加工タイプ別では、押出成形品が35.05%の市場シェアを占め、鋳造品は2031年までに年平均3.5%で成長すると予測されています。最終用途産業別では、建築・建設分野が25.62%の市場規模を占め、2031年までに年平均4.39%で成長すると見込まれています。地域別では、アジア太平洋地域が69.58%の市場シェアを保持し、年平均3.51%で成長しています。

市場の成長を牽引する主な要因は以下の通りです。

* EV主導の軽量化需要の急増(CAGRへの影響:+0.8%): バッテリー電気自動車(EV)は、内燃機関モデルの3倍のアルミニウムを含み、2024年には北米で1台あたり約400kgに達しています。車体、バッテリートレイ、衝突構造、熱システムにアルミニウムが採用されており、質量を10%削減することで航続距離が約7%延長されるため、自動車メーカーはアルミニウムの採用を加速しています。

* アジア太平洋地域のインフラブーム(CAGRへの影響:+0.6%): アジア太平洋地域の巨大プロジェクトは、長期的な需要を支えています。中国の消費量は2000年以降、年平均約16%で拡大しており、スマートシティのグリッド、高速鉄道、国境を越えた電力網などがアルミニウムの導電性と耐食性に依存しています。

* 再生可能エネルギーによるアルミニウム需要(CAGRへの影響:+0.5%): 再生可能エネルギー発電所の建設がアルミニウム需要を押し上げています。

* 持続可能な包装への移行(CAGRへの影響:+0.4%): アルミニウムは81%という高いリサイクル率を誇り、プラスチックの52%を上回ります。ブランドオーナーのネットゼロ目標やEUのリサイクル規制強化により、飲料、食品、パーソナルケア製品でアルミニウムへの代替が進んでいます。

* 水素対応グリーン製錬能力の導入(CAGRへの影響:+0.3%): ノルウェーやカナダでの試験運用により、水素が陽極予熱における天然ガスを代替し、CO2排出量を最大80%削減できることが証明されています。米国や湾岸地域での新規製錬所は、再生可能エネルギーとグリーン水素の利用を計画しており、低炭素アルミニウムはプレミアムグレードとして位置づけられています。

一方で、市場の成長を抑制する主な要因は以下の通りです。

* エネルギー価格の変動(CAGRへの影響:-0.7%): 電力は製錬コストの約40%を占めます。2024年の欧州における電力価格の急騰は、年間100万トン以上の供給削減を余儀なくさせました。

* 炭素国境調整メカニズム(CBAM)とESG規制(CAGRへの影響:-0.5%): EUのCBAMは、2030年までに輸入一次アルミニウムのコストを最大70%引き上げる可能性があります。これにより、中国からの輸出の約3分の1が影響を受け、生産者は排出量追跡、オフセット購入、または低関税地域への転換を迫られます。

* 缶におけるグラフェンコーティング鋼の脅威(CAGRへの影響:-0.2%): 長期的には、グラフェンコーティングされた鋼が缶市場でアルミニウムの代替となる可能性が指摘されています。

加工タイプ別に見ると、押出成形品は2025年にアルミニウム市場シェアの35.05%を占め、建築用プロファイル、ヒートシンク、車両の衝突管理部品などに利用されています。低炭素ビレットを大規模に供給できる押出成形業者は、プレミアム価格条項付きの長期供給契約を獲得しています。鋳造品は2031年までに年平均3.5%で最も速く成長すると予測されており、自動車の車体構造におけるギガキャスティングの採用が牽引しています。フラットロール製品は飲料缶ストックや自動車パネルシートで堅調な地位を占め、鍛造品は航空機の着陸装置や軍用車両など、厳格な品質基準が求められる高マージンニッチ市場で利用されています。顔料および粉末はエレクトロニクスや積層造形(3Dプリンティング)分野で需要があります。

最終用途産業別では、建築・建設分野が2025年にアルミニウム市場規模の25.62%を占め、2031年までに年平均4.39%で成長すると予測されています。政府のインフラ投資プログラムにより、カーテンウォール、窓枠、太陽光発電ファサードなどでアルミニウムの耐食性とリサイクル性が評価されています。自動車は2番目に大きなセグメントですが、バッテリーエンクロージャーやメガキャスティングが鋼板を代替することで、大幅な需要増が見込まれます。航空宇宙・防衛分野は安定した高品質ビレットの需要を支え、包装分野は飲料缶だけでなく、詰め替え可能なパーソナルケア製品やプレミアムウォーターボトルにも拡大しています。電気・電子分野では送電網の強化や5G展開のために、産業機械分野では材料運搬装置やロボットなどでアルミニウムが使用されています。

地域別分析では、アジア太平洋地域が2025年に世界の生産量の69.58%を占め、2031年までに年平均3.51%で成長すると予測されています。中国の生産上限は新規製錬所の建設を抑制していますが、下流の加工業は拡大を続けており、ビレット輸入の必要性を高め、マレーシアやインドネシアにおける二次アルミニウムハブへの投資を刺激しています。インドはスマートシティ住宅や鉄道電化に対応するため、新たな鋳造工場プロジェクトを拡大しています。北米では、2024年にアルミニウム製品の生産量が3.4%増加しましたが、依然として400万トンの供給不足を抱えています。連邦政府のインセンティブにより、EGAのオクラホマ州における製錬所や、センチュリー・アルミニウムのグリーン陽極工場が建設されており、これは1980年以来初の米国での一次生産能力の追加となります。欧州では、エネルギーショックや製錬所の閉鎖により、ビレットのプレミアムが高まり、輸入依存度が増加していますが、CBAMインセンティブや補助金付き再生可能電力により、リオ・ティントのELYSISセル導入プロジェクト(アイスランド)のような改修プロジェクトが誘致されており、2020年代後半には炭素フリー金属の生産が期待されています。GCC(湾岸協力会議)諸国は低コストの電力を活用し、付加価値の高い押出成形用ログを輸出しています。アフリカではボーキサイトのパイプラインが精錬事業へと向かい、南米はアルミナが豊富なブラジルを中心に安定した生産量を維持していますが、物流上の課題や資本不足によって制約を受けています。

アルミニウム市場は中程度の断片化が見られます。中国企業はスポット輸出を支配していますが、電力制限やESG規制の強化に直面しています。欧米の主要企業は、低炭素ビレットやELYSISのようなゼロエミッションセルのライセンス供与を優先し、包装やモビリティ用途でプレミアムマージンを狙っています。GCCの生産者は、自社ガスと再生可能エネルギーを利用して、2030年のCBAM導入に先立ち、欧州にスラブを供給しています。高い設備投資と認証のハードルが参入障壁となっていますが、インド、インドネシア、米国における政府支援プログラムが地域チャンピオンを育成し、今後10年間で貿易ルートを変化させるでしょう。主要企業には、Aluminum Corp of China (Chalco)、China Hongqiao Group Limited、Norsk Hydro ASA、Rio Tinto、RUSALなどが挙げられます。

最近の業界動向としては、2025年5月にエミレーツ・グローバル・アルミニウム(EGA)がオクラホマ州に年間60万トンの生産能力を持つ40億ドル規模の製錬所を建設すると発表したこと、また2025年4月にはノベリスがベイミネットに建設中の41億ドル規模のリサイクル・圧延複合施設が2026年下半期に稼働開始予定であることを確認したことが挙げられます。

本レポートは、世界のアルミニウム市場に関する詳細な分析を提供しています。アルミニウムは、地殻で最も豊富な金属元素であり、最も広く使用されている非鉄金属です。軽量で銀白色の特性を持ち、屋根材、箔断熱材、窓枠、クラッディング、ドア、店舗の正面、手すり、建築金物、トレッドプレート、工業用床材など、幅広い産業で利用されています。

本市場は、加工タイプ、最終用途産業、および地域別にセグメント化されています。加工タイプ別では、鋳造品、押出品、鍛造品、圧延製品、顔料・粉末に分類されます。最終用途産業別では、自動車、航空宇宙・防衛、建築・建設、電気・電子、包装、産業、その他が含まれます。また、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる15カ国の市場規模と予測をカバーしており、市場規模はすべて数量(百万トン)に基づいて算出されています。

世界のアルミニウム市場は堅調な成長を示しており、2026年には7899万トンに達し、2031年までには9287万トンに成長すると予測されています。これは年平均成長率(CAGR)3.29%に相当します。

市場の成長を牽引する主な要因としては、電気自動車(EV)の軽量化需要の急増、アジア太平洋地域におけるインフラブーム、再生可能エネルギー分野でのアルミニウム需要の増加、持続可能な包装への移行が挙げられます。さらに、水素対応のグリーン製錬能力の拡大も市場を後押しする重要な要素です。

一方で、市場の成長を抑制する要因も存在します。エネルギー価格の変動、炭素国境調整メカニズム(CBAM)などの炭素国境関税やESG(環境・社会・ガバナンス)に関する監視の強化、そして缶製品におけるグラフェンコーティング鋼材といった代替品の脅威などが挙げられます。

地域別では、アジア太平洋地域が世界の消費量の69.58%を占め、最大の市場となっています。これは、中国の広大な製錬基盤と地域全体のインフラ投資に強く牽引されています。最終用途産業別では、建築・建設分野が需要の25.62%を占め、エネルギー効率の高いファサード、窓枠、大規模インフラプロジェクトがその主要因です。

将来の展望として、炭素国境関税は貿易フローに大きな影響を与える可能性があります。例えば、ヨーロッパのCBAMは、2030年までに輸入一次アルミニウムのコストを最大70%上昇させる可能性があり、これにより現地での低炭素生産が促進され、高炭素金属は他の地域へ再配分されることが予想されます。技術的なブレークスルーとしては、ELYSISの不活性陽極製錬セルが注目されています。これは直接的なCO₂排出を排除し、規模が拡大すれば最大15%のコスト削減を実現する可能性があり、ゼロエミッションアルミニウムをプレミアム市場に位置づけるものと期待されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAlcoa Corporation、Novelis Inc.、Norsk Hydro ASA、Rio Tintoなどの主要企業の詳細なプロファイルが含まれており、市場の全体像を深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV主導の軽量化需要の急増

- 4.2.2 APACのインフラブーム

- 4.2.3 再生可能エネルギー向けアルミニウム需要

- 4.2.4 持続可能なパッケージングへの移行

- 4.2.5 水素対応のグリーン製錬能力

- 4.3 市場の阻害要因

- 4.3.1 エネルギー価格の変動

- 4.3.2 炭素国境調整措置とESG審査

- 4.3.3 缶におけるグラフェンコーティング鋼の脅威

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 輸出入動向

- 4.7 価格分析

5. 市場規模と成長予測(数量)

- 5.1 加工タイプ別

- 5.1.1 鋳造品

- 5.1.2 押出品

- 5.1.3 鍛造品

- 5.1.4 圧延製品

- 5.1.5 顔料および粉末

- 5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 航空宇宙および防衛

- 5.2.3 建築および建設

- 5.2.4 電気および電子

- 5.2.5 包装

- 5.2.6 産業

- 5.2.7 その他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 アルコア・コーポレーション

- 6.4.2 アルミニウム・バーレーン B.S.C. (Alba)

- 6.4.3 中国アルミニウム公司 (Chalco)

- 6.4.4 中国宏橋集団有限公司

- 6.4.5 イーストホープ・グループ

- 6.4.6 エミレーツ・グローバル・アルミニウム PJSC

- 6.4.7 ノベリス株式会社

- 6.4.8 ノルスク・ハイドロ ASA

- 6.4.9 リオ・ティント

- 6.4.10 ルサール

- 6.4.11 シンファ・グループ

- 6.4.12 ヴェダンタ・アルミニウム

- 6.4.13 センチュリー・アルミニウム・カンパニー

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

アルミニウムは、元素記号Al、原子番号13の軽金属であり、地球の地殻中に酸素、ケイ素に次いで3番目に多く存在する元素です。その最大の特長は、鉄の約3分の1という非常に軽い比重にあります。また、優れた耐食性、高い熱伝導性、電気伝導性、加工性、そして美しい外観を持つことから、「夢の金属」とも称され、現代社会において不可欠な素材となっています。空気中で瞬時に安定した酸化皮膜を形成するため、錆びにくく、長期間にわたってその特性を維持します。さらに、無毒性であるため食品や医療分野でも安心して使用されるほか、非磁性である点も特定の用途で重宝されます。

アルミニウムはその純度や添加される元素によって多種多様な種類が存在します。純アルミニウムは、加工性に優れ、高い電気伝導性や熱伝導性を持つため、電線や箔、化学工業用タンクなどに用いられます。一方、実用上は強度や耐食性、加工性などを向上させるために、銅、マグネシウム、ケイ素、亜鉛などの元素を少量添加したアルミニウム合金が広く利用されています。アルミニウム合金は、JIS規格などで1000番台から8000番台までのシリーズに分類され、それぞれ異なる特性を持ちます。例えば、1000番台は純アルミニウムに近い特性を持ち、2000番台(ジュラルミンなど)は銅を添加し、高い強度を持つため航空機材料に、5000番台はマグネシウムを添加し、耐食性と溶接性に優れるため船舶や建築材料に、6000番台はマグネシウムとケイ素を添加し、強度と加工性のバランスが良いため自動車や建築構造材に、7000番台は亜鉛とマグネシウムを添加し、アルミニウム合金の中で最も高い強度を持つため航空機やスポーツ用品に用いられます。また、加工方法によって展伸材(板、棒、管、形材など)と鋳造材(鋳物)に大別され、それぞれに適した合金が開発されています。

アルミニウムの用途は非常に広範です。その軽量性から、航空機、自動車、鉄道車両などの輸送機器分野で燃費向上や積載量増加に貢献しています。特に電気自動車(EV)の普及に伴い、バッテリーケースや車体構造材としての需要が拡大しています。建築分野では、窓枠、カーテンウォール、屋根材、内装材などに使用され、その美観と耐久性が評価されています。包装分野では、飲料缶、食品用アルミ箔、医薬品包装などに利用され、内容物の保護とリサイクル性の高さが強みです。電気・電子分野では、送電線、電子機器の放熱部品、半導体製造装置などにその高い電気伝導性と熱伝導性が活かされています。その他、家庭用品、スポーツ用品、医療機器、宇宙開発など、私たちの日常生活から最先端技術まで、あらゆる分野でアルミニウムは不可欠な素材となっています。

アルミニウムの製造には、ボーキサイトを原料とするバイヤー法でアルミナ(酸化アルミニウム)を精製し、その後ホール・エルー法と呼ばれる溶融塩電解によってアルミナからアルミニウムを還元するプロセスが一般的です。この電解プロセスは大量の電力を消費するため、水力発電などの安価でクリーンな電力が豊富な地域で生産されることが多いです。加工技術としては、圧延(板、箔)、押出(形材)、鍛造、鋳造などがあり、用途に応じた形状に成形されます。表面処理技術も重要で、アルマイト処理(陽極酸化処理)は、耐食性、耐摩耗性、装飾性を向上させ、様々な色彩を付与することが可能です。また、アルミニウムは非常にリサイクル性に優れており、使用済み製品からアルミニウムを回収し、再溶解して新たな製品に生まれ変わらせる「水平リサイクル」が盛んに行われています。このリサイクルプロセスは、新規にボーキサイトからアルミニウムを製造するよりも約97%ものエネルギーを節約できるため、環境負荷低減に大きく貢献しています。

アルミニウムの市場背景を見ると、世界的な経済成長と産業構造の変化に伴い、需要は一貫して増加傾向にあります。特に、自動車産業における軽量化ニーズの高まり、航空宇宙産業の拡大、そして再生可能エネルギー分野(太陽光パネルのフレームなど)での利用増加が需要を牽引しています。主要な生産国は中国、インド、ロシア、カナダ、オーストラリアなどであり、特に中国は世界の生産量の半分以上を占めています。アルミニウムの価格は、ロンドン金属取引所(LME)の相場に連動し、原料であるボーキサイトやアルミナの価格、電力コスト、地政学的リスク、為替レートなど様々な要因によって変動します。また、環境規制の強化や持続可能性への意識の高まりから、リサイクルアルミニウムの利用がますます重視されており、スクラップの安定供給と効率的な回収システムが市場の重要な要素となっています。鉄鋼や複合材料との競合もありますが、アルミニウムはその独自の特性により、多くの分野で優位性を保っています。

将来展望として、アルミニウムは持続可能な社会の実現に向けてさらに重要な役割を果たすと期待されています。電気自動車の普及は、バッテリーの航続距離延長と車両性能向上のため、車体や部品の軽量化を一層加速させ、アルミニウムの需要を押し上げるでしょう。また、再生可能エネルギー分野では、風力発電のブレードや太陽光発電の架台など、軽量で耐食性に優れたアルミニウムの利用が拡大すると見込まれます。技術革新も進んでおり、より高強度で耐熱性に優れた新合金の開発、3Dプリンティング(積層造形)による複雑形状部品の製造、異種材料との接合技術の進化などが期待されています。これらの技術は、製品設計の自由度を高め、新たな用途を開拓する可能性を秘めています。さらに、リサイクル技術の高度化や、製造プロセスにおけるCO2排出量削減に向けた取り組み(グリーンアルミニウムの生産)も進められており、環境負荷の低い素材としての価値がさらに高まるでしょう。アルミニウムは、その多機能性と環境適合性により、今後も私たちの社会と産業の発展に不可欠な素材であり続けると考えられます。