アルミニウム市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## アルミニウム市場に関する詳細な市場調査レポート概要

### 1. 市場概要

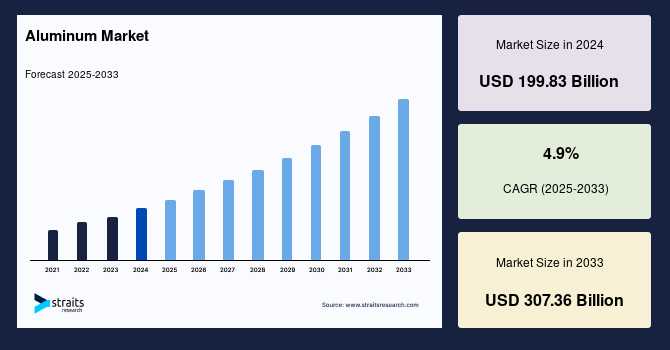

世界のアルミニウム市場は、2024年に1,998億3,000万米ドルの規模に達しました。その後、2025年には2,096億2,000万米ドルに成長し、予測期間(2025年~2033年)を通じて年平均成長率(CAGR)4.9%で拡大し、2033年には3,073億6,000万米ドルに達すると予測されています。この堅調な成長は、主にアジア太平洋地域を中心に、包装、自動車、建設といった主要産業からの需要増加に加え、電気自動車(EV)の普及拡大やOEM(相手先ブランドによる生産)用途の拡大によって牽引されています。アルミニウムはその優れた特性から、現代社会における多様な産業で不可欠な素材となっており、今後もその重要性は増す一方であると考えられます。

### 2. 市場促進要因

アルミニウム市場の成長を後押しする要因は多岐にわたりますが、特に以下の点が顕著です。

#### 2.1. 建設産業からの需要増加

ASEAN諸国やインドにおける建設産業は、世界で最も急速に成長している市場の一つであり、世界の建設市場において大きなシェアを占めると予測されています。インドネシア、シンガポール、タイ、ベトナム、フィリピン、そしてインドといったアジア太平洋諸国では、建設活動が目覚ましい成長を遂げています。特にインドの不動産産業は、2030年までに1兆米ドル規模に達し、同国のGDPの約13%を占める見込みです。さらに、インドの産業・国内貿易促進省(DPIIT)のデータによると、2000年4月から2020年6月までの期間において、建設開発分野には256億9,000万米ドル、インフラ活動分野には169億7,000万米ドルの海外直接投資(FDI)が流入しました。韓国政府も、30万戸の住宅プロジェクトの第一段階として3万5,000戸の住宅建設を発表し、これは2018年までに完了しています。これらの要因により、予測期間中、建設部門からのアルミニウム需要は地域全体で増加すると予想されます。アルミニウムは、軽量性、耐久性、耐食性、加工性といった特性により、窓枠、カーテンウォール、屋根材、外装材、手すり、仮設構造物など、建設における幅広い用途で利用されており、その需要は今後も拡大するでしょう。

#### 2.2. 食品・包装および医薬品産業からの需要増加

食品・包装および医薬品産業からのアルミニウム需要の増加は、市場成長を強力に促進する主要因の一つです。アルミニウムは、その無毒性、食品を長期間保存できる能力、微生物の増殖を抑制する特性から、これらの産業で非常に高く評価されています。製造業において、顧客の美的魅力を保証するためには包装が最も重要な要素の一つとされており、世界の包装市場は、製造施設、食品加工施設、および工業生産の拡大に伴い急速に成長しています。さらに、Eコマース産業の台頭と食品・飲料部門からの需要により、包装要件は大幅に増加しました。

医薬品分野では、発展途上地域における小売薬局の浸透拡大、および製薬メーカーによるブランド強化と製品差別化への注力が高まっていることも、アルミニウムの需要を牽引しています。アルミニウム箔は、錠剤、カプセル、クリーム、ローション、液体医薬品、粉末医薬品の包装に広く使用されています。加えて、各国政府が医療施設の強化と医療保険の適用範囲拡大に注力していることも、医薬品の需要をさらに拡大させ、ひいてはアルミニウム市場の成長を後押ししています。アルミニウムは、そのバリア性、衛生性、軽量性から、これらのデリケートな製品の保護に不可欠な素材となっています。

#### 2.3. 高いリサイクル性による持続可能性への貢献

アルミニウムは、トラクタートレーラーや自動車のボディワークなど、多種多様な製品にリサイクルすることが可能です。特にアルミニウム缶は、通常、同じ金属製の新しい缶へとリサイクルされます。二次アルミニウムのリサイクルは、金属の純度を低下させることがなく、無限にリサイクルできるという他に類を見ない特性を持っています。これらの缶に対する継続的な需要が、金属消費量の増加に貢献しています。

アルミニウム缶のリサイクルは、埋立地への負荷を軽減し、エネルギーと天然資源の節約にも繋がります。ボーキサイト鉱石から新しい缶を生産するのに比べて、リサイクルされた金属から缶を生産する際には、約95%ものエネルギーを節約できます。新しいアルミニウムを製造するのに必要なエネルギーのわずか5%で、リサイクルアルミニウムを生産できるのです。この高いリサイクル性は、環境負荷低減の観点から非常に重要であり、持続可能な社会への移行が進む中で、アルミニウムの価値を一層高める要因となっています。

### 3. 市場抑制要因

アルミニウム市場の成長を阻害する可能性のある要因も存在します。

#### 3.1. 自動車産業の低迷

自動車産業は数年前から低迷期にあり、アルミニウム市場を抑制する要因となっています。国際通貨基金(IMF)は、自動車産業を全体の工業生産の停滞における重要な要因として位置づけています。この部門における長期的な収縮期間は、短期的および長期的にわたり世界経済に影響を及ぼすことになります。OICA(国際自動車工業会)のデータによると、2020年の自動車生産台数は2010年と同水準の7,800万台未満にまで落ち込み、16%の減少を記録しました。

アメリカ大陸では、2020年に1,570万台が生産され、世界の生産量の20%を占めましたが、NAFTA地域では20%以上の生産量減少が見られ、米国では19%の減少となりました。南米だけでも30%以上減少し、ブラジルはほぼ32%の減少と、この不名誉なリストの筆頭に挙げられています。自動車産業は様々な用途でアルミニウムを消費する主要産業であるため、その低迷傾向はアルミニウム市場にかなりの影響を与えています。この影響は、今後短中期的に継続すると推定されています。自動車産業が軽量化と燃費向上、CO2排出量削減を追求する中で、アルミニウムの採用は進むものの、市場全体の生産台数減少が需要の伸びを相殺する形となっています。

#### 3.2. 厳格な環境規制

環境問題がより深刻化し、汚染を最小限に抑えるための政府の行動に対する国民の期待が高まるにつれて、世界中のいくつかの国々が新たな法規制を導入せざるを得なくなっています。政府や組織がこのような厳格な環境規制を施行することは、市場の拡大を制約する要因となると予想されます。排出要件の増加により、製錬プロセスはより高コストにならざるを得ません。例えば、エネルギー集約型のアルミニウム製錬は、温室効果ガス排出量に関して厳しい監視下に置かれています。さらに、過去10年間で消費者の環境衛生に対する意識と懸念が高まっています。これは、企業がより環境に配慮した生産方法や製品を選択することを促す一方で、既存の生産者にとっては新たな投資や技術革新を必要とし、一時的なコスト増大や生産量の調整を招く可能性があります。

### 4. 市場機会

アルミニウム市場には、その特性に起因する明確な機会が存在します。

#### 4.1. 無限のリサイクル性による資源循環型社会への貢献

アルミニウムは、その特性を失うことなく100%リサイクル可能です。このリサイクル性という特性は、世界中で使用されているアルミニウムの増加するストックが、時間の経過とともにますます価値あるサービスと、生産時に金属に具現化されたエネルギーからの価値を提供する「資源銀行」として機能することを意味します。現在貯蔵されているアルミニウムをリサイクルすれば、現在の年間一次アルミニウム生産量の最大24年分に相当する量を供給できるとされています。このアルミニウムの特性は、リサイクルできない他の代替品と比較して優れた選択肢となり、市場成長の機会を生み出します。循環型経済への移行が世界的な喫緊の課題となる中で、アルミニウムのこの特性は、環境に配慮した素材としての地位を不動のものにし、新たな用途開発や需要創出に繋がる大きな機会を提供します。企業は、アルミニウムのリサイクルシステムへの投資を強化し、その環境メリットを積極的にアピールすることで、市場での競争優位性を確立できるでしょう。

### 5. セグメント分析

#### 5.1. 地域別分析

##### 5.1.1. アジア太平洋地域

アジア太平洋地域は、最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)3.7%で成長すると推定されています。中国は、中国民用航空局(CAAC)によると、最大の航空機生産国であり、国内航空旅客市場としても最大です。過去5年間における同国の民間航空機隊の成長は、アルミニウムの需要をさらに高めるでしょう。アルミニウム箔は、錠剤、カプセル、クリーム、ローション、液体医薬品、粉末医薬品の包装にも使用されています。中国の包装市場は大幅に拡大すると予想されており、この包装部門における好調な勢いが、同国のアルミニウム市場を活性化させるでしょう。

また、中国の食品加工部門も成熟し、緩やかに拡大しています。特に乳製品、ベビーフード、菓子製品など、冷凍加工・包装食品の人気が高まっています。これらの製品は食品加工産業を牽引し、それが包装市場を促進し、結果として同国におけるアルミニウム需要を押し上げると予想されます。急速な工業化、都市化、そして中間層の拡大が、この地域のアルミニウム需要を強力に推進しています。

##### 5.1.2. 欧州

欧州は、世界で第2位の市場規模を誇る地域であり、2030年までに250億米ドルに達すると予測されており、CAGR 5.7%で成長します。英国政府にとって建設は非常に優先度の高い産業です。政府は2020年までに約100万戸の住宅を建設すると公約していました。さらに、2017年から2021年の間に建設部門への総投資額は3,830億米ドルに上りました。2021年第1四半期の新規建設受注は、前年第4四半期と比較して12.2%増の約12億2,700万ポンドを記録しました。建設部門におけるこれらの成長を示すすべての要因は、建設部門におけるアルミニウムの市場需要を牽引する可能性が高いです。欧州では、環境意識の高まりから、建築物のエネルギー効率化が進んでおり、軽量で断熱性に優れたアルミニウムの採用が促進されています。

##### 5.1.3. 北米

北米は第3位の市場規模を誇る地域です。最先端技術の利用、研究開発センターの増加、消費者の需要の高まりにより、米国のエレクトロニクス市場は現在世界最大です。エレクトロニクス産業への継続的な投資は市場を拡大し続け、米国におけるアルミニウム消費量の増加に繋がるでしょう。イノベーションの加速、技術開発、エレクトロニクス産業における研究開発活動により、より新しく、より高速な電子機器への大きな需要が存在します。

米国では、主にフレキシブル包装部門からの需要拡大により、包装に対するかなりの需要があります。政府が様々な産業への重点と投資を強化しているため、予測期間中、包装の必要性は大幅に増加すると予想されます。様々な最終用途産業からの需要の高まりにより、アルミニウム市場は予測期間中に最も速い速度で成長すると予想されます。北米では、自動車産業のEVシフトもアルミニウム需要を押し上げる大きな要因となっています。

#### 5.2. 加工プロセス別セグメント

##### 5.2.1. 押出(Extrusion)

押出セグメントは世界のアルミニウム市場を支配しており、予測期間中にCAGR 6.9%で成長すると予想されています。押出加工されたアルミニウムは、建築、自動車、エレクトロニクス、航空宇宙、エネルギーなど、数多くの用途で利用されています。建築・建設は押出アルミニウムにとって最大の産業であり、アルミニウム製の手すり、階段、パネルからアルミニウム製のフレーム部品まで、幅広い用途で見られます。これらは建設や建築において、従来の鉄、コンクリート、木材部品にますます取って代わっています。さらに、押出アルミニウムはディスプレイ機器、電子システム、産業用途でも使用されています。これらの要因は、予測期間中の押出アルミニウムの需要に影響を与える可能性が高いです。その高い設計自由度と強度対重量比が、様々な構造材や装飾材としての利用を促進しています。

##### 5.2.2. 鋳造(Castings)

鋳造は第2位のセグメントです。鋳造は、アルミニウムを製品に成形する最も広く利用されているプロセスです。アルミニウム鋳物の汎用性により、様々な用途や環境で使用することができます。厳密な公差を伴うニアネットシェイプ精密鋳造が重要となる軍事および防衛部門で使用されています。また、建築・建設、エレクトロニクスなどの産業でも使用されています。これらの要因は、予測期間中の非鉄粉末金属の需要に影響を与える可能性が高いです。自動車部品(エンジンブロック、トランスミッションケースなど)においても、鋳造アルミニウムは不可欠な存在です。

##### 5.2.3. 鍛造(Forgings)

鍛造は第3位のセグメントです。鍛造アルミニウムは、ギア、駆動系、ホイールスピンドルなど、高性能自動車や航空機で一般的に使用されています。鍛造アルミニウムは、航空宇宙用途に理想的です。航空宇宙産業では、堅牢で弾力性のある構造が求められ、軽量で極限状態に耐える必要があるため、その低密度が非常に有利です。さらに、鍛造アルミニウムは、鉄道、油田、鉱業、林業・農業など、様々な用途で使用されています。鍛造によって得られる高い強度と耐久性が、これらの要求の厳しい分野での利用を促進しています。

#### 5.3. 最終用途産業別セグメント

##### 5.3.1. 建築・建設(Building & Construction)

建築・建設セグメントは、世界のアルミニウム市場を支配しており、予測期間中にCAGR 7%で成長すると予想されています。アルミニウムは、建設・建築で2番目に多く利用される金属です。窓、カーテンウォール、屋根材、外装材、ソーラーシェード、ソーラーパネル、手すり、階段、棚、その他の仮設構造物に広く使用されています。また、高層ビル、超高層ビル、橋梁の建設にも使用されています。

アルミニウム構造の最低耐用年数は80年とされています。アルミニウムはあらゆる気候条件で使用でき、-80°Cから+300°Cの温度範囲でその特性を失いません。アルミニウム構造は火災による損傷をわずかに受けやすいものの、低温では金属はさらに強固になります。これらのすべての要因が、建築・建設産業でのその使用を推進しています。その軽量性は、基礎構造への負担を軽減し、施工性を向上させるという大きなメリットをもたらします。

##### 5.3.2. 自動車(Automotive)

自動車は第2位のセグメントです。アルミニウムは自動車産業で広く使用されています。エンジンラジエーター、ホイール、バンパー、サスペンション部品、エンジンシリンダーブロック、トランスミッションボディ、およびボンネット、ドア、さらにはフレームなどのボディ部品もアルミニウム製です。軽量性、耐久性、魅力的な外観から、外装にも好まれています。

さらに、自動車産業が燃費効率の向上とCO2排出量の削減に注力するにつれて、アルミニウムは現代の自動車においてより重要な役割を果たしています。アルミニウム1kgを使用するごとに、車両の重量は1kg削減されます。したがって、アルミニウムはますます多くの自動車部品の製造に使用され、産業需要を促進しています。EVのバッテリーケースや構造部品への採用も、今後の需要を大きく牽引するでしょう。

##### 5.3.3. 電気・電子(Electrical & Electronics)

電気・電子は第3位のセグメントです。アルミニウムは、主要な架空送電線や、スマートフォン、タブレット、ラップトップ、薄型テレビ、モニターなどの家庭用電化製品など、幅広い用途で使用されています。メーカーは、スチールやプラスチックの代替品としてアルミニウムをうまく利用しています。プラスチックよりも堅牢で信頼性が高く、スチールよりも軽量です。

電気・電子産業は、人口増加とインフラ活動、生活水準と中間層の一人当たり所得の向上、従来の照明の代替品の増加など、様々な理由で拡大しています。アルミニウムは優れた電気伝導性、熱伝導性、そして軽量性を持つため、これらのデバイスの性能向上と小型化に貢献しています。特に、熱を効率的に放散する必要がある電子部品や、携帯性を重視するモバイル機器において、アルミニウムの需要は高まっています。

### 6. 結論

世界のアルミニウム市場は、建設、包装、自動車、電気・電子といった多様な主要産業からの堅調な需要に支えられ、今後も安定した成長が期待されます。特にアジア太平洋地域が市場成長を牽引し、欧州や北米も特定の産業セグメントで高い成長率を示すでしょう。アルミニウムの優れたリサイクル性は、環境意識の高まりの中で持続可能な素材としての価値を一層高め、新たな市場機会を創出します。一方で、自動車産業の生産台数減少や厳格化する環境規制は、市場成長の抑制要因となる可能性があり、これらへの対応が今後の市場動向を左右する重要な要素となります。しかし、アルミニウムの多機能性、軽量性、耐久性、そして環境適合性は、現代社会における不可欠な素材としての地位を確固たるものにし、長期的な視点で見れば、その需要は引き続き拡大していくと見込まれます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域 / 国

- 新興企業

- 新興アプリケーション / 最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のアルミニウム市場規模分析

- 世界のアルミニウム市場の概要

- 加工タイプ別

- 概要

- 加工タイプ別金額

- 鋳造品

- 金額別

- 押出成形品

- 金額別

- 鍛造品

- 金額別

- 顔料および粉末

- 金額別

- 棒材およびバー

- 金額別

- シートおよびプレート

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 電気および電子機器

- 金額別

- パッケージング

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 加工タイプ別

- 概要

- 加工タイプ別金額

- 鋳造品

- 金額別

- 押出成形品

- 金額別

- 鍛造品

- 金額別

- 顔料および粉末

- 金額別

- 棒材およびバー

- 金額別

- シートおよびプレート

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 電気および電子機器

- 金額別

- パッケージング

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 米国

- 加工タイプ別

- 概要

- 加工タイプ別金額

- 鋳造品

- 金額別

- 押出成形品

- 金額別

- 鍛造品

- 金額別

- 顔料および粉末

- 金額別

- 棒材およびバー

- 金額別

- シートおよびプレート

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 電気および電子機器

- 金額別

- パッケージング

- 金額別

- 産業

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 加工タイプ別

- 概要

- 加工タイプ別金額

- 鋳造品

- 金額別

- 押出成形品

- 金額別

- 鍛造品

- 金額別

- 顔料および粉末

- 金額別

- 棒材およびバー

- 金額別

- シートおよびプレート

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 電気および電子機器

- 金額別

- パッケージング

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 英国

- 加工タイプ別

- 概要

- 加工タイプ別金額

- 鋳造品

- 金額別

- 押出成形品

- 金額別

- 鍛造品

- 金額別

- 顔料および粉末

- 金額別

- 棒材およびバー

- 金額別

- シートおよびプレート

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 電気および電子機器

- 金額別

- パッケージング

- 金額別

- 産業

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- 欧州のその他の地域

- APAC市場分析

- 概要

- 加工タイプ別

- 概要

- 加工タイプ別金額

- 鋳造品

- 金額別

- 押出成形品

- 金額別

- 鍛造品

- 金額別

- 顔料および粉末

- 金額別

- 棒材およびバー

- 金額別

- シートおよびプレート

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 電気および電子機器

- 金額別

- パッケージング

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 中国

- 加工タイプ別

- 概要

- 加工タイプ別金額

- 鋳造品

- 金額別

- 押出成形品

- 金額別

- 鍛造品

- 金額別

- 顔料および粉末

- 金額別

- 棒材およびバー

- 金額別

- シートおよびプレート

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 電気および電子機器

- 金額別

- パッケージング

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- アジア太平洋のその他の地域

- 中東およびアフリカ市場分析

- 概要

- 加工タイプ別

- 概要

- 加工タイプ別金額

- 鋳造品

- 金額別

- 押出成形品

- 金額別

- 鍛造品

- 金額別

- 顔料および粉末

- 金額別

- 棒材およびバー

- 金額別

- シートおよびプレート

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 電気および電子機器

- 金額別

- パッケージング

- 金額別

- 産業

- 金額別

- その他

- 金額別

- UAE

- 加工タイプ別

- 概要

- 加工タイプ別金額

- 鋳造品

- 金額別

- 押出成形品

- 金額別

- 鍛造品

- 金額別

- 顔料および粉末

- 金額別

- 棒材およびバー

- 金額別

- シートおよびプレート

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 電気および電子機器

- 金額別

- パッケージング

- 金額別

- 産業

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- MEAのその他の地域

- LATAM市場分析

- 概要

- 加工タイプ別

- 概要

- 加工タイプ別金額

- 鋳造品

- 金額別

- 押出成形品

- 金額別

- 鍛造品

- 金額別

- 顔料および粉末

- 金額別

- 棒材およびバー

- 金額別

- シートおよびプレート

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 電気および電子機器

- 金額別

- パッケージング

- 金額別

- 産業

- 金額別

- その他

- 金額別

- ブラジル

- 加工タイプ別

- 概要

- 加工タイプ別金額

- 鋳造品

- 金額別

- 押出成形品

- 金額別

- 鍛造品

- 金額別

- 顔料および粉末

- 金額別

- 棒材およびバー

- 金額別

- シートおよびプレート

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- 航空宇宙および防衛

- 金額別

- 建築および建設

- 金額別

- 電気および電子機器

- 金額別

- パッケージング

- 金額別

- 産業

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- LATAMのその他の地域

- 競争環境

- アルミニウム市場のプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- アルコア・コーポレーション

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- アルミニウム・バーレーン B.S.C. (Alba)

- 中国アルミニウム株式会社 (CHINALCO)

- 中国宏橋集団有限公司

- イーストホープ・グループ

- エミレーツ・グローバル・アルミニウム PJSC

- ノベリス株式会社

- ノルスク・ハイドロ A.S.A.

- リオ・ティント

- ルサール

- 国家電力投資公司 (SPIC)

- 信発集団有限公司

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

アルミニウムは、元素記号Al、原子番号13を持つ銀白色の軽金属です。地球の地殻に金属として最も豊富に存在するこの素材は、鉄の約3分の1という低密度でありながら高強度を誇ります。表面に形成される緻密な酸化被膜により優れた耐食性を示し、高い電気伝導性、熱伝導性、非磁性、無毒性、そして優れたリサイクル性も兼ね備えている点が大きな特徴です。その製錬はボーキサイトからアルミナを抽出し電気分解するバイヤー法とホール・エルー法によって行われ、多大な電力を消費しますが、リサイクルにより新規生産に比して95%ものエネルギーを節約できるため、持続可能な社会に不可欠な素材とされております。

アルミニウムは純粋な状態でも利用されますが、強度や耐食性などの特性を向上させるため、銅、マグネシウム、ケイ素、亜鉛などの元素を添加した合金として広く用いられます。これらの合金は、圧延や押出、鍛造で成形される展伸材と、型に流し込んで製造される鋳造材に大別され、合金元素の組み合わせと熱処理技術(溶体化処理、時効処理など)により、高強度、耐食性、加工性など多岐にわたる特性が付与されます。JISやASTMなどの規格に基づき、航空機用高強度合金(2000番台、7000