アルミ部品グラビティダイカスト市場:規模・シェア分析、成長トレンド・予測 (2025-2030年)

アルミニウム部品重力ダイカスト市場レポートは、業界をアプリケーション(自動車、電気・電子、産業用途、その他用途)と地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類しています。本レポートは、過去データと今後5年間の予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルミニウム部品重力ダイカスト市場の概要

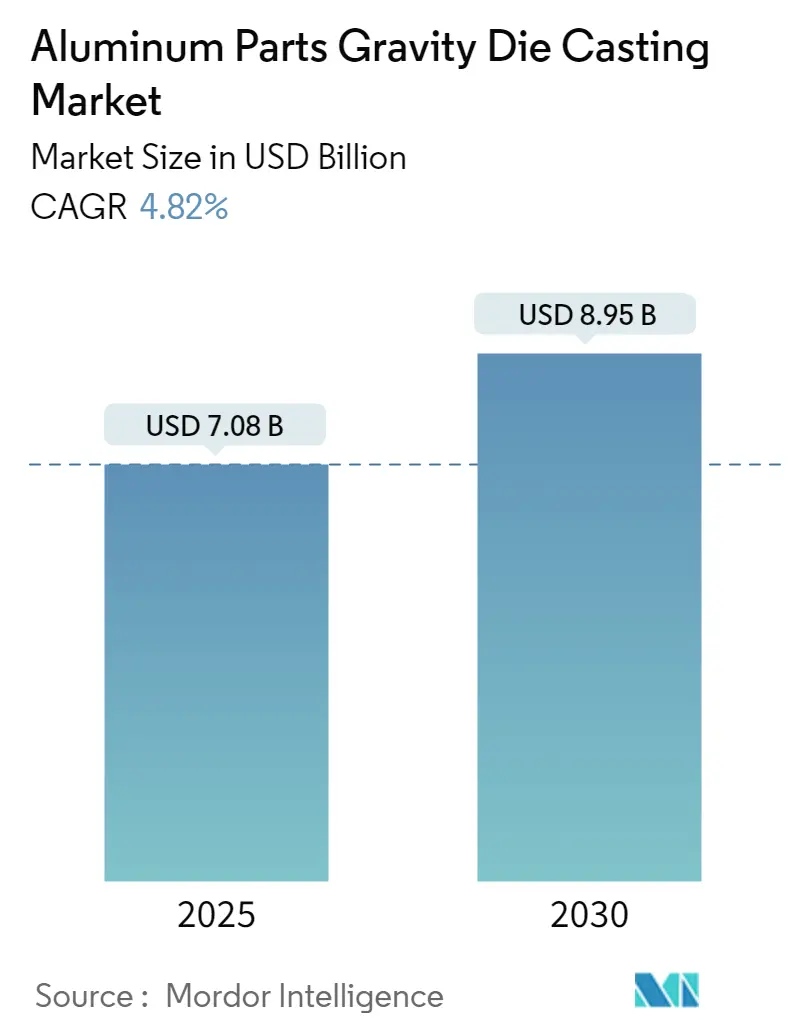

本レポートは、アルミニウム部品重力ダイカスト市場について、その規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。Mordor Intelligenceの調査によると、同市場規模は2025年に70.8億米ドルと推定され、2030年には89.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.82%と見込まれています。

市場のセグメンテーションと概要

市場は、用途別(自動車、電気・電子、産業用途、その他)および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。重力ダイカストは、最も古いダイカスト方法の一つであり、高精度で明確な形状、滑らかまたはテクスチャのある表面を持つ金属部品の製造に用いられます。その主な利点は、高い生産速度にあります。

2020年のCOVID-19パンデミック発生時には、自動車産業のサプライチェーン全体が大きな影響を受けましたが、ロックダウンや規制の緩和に伴い、自動車産業およびアルミニウム部品重力ダイカスト市場は勢いを取り戻しました。

市場の主要な推進要因

この市場は、主に以下の要因によって牽引されています。

* ダイカスト産業におけるサプライチェーンの複雑性

* 自動車市場の拡大

* 産業機械におけるダイカスト部品の普及拡大

* 建設部門の成長

* 電気・電子部門におけるアルミニウム鋳造品の採用増加

特に、自動車分野では、CAFÉ基準やEPA政策による自動車排出ガス削減と燃費向上への取り組みが、自動車メーカーに軽量金属の採用による車両重量削減を促しています。これにより、軽量化戦略としてのダイカスト部品の採用が、市場の主要な推進力となっています。

世界のアルミニウム部品重力ダイカスト市場のトレンドと洞察

厳格なEPA規制とCAFÉ基準が市場需要を牽引

欧州および北米の自動車規制枠組みは、自動車産業における持続可能な環境の構築に不可欠な役割を果たしています。2011年に導入され、2014年9月から施行された最新の規制枠組みであるEuro 6は、地域の自動車市場の動向を決定する上で重要な排出ガス基準を変更しました。欧州委員会(EC)は、2013年以降、EEA/EMEPと共に、欧州で登録された各新車の排出ガス性能基準の記録を維持しています。

これらの排出ガス規制は自動車メーカーを拘束し、運送会社やフリートオーナーは平均排出率を削減するための技術を急速に導入しています。その結果、排出レベルを低減するための車両重量削減の必要性が、車両におけるダイカスト部品の採用を大きく促進しています。自動車メーカーは常に、車両の燃費を向上させ、炭素排出量を削減するために、車両部品をより効率的にする方法を模索しています。効率的でコスト最適化されたアルミニウムダイカスト部品を用いた軽量構造は、この目標達成において重要な役割を果たします。Nemakのような企業は、「軽量化」トレンドに注力し、高圧ダイカスト(HPDC)プロセスで製造された電気自動車(EV)製品を自動車産業に導入しています。このような環境政策が市場の需要を牽測すると予想されます。

アジア太平洋地域が市場で大きなシェアを占める見込み

アジア太平洋地域は、インドや中国などの主要経済国の存在、主要企業の積極的な関与、およびいくつかの政府イニシアチブにより、世界最大の自動車市場であり、アルミニウム重力ダイカスト市場の発展にさらに貢献すると予想されています。中国はアルミニウムおよびアルミニウム製品の世界有数の輸出国です。2022年には、中国のアルミニウム輸出は前年比741.4%増の100万トンに達し、2021年12月の3,969トンと比較して、2022年12月には57,349トンに達しました。

アジア太平洋地域は、世界中の中国製品に対する高い需要により、COVID-19パンデミックの影響から迅速に回復しました。製造能力の向上に伴い、アルミニウム部品重力ダイカスト市場の需要は予測期間中に成長すると予想されます。

2022年には、Vedanta(1,696,960トン)、Hindalco(969,180トン)、Nalco(343,460トン)がインドにおける主要なアルミニウム生産企業でした。インドは世界で2番目に大きな鋳造産業を有し、国際基準に準拠した幅広い用途に対応する重力ダイカスト製品を生産する能力を持っています。政府の「メイク・イン・インディア」政策、自動車産業の発展、および厳格な排出ガス規制が市場成長を促進しています。2022-23会計年度における乗用車(PV)の総輸出台数は662,891台に達し、2021-22年度の577,875台と比較して増加しました。現代、起亜、マルチスズキ、フォルクスワーゲンなどの企業は、インドでの低コスト製造と部品サプライヤーの利用可能性から、工場を現地に設立する代わりにインド製の自動車をアフリカ地域に輸出しています。これらの要因すべてが、予測期間中のアジア太平洋地域のアルミニウム部品重力ダイカスト市場全体の発展に貢献しています。

競争環境

アルミニウム部品重力ダイカスト市場は細分化されており、多くの地域の中小規模企業と、大規模な国際的企業が存在しています。主要企業は、合併、拡張、提携、合弁事業、買収を通じてグローバルに事業を拡大しています。これらの主要企業は、より優れた生産プロセスと合金を開発するために、研究開発に収益を集中させています。この戦略は、世界の自動車および産業部門向けに高品質のダイカスト部品を生産するのに役立つ可能性があります。

主要な市場プレーヤーには、Endurance Technologies、Minda Corporation Limited、Sundaram Clayton Limited、Rockman Industries、CIE Automotiveなどが挙げられます。

最近の業界動向

* 2022年11月:Anderton Castingsは、アルミニウム高圧ダイカスト、機械加工、溶接、組立の能力を増強し、即時のリソーシングプロジェクトを支援できるようになりました。

* 2022年8月:Wencan Group Co. Ltdは、安徽省六安経済技術開発区に新エネルギー車(NEV)用アルミニウムダイカスト部品の生産拠点を建設する意向を発表しました。

これらの動向は、市場の継続的な成長と技術革新を示唆しています。

アルミニウム部品重力ダイカスト市場に関する本レポートは、溶融金属を型に重力で流し込み、必要に応じて型を傾けることで充填を制御する重力ダイカストプロセスの詳細な分析を提供しています。本報告書は、市場の最新トレンドと革新を網羅し、用途タイプおよび車両タイプ別にセグメント化されています。

市場規模に関して、アルミニウム部品重力ダイカスト市場は、2024年には67.4億米ドルと推定されました。2025年には70.8億米ドルに達すると見込まれており、2025年から2030年にかけて年平均成長率(CAGR)4.82%で成長し、2030年には89.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、自動車および航空宇宙分野における軽量素材への需要の高まりが挙げられます。これは、燃費効率の向上や排出ガス削減に貢献するため、今後も重要な推進力となるでしょう。一方で、設計の柔軟性が限られている点が市場の制約要因として認識されています。業界の魅力度を評価するポーターのファイブフォース分析では、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から詳細な分析が行われています。

市場は主に用途と地域によってセグメント化されています。

用途別では、自動車分野が最も重要なセグメントであり、トランスミッション部品、エンジン部品、ブレーキ部品、その他の部品・コンポーネントといった各種部品、および乗用車、商用車(トラックやバスを含む)、その他の車両タイプに細分化されています。これに加えて、電気・電子、産業用途、その他の用途も市場セグメントに含まれます。

地域別では、北米(米国、カナダなど)、欧州(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、日本、インド、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、トルコなど)に分けられています。特にアジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率で成長すると推定されており、2025年には最大の市場シェアを占めると見込まれています。

将来のトレンドと機会としては、電気自動車(EV)の採用増加が挙げられます。これは、軽量化ニーズと相まって、アルミニウム部品の需要をさらに押し上げるでしょう。また、ツーリング設計の改善、コンピューター支援シミュレーション、プロセス制御システムの進化といった技術的進歩も市場の発展に寄与すると考えられます。

主要な市場プレイヤーとしては、Endurance Technologies、Minda Corporation Limited、Sundaram Clayton Limited、Rockman Industries、CIE Automotiveなどが挙げられ、これらの企業が市場における競争環境を形成しています。

本レポートは、アルミニウム部品重力ダイカスト市場が、軽量化の需要と電気自動車の普及を背景に、特にアジア太平洋地域を中心に堅調な成長を続けると予測しています。技術革新と戦略的な市場セグメンテーションが、今後の市場動向を左右する重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.1.1 自動車および航空宇宙分野における軽量素材への注力

- 4.2 市場の阻害要因

- 4.2.1 限られた設計の柔軟性

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション (市場規模:10億米ドル)

- 5.1 用途

- 5.1.1 自動車

- 5.1.1.1 部品およびコンポーネント

- 5.1.1.1.1 トランスミッション部品

- 5.1.1.1.2 エンジン部品

- 5.1.1.1.3 ブレーキ部品

- 5.1.1.1.4 その他の部品およびコンポーネント

- 5.1.1.2 車種

- 5.1.1.2.1 乗用車

- 5.1.1.2.2 商用車

- 5.1.1.2.3 その他の車両

- 5.1.2 電気・電子

- 5.1.3 産業用途

- 5.1.4 その他の用途

- 5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 欧州

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 イタリア

- 5.2.2.5 その他の欧州地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 日本

- 5.2.3.3 インド

- 5.2.3.4 韓国

- 5.2.3.5 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 南アフリカ

- 5.2.5.2 トルコ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 ロックマン・インダストリーズ

- 6.2.2 エンデュランス・テクノロジーズ・リミテッド

- 6.2.3 ミンダ・コーポレーション・リミテッド

- 6.2.4 日立金属株式会社

- 6.2.5 MANグループ株式会社

- 6.2.6 MRTキャスティングス株式会社

- 6.2.7 ハリソン・キャスティングス・リミテッド

- 6.2.8 ボスターマンズ・カンパニーズ

- 6.2.9 CIEオートモーティブ

- 6.2.10 スンダラム・クレイトン株式会社

- 6.2.11 GWPマニュファクチャリング・サービスAG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 電気自動車の採用拡大

- 7.2 工具設計、コンピューター支援シミュレーション、プロセス制御システムの改善

*** 本調査レポートに関するお問い合わせ ***

アルミ部品グラビティダイカストは、溶融したアルミニウム合金を重力のみを利用して金属製の金型に流し込み、凝固させることで部品を製造する鋳造法です。この技術は、重力金型鋳造(Gravity Die Casting, GDC)とも呼ばれ、高圧ダイカストと比較して溶湯の充填速度が遅く、比較的穏やかに金型に充填されるため、ガス巻き込みや酸化物の混入が少なく、緻密で高品質な鋳物を製造できるという特徴があります。金型は通常、耐熱性のある鋼や鋳鉄で作られ、繰り返し使用できるため、中量から大量生産に適しています。寸法精度が高く、機械的特性に優れることから、幅広い産業分野で重要な役割を担っています。

グラビティダイカストにはいくつかの種類や関連技術が存在します。基本的なグラビティダイカストは、手動または半自動で溶湯を金型に注ぎ込む方式です。これに対し、金型を傾けて溶湯を静かに充填する「傾斜鋳造(Tilt Casting)」は、溶湯の乱流を抑制し、さらに高品質な鋳物を製造するために用いられます。また、厳密にはグラビティダイカストとは異なりますが、わずかな圧力を利用して溶湯を金型に充填する「低圧鋳造(Low Pressure Die Casting, LPDC)」も、グラビティダイカストの利点である高品質と、高圧ダイカストの利点である生産性を兼ね備えた技術として、しばしば比較検討されます。さらに、複雑な内部形状やアンダーカットを持つ部品を製造する際には、砂中子を併用する「砂中子併用グラビティダイカスト」が用いられることもあります。

この技術の用途は非常に広範です。特に自動車産業においては、エンジンブロック、シリンダーヘッド、ミッションケース、足回り部品(ナックル、アーム)、ブレーキ部品など、高い強度と軽量化が求められる基幹部品に多く採用されています。近年では、電気自動車(EV)の普及に伴い、モーターハウジング、インバーターケース、バッテリーケースといったEV専用部品の製造にも不可欠な技術となっています。その他にも、二輪車部品、産業機械部品(ポンプハウジング、バルブボディ)、電気・電子機器の放熱部品や筐体、建築・建材部品、医療機器部品など、多岐にわたる分野でその特性が活かされています。アルミニウム合金の軽量性、高強度、耐食性、そしてリサイクル性の高さが、これらの用途での採用を後押ししています。

関連技術としては、まず「金型技術」が挙げられます。金型設計においては、凝固シミュレーションを活用して湯口・押湯の配置や冷却回路を最適化し、欠陥のない高品質な鋳物を効率的に生産するための工夫が凝らされます。金型材料には耐熱鋼や鋳鉄が用いられ、高精度な加工や表面処理(窒化、PVDなど)によって耐久性と離型性を向上させます。また、金型温度の精密な管理も、鋳物の品質安定には不可欠です。次に「溶湯処理技術」も重要です。溶解炉や保持炉での適切な温度管理に加え、脱ガス処理(回転インペラ式、フラックス処理)や溶湯清浄化(フィルター、沈降分離)によって、溶湯中の水素ガスや介在物を除去し、鋳物の機械的特性を向上させます。さらに「後処理技術」として、鋳造後の熱処理(T4, T5, T6などの時効処理、溶体化処理)によって機械的特性を向上させたり、内部応力を除去したりします。機械加工、表面処理(アルマイト、塗装、メッキ)、そしてX線検査や超音波探傷などの非破壊検査技術も、最終製品の品質を保証するために不可欠です。近年では、鋳造シミュレーション(CAE)による流動解析、凝固解析、応力解析が、開発期間の短縮と歩留まり向上に大きく貢献しています。

市場背景としては、自動車産業の大きな変革が挙げられます。EV化の加速は、モーターハウジングやバッテリーケースといったEV専用部品の需要を飛躍的に増加させており、これらの部品には軽量化と同時に高い放熱性や強度、剛性が求められます。また、CASE(Connected, Autonomous, Shared, Electric)技術の進化や、燃費規制・環境規制の強化は、自動車部品のさらなる軽量化ニーズを継続的に生み出しています。このような状況下で、アルミニウムは軽量性、リサイクル性、高い比強度といった優れた特性から、鉄鋼などの他素材からの代替需要が高まっています。同時に、部品の複雑形状化、薄肉化、高精度化といった要求も高度化しており、これに対応できるグラビティダイカスト技術の重要性が増しています。グローバルなサプライチェーンの構築も進んでおり、海外生産拠点での技術移転や品質管理体制の確立も重要な課題となっています。

将来展望としては、まずEV部品への適用拡大が挙げられます。バッテリーケースの大型化・複雑化、モーターとインバーターを一体化したハウジングなど、EV特有の部品は今後も進化し、グラビティダイカストはその製造において中心的な役割を担うでしょう。これに伴い、高強度・高延性アルミニウム合金の開発や、放熱性能を向上させるための技術革新がさらに進むと予想されます。また、デジタル技術との融合も不可欠です。AIを活用した金型設計の最適化や、IoTによる生産ラインのリアルタイム監視、予知保全、さらにはデジタルツインによる仮想生産など、スマートファクトリー化が進むことで、生産効率と品質が飛躍的に向上する可能性があります。環境負荷低減への取り組みも強化され、溶解炉の省エネルギー化や金型温度管理の最適化、リサイクル材の活用促進、CO2排出量削減技術の開発が進むでしょう。さらに、異種材料との接合技術(例:アルミと鋼、アルミとCFRP)やインサート鋳造の進化により、複合材料化が進み、より高機能な部品が生まれる可能性もあります。超薄肉化、高強度化、高靭性化といった高機能化・高付加価値化への要求は今後も続き、一体成形による部品点数削減や、機能性表面処理の進化も期待されています。これらの技術革新を通じて、アルミ部品グラビティダイカストは、持続可能な社会の実現と産業の発展に貢献し続けるでしょう。