アンビエント支援リビング市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

アンビエント支援リビングレポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(スマートホームおよびオートメーションなど)、システム機能(安全とセキュリティ、通信と接続性など)、展開モデル(独立型住宅ユニット、支援付き生活施設など)、年齢層(60~69歳、70~79歳、80歳以上)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンビエント・アシステッド・リビング(AAL)市場の概要

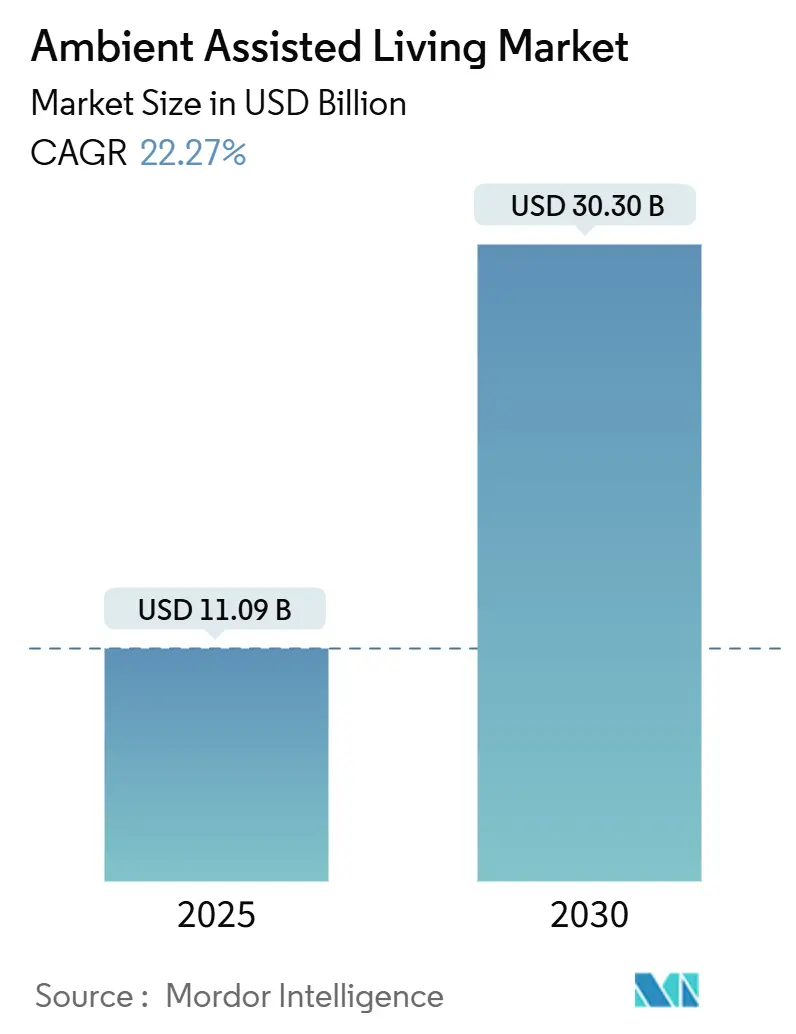

アンビエント・アシステッド・リビング(AAL)市場は、高齢化社会の進展、償還モデルの改革、AIを活用した在宅医療技術の商業化が相まって、急速な成長を遂げています。2025年には110.9億米ドルに達し、2030年には303.0億米ドルにまで拡大すると予測されており、予測期間中の年平均成長率(CAGR)は22.27%と見込まれています。政策立案者は、テクノロジーを活用した在宅での高齢者ケアを重要な国家インフラと見なし、保険支払者は、積極的なデジタルモニタリングが病院の再入院や長期介護費用を抑制すると認識しています。センサーコストの低下とエッジコンピューティングの成熟に伴い、ベンダーは予測分析、ロボット工学、音声アシスタントを統合したプラットフォームを開発し、自立生活の延長と介護者不足の緩和に貢献しています。既存企業と新興企業は、住宅および施設の両方の購入者向けにハードウェア、ソフトウェア、マネージドサービスをバンドルするためのパートナーシップを拡大しており、AAL市場は今後10年間で持続的な二桁成長を遂げると予想されています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが52.0%の収益シェアを占め、サービスは2030年までに24.5%のCAGRで成長すると予測されています。

* テクノロジー別: 2024年にはスマートホームオートメーションがAAL市場シェアの48.3%を占め、ソーシャルおよびコンパニオンロボットは23.3%のCAGRで拡大すると予測されています。

* システム機能別: 2024年には安全性とセキュリティがAAL市場規模の30.1%を占め、活力とウェルネスは2030年までに23.2%のCAGRで進展しています。

* 導入モデル別: 2024年にはスタンドアロン型住宅ユニットが収益の46.0%を占め、高齢者介護施設は24.0%の最速CAGRを記録すると見込まれています。

* 年齢層別: 2024年には70~79歳の成人が収益の45.0%を占め、80歳以上のコホートは23.2%のCAGRで成長すると予測されています。

* 地域別: 2024年にはヨーロッパが収益シェアの34.0%を占めましたが、アジア太平洋地域は2030年までに23.6%の最高CAGRを達成すると見込まれています。

グローバルAAL市場のトレンドと洞察

市場の推進要因

* OECD経済圏における在宅介護償還モデルへの急速な政策転換: メディケア・アドバンテージが2024年から非医療的な在宅支援をカバーし始め、AALソリューションへの資金提供を直接可能にしました。同様の動きがメディケイドの在宅・地域ベースサービスでも見られ、高コストな施設介護をセンサー強化型在宅ケアに置き換えることが可能になっています。これらの改革により、AAL技術は裁量的な購入品から償還可能なケアへと位置づけが変わり、市場が拡大し、医療システムにおける導入の障壁が低下しています。

* 65歳以上の世帯におけるスマートホーム普及率の急増: パンデミック中に高齢者のスマートデバイス導入が加速し、2024年には高所得国の複数で55~65歳のスマートフォン利用率が80%を超えました。音声インターフェース、環境センサー、コネクテッド家電が家庭環境に容易に統合され、転倒検知、服薬リマインダー、社会的交流ツールを一つのシステムで提供できるようになりました。

* AI駆動型予測分析による緊急対応の誤報率低下: マルチモーダルセンサーデータで訓練された機械学習モデルは、健康状態の悪化を最大2週間前に検知し、異常認識において96%以上の精度を達成しています。これにより、かつてテレケアを悩ませた「アラーム疲労」が軽減され、保険支払者が継続的なモニタリングを償還するインセンティブが高まっています。

* アジア全域での5G/光ファイバー展開による低遅延遠隔ケアサービスの実現: アジア太平洋地域の政府は、都市部および農村部の住民に遠隔医療を拡大するため、5Gカバレッジを迅速に進めています。日本や中国の政策は、4Kビデオやリアルタイムのバイタルサインストリーミングをサポートする高帯域幅ネットワークに資金を提供しています。

市場の抑制要因

* 断片化された相互運用性標準が統一された介護者ダッシュボードを阻害: デバイスメーカーが健康データテンプレートを異なる方法で解釈するため、住宅および施設の購入者は依然として複数の独自のポータルを使いこなす必要があります。統合コストは、特にIT予算が不足している小規模な在宅介護機関において、大量導入を抑制しています。

* プライバシーおよびデータ主権規則(GDPR、HIPAA)が国境を越えたモニタリングを制限: GDPRは環境センサーデータを健康情報として分類し、厳格な転送制限を課すため、クラウドアーキテクチャを複雑にしています。HIPAAは追加の暗号化および監査要件を導入し、多国籍プロバイダーのコンプライアンス費用を増加させています。

* 農村地域における75歳以上のデジタルリテラシーの低さ: 高齢者層、特に農村部ではデジタル技術への習熟度が低いことが、AALソリューションの導入を妨げる要因となっています。

* 新興市場における非臨床AALサービスの償還ギャップ: 新興市場では、非臨床的なAALサービスに対する償還制度が十分に整備されていないため、市場の成長が制限されています。

セグメント分析

* コンポーネント別: ハードウェアの優位性とサービス革新

* ハードウェア: 2024年には52.0%の収益シェアを占め、受動型赤外線センサー、ドアセンサー、ウェアラブルデバイスの大量出荷に支えられています。需要は単機能デバイスから、環境、生体認証、位置データを統合するマルチセンサーモジュールへと移行しています。

* サービス: 2030年までに24.5%のCAGRで急速に成長すると予測されており、マネージドモニタリング、AIベースのアラートトリアージ、24時間年中無休の仮想コールセンターなどが収益源となっています。

* テクノロジー別: スマートホームがリードし、ロボット工学が加速

* スマートホームオートメーション: 2024年には48.3%の収益を維持し、Zigbee、Z-Wave、Wi-Fiなどの成熟した消費者エコシステムを活用しています。音声アシスタントは、服薬リマインダー、照明キュー、介護者チェックインをカスタム配線なしで統合し、設置時間を30%短縮しています。

* ソーシャルおよびコンパニオンロボット: 23.3%のCAGRで成長すると予測されており、自然言語処理とハプティックフィードバックにより、人間とのインタラクションがより自然になっています。

* システム機能別: 安全性の基盤がウェルネス革新を可能に

* 安全性とセキュリティ: 2024年の収益の30.1%を占め、転倒検知、ドアの出入りアラート、緊急コールボタンへの普遍的な需要を反映しています。

* 活力とウェルネス: 23.2%のCAGRで成長しており、AIモデルが急性イベント発生前に移動能力の低下、脱水、認知機能障害を検知することで推進されています。

* 導入モデル別: 住宅の自立が施設革新を推進

* スタンドアロン型住宅ユニット: 2024年には46.0%の収益シェアを維持し、政策トレンドと家族の在宅介護志向が一致しています。

* 高齢者介護施設: 24.0%のCAGRで成長する見込みで、AALプラットフォームを活用して限られた人員予算を効率化し、より厳格な安全規制に準拠しています。

* 年齢層別: 70~79歳が優勢から80歳以上の成長へ

* 70~79歳: 2024年の支出の45.0%を占め、テクノロジーへの親和性と高まる健康支援ニーズを反映しています。

* 80歳以上: 23.2%のCAGRで成長すると予測されており、より急性期のケアニーズと低いテクノロジー親和性があるため、受動的センシングと音声ナビゲーションに焦点が当てられています。

地域分析

* ヨーロッパ: 2024年には34.0%の収益を占め、Horizon Europe助成金がパイロット導入を支援し、調達準備の整ったケーススタディのパイプラインを構築しています。北欧およびDACH市場における緊急対応義務化規制は予測可能な需要基盤を確立し、GDPRコンプライアンスフレームワークはユーザーの信頼を醸成しました。

* アジア太平洋地域: 政府が前例のない高齢化曲線に直面する中、23.6%の最速CAGRを達成すると予測されています。日本のロボット工学補助金、中国のスマート高齢者ケア国家計画、韓国の5G連携慢性疾患モニタリングパイロットなどが、政策主導の市場形成を示しています。

* 北米: メディケア・アドバンテージの償還と民間保険会社のインセンティブに牽引され、大規模な導入基盤を維持しています。病院システムは、高コストな再入院を削減し、価値ベースのケア目標を達成するために予測分析を導入しています。

競争環境

AAL市場は細分化されており、上位5社が世界の収益の約28%を占めています。Philipsは医療システムとの関係を活用して、コネクテッドライティング、睡眠診断、緊急対応サブスクリプションをバンドルしています。Tunstallは、全国のコールセンターフレームワークに組み込まれたテレケアソフトウェアに注力しています。Legrandは、電気配線ポートフォリオとのチャネルシナジーを活用し、居住者向けルームインフラを位置づけています。

戦略的パートナーシップが主要な拡大戦略となっています。ASSA ABLOYによる9Solutionsの買収は、AIベースのリアルタイム位置情報サービスを追加し、予測安全機能でロックハードウェア事業を強化しました。フィンランドのCozifyはVivagoと提携し、スマートホームゲートウェイと医療アラームウェアラブルを統合し、地方自治体の在宅介護機関に響く単一請求ソリューションを提供しています。新興企業はエッジ分析を通じて差別化を図っており、Sensi.AIのシリーズB資金調達は、敗血症や尿路感染症の早期発見を約束する音声パターン認識技術を米国のリハビリテーションチェーンセグメントに拡大するために活用されます。

知的財産権の申請は、低電力レーダーセンシング、感情認識アルゴリズム、プライバシー保護型連合学習に集中しています。ベンダーの成功は、コンポーネションの革新よりもエコシステムのオーケストレーションにますます依存しています。サードパーティアプリを集約し、オープンAPIを公開し、保険会社の請求コードをサポートするプラットフォームは、ネットワーク効果を蓄積し、機関購入者の移行コストを高めます。

最近の業界動向

* 2025年3月: CaringはSompocareを招き、完全に機器が設置された施設でリアルタイムの転倒検知アルゴリズムを披露し、国境を越えたノウハウ移転を示しました。

* 2025年3月: NtelCareはVayyarと提携し、カメラなしでベッドからの離床や転倒を検知するレーダーベースのモニタリングを商業化し、尊厳と文化的受容を高めました。

* 2025年1月: Panasonicは、音声チャットとサードパーティサービスを統合したAIウェルネスアシスタント「Umi」を発表し、家族中心のAALバンドルへの転換を示しました。

* 2025年1月: Kami Visionは、プライバシーを保護しつつ応答時間を短縮するために画像をローカルで処理するAI転倒検知カメラをリリースしました。

このレポートは、グローバルなアンビエント・アシステッド・リビング(AAL)市場に関する詳細な分析を提供しています。AAL市場は、高齢者の自立した生活と健康的な選択を支援するための製品やサービス(事故検知、活動モニタリング、緊急アラーム、その他のコネクテッド製品など)を対象としています。

市場規模は、2025年に110.9億米ドルと評価されており、2030年には303.0億米ドルに達すると予測されています。特に、サービス部門は年平均成長率(CAGR)24.5%で最も急速に成長すると見込まれており、管理されたモニタリングや緊急対応サービスのサブスクリプションがその成長を牽引しています。地域別では、欧州が2024年の収益の34.0%を占め、EUの資金援助と明確な規制枠組みに支えられ、AAL導入をリードしています。また、ソーシャルおよびコンパニオンロボットは、自然言語処理やハプティック技術による人間らしいインタラクションと孤独感の軽減により、CAGR 23.3%で成長すると予測されています。

市場の成長を促進する主な要因としては、OECD諸国における「在宅高齢者ケア」への政策転換、北米および欧州の65歳以上の世帯におけるスマートホーム普及率の急増が挙げられます。さらに、AI駆動型予測分析による緊急対応の誤報率低下、5G/光ファイバーの展開によるアジアでの低遅延遠隔ケアサービスの実現、EUのHorizon EuropeやAAL-Programme助成金によるスタートアップの採用加速、エッジセンサーやウェアラブルデバイスのコスト低下も重要な推進力となっています。

一方、市場の制約要因としては、断片化された相互運用性標準による統一された介護者ダッシュボードの構築の困難さ、GDPRやHIPAAなどのプライバシーおよびデータ主権規制による国境を越えたモニタリングの制限が挙げられます。加えて、地方における75歳以上の高齢者のデジタルリテラシーの低さ、新興市場における非臨床AALサービスへの償還ギャップも課題となっています。

レポートでは、市場をコンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(スマートホーム、テレヘルス、ウェアラブルデバイス、ソーシャルおよびコンパニオンロボット)、システム機能(安全性とセキュリティ、通信と接続性、健康と医療支援、モビリティと輸送、活力とウェルネス)、展開モデル(単独住宅ユニット、アシステッドリビング施設、高齢者ケアホーム、病院・クリニック)、年齢層(60-69歳、70-79歳、80歳以上)、および地域(北米、南米、アジア太平洋、欧州、中東・アフリカ)にわたって詳細に分析しています。

競争環境についても深く掘り下げられており、市場集中度、戦略的動向、市場シェア分析、そしてKoninklijke Philips N.V.、Tunstall Healthcare Group、Legrand SA、Honeywell International Inc.、Bosch Security & Safety Systems GmbHなど多数の主要ベンダーのプロファイルが含まれています。これらのプロファイルには、事業概要、セグメントおよび地域別の動向、製品提供、戦略、および最近の動向が網羅されています。

最後に、レポートは市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 アンビエント支援リビング分野の進化

- 4.3 バリューチェーンとビジネスモデル

- 4.4 規制および技術的展望

- 4.5 市場の推進要因

- 4.5.1 OECD経済圏における在宅介護償還モデルへの急速な政策転換

- 4.5.2 北米およびヨーロッパの65歳以上の世帯におけるスマートホーム普及率の急増

- 4.5.3 AI駆動型予測分析による緊急対応における誤報率の低下

- 4.5.4 5G/光ファイバーの展開によるアジア全域での低遅延遠隔ケアサービスの実現

- 4.5.5 EUホライズンヨーロッパおよびAALプログラム助成金によるスタートアップ導入の加速

- 4.5.6 エッジセンサーとウェアラブルのコスト低下

- 4.6 市場の阻害要因

- 4.6.1 分断された相互運用性標準が統一された介護者ダッシュボードを妨げる

- 4.6.2 プライバシーおよびデータ主権規則(GDPR、HIPAA)が国境を越えた監視を制限

- 4.6.3 地方における75歳以上の層のデジタルリテラシーの低さ

- 4.6.4 新興市場における非臨床AALサービスに対する償還ギャップ

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 センサー

- 5.1.1.2 アクチュエーター

- 5.1.1.3 ウェアラブルおよびスマートデバイス

- 5.1.1.4 スマート家電

- 5.1.2 ソフトウェア(AIおよび分析プラットフォーム、ミドルウェアおよびデバイス管理、セキュリティとプライバシー)

- 5.1.3 サービス(設置と統合、マネージドサービス、緊急対応と監視)

- 5.2 テクノロジー別

- 5.2.1 スマートホームとオートメーション

- 5.2.2 遠隔医療と遠隔介護

- 5.2.3 ウェアラブルデバイス

- 5.2.4 ソーシャルおよびコンパニオンロボット

- 5.3 システム機能別

- 5.3.1 安全性とセキュリティ

- 5.3.2 通信と接続性

- 5.3.3 健康と医療支援

- 5.3.4 モビリティと交通

- 5.3.5 活力とウェルネス

- 5.4 展開モデル別

- 5.4.1 独立型住宅ユニット

- 5.4.2 アシストリビング施設

- 5.4.3 高齢者介護施設

- 5.4.4 病院と診療所

- 5.5 年齢層別

- 5.5.1 60~69歳

- 5.5.2 70~79歳

- 5.5.3 80歳以上

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN

- 5.6.3.6 オーストラリア

- 5.6.3.7 ニュージーランド

- 5.6.3.8 その他のアジア太平洋諸国

- 5.6.4 ヨーロッパ

- 5.6.4.1 ドイツ

- 5.6.4.2 英国

- 5.6.4.3 フランス

- 5.6.4.4 イタリア

- 5.6.4.5 スペイン

- 5.6.4.6 北欧諸国(スウェーデン、デンマーク、ノルウェー、フィンランド)

- 5.6.4.7 その他のヨーロッパ諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 カタール

- 5.6.5.1.4 クウェート

- 5.6.5.1.5 バーレーン

- 5.6.5.1.6 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Koninklijke Philips N.V.

- 6.4.2 Tunstall Healthcare Group

- 6.4.3 Legrand SA

- 6.4.4 Honeywell International Inc.

- 6.4.5 Bosch Security & Safety Systems GmbH

- 6.4.6 Johnson Controls International plc

- 6.4.7 CareTech AB

- 6.4.8 Doro AB

- 6.4.9 Sensara BV

- 6.4.10 Alcove Ltd

- 6.4.11 2PCS Solutions GmbH

- 6.4.12 Cogvis Software and Consulting GmbH

- 6.4.13 Cerner Corporation

- 6.4.14 Televic Group NV

- 6.4.15 Assisted Living Technologies Inc.

- 6.4.16 GrandCare Systems

- 6.4.17 Medical Guardian LLC

- 6.4.18 GetSafe Home Security

- 6.4.19 Huawei Technologies Co. Ltd.

- 6.4.20 Panasonic Corporation

- 6.4.21 Resideo Technologies Inc.

- 6.4.22 LifeStation Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンビエント支援リビングとは、居住空間にテクノロジーが意識されることなく溶け込み、居住者の生活を多角的にサポートし、生活の質(QOL)を向上させることを目指す概念でございます。これは、単に家電をスマート化するだけでなく、センサーやAIなどの技術を背景に、居住者の行動や状態、周囲の環境を常に把握し、それに基づいて最適な支援を自律的に提供する、いわば「賢い住まい」の実現を意味します。居住者が能動的に操作することなく、まるで空気のように自然に、しかし確実にサポートが提供される点が最大の特徴と言えるでしょう。特に、高齢者や障がいを持つ方々の自立支援、あるいは一般家庭における利便性や安全性の向上に大きく貢献すると期待されています。

このアンビエント支援リビングには、多岐にわたる支援の種類がございます。まず、「安全・安心支援」としては、転倒検知システム、不審者の侵入検知、ガス漏れや火災の早期発見、さらには遠隔地からの家族の見守りなどが挙げられます。次に、「健康・ウェルネス支援」では、睡眠状態や心拍数などのバイタルデータのモニタリング、服薬リマインダー、活動量の記録を通じて、健康的な生活習慣の維持をサポートします。また、「利便性・快適性支援」は、居住者の在室状況や好みに応じた照明・空調の自動調整、スマート家電の音声操作、パーソナライズされたエンターテイメントの提供など、日々の生活をより快適にする機能を含みます。さらに、「コミュニケーション・社会接続支援」として、家族とのビデオ通話の簡素化や地域コミュニティとの連携を促し、孤独感の解消にも寄与します。加えて、居住者の行動パターンや外部環境に応じてエネルギー消費を最適化する「省エネ支援」も重要な要素でございます。

アンビエント支援リビングの用途は非常に広範です。最も注目されているのは、高齢者ケアの分野です。高齢者の転倒事故防止、健康状態の常時モニタリング、服薬忘れの防止、そして孤独感の軽減を通じて、高齢者が住み慣れた自宅でより長く、安全に自立した生活を送ることを可能にします。また、身体的な障がいを持つ方々に対しては、家電操作の自動化や音声インターフェースの提供により、生活のバリアフリー化を促進し、自立支援に大きく貢献いたします。一般家庭においても、日々のルーティン作業の自動化、セキュリティの強化、快適な居住環境の維持といった形で、生活の質を向上させるツールとして活用されています。共働き世帯における子供の見守りや、ペットの健康管理、さらにはエネルギー消費の最適化による光熱費の削減など、その応用範囲は多岐にわたります。

これらのアンビエント支援リビングを実現するためには、様々な先進技術が不可欠でございます。中核となるのは「IoT(モノのインターネット)」であり、人感センサー、温湿度センサー、照度センサー、圧力センサー、バイタルセンサーなど、多種多様なセンサーが住空間に配置され、居住者の状態や環境データを収集します。これらの膨大なデータを解析し、適切な判断を下すのが「AI(人工知能)」の役割です。機械学習による行動パターンの学習、異常検知、自然言語処理による音声認識などがその例です。収集されたデータは「クラウドコンピューティング」によって保存・処理され、遠隔からのアクセスや分析を可能にします。また、Wi-Fi、Bluetooth、Zigbee、Z-Wave、そして次世代通信規格である5Gといった「無線通信技術」が、デバイス間のシームレスな連携を支えます。さらに、より迅速なデータ処理とプライバシー保護のために「エッジコンピューティング」の活用も進んでいます。居住者が意識することなく自然に利用できる「ユーザーインターフェース(UI)」と「ユーザーエクスペリエンス(UX)」のデザインも、この概念の成功には欠かせない要素でございます。

アンビエント支援リビングの市場は、いくつかの強力な背景要因によって急速に拡大しております。最も大きな推進力となっているのは、日本をはじめとする多くの先進国で進行する「高齢化社会」です。高齢者の増加に伴い、介護負担の軽減や、高齢者が自立して生活できる期間を延ばすためのソリューションへの需要が高まっています。また、人々の「健康意識の高まり」も、自宅での健康管理をサポートする技術への関心を高めています。センサーの小型化、AIの高性能化、通信技術の進化といった「技術革新」が、これらのシステムをより実現可能かつ手頃なものにしています。スマートホームデバイスの普及により、消費者の間でテクノロジーが生活に溶け込むことへの抵抗感が薄れていることも追い風です。さらに、新型コロナウイルス感染症のパンデミックは、自宅での生活の質向上、遠隔見守り、非接触ソリューションへの需要を加速させました。政府によるスマートシティ構想やデジタル化推進の取り組みも、市場の成長を後押ししています。

アンビエント支援リビングの将来は、さらなる進化と普及が期待されます。今後は、より高度な「パーソナライゼーション」が進み、個々の居住者の習慣、好み、健康状態に合わせたきめ細やかな支援が実現されるでしょう。システムは単に反応するだけでなく、居住者のニーズを「予測し、能動的に支援」する方向へと発展します。例えば、転倒リスクを事前に察知して予防策を講じたり、快適な環境を先回りして整えたりするようになるでしょう。異なるメーカーやプラットフォーム間での「相互運用性」と「標準化」が進むことで、よりシームレスなシステム構築が可能になります。一方で、プライバシー保護やデータセキュリティ、倫理的な課題への対応も、今後の重要なテーマとなります。居住者のデータがどのように収集・利用されるかについて、透明性と信頼性を確保することが不可欠です。将来的には、家庭内のシステムが地域の医療機関や介護サービス、コミュニティと連携し、「地域全体での包括的な支援」を提供するエコシステムが構築される可能性もございます。エネルギー効率のさらなる最適化や、人間中心のデザイン思想に基づいた、より自然で心地よいユーザー体験の追求も、今後の発展の鍵となるでしょう。