アンビエントインテリジェンス市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

アンビエントインテリジェンス市場は、コンポーネント(ハードウェアおよびソフトウェア、ソリューション)、テクノロジー(Bluetooth Low Energy、RFIDなど)、エンドユーザー産業(住宅、小売など)、アプリケーション(スマートビルディング管理、アンビエント支援生活など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

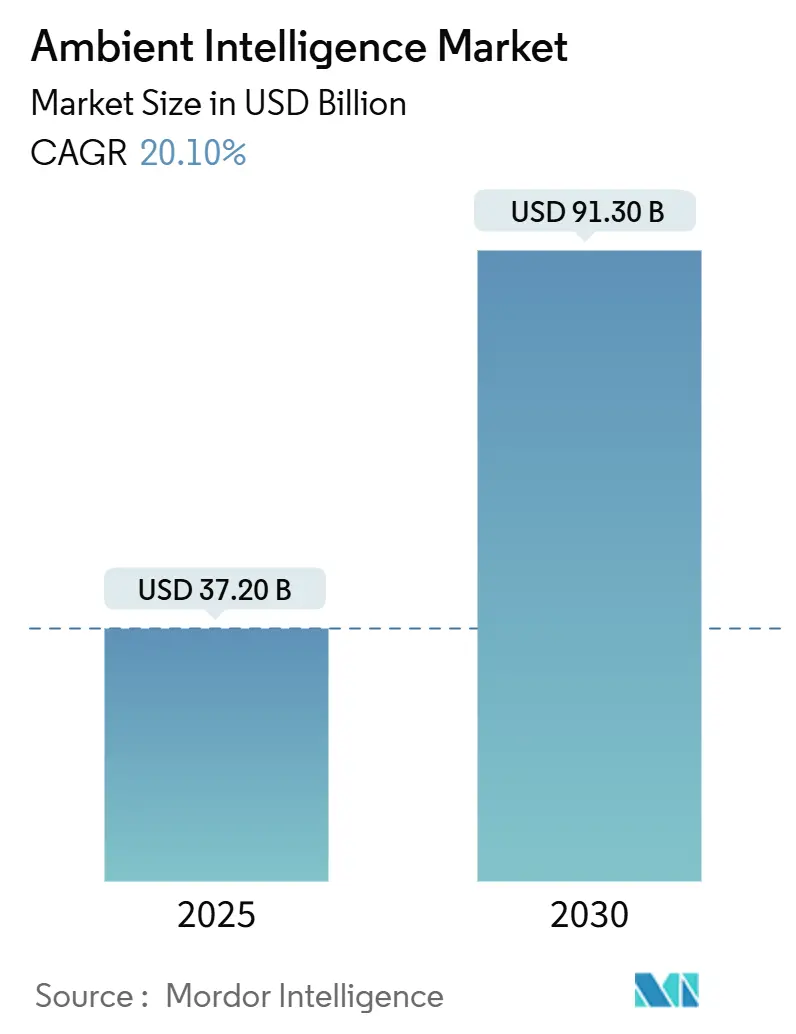

アンビエントインテリジェンス市場は、2019年から2030年を調査期間としています。市場規模は2025年に372億米ドルと推定され、2030年には913億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は20.10%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。主要企業には、Schneider Electric SE、Siemens AG、Honeywell International Inc.、ABB Ltd.、Amazon.com Inc.などが挙げられます。

この市場は、IoT、エッジAI、超低消費電力半導体の急速な融合により、遅延とクラウド依存を低減する自律的で状況認識型の展開が可能になっています。政府のスマートシティプログラム、デジタル化されたヘルスケアワークフロー、電気自動車(EV)の普及拡大が、公共インフラ、病院、車両全体での需要を強化しています。サプライヤーは、バッテリー不要のセンサー設計、組み込みAIアクセラレーター、オープンな開発者エコシステムを通じて差別化を図っており、プラットフォーム統合の増加は参入障壁を高めています。アジア太平洋地域は、中国の約800のパイロット都市、中東の大規模投資、米国、日本、韓国とのインドの三者間デジタルフレームワークを背景に、導入を主導しています。

主要なレポートのポイント

* コンポーネント別: 2024年にソフトウェアおよびソリューションが市場シェアの67%を占め、ハードウェアは2030年までに23.5%のCAGRで拡大すると予測されています。

* テクノロジー別: 2024年に感情認識コンピューティングが収益シェアの27.5%を占め、エッジAI Bluetooth Low Energyノードは2030年まで28%の最速CAGRを記録しています。

* エンドユーザー産業別: 2024年にヘルスケアが市場規模の32.2%を占め、自動車は2025年から2030年にかけて26.1%のCAGRで成長する見込みです。

* アプリケーション別: 2024年にスマートビルディング管理が28%のシェアを獲得し、スマートホームオートメーションは2030年まで27.2%の最速成長を示しています。

* 地域別: アジア太平洋地域が2024年に市場シェアの39.8%を占め、2030年まで26.21%のCAGRで拡大しています。

世界のアンビエントインテリジェンス市場のトレンドと洞察

推進要因

* AIおよびIoTデバイスの普及: エッジAIチップセットはリアルタイム推論を実行し、遅延と帯域幅の必要性を削減します。エッジAIプラットフォームの収益は2032年までに1400億米ドルを超え、AIチップは2025年までに半導体需要の約20%を占めると予測されています。ローカル処理はプライバシーを強化し、予測保守、異常検出、適応型照明をサポートします。

* 政府のスマートシティイニシアチブ: 中国の800のパイロットプロジェクト、EUの136都市が参加するインテリジェントシティチャレンジ、UAEとサウジアラビアによる500億米ドルのプロジェクトへのコミットメントは、長期的な資金調達の確実性を示しています。インドのデジタルインフラ成長イニシアチブは、交通、エネルギー、安全プラットフォームにアンビエントインテリジェンスを組み込む5GおよびAI標準を優先しています。

* エネルギー効率の高いスマートビルディングへの需要: エネルギーコードとESG報告は、状況認識型HVACおよび照明システムの導入を促し、使用量を5%から35%削減し、年間0.60米ドル/平方フィートの節約を実現します。投資回収期間も短縮傾向にあります。

* アンビエントアシストリビング(ヘルスケア)の採用: 約60の臨床AIスクライブ導入により、文書作成時間が短縮されます。マルチモーダルセンサーシステムは98.9%の活動分類精度を達成し、転倒検出や慢性疾患アラートをサポートします。

* エッジAI SoCコストの低下によるバッテリーレスセンサーの実現:

* ESG主導のリアルタイム炭素追跡需要:

抑制要因

* データセキュリティとプライバシーの懸念: アンビエントセンサーは、GDPRのような厳格な法律の対象となる機密データを収集します。ビルディングオートメーションシステムは脆弱性を抱え、ヘルスケア分野での導入には、ストリームの暗号化、オンプレミスでの推論、同意に基づく分析ワークフローが必要であり、コストを増加させ、パイロット導入を遅らせています。

* 相互運用性標準の欠如: 分断されたプロトコルはプラグアンドプレイの展開を妨げ、企業を単一ベンダーのスタックまたは高価なミドルウェアに強制します。Matterプロトコルは住宅用デバイスに進化をもたらしていますが、産業および都市規模の環境では依然として共通のデータモデルやAPIの欠如が課題となっています。

* 高額な初期導入コスト: アンビエントコンピューティングシステムは、センサー、エッジデバイス、クラウドインフラ、および統合サービスへの多額の先行投資を必要とします。特に既存のインフラを改修する場合、このコストは中小企業や予算の限られた自治体にとって大きな障壁となります。

* 複雑なシステム統合: 複数のベンダーのハードウェアとソフトウェアを統合し、既存のITシステムと連携させることは、専門知識と時間のかかるプロセスです。これにより、導入の複雑さが増し、プロジェクトの遅延や追加コストが発生する可能性があります。

本レポートは、アンビエントインテリジェンス市場に関する詳細な分析を提供しています。この市場は、AIとIoTデバイスの普及、政府のスマートシティ構想、エネルギー効率の高いスマートビルディングへの需要など、複数の要因によって急速な成長を遂げています。

Mordor Intelligenceの定義によれば、アンビエントインテリジェンス市場とは、構築された環境が人々を感知し、状況を解釈し、家庭、職場、車両、公共スペース全体で照明、温度、情報フロー、または安全機能を自動的に調整できるようにする、すべてのハードウェア、組み込みソフトウェア、およびAI駆動プラットフォームを指します。この調査の範囲には、周囲のインフラと相互作用しないスタンドアロンのウェアラブルや、コンテキスト認識ロジックを欠く単一目的の産業用PLCは含まれていません。

市場の主要な推進要因としては、AIおよびIoTデバイスの広範な普及が挙げられます。スマートホームデバイスから産業用センサーまで、幅広い分野でのAIとIoTデバイスの導入が、アンビエントインテリジェンスの基盤を強化しています。また、各国政府によるスマートシティ構想の推進、エネルギー効率の高いスマートビルディングへの高まる需要も市場を牽引しています。ヘルスケア分野におけるアンビエントアシストリビングの採用拡大、エッジAI SoCのコスト低下によるバッテリーレスセンサーの実現、そしてESG(環境・社会・ガバナンス)への意識の高まりに伴うリアルタイム炭素追跡の需要も、市場成長を強力に後押ししています。

一方で、市場の成長を阻害する要因としては、データセキュリティとプライバシーに関する懸念、および相互運用性標準の欠如が挙げられます。個人情報や機密データの収集・分析に伴うセキュリティリスクやプライバシー侵害への懸念は、特に厳格なデータ保護規制がある地域において、市場拡大の課題となっています。

本レポートでは、アンビエントインテリジェンス市場を多角的に分析しています。具体的には、コンポーネント別(ハードウェア、ソフトウェアおよびソリューション)、テクノロジー別(Bluetooth Low Energy、RFID、環境光センサー、ソフトウェアエージェント、情動コンピューティング、ナノテクノロジー、生体認証など)、エンドユーザー産業別(住宅、小売、ヘルスケア、産業、オフィスビル、自動車など)、アプリケーション別(スマートビルディング管理、アンビエントアシストリビング、スマートホームオートメーション、スマートリテール分析、スマート製造/産業IoT、スマートモビリティと交通、公共安全とセキュリティ、エネルギー管理など)、そして地域別(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)に詳細な市場規模と成長予測を提供しています。

レポートでは、アンビエントインテリジェンス市場に関する主要な疑問に答えています。

まず、市場の急速な成長を牽引している要因として、エッジAIの進化、センサー価格の下落、政府によるスマートシティへの資金投入の収束が挙げられています。これらの要因が、建物、ヘルスケア、モビリティといった分野での展開を拡大させ、年平均成長率(CAGR)20.1%での成長を予測しています。

次に、アンビエントインテリジェンスの展開において最大のシェアを占めるセグメントは、ソフトウェアとソリューションであり、市場全体の67%を占めています。これは、企業が専用ハードウェアから機能を切り離し、プラットフォームベースの展開を好む傾向にあるためです。

ヘルスケア分野は、アンビエントインテリジェンスの採用において非常に重要な役割を担っており、2024年には市場収益の32.2%を占めるとされています。病院では、アンビエントAIスクライブ、転倒検知カメラ、継続的モニタリングシステムなどを活用し、患者の治療成果向上に貢献しています。

地域別では、アジア太平洋地域がアンビエントインテリジェンス市場をリードしており、市場シェアの39.8%を占めています。この優位性は、中国における大規模なスマートシティパイロットプロジェクト、韓国における高い5G普及率、そしてアラブ首長国連邦(UAE)やサウジアラビアにおける大規模な官民投資に起因しています。

最後に、アンビエントインテリジェンスの普及を阻む主な障壁としては、データセキュリティとプライバシーに関する要件が挙げられます。特にGDPRのような規制の下では、これらの要件が複雑さとコストを増加させ、結果として予測されるCAGRを推定2.8%減少させていると分析されています。

本レポートの調査方法論は、その信頼性と再現性において高い評価を得ています。Mordor Intelligenceは、デスクリサーチと一次調査を組み合わせた包括的なアプローチを採用しています。デスクリサーチでは、米国国勢調査局、Eurostatスマートホームパネル、OECD IoT指標、国際エネルギー機関アプライアンス在庫ファイル、WHO高齢化人口表といった公開データセットに加え、企業報告書、業界団体資料、特許トレンド、税関記録、地域エネルギーコード、センサー出荷データなどを幅広く収集・分析しています。

一次調査では、センサーメーカー、スマートビルディングインテグレーター、ヘルスケア分野のCIO、自動車HMIエンジニア、北米、ヨーロッパ、アジア太平洋地域の規制当局など、多岐にわたる関係者との構造化されたインタビューを実施し、採用率、現実的な平均販売価格、規制の転換点といった二次情報では得にくい貴重な洞察を検証しています。

市場規模の測定と予測においては、接続デバイスの普及率、スマートビルディングの床面積、自動車生産台数、病院の病床数などから潜在需要を推定するトップダウンアプローチと、サプライヤーの収益や流通業者の在庫スナップショットから検証するボトムアップチェックを併用しています。センサーの平均販売価格(ASP)の変動、エッジAIチップセットの生産量、住宅改修率、地域GDPの見通しといった主要変数を多変量回帰分析に組み込み、2030年までのモデルを構築しています。

データ検証と更新サイクルも厳格に行われ、出力データは過去の販売曲線、貿易フロー、同業他社の数値と照合され、異常値は再確認されます。モデルは毎年更新され、部品価格の急激な変動や政策変更などの重要なイベント後には中間更新が実施されます。

他社の推定値と比較すると、Mordor Intelligenceの推定値は、機能的境界、価格設定、更新頻度における規律あるアプローチにより、信頼性の高いベースラインを提供していることが示されています。例えば、他社がマネージドサービス料金やハイブリッドクラウド料金を含めたり、自動車キャビンシステムを除外したり、古い基準年や固定為替レートを使用したりする中で、Mordor Intelligenceは透明性の高い段階的なモデルと四半期ごとの変数更新により、意思決定者が信頼できるバランスの取れたベースラインを提供しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Schneider Electric SE、Siemens AG、Honeywell International Inc.、ABB Ltd.、Johnson Controls International plc、Koninklijke Philips NV、Amazon.com Inc.、Google LLC、Apple Inc.、Microsoft Corp.、Samsung Electronics Co. Ltd.、Bosch GmbH、Cisco Systems Inc.など、主要企業の詳細なプロファイルが提供されています。

また、レポートでは、市場におけるホワイトスペースや未充足ニーズの評価を通じて、将来の市場機会についても言及しています。

本レポートの最終更新日は2025年6月22日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIおよびIoTデバイスの普及

- 4.2.2 政府のスマートシティ構想

- 4.2.3 エネルギー効率の高いスマートビルディングの需要

- 4.2.4 アンビエントアシストリビング(ヘルスケア)の採用

- 4.2.5 エッジAI SoCのコスト低下によるバッテリーレスセンサーの実現

- 4.2.6 ESG主導のリアルタイム炭素追跡需要

-

4.3 市場の阻害要因

- 4.3.1 データセキュリティとプライバシーの懸念

- 4.3.2 相互運用性標準の欠如

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 製品ライフサイクル分析

- 4.9 顧客受容度分析

- 4.10 比較分析

- 4.11 投資シナリオ

- 4.12 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェアおよびソリューション

-

5.2 テクノロジー別

- 5.2.1 Bluetooth Low Energy

- 5.2.2 RFID

- 5.2.3 センサー(環境光)

- 5.2.4 ソフトウェアエージェント

- 5.2.5 情動コンピューティング

- 5.2.6 ナノテクノロジー

- 5.2.7 バイオメトリクス

- 5.2.8 その他のテクノロジー

-

5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 小売

- 5.3.3 ヘルスケア

- 5.3.4 産業

- 5.3.5 オフィスビル

- 5.3.6 自動車

- 5.3.7 その他のエンドユーザー産業

-

5.4 アプリケーション別

- 5.4.1 スマートビルディング管理

- 5.4.2 環境支援型生活

- 5.4.3 スマートホームオートメーション

- 5.4.4 スマート小売分析

- 5.4.5 スマート製造 / 産業用IoT

- 5.4.6 スマートモビリティおよび交通

- 5.4.7 公共の安全とセキュリティ

- 5.4.8 エネルギー管理

- 5.4.9 その他のアプリケーション

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 イスラエル

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 アラブ首長国連邦

- 5.5.5.1.4 トルコ

- 5.5.5.1.5 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シュナイダーエレクトリックSE

- 6.4.2 シーメンスAG

- 6.4.3 ハネウェルインターナショナルInc.

- 6.4.4 ABB Ltd.

- 6.4.5 ジョンソンコントロールズインターナショナルplc

- 6.4.6 コニンクライケ・フィリップスNV

- 6.4.7 Amazon.com Inc.

- 6.4.8 Google LLC

- 6.4.9 Apple Inc.

- 6.4.10 マイクロソフトCorp.

- 6.4.11 サムスン電子Co. Ltd.

- 6.4.12 ボッシュGmbH

- 6.4.13 シスコシステムズInc.

- 6.4.14 ルグランSA

- 6.4.15 インガソール・ランドPLC

- 6.4.16 タンストールヘルスケアLtd.

- 6.4.17 ケアテックAB

- 6.4.18 ゲテメッド・メディツィン・ウント・インフォマティオンステクニークAG

- 6.4.19 テレヴィックNV

- 6.4.20 ヴィタフォンGmbH

- 6.4.21 シャオミCorp.

- 6.4.22 アシステッドリビングテクノロジーズInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンビエントインテリジェンス(Ambient Intelligence, AmI)は、私たちの周囲の環境が、そこにいる人々の存在や状況を認識し、そのニーズに対して能動的かつ目立たない形で応答する技術パラダイムを指します。この概念は、テクノロジーを背景に溶け込ませ、ユーザーが意識することなくシームレスなサポートを提供することを目指します。具体的には、ユビキタスコンピューティング、状況認識、個別化、適応性、予測性といった要素が組み合わさり、より快適で効率的な生活空間や社会インフラを実現しようとするものです。1990年代後半に欧州委員会のISTAGによって提唱され、情報技術の進化とともに研究開発が進められています。

アンビエントインテリジェンスは、いくつかの重要な特徴によって定義されます。第一に「遍在性(Ubiquity)」です。これは、センサーやコンピューティングデバイスが環境中のあらゆるモノに組み込まれ、どこにでも存在する状態を意味します。第二に「状況認識(Context Awareness)」があり、システムがユーザーの位置、活動、時間、気分、好みといった状況を正確に理解する能力を指します。これにより、より適切でパーソナライズされたサービス提供が可能になります。第三に「個別化(Personalization)」は、サービスが個々のユーザーのニーズや好みに合わせてカスタマイズされることを示します。第四に「適応性(Adaptivity)」は、システムが時間の経過とともにユーザーの行動や環境の変化から学習し、自身の振る舞いを調整する能力です。そして「予測性(Anticipation)」は、システムがユーザーのニーズを予測し、先回りして対応する能力を意味します。これらの特徴が組み合わさることで、テクノロジーが意識されることなく、まるで空気のように自然に人々の生活を支える環境が構築されます。

アンビエントインテリジェンスの応用範囲は非常に広範です。最も身近な例としては「スマートホーム」が挙げられます。ここでは、居住者の存在や活動に応じて照明、空調、セキュリティなどが自動調整され、快適で安全な居住空間が実現されます。また、「スマートシティ」では、交通管理、公共の安全、エネルギー効率の最適化、環境モニタリングなどにAmIの概念が適用され、都市全体の機能が向上します。「ヘルスケア」分野では、高齢者の見守り、遠隔医療、パーソナライズされた健康アドバイス、緊急時の自動通報システムなどが開発されています。「リテール」では、顧客の行動や好みに合わせた商品推薦、スマートシェルフによる在庫管理の最適化が進められています。さらに、スマートオフィス、教育現場での個別最適化された学習環境、自動運転車を含む交通システムなど、多岐にわたる分野での応用が期待されています。

アンビエントインテリジェンスの実現には、様々な先端技術の融合が不可欠です。中核となるのは「IoT(Internet of Things)」であり、無数のセンサーが環境中に配置され、データの収集と物理的な制御を可能にします。収集された膨大なデータは「AI(人工知能)」、特に機械学習や深層学習によって分析され、状況認識、予測、意思決定が行われます。このデータ処理には「ビッグデータ」技術が不可欠であり、計算資源やストレージは「クラウドコンピューティング」によって提供されます。また、リアルタイム性が求められる処理には、デバイスに近い場所でデータ処理を行う「エッジコンピューティング」が活用されます。ユーザーとの自然なインタラクションを実現するためには、音声認識、ジェスチャー認識、視線追跡などの「自然ユーザーインターフェース(NUI)」技術が重要です。さらに、デバイスやシステム間のシームレスな連携を支える「無線通信技術」(Wi-Fi、Bluetooth、5G/6Gなど)も不可欠です。そして、個人情報やプライバシー保護の観点から、「サイバーセキュリティ」と「プライバシー保護技術」はAmIの信頼性を確保する上で極めて重要な要素となります。

アンビエントインテリジェンス市場は、技術の成熟と社会的なニーズの高まりを背景に、着実に成長を続けています。市場を牽引する主な要因としては、センサーの小型化・低コスト化、コンピューティング能力の向上、インターネット接続の普及、AI技術の進歩が挙げられます。また、高齢化社会における生活支援の需要増加、エネルギー効率化への関心、より快適で便利な生活への欲求なども、AmIの導入を後押ししています。現状では、スマートホームデバイスやウェアラブル端末など、AmIを構成する個別の要素技術は普及していますが、環境全体が統合的に知能を持つ包括的なAmIの実現はまだ初期段階にあります。しかし、Google、Amazon、Apple、Microsoftといった大手テクノロジー企業がスマートホームエコシステムやAIアシスタントの開発に注力しており、市場の潜在力は非常に大きいと見られています。一方で、デバイスやプラットフォーム間の相互運用性の課題、データプライバシーとセキュリティに関する懸念、倫理的な問題、導入コストの高さなどが、普及に向けた課題として存在します。

アンビエントインテリジェンスの将来は、技術のさらなる進化と社会の受容によって大きく形作られるでしょう。将来的には、テクノロジーはさらに生活に溶け込み、その存在を意識することなく、より高度なパーソナライゼーションと予測性を提供できるようになると考えられます。システムは個人の行動パターンや感情、健康状態までを理解し、まるで専属のコンシェルジュのように、先回りして最適な環境やサービスを提供することが可能になるでしょう。この進化の過程で、データプライバシー、セキュリティ、アルゴリズムの公平性といった倫理的な側面がますます重要になります。技術開発と並行して、これらの課題に対する社会的な議論と法整備が進むことが不可欠です。また、AmIは個々の家庭やオフィスといった閉じた環境だけでなく、スマートシティ全体、さらには地域や国家レベルでのインフラへと拡張されていくと予測されます。IoT、AI、5G/6Gといった基盤技術の成熟と融合により、AmIは生活の質、社会の効率性、持続可能性を向上させる可能性を秘めていますが、同時に、テクノロジーへの過度な依存や監視社会化といったリスクにも注意を払い、人間中心のデザインと倫理的な枠組みの中で発展させていくことが求められます。