救急医療機器市場 規模・シェア分析 ー 成長動向と予測 (2025-2030年)

世界の救急車機器市場レポートは、製品タイプ(救命救急蘇生装置など)、車両タイプ(陸上救急車など)、救命処置レベル(一次救命処置機器など)、エンドユーザー(病院・外傷センター、救急医療サービス提供者など)、および地域でセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

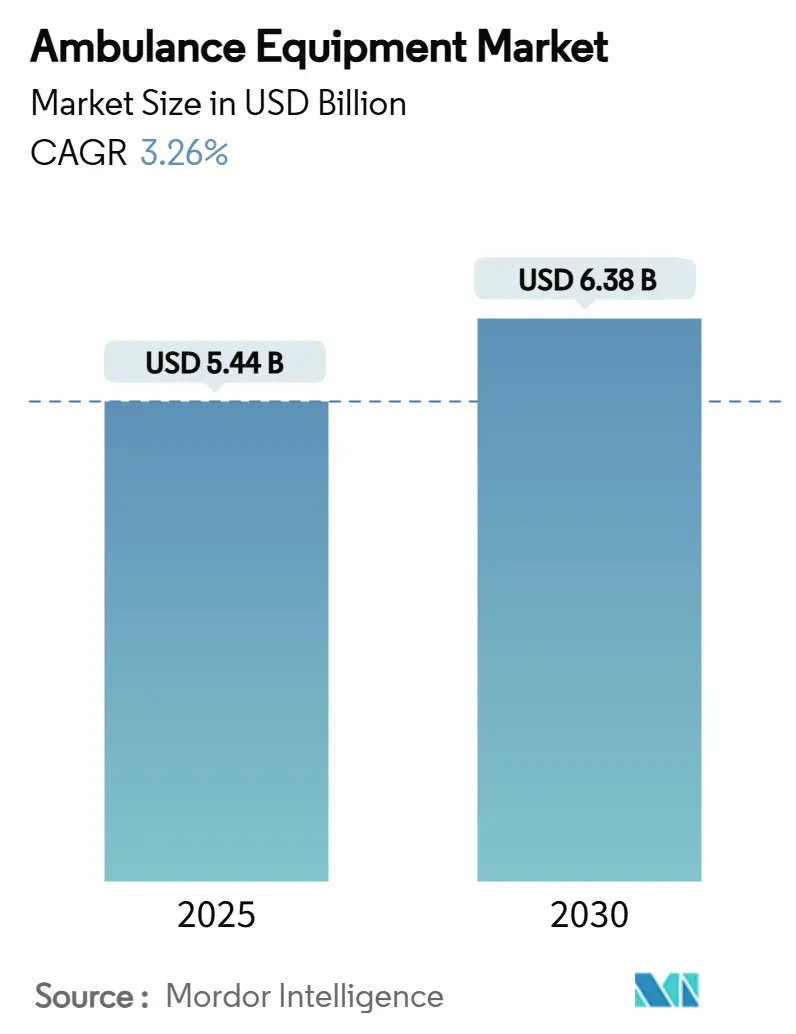

救急医療機器市場は、2025年には54.4億米ドル、2030年には63.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.26%と、着実な成長が見込まれています。この市場は、高齢化、交通事故の増加、病院前医療に対する政府の期待の高まりにより、持続的な需要基盤を形成しています。高所得国における堅調な買い替えサイクルと、低・中所得地域、特に国家医療予算が拡大している地域での新規調達が共存しています。北米は、厳格な機器基準と高い医療費に支えられ、最大の地域貢献者であり続けています。一方、アジア太平洋地域は、新たなEMSインフラの整備が進むにつれて、最も速い成長軌道を示しています。航空医療フリート、低排出ガス車両の採用、およびデバイスの急速な小型化が、イノベーション中心の競争環境を強化しています。

主要な市場動向

* 製品タイプ別: 生命維持・緊急蘇生装置が2024年の市場規模の42.44%を占め、呼吸器・気道管理装置は2030年までに6.79%のCAGRで拡大すると予測されています。

* 車両タイプ別: 地上救急車が2024年の市場シェアの71.34%を占め、航空救急車は2030年までに5.83%のCAGRで成長すると見込まれています。

* 生命維持レベル別: 基本生命維持装置が2024年の市場シェアの59.66%を占め、高度生命維持装置は2030年までに7.89%のCAGRで成長しています。

* エンドユーザー別: 病院・外傷センターが2024年の市場規模の51.23%を占め、緊急医療サービス提供者は2025年から2030年の間に6.57%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年の市場シェアの35.48%を占め、アジア太平洋地域は2030年までに5.73%のCAGRを達成すると予測されています。

市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

* 交通事故および医療緊急事態の発生率の増加: 米国では年間35万件以上の院外心停止が発生しており、緊急通報は増加の一途をたどっています。都市化は衝突リスクを高め、多くの新興市場では老朽化した道路インフラが迅速な対応を妨げています。AIトリアージツールは、患者の重症度割り当てにおいて最大30%の精度向上を示す可能性があり、データ対応型除細動器やモニターの重要性が高まっています。緊急サービスが受動的な派遣から予測的な配備へと移行するにつれて、相互運用可能なコネクテッド生命維持プラットフォームが優先されています。

* 病院前ケアを必要とする心血管疾患および慢性疾患の有病率の増加: 心血管疾患は依然として世界的な主要死因であり、救急車の機器構成を再形成しています。ZOLL Xシリーズのような機器は、代替デバイスと比較して自発循環回復率が63%と高く、機器の選択が生存率に大きく影響することを示しています。携帯型ECMOシステム(127,000~139,000米ドル)は、専門の航空医療チームによって配備可能となり、病院レベルの介入を病院前領域に拡大しています。

* 救急車における高度生命維持(ALS)基準に対する政府の義務化: 規制当局は機器の最低基準をますます法制化しています。例えば、オンタリオ州の高度生命維持患者ケア基準(バージョン5.3)は、2024年から新しいモニター、およびデータ収集機能を備えた除細動器の使用を義務付けています。これは、救急医療サービス(EMS)プロバイダーが、患者の転帰を改善するために、より洗練された技術を採用する必要があることを示しています。

* 遠隔医療と遠隔監視の統合: 遠隔医療は、特に遠隔地や農村地域において、専門家へのアクセスを拡大し、病院前ケアの提供方法を変革しています。リアルタイムのビデオコンサルテーション、遠隔診断、およびバイタルサインの遠隔監視により、救急隊員は現場でより情報に基づいた意思決定を行うことができます。これにより、不必要な搬送が減り、適切な専門病院への直接搬送が可能になります。例えば、遠隔医療プラットフォームは、脳卒中や心臓発作の患者に対して、専門医が到着前に初期評価を行い、治療プロトコルを開始するのを支援できます。

* データ分析と予測モデリングの活用: 救急車から収集される膨大な量のデータは、運用効率と患者ケアを最適化するための貴重な洞察を提供します。AIと機械学習アルゴリズムは、過去のデータパターンを分析して、将来の緊急事態の発生を予測し、リソースの配備を最適化することができます。これにより、救急車の応答時間が短縮され、より多くの命が救われる可能性があります。また、患者の人口統計、地理的要因、および特定の健康状態に関連するデータを分析することで、EMSシステムは予防的介入を計画し、地域社会の健康アウトカムを改善することができます。

これらの要因は、救急車市場の成長を促進し、より高度で統合された医療機器およびシステムへの需要を高めています。市場は、単なる輸送手段から、高度な診断、治療、およびデータ収集機能を備えた移動式集中治療室へと進化しています。

このレポートは、世界の救急車用機器市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および範囲を明確にし、厳格な調査方法に基づいて作成されています。

エグゼクティブサマリーと市場規模

市場は現在、堅調な成長を示しており、2025年には54.4億米ドルの規模に達すると予測されています。さらに、2030年までには63.8億米ドルに成長すると見込まれており、その成長率は注目に値します。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。

1. 交通事故および医療緊急事態の増加: 道路交通事故やその他の医療緊急事態の発生率が上昇していることが、救急車用機器の需要を高めています。

2. 心血管疾患および慢性疾患の蔓延: 病院前ケアを必要とする心血管疾患や慢性疾患の有病率が増加していることも、市場拡大の重要な要因です。

3. 政府による高度救命処置(ALS)基準の義務化: 各国政府が救急車におけるALS基準の導入を義務付けていることも、高度な機器の採用を促進しています。

4. クリティカルケア機器の小型化と接続性の向上: 医療機器の急速な小型化と接続技術の進化により、より効率的で持ち運び可能な機器が利用可能になっています。

5. バッテリー駆動・低排出ガス機器の採用: 救急車隊の脱炭素化目標達成のため、バッテリー駆動で低排出ガスの機器への移行が進んでいます。

6. スマートシティ緊急対応プラットフォームの普及: スマートシティにおける緊急対応プラットフォームの導入が、コネクテッドデバイスの需要を加速させています。

市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

1. 先進機器の高額な初期費用: 低・中所得地域では、先進的な救急車用機器の導入にかかる初期費用が高いことが障壁となっています。

2. 長い規制承認および認証サイクル: 医療機器の規制承認と認証プロセスに時間がかかることも、新製品の市場投入を遅らせる要因です。

3. 半導体サプライチェーンのボトルネック: 患者モニターのサブアセンブリなどに使用される半導体の供給不足が、コスト上昇と納期遅延を引き起こし、短期的な市場成長を抑制しています。

4. 新型EV救急車内の電磁干渉問題: 新しい電気自動車(EV)救急車内で発生する電磁干渉が、従来の機器の使用を制限する可能性があります。

市場セグメントと成長予測

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別:

* 救命救急・緊急蘇生機器

* 患者監視機器

* 患者搬送・輸送機器

* 呼吸器・気道管理デバイス

* 感染制御・消耗品

特に、心臓ケアの優先順位が高まっていることから、「救命救急・緊急蘇生機器」が2024年の収益の42.44%を占め、最大のシェアを保持しています。

* 車両タイプ別:

* 地上救急車

* 航空救急車

* 水上救急車

「航空救急車」は、ヘリコプター隊の拡張や携帯型ECMOの採用に支えられ、年平均成長率(CAGR)5.83%で最も急速に成長している車両カテゴリーです。

* 救命処置レベル別:

* 基本救命処置(BLS)機器

* 高度救命処置(ALS)機器

* エンドユーザー別:

* 病院・外傷センター

* 緊急医療サービス(EMS)プロバイダー

* 軍事・防衛機関

* 外来手術センターなど

* 地域別:

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)

* 中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

特に「アジア太平洋地域」は、政府による大規模な車両投資とEMSインフラの拡大に牽引され、2030年まで年平均成長率5.73%で最も速い成長を遂げると予測されています。

競争環境と将来展望

レポートでは、市場集中度、市場シェア分析、およびStryker Corporation、GE HealthCare Technologies、Drägerwerk AG & Co. KGaA、Philips Healthcare、Medtronic plc、Zoll Medical (Asahi Kasei)など主要企業のプロファイルも詳細に分析しています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて評価されています。

また、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

このレポートは、世界の救急車用機器市場の現状、成長要因、課題、主要セグメント、地域別動向、および競争環境を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 交通事故および医療緊急事態の発生率の増加

- 4.2.2 病院前ケアを必要とする心血管疾患および慢性疾患の有病率の増加

- 4.2.3 救急車における高度生命維持(ALS)基準に関する政府の義務化

- 4.2.4 集中治療機器の急速な小型化と接続性

- 4.2.5 フリートの脱炭素化目標達成のためのバッテリー駆動、低排出ガス機器の採用

- 4.2.6 コネクテッドデバイスの需要を加速するスマートシティ緊急対応プラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 低・中所得地域における高度機器の高額な初期費用

- 4.3.2 長期にわたる規制承認および認証サイクル

- 4.3.3 患者モニターサブアセンブリにおける半導体サプライチェーンのボトルネック

- 4.3.4 新しいEV救急車内の電磁干渉問題による既存機器の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ

- 5.1.1 救命救急 & 緊急蘇生装置

- 5.1.2 患者監視装置

- 5.1.3 患者搬送 & 輸送装置

- 5.1.4 呼吸器 & 気道管理装置

- 5.1.5 感染制御 & 消耗品

-

5.2 車両タイプ

- 5.2.1 地上救急車

- 5.2.2 航空救急車

- 5.2.3 水上救急車

-

5.3 救命レベル

- 5.3.1 一次救命処置 (BLS) 装置

- 5.3.2 二次救命処置 (ALS) 装置

-

5.4 エンドユーザー

- 5.4.1 病院 & 外傷センター

- 5.4.2 緊急医療サービス (EMS) 提供者

- 5.4.3 軍事 & 防衛機関

- 5.4.4 外来手術センター & その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ストライカー・コーポレーション

- 6.3.2 GEヘルスケア・テクノロジーズ

- 6.3.3 ドレーゲルヴェルクAG & Co. KGaA

- 6.3.4 フィリップス・ヘルスケア

- 6.3.5 メドトロニックplc

- 6.3.6 ゾール・メディカル(旭化成)

- 6.3.7 スミス・メディカル(ICUメディカル)

- 6.3.8 ファーノ・ワシントンInc.

- 6.3.9 レールダル・メディカル

- 6.3.10 アンブA/S

- 6.3.11 アライド・ヘルスケア・プロダクツInc.

- 6.3.12 バウンド・ツリー・メディカル

- 6.3.13 メドライン・インダストリーズLP

- 6.3.14 B.ブラウン・メルズンゲンAG

- 6.3.15 テルモ株式会社

- 6.3.16 カーディナル・ヘルス

- 6.3.17 ソルベンタム

- 6.3.18 スミス・ディテクション

- 6.3.19 アイロン・コーポレーション

- 6.3.20 フレキシケア・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

救急医療機器は、生命の危機に瀕した患者さんに対し、迅速かつ的確な診断、治療、生命維持を行うために不可欠な医療機器の総称です。これらの機器は、病院前救護の現場、例えば救急車内や災害現場、公共施設から、病院内の救急外来、手術室、集中治療室(ICU)に至るまで、幅広い医療現場で活用されています。患者さんの命を救い、その後の回復を左右する重要な役割を担っており、そのためには高い信頼性、堅牢性、操作性、そして迅速性が求められます。

救急医療機器の種類は多岐にわたります。まず、患者さんの生命を直接維持・回復させるための「生命維持装置」として、心停止患者さんの心臓に電気ショックを与えて正常なリズムに戻す「除細動器(AEDを含む)」、自力で呼吸ができない患者さんの呼吸を補助する「人工呼吸器」、重症心不全や呼吸不全の患者さんの心臓と肺の機能を一時的に代替する「ECMO(体外式膜型人工肺)」などがあります。次に、患者さんの状態を把握し、適切な処置に繋げるための「診断・モニタリング機器」として、心臓の電気活動を記録する「心電計」、血液中の酸素飽和度を測定する「パルスオキシメーター」、血圧計、血糖測定器、そして近年では小型化が進んだ「ポータブル超音波診断装置」などが挙げられます。さらに、具体的な治療や処置を行うための「治療・処置機器」として、薬剤や輸液を正確に投与する「輸液ポンプ」や「シリンジポンプ」、気道確保のための「気管挿管セット」、体内の分泌物を吸引する「吸引器」などがあります。患者さんを安全に搬送・固定するための「ストレッチャー」や「バックボード」、「頸椎カラー」なども重要な救急医療機器です。大規模災害時には、多数の傷病者を効率的に分類するための「トリアージタグ」や、野外での簡易手術を可能にする器具なども救急医療機器の一部として認識されています。

これらの機器は、様々な状況下で活用されます。病院前救護の現場では、救急車内での初期診断や応急処置、災害現場での生命維持、あるいは公共施設に設置されたAEDのように一般市民でも使用できる機器が普及しています。病院に搬送された患者さんは、救急外来で初期評価を受け、緊急処置や安定化が図られます。この段階でも、心電計やパルスオキシメーター、輸液ポンプなどが頻繁に使用されます。重症患者さんは集中治療室(ICU)や冠動脈疾患集中治療室(CCU)へ移され、人工呼吸器やECMO、各種モニターなどを用いて、継続的な生命維持管理が行われます。緊急手術が必要な場合には、手術室でもこれらの機器が患者さんの状態管理に用いられます。大規模災害時には、多数の傷病者が発生するため、野外病院や避難所など、通常の医療施設ではない場所でも救急医療機器が活用され、トリアージや応急処置、生命維持が行われます。

救急医療機器の進化を支える関連技術は多岐にわたります。機器の小型化・軽量化は、携帯性を高め、救急車内や災害現場での使用を容易にしました。バッテリー技術の進歩も、電源のない場所での長時間使用を可能にしています。ワイヤレス技術やIoT(モノのインターネット)の導入により、患者さんの生体情報をリアルタイムで医療従事者に共有したり、遠隔地からモニタリングしたりすることが可能になりました。AI(人工知能)や機械学習は、診断支援、予後予測、アラートシステムの高度化に貢献し、医療従事者の負担軽減と医療の質の向上に寄与しています。また、ポータブル超音波診断装置に代表される画像診断技術の進化は、迅速かつ非侵襲的な診断を可能にしました。5Gなどの高速通信技術は、高精細な映像伝送や遠隔医療の実現を加速させています。これらの技術は、救急医療の現場における迅速性、正確性、効率性を飛躍的に向上させています。

市場背景としては、まず世界的な高齢化社会の進展が挙げられます。高齢者の増加に伴い、救急搬送件数や慢性疾患の急性増悪による救急医療の需要が増大しています。また、日本は地震や台風などの自然災害が多い国であり、大規模災害発生時の医療体制強化は喫緊の課題です。これに伴い、災害医療に対応できる堅牢で携帯性に優れた救急医療機器の需要も高まっています。技術革新は常に進んでおり、より高性能で使いやすい機器の開発競争が激化しています。一方で、医療機器の承認には薬機法に基づく厳格な審査が必要であり、品質管理や安全性確保が最重要視されます。国際的な標準化への対応も求められており、グローバル市場での競争力を維持するためには不可欠です。サプライチェーンの安定性も重要であり、パンデミックのような緊急事態においても、必要な機器が滞りなく供給される体制の構築が課題となっています。さらに、高度な救急医療機器を適切に操作し、最大限に活用できる医療従事者の育成も、市場の発展を支える重要な要素です。

将来展望としては、プレホスピタルケアのさらなる強化が期待されます。救急隊員が使用できる医療機器の種類や処置範囲が拡大し、病院到着前の段階でより高度な医療介入が可能になるでしょう。遠隔医療やテレメディシンは、5Gなどの高速通信技術とAIの融合により、専門医が遠隔地からリアルタイムで診断支援や治療指導を行うことが一般的になる可能性があります。これにより、地域医療格差の是正や、専門医不足の解消に貢献することが期待されます。また、患者さん一人ひとりの状態に合わせた「パーソナライズド医療」の進展も、救急医療の分野にも波及するでしょう。ウェアラブルデバイスやスマートセンサーの普及により、日常的に健康状態をモニタリングし、異常を早期に検知して緊急時に医療機関と連携するシステムが構築されるかもしれません。災害レジリエンスの観点からは、災害に強い医療システムの構築、移動型病院やドローンを活用した医療物資の輸送など、より迅速かつ柔軟な対応が可能な救急医療体制の進化が期待されます。ビッグデータ解析による医療の質の向上も進み、過去の症例データや治療効果を分析することで、より効果的な治療プロトコルの確立や、予後予測の精度向上が図られるでしょう。一方で、AIの判断における倫理的課題や、患者さんの生体データ保護に関するプライバシー問題など、技術の進展に伴う新たな課題への対応も求められます。救急医療機器は、今後も技術革新と社会のニーズに応えながら進化を続け、人々の生命と健康を守る上で不可欠な存在であり続けるでしょう。