救急サービス市場 規模・シェア分析 – 成長トレンドと2025年~2030年予測

救急サービス市場レポートは、業界を輸送モード別(航空救急など)、機器別(基本的生命維持救急サービスなど)、サービスの種類別(緊急サービスなど)、所有形態別(政府/地方自治体など)、地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)にセグメント化しています。市場規模と予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

救急サービス市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概要

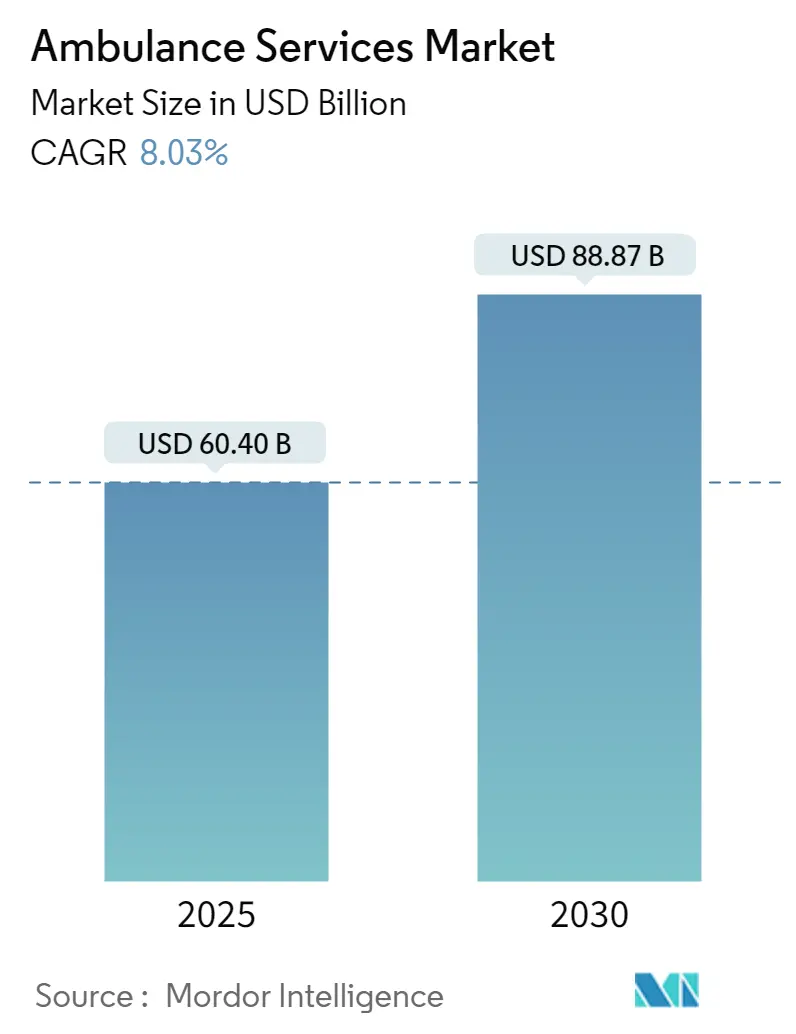

救急サービス市場は、2025年に604億米ドルと評価され、2030年までに888.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.03%で推移する見込みです。この成長は、迅速な病院前医療ケアへの需要の高まり、健康保険の適用範囲の拡大、およびコネクテッドケア技術の普及を反映しています。アジア太平洋地域は9.4%と最も速い成長を遂げており、これは各国政府が緊急医療サービス(EMS)をアップグレードし、新興経済国で保険会社が適用範囲を拡大しているためです。

輸送モード別では、陸上救急車が依然として収益の大部分を占めていますが、航空救急車は9.2%のCAGRで最も急速な成長を記録しています。これは、航続距離が長く燃料効率の高い航空機の登場と、重症患者の搬送に対する需要の増加に牽引されています。リアルタイムのデータ共有ツールは、現場の救急隊員と遠隔地の専門医を結びつけ、臨床範囲を広げ、競争上の差別化を強化しています。一方で、人員不足や規制枠組みの断片化が利益を圧迫しており、事業者は統合や国境を越えたパートナーシップへと向かっています。

市場規模(2025年):604.0億米ドル

市場規模(2030年):888.7億米ドル

成長率(2025年~2030年):8.03% CAGR

最も急速に成長する市場:アジア太平洋

最大の市場:北米

市場集中度:低い

2. 主要レポートポイント

* 輸送モード別: 2024年には陸上車両が救急サービス市場シェアの74.1%を占めましたが、航空輸送は2030年までに9.2%のCAGRで成長すると予測されています。

* 機器レベル別: 2024年には基本生命維持(BLS)車両が救急サービス市場規模の59.6%を占めました。高度生命維持(ALS)ユニットは2030年までに8.8%のCAGRで拡大すると予測されています。

* サービスタイプ別: 2024年には緊急対応が収益の68.1%を占めましたが、非緊急医療輸送は2030年までに8.5%のCAGRで加速すると予測されています。

* 所有形態別: 2024年には政府/自治体プロバイダーが救急サービス市場シェアの54.5%を支配しましたが、民間企業は2030年までに8.6%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が世界の収益の34.4%を占めました。アジア太平洋地域は2025年から2030年の間に9.4%のCAGRが予想される最も急速に成長している地域です。

3. グローバル救急サービス市場のトレンドと洞察

3.1. 促進要因(Drivers)

救急サービス市場の成長を牽引する主な要因は以下の通りです。

* 外傷および心血管緊急事態の発生率増加: 院外心停止(OHCA)や交通事故による外傷の増加は、迅速な対応の必要性を高めています。米国では年間約35万件のOHCAが発生しており、ドローンによる自動体外式除細動器(AED)の導入により、到着時間を5分未満に短縮し、生存率を34%向上させる試みが行われています。都市部の交通渋滞は、従来の陸上車両を補完する航空資産への投資を促しています。

* 高齢化人口と慢性疾患の負担増加: 65歳以上の高齢者は、人口の12%を占めるにもかかわらず、緊急搬送の3分の1、非緊急搬送の3分の2を占めています。特に地方では利用率がさらに高く、高齢者特有のプロトコル、肥満患者用ストレッチャー、病院送迎ネットワークの必要性が高まっています。高齢者からの需要は、市場に予測可能なベースラインのコール量をもたらし、急性疾患の発生による周期的な変動を緩和すると予想されます。

* EMSネットワーク強化のための政府主導のPPP資金調達: 公共-民間パートナーシップ(PPP)は、発展途上地域でのサービス拡大を加速させています。インドの連邦保健省の計画では、全国で4万台以上の救急車が共同で資金提供されており、州の補助金と民間部門の車両運用が組み合わされています。ブラジルやインドネシアでも同様のPPPモデルが採用され、車両購入契約とサービスレベルのベンチマークが一体化され、準都市部での迅速な対応を保証しています。このような資金調達チャネルは、車両事業者にとっての設備投資障壁を軽減し、救急サービス市場を拡大しています。

* 医療インフラと健康保険の拡大: 病院密度の増加と保険加入の拡大は、かつて救急車の利用を妨げていた経済的摩擦を緩和しています。インドのアーユシュマン・バーラト制度は5億人をカバーし、救急車搬送を定額で償還することで、第2層都市での利用率を向上させています。中国の地方改革も、農村部と都市部の保険プールを統合することで自己負担費用を削減し、コール量の増加を促しています。

* 遠隔医療、リアルタイムモニタリング、高度生命維持装置の統合: メイヨー・クリニックのハイブリッドLTE-衛星パイロットプログラムは、現場から専門医に患者のバイタルデータをリアルタイムで送信し、治療を指導することで、現場滞在時間を2分短縮し、診断精度を向上させています。センサーを搭載した「スマート救急車」は、電子カルテを自動入力し、事務作業の負担を軽減します。このような効率向上を実証できるプロバイダーは、有利な複数年契約を獲得し、救急サービス市場でのシェアを拡大しています。

* 交通事故の増加: 世界保健機関によると、2024年には世界で119万人の交通事故死者が出ており、その3分の1以上が東南アジアで発生しています。安全インフラが不十分なまま車両所有が増加すると、外傷対応サービスへの需要が高まります。各国政府は、事故多発地点に救助ステーションを設置し、油圧式救助装置を備えた追加の救急車を調達しています。

3.2. 抑制要因(Restraints)

救急サービス市場の成長を妨げる主な要因は以下の通りです。

* 高い設備投資および運営費用: 新しいタイプIディーゼル救急車は28万米ドル以上、バッテリー電気自動車は35万米ドルを超え、自治体の予算を圧迫しています。2022年の救急車搬送に対するメディケア支払いは39億米ドルで、サービス料支出のわずか1%に過ぎず、収益と費用のミスマッチを浮き彫りにしています。厳しい利益率は、小規模な車両事業者を資産売却へと追いやり、最終的にサプライヤーの選択肢を狭める可能性のある統合を促進しています。

* 訓練された救急隊員、パイロット、集中治療スタッフの不足: 米国のEMSの欠員率は約11%で、特に地方で深刻です。採用は、高い職業ストレスと看護職と比較して控えめな賃金によって妨げられています。OSHAが提案する緊急対応基準は、訓練時間と記録管理業務を拡大する可能性があり、参入をさらに阻害する可能性があります。名簿の穴を埋めるために残業に依存する事業者は、燃え尽き症候群のリスクと保険料の増加に直面しています。

* NEMT(非緊急医療輸送)およびライドシェア型医療輸送からの競争圧力: 従来の救急サービスプロバイダーは、NEMT分野からの新規参入者との競争に直面しています。MTMによるAccess2Careの2024年の買収は、その全国的な事業範囲を倍増させ、支払者にモビリティオプション全体にわたるバンドルプラットフォームを提供しています。

* 規制認証の断片化: 米国、カナダ、EUにおける規制認証の断片化は、事業者が複数の地域でサービスを提供する際の複雑さを増し、効率性を低下させる可能性があります。

4. セグメント分析

4.1. 輸送モード別:航空の成長が陸上の優位性を上回る

航空セグメントは、収益シェアは小さいものの、9.2%のCAGRで成長すると予測されています。フリートの更新は、新生児や心臓疾患の搬送範囲を拡大する加圧キャビンを備えた固定翼航空機に有利に働いています。同時に、陸上救急車は2024年の収益の約74.1%を占め、最大の救急サービス市場シェアを維持しています。パターソン消防署に908,686米ドルで2台の電気救急車を供給した連邦補助金は、自治体が低排出ガス車両へと移行していることを示しています。このような設備投資は、持続可能な交換サイクルを推進し、救急サービス市場全体の規模を保護します。

陸上救急隊は、エンジンをアイドリングさせずに機器に電力を供給するバッテリー統合型生命維持装置をますます導入しており、ディーゼル消費量を30%削減しています。一方、航空事業者は、燃料価格の変動を緩和するために、大量燃料ヘッジを交渉し、持続可能な航空燃料の試験を模索しています。アナリストは、デュアルモダリティプロバイダーが複雑な施設間搬送を獲得し、派遣ソフトウェアとメンテナンス施設における相乗効果を引き出すと予測しています。

4.2. 機器別:技術統合によりALSが急増

高度生命維持(ALS)車両は、数量は少ないものの、8.8%のCAGRでより速く拡大しています。各ALS救急車には、人工呼吸器、輸液ポンプ、ポイントオブケア超音波が搭載されており、搬送中に複雑な介入を可能にします。救急隊員は、ビデオリンクを通じて医師の監督の下で迅速導入薬を投与できます。この機能は、地方での搬送中の患者の安定化を改善し、有利な症例混合支払い(case-mix payments)を確保します。

対照的に、基本生命維持(BLS)セグメントは2024年に59.6%のシェアを維持し、日常的な施設間搬送や透析送迎を支えています。BLSチームの運用コストは低く、最近の研究では、特定の条件下でBLS患者の病院退院生存率が13.1%であったのに対し、ALS患者は9.2%であったことが示されています。この結果は、資源配分に関する議論を巻き起こし、一部のシステムでは、低急性度搬送から高リスクコールへとALSユニットを再配置しています。しかし、BLSの救急サービス市場規模は、支払者がその費用効率を好むため、依然として大きく安定しています。

4.3. サービスタイプ別:非緊急輸送が拡大

緊急搬送は、その不可欠な性質を反映して、2024年に68.1%のシェアで収益を支配しました。しかし、非緊急医療輸送は8.5%のCAGRでより強い勢いを示しています。人口の高齢化と慢性疾患により、透析、リハビリ、腫瘍センターへの定期的な移動が必要とされています。「E-Ambulance」プロトタイプのセンサーネットワークは、バイタルデータを継続的にストリーミングし、遠隔地の臨床医が患者を最適な施設に誘導したり、状態が悪化した場合には緊急対応にエスカレートさせたりすることを可能にし、カテゴリー間の境界線を曖昧にしています。

従来の救急サービスプロバイダーがNEMT分野からの新規参入者と競争するにつれて、競争は激化しています。MTMによるAccess2Careの2024年の買収は、その全国的な事業範囲を倍増させ、支払者にモビリティオプション全体にわたるバンドルプラットフォームを提供しています。

このレポートは、救急サービス市場に関する詳細な分析を提供しています。救急サービスは、緊急医療サービスを提供する主要な手段であり、車両だけでなく、オートバイ、自動車、航空機、船舶なども利用されます。これらのサービスは、負傷者や病気の患者を病院へ搬送し、医療専門家によるタイムリーな診察と治療を保証する役割を担っています。患者が直接利用するほか、病院やその他の組織によっても活用されており、病院前患者ケア、緊急サービス、救助サービス、負傷者や重症患者の治療サービスなどが提供されます。

市場は、2025年には604億ドルに達し、2030年までに年平均成長率(CAGR)8.03%で成長し、888億7,000万ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、外傷、心血管緊急事態、その他の時間的制約のある医療状況の世界的な発生率の増加が挙げられます。また、高齢化の進展と慢性疾患の有病率の上昇、政府主導の官民パートナーシップや資金提供プログラムによる国内および地域のEMS(緊急医療サービス)ネットワークの強化、医療インフラの拡大と医療保険の適用範囲の増加も重要な推進力となっています。さらに、遠隔医療、リアルタイムモニタリング、高度な生命維持装置の統合、そして交通事故の増加も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。高い設備投資と運営費用、訓練された救急隊員、パイロット、集中治療スタッフの不足が挙げられます。非緊急医療輸送やライドシェア型医療輸送サービスからの競争圧力、そして規制認証の断片化によるコンプライアンスコストの増加も、市場の成長を抑制する要因となっています。

市場は以下のセグメントに分類され、分析されています。

* 輸送モード別: 航空救急(回転翼機、固定翼機)、水上救急、地上救急(タイプIIIバン、タイプI/IIモジュラー、ハイブリッド電気/EV救急車)に分けられます。特に航空救急は、新しい航空機設計と支払い側の受け入れ拡大により、輸送モードの中で最も高い9.2%のCAGRで成長すると予測されています。

* 設備別: 基本生命維持(BLS)救急サービス、高度生命維持(ALS)救急サービス、専門ケア輸送(SCT)に分類されます。

* サービスタイプ別: 緊急サービスと非緊急サービスに分けられます。

* 所有形態別: 政府/地方自治体、民間企業、病院ベース、ボランティア/NGOに分類されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、南米に分けられ、主要地域の世界17カ国の市場規模とトレンドが推定されています。

地域別では、北米が2025年に最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、病院の拡大と保険適用範囲の拡大を背景に、2030年までに9.4%のCAGRを記録し、最も急速に成長する地域となる見込みです。

主要な市場プレーヤーには、Envision Healthcare Corporation、Falck Holding A/S、Acadian Ambulance Service, Inc.、Ziqitza Health Care Limited、Medivic Aviationなどが挙げられます。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外傷、心血管緊急事態、その他の時間的制約のある医療状態の世界的な発生率の増加

- 4.2.2 高齢化と慢性疾患の有病率の増加

- 4.2.3 国および地域のEMSネットワーク強化を目的とした政府主導の官民パートナーシップと資金提供プログラム

- 4.2.4 医療インフラの拡大と医療保険の適用範囲

- 4.2.5 遠隔医療、リアルタイムモニタリング、高度な生命維持装置の統合

- 4.2.6 交通事故の増加

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と運営費

- 4.3.2 訓練された救急隊員、パイロット、集中治療スタッフの不足

- 4.3.3 非緊急医療輸送およびライドシェア型医療輸送サービスからの競争圧力

- 4.3.4 細分化された規制認定によるコンプライアンスコストの増加

- 4.4 規制の見通し

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、百万米ドル)

-

5.1 輸送手段別

- 5.1.1 航空救急車

- 5.1.1.1 回転翼機

- 5.1.1.2 固定翼機

- 5.1.2 水上救急車

- 5.1.3 地上救急車

- 5.1.3.1 タイプIIIバン

- 5.1.3.2 タイプI/IIモジュラー

- 5.1.3.3 ハイブリッド電気/EV救急車

-

5.2 設備別

- 5.2.1 基本的生命維持 (BLS) 救急サービス

- 5.2.2 高度生命維持 (ALS) 救急サービス

- 5.2.3 特殊医療搬送 (SCT)

-

5.3 サービスの種類別

- 5.3.1 緊急サービス

- 5.3.2 非緊急サービス

-

5.4 所有形態別

- 5.4.1 政府/地方自治体

- 5.4.2 民間企業

- 5.4.3 病院ベース

- 5.4.4 ボランティア/NGO

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 アカディアン救急サービス株式会社

- 6.3.2 エア・メソッド・コーポレーション

- 6.3.3 アメリカン・メディカル・レスポンス

- 6.3.4 エンビジョン・ヘルスケア・コーポレーション

- 6.3.5 ファルク A/S

- 6.3.6 ダッチ・ヘルス B.V.

- 6.3.7 BVG インディア株式会社

- 6.3.8 ジキツァ・ヘルスケア株式会社

- 6.3.9 GVK 緊急管理&研究機関

- 6.3.10 メディビック・アビエーション

- 6.3.11 スカンジナビア航空救急

- 6.3.12 エア・メディカル・グループ・ホールディングス

- 6.3.13 ライフライン救急サービス(英国)

- 6.3.14 ロンドン救急サービスNHSトラスト

- 6.3.15 ナショナル・アンビュランスLLC(アラブ首長国連邦)

- 6.3.16 エア・チャーター・サービス株式会社(ケニア)

- 6.3.17 セント・ジョン救急オーストラリア

- 6.3.18 SA救急サービス

- 6.3.19 EMSグループ(日本)

- 6.3.20 エアロアサヒ株式会社

- 6.3.21 PHIエア・メディカル

- 6.3.22 REVA航空救急

- 6.3.23 ケアフライト・インターナショナル

- 6.3.24 エクスプレス救急車インド

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

救急サービスとは、急病や事故、災害などにより生命の危機に瀕している、または重篤な状態にある人々に対し、迅速かつ適切な医療処置や搬送を行う一連の体制や活動を指します。その主な目的は、傷病者の救命、症状の悪化防止、そして早期の医療機関への搬送を通じて、社会全体の安全と健康を維持することにあります。日本では、主に消防機関がこの役割を担っており、国民は「119番」への通報を通じて救急サービスの支援を求めることができます。このサービスは、単に傷病者を運ぶだけでなく、現場での応急処置や救命処置を行うことで、その後の予後を大きく左右する重要な役割を果たしています。

救急サービスにはいくつかの種類が存在しますが、最も一般的に認識されているのは、救急車による医療救急サービスです。これは、救急救命士が同乗し、現場から医療機関への搬送中に高度な救命処置を行うものです。さらに、より重篤な傷病者や広範囲にわたる災害時には、医師や看護師が現場に直接出動するドクターヘリやドクターカーが活用されます。これらは、病院前救護の質を飛躍的に向上させ、特に僻地や交通の便が悪い地域での救命率向上に貢献しています。また、大規模災害時には、DMAT(災害派遣医療チーム)のような専門チームが組織され、被災地での医療活動を展開するなど、状況に応じた多様な救急サービスが提供されています。

救急サービスが利用される場面は多岐にわたります。例えば、心筋梗塞や脳卒中、意識障害、呼吸困難といった急病の発生時、交通事故や転落事故、労働災害などによる外傷、大量出血や骨折、重度のやけどといった緊急性の高い症状、さらには地震や津波、台風などの自然災害による多数の負傷者発生時などです。また、自殺企図や中毒といった精神的・身体的に危機的な状況にある場合にも、救急サービスは重要な役割を担います。しかし、一方で、軽症であるにもかかわらず安易に救急車を呼ぶ「コンビニ受診」のような問題も指摘されており、限りある医療資源を有効活用するためには、国民一人ひとりが適切な利用を心がけることが求められています。

救急サービスの効率性と質の向上には、様々な関連技術が不可欠です。まず、通信技術はサービスの根幹を支えています。119番通報システムは、IP電話やGPS機能と連携し、通報者の位置情報を正確に把握することで、迅速な出動を可能にしています。また、多言語対応のシステムも導入され、外国人居住者や観光客への対応も強化されています。情報共有システムも重要であり、救急隊と医療機関の間で傷病者の情報や搬送先の状況をリアルタイムで共有することで、受け入れ病院の選定や到着後のスムーズな処置に繋がっています。搬送車両や資機材の進化も目覚ましく、高機能救急車には、自動体外式除細動器(AED)、人工呼吸器、除細動器、高度なストレッチャーなどが搭載され、現場での救命処置の幅を広げています。

近年では、AIやデータ分析技術の活用も進んでいます。過去の出動データや気象情報、交通状況などを分析することで、救急車の最適な配置や出動予測、搬送ルートの選定を支援し、より効率的な運用を目指しています。遠隔医療技術も救急サービスに大きな変革をもたらしています。ドクターヘリやドクターカーから現場の映像や傷病者のバイタルデータをリアルタイムで病院の専門医に送信し、遠隔で指示を仰ぐことで、現場での高度な医療判断を支援しています。さらに、ウェアラブルデバイスの普及により、個人のバイタルデータが自動的に送信され、異常を検知した際に自動で救急サービスに通報するシステムも開発されており、予防的な救急対応の可能性を広げています。

救急サービスを取り巻く市場背景は、多くの課題を抱えています。最も顕著なのは、日本の急速な高齢化社会です。高齢者の増加に伴い、救急出動件数は年々増加の一途をたどっており、特に軽症者の出動や、複数の疾患を持つ高齢者への対応が救急隊の負担を増大させています。また、医師や病院の地域偏在、救急隊員の不足も深刻な問題であり、地域によっては搬送時間の長期化や、適切な医療機関へのアクセスが困難になるケースも発生しています。救急サービスの維持・向上にかかる財政的なコストも増大しており、限られた予算の中で質の高いサービスを提供し続けることが課題となっています。国民の意識も重要な要素であり、救急車の安易な利用や、夜間・休日の医療機関の受診を避けるための「コンビニ受診」問題は、救急医療体制全体に負荷をかけています。さらに、新型コロナウイルス感染症のパンデミックは、感染症対策の必要性や、搬送困難事例の増加といった新たな課題を突きつけ、救急サービスのあり方を再考させるきっかけとなりました。

このような背景を踏まえ、救急サービスの将来展望は、技術革新と地域連携の強化に大きく依存しています。AIやIoTのさらなる活用は、救急サービスの効率化と質の向上に不可欠です。例えば、AIによる出動予測の精度向上や、自動運転技術を搭載した救急車の導入、スマートシティ構想との連携による、より迅速で的確な救急対応が期待されています。遠隔医療の進化は、現場と病院の連携を一層強化し、専門医によるリアルタイムでの診断支援や治療指示を可能にすることで、病院前救護の質を向上させるでしょう。また、地域包括ケアシステムの推進により、医療機関、消防、行政、そして住民が一体となった地域連携を強化し、救急サービスの負担軽減と効率化を図ることが重要です。

予防医療や自己救護の推進も将来の重要な方向性です。住民への救急知識の普及、AEDの設置拡大、ファーストエイド教育の充実を通じて、緊急時に自ら、または周囲の人が適切な初期対応を行えるようになることで、救急サービスの負担を軽減し、救命率の向上に繋がります。人材育成も欠かせません。救急救命士の専門性をさらに高め、医師や看護師との連携を強化することで、より高度な医療を提供できる体制を構築する必要があります。デジタル化の推進も重要であり、救急隊と医療機関間の情報共有のデジタル化やペーパーレス化を進めることで、業務の効率化と情報伝達の迅速化が期待されます。これらの取り組みを通じて、救急サービスは、より迅速に、より質の高い医療を必要とする人々に提供できるよう進化し続けることでしょう。