携帯型心臓モニタリング市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

外来心臓モニタリング市場は、デバイスタイプ(ECGモニター、植込み型心臓ループレコーダーなど)、サービスプロバイダー(独立診断検査施設(IDTF)など)、適応症(心房細動など)、接続性(有線および無線デバイス)、エンドユーザー(病院など)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

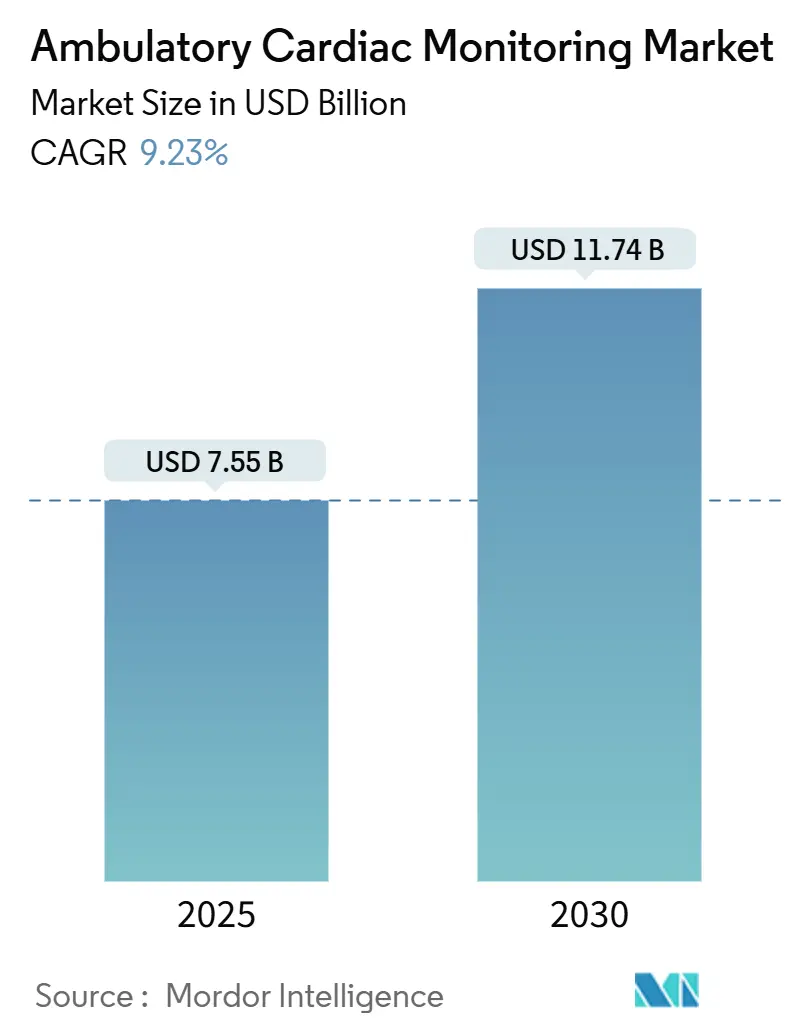

アンビュラトリー心臓モニタリング市場は、2025年には75.5億米ドルに達し、2030年までに117.4億米ドルに成長すると予測されており、年平均成長率(CAGR)は9.23%と見込まれています。この成長は、人工知能(AI)診断の進歩、世界的な予防医療への移行、および償還経路の拡大によって強く推進されています。継続的なモニタリングが従来の散発的な検査に取って代わりつつあり、5G接続とエッジアナリティクスがリアルタイムの心電図(ECG)情報を臨床医に提供しています。地域別では、アジア太平洋地域が最も急速な成長を遂げており、特に日本のAI対応モニターの早期導入やインドのデジタルヘルスエコシステムの拡大がその原動力となっています。デバイスの小型化、在宅医療の普及、および消費者向けと臨床向けを融合したハイブリッドプラットフォームの登場が、アンビュラトリー心臓モニタリング市場の機会をさらに広げています。

市場規模と予測

本市場の調査期間は2019年から2030年です。2025年の市場規模は75.5億米ドル、2030年には117.4億米ドルに達すると予測されており、2025年から2030年までの成長率は9.23%のCAGRが見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

主要なレポートのポイント

* デバイスタイプ別: ECGデバイスは2024年にアンビュラトリー心臓モニタリング市場シェアの37.64%を占め、主導的な地位を維持しています。モバイル心臓テレメトリーは2030年までに11.02%のCAGRで成長すると予測されています。

* サービスプロバイダー別: OEMリモートモニタリングは2024年に市場規模の38.29%を占めました。一方、独立診断検査施設(IDTF)は2030年までに9.97%のCAGRで拡大しています。

* 適応症別: 心房細動は2024年に市場規模の59.73%を占め、2030年までに9.45%のCAGRで成長すると予測されています。

* 接続性別: ワイヤレスシステムは2024年に市場シェアの67.58%を占め、9.68%のCAGRで成長を維持する見込みです。

* エンドユーザー別: 病院は2024年に市場規模の47.01%を占めましたが、在宅医療環境は2030年までに10.31%のCAGRで最も急速な成長を遂げると予測されています。

* 地域別: 北米は2024年に43.38%のシェアで市場をリードしました。アジア太平洋地域は2030年までに10.24%のCAGRで最も急速に成長する地域となる見込みです。

グローバルアンビュラトリー心臓モニタリング市場のトレンドと洞察

推進要因

* 心血管疾患(CVD)および不整脈の有病率上昇: 心房細動はすでにモニタリング利用事例の59.73%を占めており、世界中で3,300万人以上がこの疾患を抱えています。高齢化とライフスタイルリスクの増加が長期的な監視の需要を強めています。アボットのCEマーク取得済みAssert-IQ挿入型モニターは、6年間のバッテリー寿命を提供し、この疫学的圧力に対応するデバイスの一例です。ケアモデルが反応的な治療から予防的な検出へと移行する中で、継続的なデータストリームが9.23%のCAGRを支えています。

* 小型化とAI対応デバイス: 臨床グレードの精度がパッチ型ウェアラブルに搭載されるようになり、機械学習モデルがリアルタイムで心拍リズムを解釈しています。メドトロニックの心疾患予測のためのAIイニシアチブは、リズムの捕捉からリスク予測への転換を象徴しています。組み込みアナリティクスは、臨床医のアラート疲労の原因となる誤報を削減し、プロバイダーの信頼と患者の服薬遵守の両方を向上させています。

* 遠隔患者モニタリングモデルの成長: COVID-19パンデミックにより、遠隔患者モニタリングは標準的な診療として定着しました。米国心臓協会は2024年の声明で、デバイスデータが電子カルテに直接流れることの重要性を強調しています。価値ベースのケア契約は、継続的なモニタリングが再入院と医療費を削減するため、関心を高めています。

* コンシューマーウェアラブルおよびクラウドECG APIとの統合: Apple Watchなどのコンシューマーデバイスからの診断グレードのECG出力は、心房細動検出において94.8%の感度と95%の特異度を示しています。クラウドAPIにより、医師はこのデータを臨床ダッシュボードに直接取り込むことができ、カバレッジを拡大しながら、アルゴリズムの改良のための豊富なデータセットを生成しています。

* IDTF償還の拡大: 独立診断検査施設(IDTF)の償還経路が北米および欧州連合で拡大しており、市場成長に貢献しています。

* 5Gおよびエッジコンピューティングの普及: アジア太平洋地域を中心に5Gとエッジコンピューティングの普及が進んでおり、北米や欧州連合にも波及効果が期待されています。

抑制要因

* インプラント/パッチ関連の感染症および皮膚の問題: メタクリレート系接着剤に関連する接触性皮膚炎は、依然としてよく知られた障壁です。FDAの有害事象ファイルには、複数のウェアラブルデバイスについて、かゆみ、灼熱感、アレルギー反応が記載されています。低アレルギー性ポリマーの開発が進められていますが、湿潤な気候の患者や敏感肌の患者は、装着時間が制限されるという問題に直面しています。

* 価格に敏感な調達と償還のギャップ: 多くの新興市場の医療予算は基本的なケアを優先する傾向があり、償還コードの複雑さがデバイスの導入を遅らせる可能性があります。民間保険会社が広範な事前承認を要求する場合、アクセスが遅れることがあります。そのため、プロバイダーは臨床的利益と管理上の負担を比較検討し、導入速度に影響を与えています。

* 臨床医のアラート疲労: 高容量システムにおいて、過剰なアラートが臨床医の疲労を引き起こし、重要なアラートの見落としにつながる可能性があります。

* サイバーセキュリティおよびデータプライバシーのリスク: 医療データの増加に伴い、サイバーセキュリティとデータプライバシーのリスクが高まっています。GDPRなどの規制は、開発コストを増加させる一方で、患者の信頼を高める効果もあります。

セグメント分析

* デバイスタイプ別: ECGの優位性とMCTの成長

ECGデバイスは2024年にアンビュラトリー心臓モニタリング市場シェアの37.64%を占め、様々なケア設定における診断ワークフローを支えています。モバイル心臓テレメトリー(MCT)は現在規模は小さいものの、11.02%のCAGRで加速的に成長しています。AIファームウェアが診断収益を向上させ、挿入型ループレコーダーが監視期間を6年間に延長しているため、ECGの市場規模は堅調に推移しています。パッチフリーセンサーへの技術移行は将来的な変革を示唆していますが、ECGの量的なリーダーシップをまだ置き換えるには至っていません。ハードウェアに組み込まれた継続的なアルゴリズム更新は、ベンダー間の差別化要因となり、臨床医のアラート疲労を軽減しています。

一方、モバイルテレメトリーはリアルタイム伝送とクラウドアナリティクスを組み合わせることで、高リスクイベントに対する自動アラートを可能にしています。この即時性は、迅速な臨床的エスカレーション経路に依存する在宅病院モデルと合致しています。テレメトリーハードウェアと解釈サービスをバンドルするサプライヤーは、利益率を拡大し、プロバイダーのオンボーディングの摩擦を減らし、セグメントの成長を維持しています。

* サービスプロバイダー別: OEMの深さとIDTFの機敏性

OEM関連プラットフォームは2024年にアンビュラトリー心臓モニタリング市場規模の38.29%を占め、統合されたデバイスとサービスの提供を反映しています。独立診断検査施設(IDTF)は、費用対効果の高い解釈、スケーラブルな人員配置、ターンキーの償還専門知識を提供することで、9.97%のCAGRで成長しています。病院は依然として主要な利用者ですが、設備投資を抑制するために専門プロバイダーへのアウトソーシングを増やしています。

業界の統合が進んでおり、PaceMateがメドトロニックのPaceart Optimaワークフロー技術を買収したことは、IDTFの能力を強化し、同社をワンストップのデータ管理ベンダーとして位置づけています。償還の明確性が高まるにつれて、新しいIDTF参入企業は、小児不整脈モニタリングや心不全予後診断などのサブスペシャリティニッチに焦点を当て、競争上の差別化を高める可能性があります。

* 適応症別: 心房細動が診断需要を牽引

心房細動は2024年にアンビュラトリー心臓モニタリング市場シェアの59.73%を占め、その高い有病率と脳卒中予防戦略との確立された関連性を反映しています。ガイドラインに基づく治療が抗凝固療法決定前のリズム記録を重視するようになったため、臨床医は短時間のオフィスECGではなく、継続的なモニタリングに依存しています。このサブセグメントは、従来のホルター検査では見逃されがちな発作性心房細動の検出がアルゴリズムによって改善されるため、2030年までに9.45%のCAGRを維持すると予測されています。原因不明の失神は二次的な焦点ですが、診断がより短いモニタリング期間で解決することが多いため、症例数は少なく、成長はより安定しています。

メーカーは、真の心房細動と心房期外収縮を区別する機械学習モデルを組み込むことで、誤報を減らし、プライマリケア設定での広範な展開を支援しています。コンシューマーウェアラブルはリズムデータを臨床ダッシュボードに送り込み、患者自身が多くのモニタリングサイクルを開始する混合エコシステムを構築しています。保険会社は、脳卒中リスク評価が文書化された場合に、延長されたモニタリング期間のカバーを開始しており、さらなる導入を促進しています。これらの要因が複合的に作用し、予測期間を通じて適応症の階層における心房細動の優位性を確保しています。

* 接続性別: ワイヤレスプラットフォームがデータワークフローを再構築

ワイヤレスデバイスは2024年にアンビュラトリー心臓モニタリング市場シェアの67.58%を占め、低電力無線、セキュアなクラウドリンク、全国的な5G展開の強みにより、9.68%のCAGRで成長しています。リアルタイム伝送により、ケアチームは数分以内に処置が必要な不整脈をトリアージすることができ、これは患者の介入なしには有線レコーダーでは不可能な機能です。病院は、受信信号を前処理するエッジアナリティクスゲートウェイを統合し、臨床的忠実度を維持しながら帯域幅を削減しています。

改良されたバッテリー化学は、数週間の装着時間をサポートし、かつて服薬遵守を妨げていた毎日の充電ルーチンを不要にしています。同時に、ゼロトラストアーキテクチャに基づくサイバーセキュリティフレームワークは、特にGDPRに準拠する地域において、プロバイダーが厳格なプライバシー規則を満たすのに役立っています。相互運用性標準により、ワイヤレスパッチはデータを埋め込み型デバイスやコンシューマースマートウォッチに引き渡すことができ、予測モデルを豊かにする継続的な縦断的記録を作成しています。償還コードがコネクテッドケアの価値をますます認識するにつれて、有線システムは集中治療室のバックアップやブロードバンドが限られた地方施設などのニッチな役割に後退すると予想されます。

* エンドユーザー別: 在宅医療の普及がケアの分散化を加速

病院は2024年にアンビュラトリー心臓モニタリング市場規模の47.01%を維持しました。これは、確立された心臓テレメトリーユニットとバンドルされた解釈サービスによるものです。しかし、在宅医療環境は、価値ベースの契約が再入院率の低下に対してプロバイダーに報酬を与えるため、2030年までに最も速い10.31%のCAGRで成長しています。リモートモニタリング技術は現在、事前設定された状態で提供され、患者はクリニックでのトレーニングなしにデバイスを起動でき、臨床医は定期的な遠隔医療診察中にダッシュボードを確認できます。

第三者サービス企業は、臨床的に関連するイベントのみをエスカレートする24時間体制のモニタリングセンターを提供し、病院スタッフのデータ過負荷の懸念を軽減しています。保険会社は、救急受診の減少が文書化された場合に、在宅心臓監視の適用範囲を拡大しており、これにより心臓病グループは仮想相談後にデバイスを患者に直接送ることを奨励しています。外来手術センターや専門リハビリテーションクリニックも利用を増やしていますが、その成長は在宅医療の勢いと比較すると穏やかです。全体として、この変化は、便利で患者が管理するモニタリングに支えられた分散型心臓ケアへの永続的な移行を示唆しています。

地域分析

北米は2024年にアンビュラトリー心臓モニタリング市場収益の43.38%を占め、確立された償還制度とFDAの先進的なデジタルヘルスフレームワークに支えられています。クラウドベースの分析と5G対応テレメトリーの早期導入は、臨床ワークフローを合理化し、保険会社の信頼を確保しています。カナダの公的資金モデルも同様に、高リスク患者向けの長期モニタリングに資金を提供しており、メキシコの近代化プログラムは専門クリニック全体でECGインフラを拡大しています。

アジア太平洋地域は、世界で最も急速な10.24%のCAGRを記録すると予測されています。日本のデジタルヘルスにおける7.29%の成長と、iRhythmのAIモニターの承認は、この地域を先駆者として位置づけています。インドのヘルステック市場は2025年までに250億米ドルの評価額を目指しており、OMRONは血圧とECGを組み合わせたデバイスに注力し、2億2,000万人を超える高血圧人口をターゲットにしています。中国と韓国は、堅牢な電子機器製造エコシステムと政府のインセンティブを活用して、国内デバイス生産を加速させています。

ヨーロッパは安定した9.18%のCAGRを維持しています。GDPRはより厳格なサイバーセキュリティ管理を義務付けており、開発コストを増加させる一方で、患者の信頼を高めています。ドイツ、フランス、英国はアンビュラトリーECGをプライマリケア経路に統合しており、欧州心臓病学会は2024年に5G対応遠隔診断を検証し、テレカーディオロジーへのコミットメントを強調しています。中東・アフリカは9.83%のCAGRを示しており、心血管疾患の負担が増大する中で、心臓病専門センターへの投資が増加しています。

競争環境

アンビュラトリー心臓モニタリング市場は中程度の集中度を示しています。アボット、メドトロニック、ボストン・サイエンティフィックが、幅広いポートフォリオと買収による拡大を通じて市場を支配しています。ボストン・サイエンティフィックは、2025年1月にBolt Medicalの結石破砕術資産を含む買収を完了し、心血管領域の幅を深めています。戦略は、予測分析をハードウェアに組み込み、プラットフォームを病院情報システムと統合し、治療と診断のハイブリッドへと移行することに焦点を当てています。

新興プレイヤーは多額のベンチャーキャピタルを確保しています。VitalConnectは、多パラメータVitalPatchの商業化を加速するために1億米ドルを調達し、Octagos HealthはAI対応ケアコーディネーションのために4,300万米ドルを調達しました。

ホワイトスペースR&Dには、電極なしで臨床グレードのリズム追跡を達成する非接触RFセンシングが含まれており、将来のフォームファクターを再定義する可能性があります。競争優位性は現在、アルゴリズムの品質、バッテリー寿命、サイバーセキュリティ体制、およびターンキーデータ管理サービスにかかっており、価格だけではありません。

主要プレイヤー

* アボット・ラボラトリーズ

* ボストン・サイエンティフィック・コーポレーション

* GEヘルスケア

* コニンクリケ・フィリップスN.V.

* メドトロニックplc

最近の業界動向

* 2025年2月: VitalConnectは、ウェアラブル心臓モニターVitalPatchの商業化を加速するために1億米ドルを調達しました。

* 2025年1月: BiotricityはB-Securと提携し、相互運用性の制限を解決するデバイスニュートラルな心臓モニタリングプラットフォームを立ち上げました。

本レポートは、日常生活における心臓の電気的活動を記録・監視する「アンビュラトリー心臓モニタリング市場」に関する詳細な分析を提供しています。このモニタリングは、通常、携帯電話サイズのデバイスを用いて行われ、患者の診断ニーズに応じて最適なデバイスが選択されます。レポートは、市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場の成長を牽引する主な要因としては、心血管疾患(CVD)および不整脈の有病率の増加が挙げられます。また、デバイスの小型化とAI(人工知能)搭載デバイスの進化、遠隔患者モニタリングモデルの普及も重要な推進力です。さらに、コンシューマー向けウェアラブルデバイスとの統合、クラウドECG APIの活用、主要市場における独立診断検査施設(IDTF)の償還拡大、5Gおよびエッジコンピューティングゲートウェイの普及によるリアルタイムに近いECG分析の実現も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。埋め込み型デバイスやパッチに関連する感染症や皮膚の問題、価格に敏感な調達と償還のギャップが挙げられます。加えて、データ過多による臨床医のアラート疲労、サイバーセキュリティおよび患者データプライバシーのリスクも市場の成長を抑制する要因となっています。

市場は、デバイスタイプ(ECGデバイス、イベントレコーダー、植込み型心臓ループレコーダー、モバイル心臓テレメトリーなど)、サービスプロバイダー(IDTF、OEM遠隔モニタリングサービス、病院ベースのモニタリングサービスなど)、適応症(心房細動、原因不明の失神など)、接続性(有線・無線)、エンドユーザー(病院、在宅医療環境など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の17カ国)という多角的な視点から詳細にセグメント化され、市場規模とトレンドが推定されています。

競争環境のセクションでは、市場集中度、競合ベンチマーキング、市場シェア分析が行われています。アボット・ラボラトリーズ、アライブコア、旭化成グループ、ボストン・サイエンティフィック、GEヘルスケア、メドトロニック、フィリップスなど、主要な20社の企業プロファイルが提供されており、各社の概要、戦略、製品・サービス、最近の動向が網羅されています。

レポートでは、いくつかの重要な問いに対する洞察が示されています。AIアルゴリズムは、ECGストリームをリアルタイムでフィルタリングし、誤報を減らし、臨床医が不整脈の優先順位付けを行うことで、ワークフロー効率と患者のコンプライアンスを向上させています。在宅医療環境は、再入院リスクを低減し、価値ベースの償還と合致するため、心臓モニタリングベンダーにとって重要性を増しており、臨床的監督なしで患者が装着できる使いやすいウェアラブルデバイスの開発が促進されています。有線から無線ECGデバイスへの急速な移行は、5Gとエッジコンピューティングネットワークにより、高忠実度データを即座に送信できるようになったことが背景にあり、タイムリーな医師の介入と電子カルテとのシームレスな統合を可能にしています。IDTFは、ターンキーの解釈および請求サービスを提供することで、病院がモニタリング業務を外部委託し、急性期医療に集中することを可能にし、アウトソーシングされた心臓モニタリングモデルの採用を加速させています。長期装着型パッチの材料に関する課題としては、特定のアクリレート系接着剤による皮膚刺激が一部のユーザーで装着時間を制限しており、メーカーは低アレルギー性材料や代替の装着方法の開発を進めています。

本レポートは、アンビュラトリー心臓モニタリング市場の現状、将来の成長機会、および直面する課題について包括的な理解を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患および不整脈の有病率の増加

- 4.2.2 小型化とAI対応デバイス

- 4.2.3 リモート患者モニタリングモデルの成長

- 4.2.4 コンシューマー向けウェアラブルおよびクラウドECG APIとの統合

- 4.2.5 主要市場におけるIDTF償還の拡大

- 4.2.6 5Gおよびエッジコンピューティングゲートウェイの普及によるほぼリアルタイムのECG分析の実現

-

4.3 市場の阻害要因

- 4.3.1 埋め込み型/パッチ関連の感染症および皮膚の問題

- 4.3.2 価格に敏感な調達と償還のギャップ

- 4.3.3 データ過負荷による臨床医のアラート疲労

- 4.3.4 サイバーセキュリティと患者データプライバシーのリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額/数量)

-

5.1 デバイスタイプ別

- 5.1.1 心電図デバイス

- 5.1.2 イベントレコーダー

- 5.1.3 植込み型心臓ループレコーダー

- 5.1.4 モバイル心臓テレメトリー

- 5.1.5 その他

-

5.2 サービスプロバイダー別

- 5.2.1 独立診断検査施設(IDTF)

- 5.2.2 OEMリモートモニタリングサービス

- 5.2.3 病院ベースのモニタリングサービス

-

5.3 適応症別

- 5.3.1 心房細動

- 5.3.2 原因不明の失神

- 5.3.3 その他の不整脈

-

5.4 接続性別

- 5.4.1 有線デバイス

- 5.4.2 ワイヤレスデバイス

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 在宅医療

- 5.5.4 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アボット・ラボラトリーズ

- 6.4.2 アライブコア・インク

- 6.4.3 旭化成グループ

- 6.4.4 バーディ・ダイアグノスティクス・インク

- 6.4.5 バクスター・インターナショナル・インク

- 6.4.6 ビオトロニクSE & Co. KG

- 6.4.7 ビッティウム・コーポレーション

- 6.4.8 ボストン・サイエンティフィック・コーポレーション

- 6.4.9 カーディアック・インサイト・インク

- 6.4.10 Gメディカル・イノベーションズ・ホールディングス・リミテッド

- 6.4.11 GEヘルスケア

- 6.4.12 アイリズム・テクノロジーズ・インク

- 6.4.13 コニンクリケ・フィリップスN.V.

- 6.4.14 メディコンプ・インク

- 6.4.15 メドトロニックplc

- 6.4.16 マイクロポート・サイエンティフィック・コーポレーション

- 6.4.17 日本光電工業株式会社

- 6.4.18 OSIシステムズ・インク

- 6.4.19 シラーAG

- 6.4.20 ビバリンク・インク

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

携帯型心臓モニタリングは、医療機関の外で患者様の心臓活動を継続的または断続的に記録・監視するための技術およびデバイスの総称でございます。これは、心臓の電気的活動を測定する心電図(ECG)を、小型で持ち運び可能な機器を用いて行うことで、日常生活における心臓の状態を把握することを目的としております。不整脈の早期発見、症状と心臓活動の関連付け、治療効果の評価、そして一般的な心臓の健康状態の追跡など、多岐にわたる用途で活用されており、患者様の生活の質向上と医療の効率化に大きく貢献しております。

この技術にはいくつかの主要な種類がございます。最も伝統的なものの一つに「ホルター心電計」がございます。これは、通常24時間から48時間、あるいはそれ以上の期間にわたり、複数の電極を胸部に装着して心電図を連続的に記録する装置で、日常生活中の不整脈や虚血性変化を検出するのに用いられます。次に、「イベントレコーダー」は、患者様が症状を感じた際にボタンを押して記録を開始するタイプや、機器が自動的に異常な心臓活動を検出して記録するタイプがございます。ホルター心電計よりも長期間(数週間から数ヶ月)のモニタリングが可能で、発生頻度の低い不整脈の検出に適しております。近年では、「パッチ型心電計」が登場し、これは小型で軽量な使い捨てのパッチを胸部に貼り付けるだけで、リード線なしで長期間の心電図記録が可能なため、患者様の負担が大幅に軽減されております。さらに、スマートウォッチやスマートリングといった「ウェアラブルデバイス」も、心電図機能や光電脈波(PPG)センサーを搭載し、日常的な心拍数や心拍リズムのモニタリングに利用されております。これらは医療機器としての認証を受けていないものも多いですが、異常の可能性を早期に示唆するスクリーニングツールとして注目されております。また、非常に稀な不整脈の検出には、皮下に植え込む「植込み型ループレコーダー」が用いられることもあり、これは数年間にわたる長期的なモニタリングを可能にします。

携帯型心臓モニタリングの主な用途は、不整脈の診断と評価でございます。動悸、めまい、失神などの症状がある患者様において、その症状が心臓の異常に起因するものかを特定するために使用されます。特に、発作性心房細動のように、症状が一時的で病院受診時には現れない不整脈の検出に非常に有効です。また、心臓手術後やカテーテルアブレーション後の患者様の経過観察、抗不整脈薬の治療効果の評価、心臓病のリスクが高い患者様のスクリーニングにも利用されます。さらに、健康意識の高い一般の方々が自身の心臓の健康状態を日常的に把握するためや、アスリートがトレーニング中の心臓への負荷をモニタリングするためにも活用されております。遠隔患者モニタリングの一環として、病院への通院が困難な患者様や、自宅での継続的な観察が必要な患者様に対して、医療従事者が遠隔で心臓の状態を把握する手段としても重要性を増しております。

関連する技術としては、まず「AI(人工知能)と機械学習」が挙げられます。これにより、膨大な心電図データから不整脈を自動的に検出し、誤検出を減らし、医師の診断支援を行うことが可能になっております。次に「クラウドコンピューティング」は、記録された心電図データを安全に保存し、医療機関と患者様の間で共有することを可能にし、遠隔地からのアクセスや分析を容易にします。「テレヘルス(遠隔医療)」の進展も不可欠であり、モニタリングデータに基づいたオンライン診療やコンサルテーションが実現しております。また、センサー技術の進化により、より小型で高精度な心電図センサーや、心拍数、血中酸素飽和度、血圧など複数の生体情報を同時に測定できるマルチパラメーターセンサーの開発が進んでおります。バッテリー技術の向上も、デバイスの小型化と長時間駆動を可能にし、患者様の利便性を高めております。さらに、BluetoothやWi-Fi、セルラー通信といった「接続技術」の発展は、デバイスからクラウドへのデータ転送をシームレスにし、リアルタイムに近いモニタリングを可能にしております。

市場背景としては、世界的な高齢化社会の進展に伴い、心血管疾患の有病率が増加していることが最大の要因でございます。心房細動などの不整脈は高齢者に多く見られ、その早期発見と適切な管理が脳卒中予防に不可欠です。また、生活習慣病の増加も心臓病リスクを高めており、予防医療や早期介入の重要性が高まっております。COVID-19パンデミックは、病院へのアクセスが制限される中で、遠隔医療や自宅でのモニタリングの必要性を加速させ、携帯型心臓モニタリングの普及を後押ししました。技術革新によるデバイスの小型化、高機能化、そして使いやすさの向上も市場拡大の大きな推進力となっております。一方で、医療機器としての規制承認プロセス、データセキュリティとプライバシーの確保、異なるシステム間の相互運用性、そしてデバイスのコストと保険償還の問題などが、市場の課題として挙げられます。

将来展望としましては、携帯型心臓モニタリングはさらなる進化を遂げると予想されます。まず、デバイスの「小型化とウェアラブル化」は一層進み、より目立たず、日常生活に溶け込む形で心臓モニタリングが可能になるでしょう。スマート衣料品や皮膚に直接貼付する極薄のセンサーなど、多様な形態が登場する可能性があります。AIと機械学習の能力はさらに強化され、不整脈の検出精度向上だけでなく、心臓イベントの「予測分析」が可能になるかもしれません。これにより、症状が現れる前にリスクを特定し、予防的な介入を行う「個別化医療」が実現に近づきます。他の生体データ(血糖値、活動量、睡眠パターンなど)との「統合」も進み、心臓の状態をより包括的に理解できるようになるでしょう。遠隔医療システムとの連携はさらに密になり、医師が患者様のデータをリアルタイムで確認し、必要に応じて迅速なアドバイスや介入を行うことが一般的になることが期待されます。また、コストの低減とアクセシビリティの向上により、より多くの人々がこの恩恵を受けられるようになるでしょう。規制当局も、急速な技術革新に対応するため、新しいデバイスやサービスに対する承認プロセスを柔軟に進化させていくことが求められます。携帯型心臓モニタリングは、心臓病の診断、管理、そして予防において、今後も中心的な役割を担い続けることでしょう。