外来電子カルテ市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

外来EHR市場レポートは、アプリケーション(診療管理、患者管理など)、提供形態(クラウドベースソリューションなど)、診療規模(大規模診療所、中規模診療所、小規模診療所)、エンドユーザー(病院所有の外来センターなど)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外来EHR市場規模 | 分析レポート 2025-2030 概要

本レポートは、外来電子カルテ(EHR)市場の現状と将来予測について詳細に分析したものです。2025年から2030年までの期間を対象とし、市場規模、成長トレンド、主要な推進要因と抑制要因、セグメント分析、地域別分析、および競合状況について包括的な洞察を提供しています。

市場規模と予測

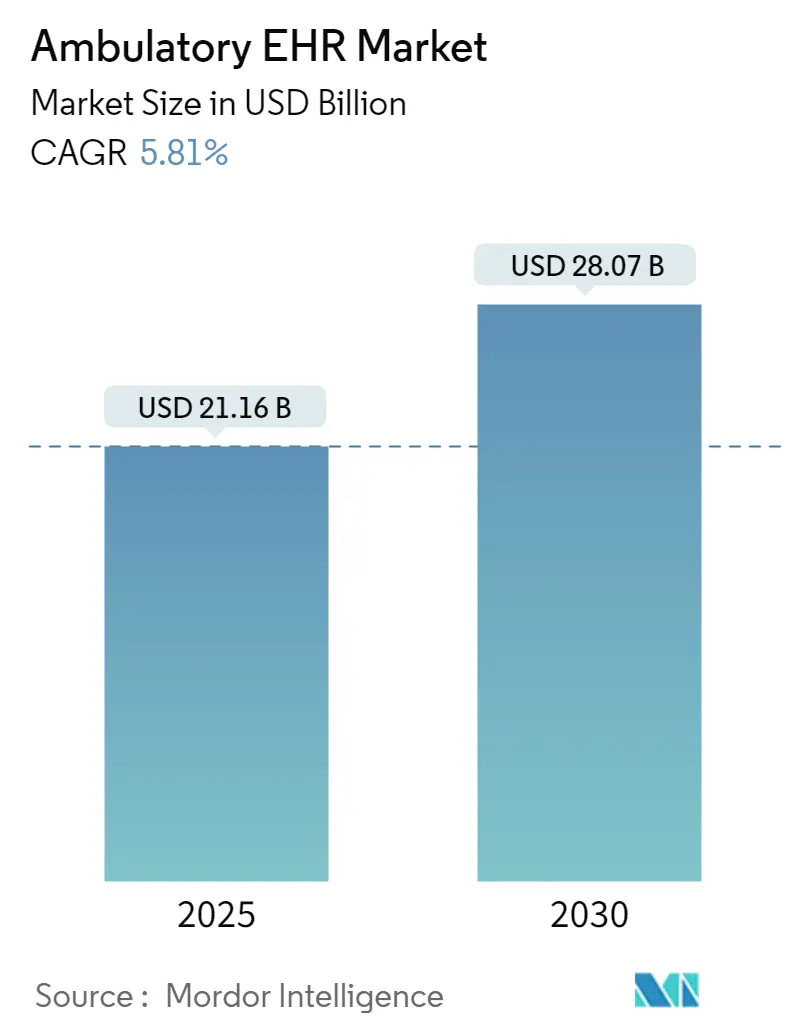

外来EHR市場は、2025年に67.5億米ドルの規模に達すると評価されており、2030年までに89.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は5.83%と見込まれています。情報ブロッキングに対する規制上の罰則の加速、新しい高度プライマリケア管理の請求コード、および説明責任のあるケア契約の拡大が、レガシーシステムに依存するプロバイダーにとってのEHR導入の重要性を高めています。クラウド移行は依然として主要な導入選択肢であり、高プロファイルなセキュリティ侵害がセキュリティギャップを露呈しているにもかかわらず、迅速な拡張性と低い設備投資を実現しています。文書作成時間の短縮とリスク層別化の改善を可能にする人工知能(AI)モジュールは、従来の機能セットよりも購買決定に影響を与えるようになっています。市場の競争は激化しており、ベンダーは相互運用性、遠隔医療ワークフロー、およびアンビエントリスニングツールを統合したプラットフォームを開発し、大規模な医療システムと小規模な独立系診療所の両方に対応しようと競い合っています。

主要なレポートのポイント

* 配信モード別: クラウドベースのソリューションが2024年に外来EHR市場シェアの77.58%を占め、2030年まで6.25%のCAGRで拡大すると予測されています。

* 診療規模別: 大規模診療所が2024年に外来EHR市場シェアの57.29%を占めましたが、小規模診療所は2030年まで8.13%のCAGRで最速の成長を記録すると見込まれています。

* アプリケーション別: 診療管理モジュールが2024年に外来EHR市場規模の24.64%を占めましたが、人口健康管理は6.47%のCAGRで成長しています。

* エンドユーザー別: 病院所有の外来センターが2024年に外来EHR市場の64.23%のシェアを占めましたが、独立系センターは2030年まで7.68%のCAGRで成長しています。

* 地域別: 北米が2024年に外来EHR市場シェアの40.32%を占めましたが、アジア太平洋地域は2030年まで7.09%のCAGRで最高の成長率を示すと予測されています。

グローバル外来EHR市場のトレンドと洞察

市場の推進要因

1. 政府のインセンティブとコンプライアンス義務が市場拡大を促進:

EHR政策において、罰則がインセンティブを上回る傾向にあります。21世紀Cures Actの下では、情報ブロッキングを行うプロバイダーは、メディケア支払い額の最大5%削減、Shared Savings Programからの除外、および評判の低下のリスクを負います。2025年のQuality Payment Programでは、より詳細な電子臨床品質報告を要求する7つの新しい品質測定基準が導入されます。また、CMSは患者アクセス用のFHIR対応APIを義務付けており、これはすでにデジタルヘルス企業の73%が満たしているものの、高い実装費用が依然として課題です。その結果、外来EHR市場は、遅れている診療所や小規模な専門クリニックにおけるコンプライアンス主導のシステム更新サイクルから恩恵を受けています。

2. クラウド型EHRへの移行は、外来EHR市場における重要なトレンドです。従来のオンプレミス型システムと比較して、クラウド型EHRは、初期費用とメンテナンスコストの削減、スケーラビリティの向上、どこからでもアクセス可能な利便性、およびデータセキュリティの強化といった多くの利点を提供します。特に、中小規模の診療所や専門クリニックでは、ITインフラへの大規模な投資が不要となるため、クラウド型ソリューションへの移行が加速しています。また、パンデミックをきっかけに遠隔医療やテレヘルスが普及したことで、場所を選ばずに患者データにアクセスできるクラウド型EHRの需要がさらに高まっています。これにより、データ共有の効率化、システム更新の簡素化、および全体的な運用コストの削減が実現され、市場の成長を後押ししています。

3. 相互運用性とデータ共有の強化への注力

医療エコシステム全体でのシームレスな情報交換は、患者ケアの質を向上させ、医療費を削減するために不可欠です。政府機関や業界団体は、EHRシステム間の相互運用性を高めるための標準化と規制を推進しています。例えば、FHIR(Fast Healthcare Interoperability Resources)などのAPI標準の採用は、異なるシステム間でのデータ共有を容易にし、プロバイダーが患者の包括的な医療履歴にアクセスできるようにします。これにより、重複する検査の削減、投薬ミスの防止、およびより協調的なケアの提供が可能になります。相互運用性の向上は、EHRシステムの価値を高め、市場における採用を促進する主要な要因となっています。

4. 患者エンゲージメントツールの統合の進展

現代の医療では、患者が自身の健康管理に積極的に関与することが重視されています。外来EHRシステムは、患者ポータル、オンライン予約、セキュアなメッセージング、処方箋の補充リクエスト、教育リソースへのアクセスなど、さまざまな患者エンゲージメントツールを統合する方向に進化しています。これらのツールは、患者が自身の医療情報にアクセスし、プロバイダーとコミュニケーションを取り、治療計画をよりよく理解するのに役立ちます。患者エンゲージメントの向上は、治療遵守率を高め、患者満足度を向上させ、最終的にはより良い健康転帰につながります。EHRベンダーは、患者中心のケアをサポートするために、これらの機能を継続的に強化しています。

市場の課題

1. 高い導入コストとメンテナンス費用:

外来EHRシステムの導入には、ソフトウェアライセンス、ハードウェア、ネットワークインフラ、データ移行、スタッフのトレーニングなど、多額の初期投資が必要です。特に小規模な診療所や独立した専門クリニックにとって、これらの費用は大きな障壁となることがあります。さらに、システムの継続的なメンテナンス、アップグレード、セキュリティ対策、および規制要件への準拠には、追加の費用とリソースが必要となります。これらのコストは、特に予算が限られている医療機関にとって、EHR導入の意思決定を遅らせる要因となっています。

2. データセキュリティとプライバシーに関する懸念:

EHRシステムは、患者の機密性の高い医療情報を大量に保存するため、データセキュリティとプライバシーは常に最優先事項です。サイバー攻撃、データ漏洩、不正アクセスなどのリスクは、医療機関にとって深刻な懸念事項です。HIPAA(Health Insurance Portability and Accountability Act)などの厳格な規制に準拠する必要があり、違反した場合には多額の罰金が科せられる可能性があります。EHRベンダーは、データの暗号化、アクセス制御、監査ログ、災害復旧計画など、堅牢なセキュリティ対策を講じる必要がありますが、これらの対策の維持と強化には継続的な投資が求められます。患者やプロバイダーの間で、個人情報の保護に対する懸念が根強く存在することも、市場の成長を抑制する要因の一つです。

3. ユーザーの抵抗とトレーニングの必要性:

新しいEHRシステムの導入は、医療スタッフの日常業務に大きな変化をもたらします。長年紙ベースの記録や古いシステムに慣れてきたスタッフは、新しいテクノロジーへの適応に抵抗を示すことがあります。システムの複雑さ、学習曲線の急峻さ、および初期の生産性の低下は、ユーザーの不満につながる可能性があります。効果的なトレーニングプログラムと継続的なサポートは、ユーザーの採用を促進し、システムの潜在能力を最大限に引き出すために不可欠ですが、これには時間とリソースが必要です。特に、医師がデータ入力に費やす時間が増えることに対する懸念は、バーンアウトの一因となる可能性があり、EHRシステムの設計と実装において考慮すべき重要な課題です。

市場機会

1. 人工知能(AI)と機械学習(ML)の統合:

AIとML技術を外来EHRシステムに統合することで、診断支援、治療計画の最適化、リスク予測、臨床意思決定支援、および管理業務の自動化において大きな機会が生まれます。例えば、AIは大量の患者データからパターンを分析し、特定の疾患のリスクが高い患者を特定したり、最適な治療法を推奨したりすることができます。また、自然言語処理(NLP)を活用して、非構造化された臨床メモから重要な情報を抽出し、EHRへのデータ入力を効率化することも可能です。これにより、医師の負担を軽減し、患者ケアの質と効率を向上させることができます。AI/MLの進化は、EHRシステムの機能を大幅に拡張し、新たな価値を創造する潜在力を持っています。

2. テレヘルスと遠隔モニタリングとの連携強化:

パンデミックにより、テレヘルスと遠隔患者モニタリング(RPM)の採用が急速に進みました。外来EHRシステムとこれらの技術をシームレスに連携させることで、患者は自宅から医療サービスを受け、プロバイダーは患者の健康状態を継続的に監視できるようになります。EHRにテレヘルスプラットフォームを統合することで、バーチャル診察のスケジュール設定、患者データの共有、電子処方箋の発行、および請求処理が効率化されます。また、RPMデバイスから収集されたバイタルサインやその他の健康データをEHRに直接取り込むことで、プロバイダーは患者の健康状態をリアルタイムで把握し、必要に応じて介入することができます。この連携は、アクセスの向上、患者満足度の向上、および慢性疾患管理の改善に貢献し、市場に新たな成長機会をもたらします。

3. 専門分野に特化したEHRソリューションの開発:

一般的な外来EHRシステムは幅広い診療科に対応していますが、特定の専門分野(例:眼科、皮膚科、精神科、整形外科など)には独自のワークフロー、データ要件、および規制上の考慮事項があります。これらの専門分野に特化したEHRソリューションは、特定のニーズに合わせてカスタマイズされた機能、テンプレート、および統合を提供することで、プロバイダーの効率と生産性を大幅に向上させることができます。例えば、眼科EHRは視力検査結果や画像データを管理する機能を強化し、精神科EHRは治療計画や進捗状況の追跡に特化した機能を提供します。このようなニッチ市場への対応は、EHRベンダーにとって新たな顧客層を獲得し、市場シェアを拡大するための重要な機会となります。

主要な市場プレーヤー

グローバル外来EHR市場は、確立された大手企業と革新的な新興企業が混在する競争の激しい環境です。主要な市場プレーヤーは、製品の差別化、戦略的提携、M&A、および地理的拡大を通じて市場での地位を強化しようとしています。

* Epic Systems Corporation

* Cerner Corporation (Oracle Health)

* MEDITECH

* athenahealth, Inc.

* Allscripts Healthcare Solutions, Inc.

* NextGen Healthcare, Inc.

* eClinicalWorks

* Greenway Health, LLC

* Practice Fusion (Veradigm)

* AdvancedMD, Inc.

* Kareo, Inc.

* Modernizing Medicine, Inc.

* CompuGroup Medical SE & Co. KGaA

* T-System, Inc.

* Waystar

これらの企業は、クラウドベースのソリューション、AI/ML機能、相互運用性の強化、および患者エンゲージメントツールの統合に注力し、市場の需要に応えようとしています。競争は、機能セット、使いやすさ、価格設定、顧客サポート、および特定の医療分野への対応能力に基づいて行われています。

地域分析

北米は、外来EHR市場において引き続き支配的な地域であり、政府の強力なインセンティブ、高度な医療インフラ、および技術採用への高い意欲によって牽引されています。米国では、HITECH Actや21世紀Cures Actなどの政策がEHRの導入と相互運用性を促進し、市場の成長を加速させてきました。カナダもまた、デジタルヘルスへの投資を増やしており、EHRの普及が進んでいます。

ヨーロッパは、デジタルヘルスへの投資の増加、高齢化人口の増加、および医療費削減の必要性によって、着実な成長を遂げています。英国のNHS、ドイツの電子健康カード、フランスのMy Health Spaceなど、各国政府はEHRの導入と相互運用性を推進するための取り組みを進めています。しかし、各国の規制やデータプライバシー要件の違いが、市場の統一的な成長を妨げる要因となることもあります。

アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると予測されており、これは主に中国、インド、日本、オーストラリアなどの国々における医療インフラの近代化、デジタルヘルスへの政府投資の増加、および医療アクセスの改善への注力によるものです。これらの国々では、膨大な人口と慢性疾患の増加が、効率的な医療管理システムとしてのEHRの需要を押し上げています。特に、クラウドベースのEHRソリューションは、初期投資を抑えたい新興市場の医療機関にとって魅力的な選択肢となっています。

ラテンアメリカ、中東、アフリカ(LAMEA)地域も、医療インフラの改善、デジタルヘルスへの投資の増加、および医療サービスの提供を効率化する必要性から、EHR市場において成長の機会を秘めています。しかし、経済的制約、技術インフラの不足、および規制の枠組みの未熟さが、これらの地域におけるEHRの普及を遅らせる要因となる可能性があります。

結論

グローバル外来EHR市場は、政府のインセンティブ、クラウドベースのソリューションへの移行、相互運用性の強化、および患者エンゲージメントツールの統合といった主要な推進要因によって、今後も力強い成長を続けると予想されます。しかし、高い導入コスト、データセキュリティの懸念、およびユーザーの抵抗といった課題も存在します。AI/MLの統合、テレヘルスとの連携、および専門分野に特化したソリューションの開発は、市場プレーヤーにとって重要な機会を提供します。北米が引き続き市場をリードする一方で、アジア太平洋地域は最も急速な成長を遂げると見込まれており、世界の医療システムにおけるデジタル変革の重要性を浮き彫りにしています。EHRは、医療提供の効率性、安全性、および患者中心性を向上させる上で不可欠なツールとして、その役割を拡大し続けるでしょう。

このレポートは、世界の外来電子カルテ(EHR)市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、外来電子カルテ(EHR)市場を、診療所、緊急治療クリニック、独立型外来センターで導入される専用EHRソフトウェアから得られるライセンス、サブスクリプション、サポートの収益と定義しています。これには、主要なカルテ作成モジュール、請求アドオン、患者ポータル、およびプライマリ記録システムに付随するクラウドホスティングが含まれます。ただし、入院病院のEHRスイートや、臨床文書作成機能を持たない単独の診療管理ツールは対象外です。

2. 調査方法

本調査は、多角的なアプローチを用いて実施されました。市場は、アプリケーション(診療管理、患者管理、電子処方箋など)、提供形態(クラウドベース、オンプレミス、ハイブリッド)、診療規模(大規模、中規模、小規模)、エンドユーザー(病院所有、独立系、医療システム提携)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化されています。

調査方法には、EHR製品マネージャーや医療IT規制当局への一次インタビュー、小規模診療所の医師へのアンケートが含まれます。二次調査では、政府機関の公開データ、業界団体の情報、特許・入札情報、企業の財務開示などを活用し、データギャップを埋めるために税関記録や査読済みジャーナルも参照しました。市場規模の算出と予測は、「診療所数 × 普及率 × 平均年間支出」のトップダウンアプローチとベンダー収益のボトムアップ検証を組み合わせ、主要変数を考慮した多変量回帰分析により2030年まで行われます。データは毎年更新され、専門家による検証と上級レビュー担当者の承認を経て、その信頼性が確保されています。Mordor Intelligenceの調査は、検証済みの診療所データ、実際のサブスクリプション価格、年次レビューサイクルに基づき、透明性の高い出発点を提供しています。

3. エグゼクティブサマリー

(提供されたテキストには詳細がありませんが、調査結果の要約が含まれます。)

4. 市場の状況

* 市場の促進要因:

* 政府のインセンティブとコンプライアンス義務。

* クラウドホスト型EHRへの移行の加速。

* 相互運用可能なデータに対する価値に基づくケアの推進。

* 専門分野特化型AIモジュールによるアップグレードの促進。

* EHRプラットフォームへの遠隔医療ワークフローの統合。

* 遠隔モニタリングと外来データ取得に対する償還。

* 市場の阻害要因:

* サイバーセキュリティとプライバシー侵害への懸念。

* 新興経済国におけるインフラの不均一性。

* 複雑な複数管轄区域にわたる規制遵守。

* サードパーティ統合のための従量課金制APIコストの上昇。

* 技術的展望

* ポーターのファイブフォース分析

5. 市場規模と成長予測(価値)

アプリケーション、提供形態、診療規模、エンドユーザー、地域別に詳細な市場規模と成長予測が提供されます。

6. 競争環境

市場集中度、競合ベンチマーキング、市場シェア分析が含まれ、AdvancedMD, Inc.、athenahealth Inc.、Epic Systems Corporation、Oracle Corporationなど、20社の主要企業のプロファイルが提供されます。

7. 市場機会と将来の展望

未開拓市場と未充足ニーズの評価が含まれます。

レポートで回答される主要な質問(洞察)

* 価値に基づくケアモデル: 集団健康ダッシュボード、紹介管理、患者生成データ対応ツールがEHR機能の優先順位を形成しています。

* ハイブリッド展開の魅力: 大規模医療システムは、データ主権と拡張性のバランスのため、オンプレミスでの機密記録管理とクラウドでの分析・患者エンゲージメントを組み合わせるハイブリッドモデルを好みます。

* 規制変更の影響: 情報遮断罰則、FHIR対応アクセス規則、電子臨床品質報告要件へのネイティブ対応が、EHR購買決定の主要因となっています。

* AIによる臨床ワークフローの再定義: アンビエントリスニングや生成テキストモジュールが会話を構造化メモに変換し、予測分析が意思決定を支援することで、文書作成負担を軽減しています。

* ランサムウェア後のセキュリティ戦略: ゼロトラストネットワーク、多要素認証、継続的監視、ベンダーとの共有責任モデルへの移行が進んでいます。

* 小規模診療所のEHR移行加速: サブスクリプション型クラウド、テンプレート実装、バンドルされた収益サイクルサービスにより、初期費用とITの複雑さが軽減され、最新機能へのアクセスが容易になっています。

最終更新日:2025年6月16日。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府のインセンティブとコンプライアンス義務

- 4.2.2 クラウドホスト型EHRへの移行の加速

- 4.2.3 相互運用可能なデータに対する価値ベースケアの推進

- 4.2.4 専門分野別AIモジュールによるアップグレードの促進

- 4.2.5 遠隔医療ワークフローのEHRプラットフォームへの統合

- 4.2.6 リモートモニタリングと外来データ取得に対する償還

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとプライバシー侵害の懸念

- 4.3.2 新興経済国における不均一なインフラ

- 4.3.3 複雑な複数管轄区域にわたる規制遵守

- 4.3.4 サードパーティ統合における従量課金制APIコストの上昇

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 診療管理

- 5.1.2 患者管理

- 5.1.3 電子処方

- 5.1.4 紹介管理

- 5.1.5 地域医療管理

- 5.1.6 その他

-

5.2 提供形態別

- 5.2.1 クラウドベースソリューション

- 5.2.2 オンプレミスソリューション

- 5.2.3 ハイブリッドソリューション

-

5.3 診療規模別

- 5.3.1 大規模診療所

- 5.3.2 中規模診療所

- 5.3.3 小規模診療所

-

5.4 エンドユーザー別

- 5.4.1 病院所有の外来センター

- 5.4.2 独立系外来センター

- 5.4.3 医療システム提携医師グループ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 AdvancedMD, Inc.

- 6.4.2 athenahealth Inc.

- 6.4.3 Azalea Health Innovations, Inc.

- 6.4.4 CompuGroup Medical SE & Co. KGaA

- 6.4.5 CureMD.com, Inc.

- 6.4.6 eClinicalWorks, LLC

- 6.4.7 Epic Systems Corporation

- 6.4.8 EverHealth Solutions Inc.

- 6.4.9 Greenway Health LLC

- 6.4.10 Infor-Med, Inc. (Praxis EMR)

- 6.4.11 Kareo, Inc.

- 6.4.12 MEDHOST, Inc.

- 6.4.13 Medical Information Technology, Inc. (Meditech)

- 6.4.14 Modernizing Medicine, Inc. (ModMed)

- 6.4.15 NextGen Healthcare, Inc.

- 6.4.16 Oracle Corporation

- 6.4.17 PointClickCare Technologies Inc.

- 6.4.18 Practice Fusion, Inc.

- 6.4.19 TruBridge, Inc.

- 6.4.20 Veradigm Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

外来電子カルテとは、医療機関の外来診療において、患者様の診療情報を電子的に記録、管理、共有するためのシステムでございます。従来の紙カルテが抱えていた、情報の検索性の低さ、保管場所の確保、紛失リスク、複数スタッフ間での情報共有の難しさといった課題を解決し、医療の質向上と業務効率化を目指すものです。具体的には、患者様の基本情報、問診記録、診察所見、検査結果、処方内容、会計情報などを一元的に電子データとして管理し、必要な時に迅速に参照・更新できる点が最大の特徴でございます。これにより、医師や看護師、医療事務スタッフといった多職種間での情報共有が円滑になり、医療安全性の向上、患者様へのより質の高いサービス提供に貢献いたします。

外来電子カルテにはいくつかの種類がございます。まず、システムの導入形態によって「オンプレミス型」と「クラウド型」に大別されます。オンプレミス型は、医療機関内にサーバーを設置し、システムを運用する形態で、カスタマイズの自由度が高く、自院でセキュリティ管理を徹底できる点がメリットです。一方で、初期費用が高額になりがちで、システムの運用・保守に専門知識が必要となるデメリットもございます。対してクラウド型は、外部のデータセンターにシステムが設置され、インターネット経由で利用する形態です。初期費用を抑えられ、運用・保守の手間が少ない、場所を選ばずにアクセス可能、災害対策が比較的容易といったメリットがございます。しかし、インターネット環境に依存するため、通信障害時には利用できないリスクや、カスタマイズの自由度がオンプレミス型に比べて低い場合がある点が考慮すべき点です。また、特定の診療科に特化した機能を持つ「診療科特化型」や、多くの診療科で利用できる「汎用型」、レセプトコンピューター(診療報酬請求システム)と一体化した「レセコン一体型」や、既存のレセコンと連携して利用する「レセコン連携型」なども存在し、医療機関の規模や診療内容に応じて最適なシステムが選択されます。

外来電子カルテの用途は多岐にわたります。診察時には、医師が患者様の過去の診療履歴や検査結果を瞬時に参照しながら、現在の症状や所見を入力し、正確な診断と治療方針の決定を支援いたします。処方箋の発行においては、薬剤情報データベースと連携し、禁忌薬や重複投薬のチェックを自動で行うことで、医療過誤のリスクを低減し、正確な処方箋を迅速に作成することが可能です。検査オーダーや結果管理も電子カルテ上で行われ、院内検査や外部委託検査のオーダーから結果の参照までを一元的に管理できます。また、X線やCT、MRIなどの医用画像システムとの連携により、画像データを電子カルテ上で確認することも一般的です。患者様の予約管理機能も備わっており、待ち時間の短縮やスムーズな診療の流れを実現します。さらに、診療内容に基づき、自動で会計処理やレセプトデータを作成する機能は、医療事務の業務負担を大幅に軽減し、診療報酬請求の正確性を高めます。院内スタッフ間での情報共有はもちろんのこと、地域連携パスへの活用など、多施設間での情報共有の基盤としても重要な役割を担っています。最近では、患者様自身がタブレットなどで問診票を入力する電子問診システムとの連携も進んでおります。

関連技術としては、まずクラウド型電子カルテの基盤となる「クラウドコンピューティング」が挙げられます。これにより、システムの柔軟な拡張性や災害時のデータ保全が実現されます。次に、「AI(人工知能)」の活用も進んでおり、診断支援、処方提案、画像診断支援、問診の自動化、さらには蓄積された診療データの分析による医療の質の向上に貢献しています。また、「IoT(モノのインターネット)」技術により、ウェアラブルデバイスなどから得られる患者様の生体データを電子カルテと連携させ、遠隔モニタリングや予防医療への応用が期待されています。膨大な診療データを分析する「ビッグデータ分析」は、疾病の傾向や治療効果の評価、エビデンスに基づいた医療の推進に不可欠です。患者様の個人情報を保護するためには、「セキュリティ技術」が極めて重要であり、暗号化、アクセス制御、バックアップ、災害対策などが厳重に施されています。さらに、異なる医療機関やシステム間でのデータ連携を可能にするため、HL7 FHIRなどの「標準化されたデータ連携」規格の採用が進められています。近年普及が進む「オンライン診療システム」も、電子カルテと密接に連携し、オンラインでの診察記録や処方を行う上で不可欠な技術でございます。

市場背景としては、国が推進する「医療DX(デジタルトランスフォーメーション)」が大きな要因となっています。医療分野におけるデジタル化は、医療提供体制の効率化と質の向上に不可欠とされており、電子カルテはその中核をなす存在です。また、「医師の働き方改革」が喫緊の課題となる中で、電子カルテによる業務効率化は、医師の負担軽減に大きく寄与すると期待されています。超高齢化社会の進展に伴い、医療需要が増加し、地域包括ケアシステムの構築が求められる中で、医療機関間の情報連携を円滑にする電子カルテの重要性は増すばかりです。新型コロナウイルス感染症のパンデミックは、オンライン診療の普及を加速させ、非接触型医療へのニーズを増大させました。依然として紙カルテを使用している医療機関、特に小規模クリニックが多く存在するため、電子化への移行余地は大きく、導入が進展しています。国による電子カルテ導入に対する補助金制度も、導入を後押しする重要な要素です。多くのIT企業が電子カルテ市場に参入し、機能や価格、サポート体制において競争が激化しており、医療機関は自院に最適なシステムを選択できる環境が整いつつあります。

将来展望としては、外来電子カルテのさらなる普及と標準化が期待されます。特に中小規模のクリニックへの導入が加速し、異なるベンダー間や他システムとのデータ連携の標準化が進むことで、よりシームレスな情報共有が可能となるでしょう。AIの活用はさらに拡大し、診断支援の精度向上、個別化医療の実現、予防医療への貢献が期待されます。地域医療連携は、電子カルテを介した情報共有の強化により、病院、診療所、薬局、介護施設間での連携がより密になり、地域全体での医療の質が向上すると考えられます。患者様自身が自身の医療情報にアクセスしやすくなるPHR(Personal Health Record)との連携も進み、患者中心の医療がより一層推進されるでしょう。遠隔医療やオンライン診療は、電子カルテとの連携がより密になることで、場所や時間にとらわれない医療提供が進化し、医療へのアクセス性が向上します。また、蓄積された膨大なデータを活用し、疾病の早期発見や生活習慣病の予防といった予防医療・健康増進への貢献も期待されています。これらの進化と並行して、患者様のプライバシー保護とデータセキュリティの強化は、今後も最重要課題として高度な対策と法規制の整備が進められていくことになります。