外来医療サービス市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

外来医療サービス市場レポートは、サービス提供場所(プライマリケアクリニック、外科専門クリニックなど)、専門分野(眼科、整形外科など)、所有形態(医師所有、病院/医療システム所有など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

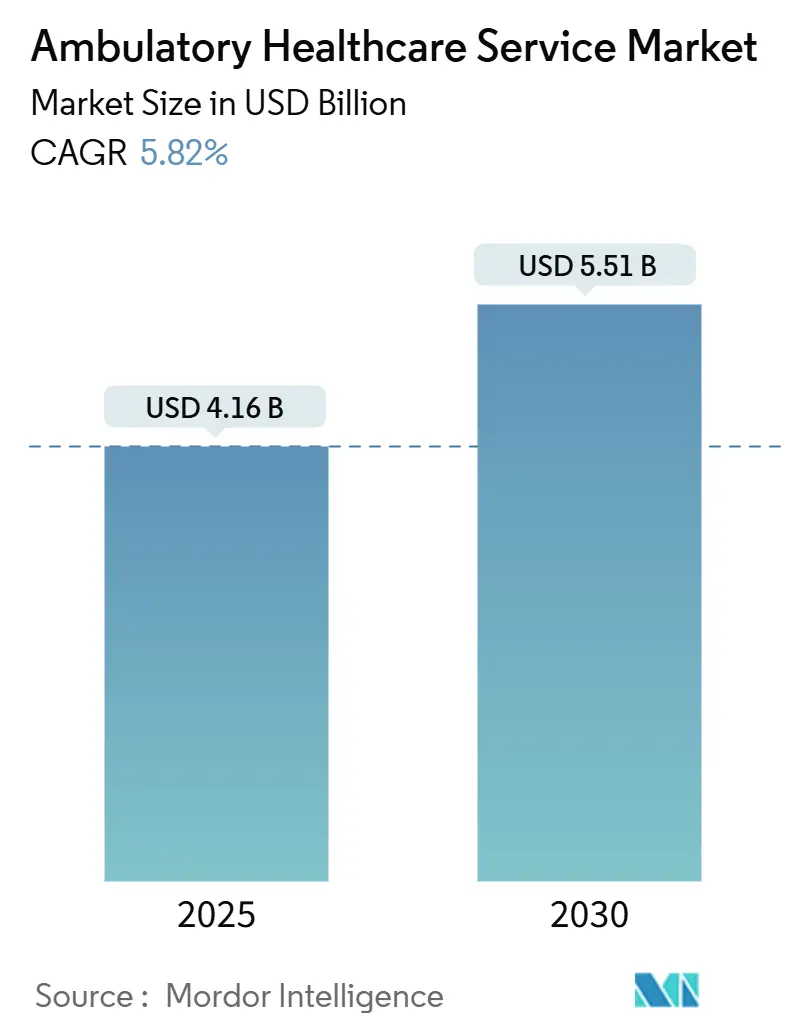

「Ambulatory Healthcare Service Market Size & Share Analysis – Growth Trends & Forecasts (2025 – 2030)」と題された本レポートは、外来医療サービス市場の包括的な分析を提供しています。調査期間は2019年から2030年までで、市場規模は2025年に41.6億米ドルと推定され、2030年には55.1億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.82%が見込まれております。

市場概要

外来医療サービス市場の拡大は、入院施設から費用効率の高い外来施設への処置の着実な移行、価値に基づくケアに対する支払い側のインセンティブ強化、および慢性疾患管理への需要増加によって推進されています。北米は引き続き世界の収益を牽引しており、アジア太平洋地域は政府が外来インフラを拡大していることから最も急速な成長を記録しています。低侵襲手術、リアルタイム分析、遠隔モニタリングをサポートする技術は、外来センターの臨床範囲をさらに広げています。一方で、労働力不足、サイバー脅威、都市部の不動産コスト上昇が、運営リスクと資本圧力を高めることで成長の勢いを抑制しています。市場の集中度は低いとされています。

主要な市場セグメンテーションと動向

* サービス提供形態別:

2024年において、プライマリケアクリニックが外来医療サービス市場の40.32%を占め、最大の収益源となりました。これらは疾病予防、処方箋更新、紹介のゲートキーパーとして機能し、地域医療プログラムにおいて不可欠な役割を担っています。一方、遠隔医療およびバーチャルクリニックは、利便性の高いオンデマンドアクセスに対する消費者の嗜好を反映し、2030年までに7.74%のCAGRで拡大すると予測されています。その他、救急外来の混雑緩和に貢献する緊急ケアセンター、高コストな検査を病院の放射線科から移行させる診断画像診断ハブ、遠隔バイタルモニタリングを活用する在宅医療機関なども市場を構成しています。

* 専門分野別:

2024年には、消化器科が専門分野別収益の25.29%を占め、市場を牽引しました。これは、大腸内視鏡検査や内視鏡的逆行性胆管膵管造影術後の同日退院を可能にする処置効率や、45歳からの大腸がんスクリーニング義務化による需要増に支えられています。腫瘍学は、免疫療法注入や経口抗がん剤が外来注入施設に移行するにつれて、2030年までに8.52%の最速CAGRで成長すると予測されています。眼科は白内障やLASIK手術、整形外科は低侵襲関節修復術、心臓血管科はCMSによる外来手術センターでの心臓介入処置の承認により、それぞれ成長を維持しています。

* 所有モデル別:

2024年において、病院および医療システムが所有する外来ネットワークが収益の31.63%を占めました。これらは紹介の統合、ブランド認知度、集中購買力から恩恵を受けています。しかし、医師所有施設は専門的自律性と株式のアップサイドへの新たな意欲を示し、2025年から2030年の間に9.42%のCAGRで成長すると予測されています。プライベートエクイティが支援するプラットフォームは、資本と経営規律を注入することで統合戦略を加速させており、ジョイントベンチャーモデルもリスクを共有しつつ効率的なスループットを促進しています。

* 地域別:

2024年には、北米が世界の外来収益の43.67%を占め、広範な支払い側のカバレッジ、有利なサービス提供場所の差異、および14,000を超える緊急ケアセンターの成熟した供給に支えられています。アジア太平洋地域は、政府が公立病院の混雑緩和のために外来施設の建設を加速させていることから、2030年までに10.36%という最速の地域CAGRを記録すると予測されています。シンガポールの統合手術センター、中国の低侵襲デバイスの国内生産優先、日本の高齢者向け遠隔リハビリテーション助成などが成長を後押ししています。欧州は、各国の医療システムが予算を引き締め、シフトレフト(より安価な外来ケアへの移行)を奨励しているため、着実な成長を示しています。中東、アフリカ、南米の新興市場も、しばしば過負荷状態にある公立病院を補完するために、民間の外来クラスターに投資しています。

市場成長の推進要因

* 慢性疾患の負担増加と高齢者人口の増加 (+1.8%): 高齢者の多疾患併発率の上昇と地域ベースのケアへの嗜好が需要を深めています。支払い側は在宅・地域ケアの償還の75%を政府プログラムに結びつけ、外来提供を国家戦略に組み込んでいます。

* 低侵襲手術を可能にする技術革新 (+1.2%): ロボット工学、画像診断、AIの進歩により、切開サイズ、手術室時間、回復期間が短縮され、かつて病院に限定されていた処置が外来手術センターに移行しています。

* 有利な償還とケア提供場所の義務付けを促進する政策イニシアチブ (+0.9%): メディケアは2025会計年度にASC(外来手術センター)の支払い率を2.9%引き上げ、病院外来部門の更新が控えめであったため、外来施設に有利なコスト差が拡大しています。遠隔医療の償還も2025年9月まで延長され、仮想外来クリニックに安定した収益源を提供しています。

* 小売大手および大手テクノロジー企業の参入によるデジタルイノベーションの加速 (+0.7%): 消費者向けコングロマリットは、AIスクライブを展開して臨床記録時間を40%削減し、医師がより多くの診察に対応できるようにしています。クラウドネイティブなEHRモジュールは、薬局、診断、遠隔モニタリングデータを統合し、物理的な施設と仮想プラットフォーム間のスムーズな連携を実現しています。

* 心臓血管処置の移行をサポートするハイブリッドASC-OBL施設 (+0.5%): 北米を中心に、心臓血管処置の移行を支援するハイブリッド型外来手術センター(ASC)とオフィスベースラボ(OBL)施設が増加しています。

* 価値に基づくケアとバンドル型支払いモデルの採用 (+0.6%): 価値に基づくケアとバンドル型支払いモデルの採用は、特に北米と欧州で、外来医療サービス市場の成長を促進しています。

市場成長の阻害要因

* 持続的な労働力不足と臨床医の燃え尽き症候群の増加 (-1.4%): 2033年までに最大139,000人の医師不足が予測されており、労働力供給が逼迫しています。臨床医は高い診察数と電子記録の処理に追われ、燃え尽き症候群の割合が上昇し、早期退職や勤務時間の短縮につながっています。

* サイバーセキュリティの脅威の増加とデータシステムの断片化 (-0.8%): 2024年には医療分野で386件の重大なサイバーインシデントが記録され、平均停止コストは1日あたり200万米ドルを超えました。小規模な外来プロバイダーは成熟したセキュリティ運用センターを欠いていることが多く、ランサムウェアの主要な標的となっています。

* 都市部および高成長回廊における高額な不動産コストがASC拡張の障壁に (-0.6%): 都市部や高成長地域における高額な不動産コストは、外来手術センター(ASC)の拡張を妨げる要因となっています。

* 多専門診療の管理に伴う運用上の複雑さ (-0.4%): 多様な専門分野を扱う診療所の管理は、特に断片化された医療システムにおいて、運用上の複雑さを増大させ、効率性を低下させる可能性があります。

競争環境

外来医療サービス市場の競争強度は中程度であり、サービスラインごとの細分化が見られます。これにより、統合の動きとニッチな機会の両方が生まれています。緊急ケア分野では、プライベートエクイティ企業が米国100以上の都市圏で30%以上のシェアを占めており、機関投資家資本が分散した資産を迅速に集約する能力を示しています。大規模な医療システムは、紹介を維持し、急性期前後の利益を確保するために水平的な拡大を追求しています。医師主導のグループは、患者体験指標と専門分野の深さによって差別化を図っています。AIドキュメンテーションプラットフォームの導入による事務時間の40%削減や、サイバーセキュリティ対策などのデジタル能力が決定的な優位性をもたらしています。規制の動きも競争を形成しており、CMSによるASC対象の心臓および整形外科コードの拡大は、多専門センター間の競争を激化させています。

主要企業と最近の業界動向

* 主要企業: Medical Facilities Corporation、Surgery Partners、Aspen Healthcare、NueHealth、Sheridan Healthcareなどが挙げられます。

* 最近の業界動向:

* 2025年6月: Ascension HealthがAmSurgを39億米ドルで買収完了に近づき、外来手術センターネットワークと外来サービス能力を大幅に拡大しました。

* 2025年1月: NeueHealthがNew Enterprise Associates関連会社による13億米ドルでの買収により非公開化されました。

* 2025年1月: ConcentraがNova Medical Centersを2億6500万米ドルで買収し、米国における産業保健ネットワークを拡大しました。

* 2024年1月: Ardent Healthがニューメキシコ州とオクラホマ州のNextCare緊急ケアクリニック18施設を買収し、外来事業を強化しました。

* 2024年1月: 米国保健福祉省傘下のIndian Health Service (IHS) が、小規模外来医療施設の開発、拡張、近代化を支援するSmall Ambulatory Programの一環として、15の部族および部族組織に5500万米ドルの資金を配分しました。

結論

外来医療サービス市場は、慢性疾患の増加、技術革新、有利な政策イニシアチブに牽引され、今後も堅調な成長が予測されます。一方で、労働力不足やサイバーセキュリティの脅威といった課題も存在します。市場のプレーヤーは、臨床的卓越性、コスト効率、デジタルアジリティを同期させることで、競争優位性を確立し、持続的な成長を実現することが求められます。

このレポートは、外来医療サービス市場の詳細な分析を提供しています。

1. はじめに

本調査は、プライマリケアクリニック、外科専門クリニック、画像診断センター、バーチャル診療プラットフォームなど、外来施設で提供される組織化された同日医療サービスを外来医療サービス市場と定義しています。医薬品や医療機器の別途販売、在宅看護、入院病棟、長期居住施設は対象外です。Mordor Intelligenceによると、この市場は2025年に41.16億米ドルと評価され、2030年までに5.51億米ドルに達すると予測されています。

2. 調査方法

調査は、多施設クリニック管理者や保険会社医療ディレクターへの一次調査と、OECD HealthStats、WHOデータ、企業提出書類などの二次調査を組み合わせて実施されました。市場規模の算出と予測には、トップダウンとボトムアップの両方のアプローチが採用され、入院から外来への移行率、慢性疾患の有病率、保険料改定、遠隔医療の普及率などの主要変数がモデルに組み込まれています。予測は多変量回帰とシナリオ分析を用いて行われ、データは厳格な検証と年次更新サイクルを経て信頼性が確保されています。Mordor Intelligenceの調査は、明確に限定された範囲と検証済みの料金体系に焦点を当てることで、他の調査機関と比較して高い信頼性と再現性を提供しています。

3. 市場の概要と動向

市場促進要因としては、慢性疾患の増加と高齢者人口の拡大、低侵襲手術を可能にする技術革新、有利な償還制度やケア提供場所に関する政策イニシアチブ、小売大手や大手テクノロジー企業の参入によるデジタルイノベーションの加速、心血管処置の外来移行を支援するハイブリッドASC-OBL施設の登場、価値ベースのケアとバンドル型支払いモデルの採用が挙げられます。一方、市場抑制要因には、医療従事者不足と臨床医の燃え尽き症候群、サイバーセキュリティの脅威と断片化したデータシステム、都市部における高額な不動産コストが外来手術センター(ASC)の拡大を阻害している点、多専門診療の管理に伴う運用上の複雑さがあります。本レポートでは、ポーターのファイブフォース分析も実施し、市場の競争構造を詳細に分析しています。

4. 市場規模と成長予測

サービス提供形態別では、プライマリケアクリニックが2024年の収益の40.32%を占め、中心的な役割を担っています。その他、外科専門クリニック、緊急ケアセンター、画像診断センター、遠隔医療などが含まれます。専門分野別では、腫瘍学サービスが2030年まで8.52%の年間平均成長率(CAGR)で最も高い成長を示しており、癌治療の外来移行が背景にあります。眼科、整形外科、心血管科なども主要な専門分野です。所有モデル別では、医師所有、病院/医療システム所有、企業/プライベートエクイティ所有、合弁事業に分類されます。地域別では、アジア太平洋地域が、急速なインフラ整備、政府の支援政策、人口の高齢化により、10.36%のCAGRで最も急速に成長しています。北米、ヨーロッパ、中東・アフリカ、南米も重要な地域です。

5. 競争環境

市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。プロファイルでは、各企業の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳細に分析されています。

6. 主要な洞察と今後の展望

レポートは、外来医療サービス市場の現在の価値、最大のシェアを占めるサービス提供形態、最も急速に拡大している専門分野、アジア太平洋地域の成長要因、医療従事者不足が成長に与える影響、競争力を維持するための戦略など、重要な質問に回答しています。医療従事者不足と臨床医の燃え尽き症候群は、市場のCAGRを推定1.4パーセンテージポイント押し下げる要因です。成功するプロバイダーは、厳格なコスト管理、AIドキュメンテーションなどの技術導入、サービスが手薄な地域への戦略的拡大を組み合わせています。未開拓分野や満たされていないニーズの評価を通じて、市場機会と将来の展望も提示されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増加と高齢者人口の増加

- 4.2.2 技術革新が低侵襲手術への移行を可能にしている

- 4.2.3 好意的な償還とケア提供場所の義務付けを促進する政策イニシアチブ

- 4.2.4 小売大手とビッグテック企業の参入がデジタルイノベーションを加速

- 4.2.5 ハイブリッドASC-OBL(オフィスベースラボ)施設が心血管処置の移行を支援

- 4.2.6 価値に基づくケアとバンドル型支払いモデルの採用

- 4.3 市場の阻害要因

- 4.3.1 継続的な労働力不足と臨床医の燃え尽き症候群の増加

- 4.3.2 サイバーセキュリティの脅威の増加と断片化されたデータシステム

- 4.3.3 都市部および高成長回廊における高額な不動産コストがASC拡張の障壁となる

- 4.3.4 複数専門分野の診療管理による運用上の複雑さ

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 サービス設定別

- 5.1.1 プライマリケアクリニック

- 5.1.2 外科専門クリニック

- 5.1.3 緊急ケアセンター

- 5.1.4 独立型救急部門

- 5.1.5 診断画像センター

- 5.1.6 専門クリニック

- 5.1.7 在宅医療機関

- 5.1.8 遠隔医療&バーチャルクリニック

- 5.2 専門分野別

- 5.2.1 眼科

- 5.2.2 整形外科

- 5.2.3 消化器科

- 5.2.4 循環器科

- 5.2.5 疼痛管理

- 5.2.6 皮膚科

- 5.2.7 耳鼻咽喉科

- 5.2.8 腫瘍科

- 5.2.9 その他

- 5.3 所有モデル別

- 5.3.1 医師所有

- 5.3.2 病院/医療システム所有

- 5.3.3 企業/プライベートエクイティ所有

- 5.3.4 合弁事業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 アスペン・ヘルスケア

- 6.3.2 ヘルスウェイ・メディカル・グループ

- 6.3.3 メディカル・ファシリティーズ・コーポレーション

- 6.3.4 ニューヘルス

- 6.3.5 エンビジョン / シェリダン・ヘルスケア

- 6.3.6 サージェリー・パートナーズ

- 6.3.7 SCAヘルス(サージカル・ケア・アフィリエイツ)

- 6.3.8 テルヴェイスタロ・ヘルスケア

- 6.3.9 ユナイテッド・サージカル・パートナーズ・インターナショナル(USPI)

- 6.3.10 アムサージ

- 6.3.11 テネット・ヘルスケア・コーポレーション

- 6.3.12 HCAヘルスケア

- 6.3.13 コミュニティ・ヘルス・システムズ

- 6.3.14 チームヘルス

- 6.3.15 ファストメッド・アーバン・ケア

- 6.3.16 ネクストケア・アーバン・ケア

- 6.3.17 ワン・メディカル

- 6.3.18 オーク・ストリート・ヘルス

- 6.3.19 CVSミニットクリニック

- 6.3.20 ダヴィータ・キドニー・ケア

- 6.3.21 カイザー・パーマネンテ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

外来医療サービスとは、患者様が入院することなく、医療機関を訪れて診断、治療、処方、相談などの医療行為を受ける形態を指します。これは、病気や怪我の初期段階での対応、慢性疾患の管理、予防医療、健康相談など、多岐にわたる医療ニーズに応える基盤となるサービスでございます。患者様は診療後、ご自宅に戻ることができ、日常生活への影響を最小限に抑えながら医療を受けることが可能となります。入院医療とは異なり、主にクリニックや診療所、病院の外来部門で提供され、地域医療の中核を担う重要な役割を果たしております。

外来医療サービスには様々な種類がございます。まず、内科、小児科、外科、整形外科、皮膚科、眼科、耳鼻咽喉科といった一般的な診療科目が提供する「一般外来」がございます。これらは風邪やインフルエンザ、生活習慣病の管理など、日常的な健康問題に対応いたします。次に、循環器内科、神経内科、消化器内科、精神科、腫瘍内科など、特定の疾患や臓器に特化した「専門外来」がございます。これらはより高度な診断や専門的な治療を必要とする患者様に対応し、多くの場合、他の医療機関からの紹介状が必要となります。また、急な体調不良や怪我に対応する「救急外来」も重要なサービスであり、通常の診療時間外に緊急性の高い患者様を受け入れます。さらに、病気の早期発見や予防を目的とした「健康診断」や「予防接種」も外来医療サービスの一環として提供されており、健康維持に貢献しております。近年では、通院が困難な患者様のご自宅に医師が訪問して診療を行う「訪問診療」や、情報通信技術を活用して遠隔地から診療を行う「オンライン診療」も外来医療サービスの範囲として認識され、その重要性が増しております。

外来医療サービスは、患者様にとって多くの利点をもたらします。第一に、入院の必要がないため、患者様はご自身の生活リズムを維持しながら治療を受けることができ、精神的、身体的負担が軽減されます。第二に、入院医療と比較して医療費が抑えられる傾向にあり、経済的な負担も軽減されます。第三に、地域に密着したクリニックや診療所が多く存在するため、患者様は身近な場所で気軽に医療にアクセスでき、早期の受診や継続的なケアが可能となります。これにより、病気の重症化を防ぎ、健康寿命の延伸に寄与いたします。また、予防接種や健康診断を通じて、病気の予防や早期発見にも繋がり、公衆衛生の向上にも貢献しております。医療システム全体としても、外来医療の充実により、入院病床の逼迫を緩和し、医療資源の効率的な配分を促進する効果がございます。

外来医療サービスを支える関連技術は多岐にわたります。最も基本的なものとして「電子カルテシステム」が挙げられます。これにより、患者様の診療情報が一元的に管理され、医療従事者間の情報共有がスムーズになり、診療の質と効率が向上いたします。また、患者様の利便性を高める「オンライン予約システム」や「自動精算機」も普及が進んでおります。診断技術においては、高精度な「MRI」や「CTスキャン」、「超音波診断装置」などが、より正確で迅速な診断を可能にしております。近年特に注目されているのが「遠隔医療技術」です。ビデオ通話を用いた「オンライン診療」は、地理的制約や移動の負担を軽減し、特に慢性疾患の管理や専門医へのアクセスを容易にいたします。さらに、ウェアラブルデバイスやスマートフォンアプリを活用した「遠隔モニタリング」は、患者様のバイタルデータや活動量を継続的に把握し、異常の早期発見や予防に役立てられております。将来的には、AIを活用した画像診断支援や、個別化医療に向けたゲノム解析技術なども、外来医療の質を一層高めることが期待されております。

外来医療サービスの市場背景は、複数の要因によって形成されております。まず、日本の「高齢化社会」の進展は、慢性疾患を持つ高齢患者様の増加を意味し、外来での継続的な医療管理の需要を押し上げております。次に、医療費の増大を抑制するため、国策として「入院から外来・在宅医療へのシフト」が推進されており、急性期医療後の患者様を地域で支える体制が強化されております。これにより、外来医療の役割はますます重要になっております。また、患者様の「医療に対するニーズの多様化」も市場に影響を与えております。利便性の高いオンライン予約、待ち時間の短縮、質の高い説明、プライバシーへの配慮など、患者様はよりパーソナルで効率的なサービスを求めております。さらに、「医療技術の進歩」は、これまで入院が必要であった治療の一部を外来で実施可能にし、新たな外来医療サービスの創出を促しております。特に、新型コロナウイルス感染症のパンデミックは、感染リスクを避けるためのオンライン診療の普及を加速させ、外来医療の提供形態に大きな変化をもたらしました。

今後の外来医療サービスの展望は、技術革新と社会構造の変化に大きく影響されると予想されます。最も顕著な変化は「遠隔医療のさらなる普及と進化」でしょう。オンライン診療は、都市部と地方の医療格差を是正し、患者様のアクセス性を飛躍的に向上させる可能性を秘めております。また、AIを活用した診断支援システムや、患者様の健康データを統合的に管理するプラットフォームの導入により、「個別化医療」がより一層進展し、患者様一人ひとりに最適化された治療計画が提供されるようになるでしょう。予防医療の重要性も増し、疾病の治療だけでなく、健康増進や未病段階での介入を目的とした「ヘルスケアサービス」としての外来医療が強化されると見込まれます。地域全体で医療・介護サービスを連携させる「地域包括ケアシステム」の深化も進み、外来医療は病院、診療所、薬局、訪問看護ステーションなどが密接に連携するネットワークの中核を担うことになります。患者様がより主体的に自身の健康管理に関われるよう、デジタルツールを活用した情報提供や教育も充実し、患者体験の向上も重要なテーマとなるでしょう。これらの進化により、外来医療サービスは、より効率的で質の高い、そして患者様中心の医療提供体制へと変貌を遂げていくと考えられます。