外来輸液センター市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

外来輸液センター市場レポートは、治療タイプ(抗生物質・抗感染症薬、血液製剤輸液など)、用途(腫瘍学など)、ケア提供場所(病院など)、所有モデル(病院所有の輸液センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外来輸液センター市場の概要

市場規模と成長予測

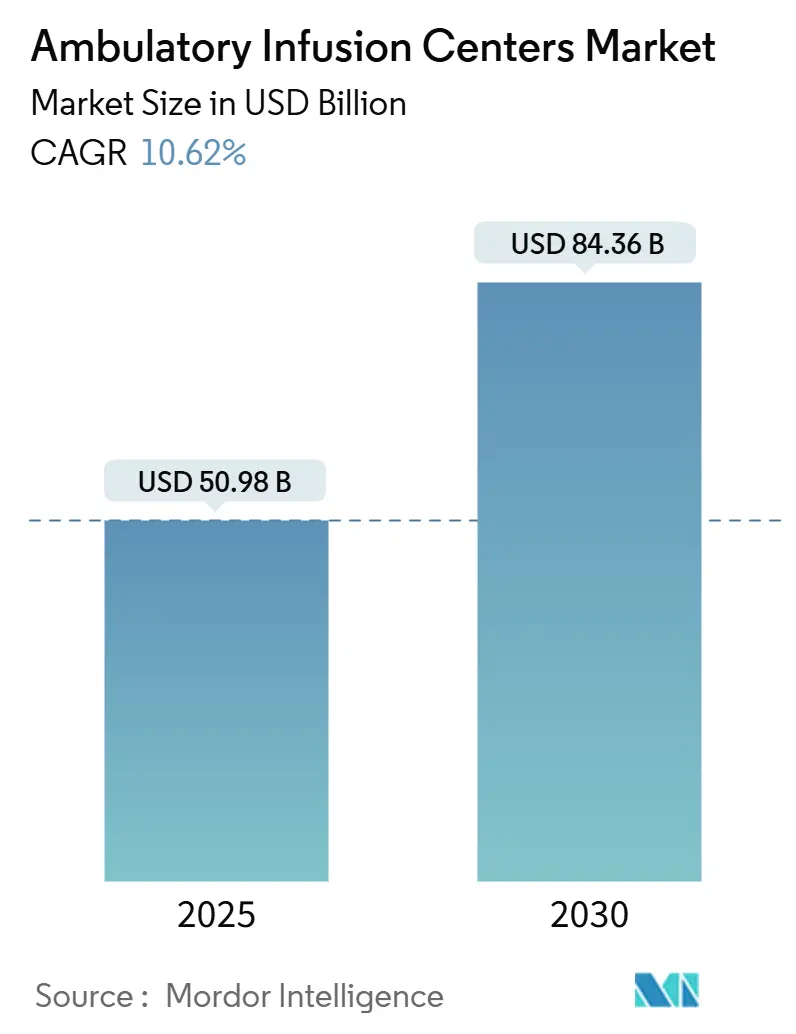

外来輸液センター市場は、2025年には509.8億米ドルと推定され、2030年には843.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.62%と見込まれています。この成長は、複雑な輸液療法が入院環境から専門の外来施設へと移行していることに起因しています。この移行は、支払い者からのインセンティブ、バイオシミラーの採用拡大、ポータブルポンプ技術の進歩によって加速されています。北米における成熟した償還制度、プライベートエクイティによる急速な統合、および政策主導のケア移行イニシアティブが、市場成長の肥沃な土壌となっています。一方、アジア太平洋地域では、医療インフラの近代化と慢性疾患の急増が相まって、大きな成長が期待されています。独立系の専門センターは、機敏な運営モデルと患者中心の環境を活用し、総医療費を削減しつつ臨床転帰を維持することで、急速に規模を拡大しています。

主要な市場動向の要点

* 治療タイプ別: 2024年には免疫グロブリン治療が外来輸液センター市場の29.88%を占め、最も大きなシェアを占めました。一方、抗生物質・抗感染症治療は2030年までに12.24%のCAGRで拡大すると予測されています。

* 用途別: 2024年には腫瘍学が収益シェアの33.09%を占めました。神経学は2030年までに15.26%のCAGRで成長すると予測されています。

* ケア提供場所別: 2024年には病院が外来輸液センター市場規模の38.59%を占めましたが、独立系センターは13.95%のCAGRで成長しています。

* 所有モデル別: 2024年には病院所有センターが40.21%のシェアを占めましたが、独立系プロバイダーは14.33%のCAGRで拡大する態勢にあります。

* 地域別: 2024年には北米が外来輸液センター市場の47.94%を占めました。アジア太平洋地域は2030年までに17.57%のCAGRで急増すると予測されています。

市場の推進要因と抑制要因

推進要因:

1. 政府主導のケア移行推進イニシアティブ: 法規制や支払い制度改革により、高度な輸液サービスが外来施設へと移行しています。CMS(メディケア・メディケイドサービスセンター)は2021年に在宅輸液給付を拡大し、2025年には支払いと地域賃金指数を連動させ、対象薬剤カテゴリーを拡大する更新を行いました。医療システムは、ケア提供場所の移行により約15~30%のコスト削減を見込んでおり、独立系センターの建設を加速させています。

2. 慢性疾患の負担増加とバイオ医薬品パイプラインの拡大: 世界的な高齢化と複雑なバイオ医薬品の急速な承認が、専門的な輸液療法の基本的な需要を高めています。多発性硬化症はその一例で、ジェネンテック社のオクレバス・ズノボは2024年に10分間の皮下輸液としてFDA承認を受け、IVインフラなしでアクセスを拡大しました。スペシャリティ医薬品は2023年には医薬品支出の54%を占め、腫瘍学、自己免疫疾患、希少疾患のバイオ医薬品パイプラインが成熟するにつれて、そのシェアは上昇し続けています。

3. 支払い者による低コスト輸液環境への圧力: 民間保険会社やメディケアは、薬剤費と施設費の高騰を抑制するため、患者を積極的に病院部門から遠ざけています。在宅輸液は病院外来での投与と比較して40~60%の節約効果があり、この差はメディケアの2025年支払い表にも反映されています。事前承認プログラムや狭い輸液ネットワークも、患者を低コストの独立系施設へと誘導し、外来輸液センター市場を優先的なケア提供場所として確立しています。

4. 腫瘍学および免疫学におけるバイオシミラーの急速な採用: 2024年7月までにFDAは56のバイオシミラーを承認し、バイオシミラーのバイオ医薬品全体に占めるシェアは23%に達しました。腫瘍学と免疫学が量と節約効果の両方で優位にあり、外来プロバイダーはプロトコルを維持しながらより鋭い薬剤価格交渉を行うことができます。メディケアによるバイオシミラーへの追加償還は、利益率の恩恵を拡大し、外来輸液センター市場の価格対価値提案を強化しています。

5. ポータブルおよびコネクテッド輸液ポンプの技術革新: (表から推測される情報:CAGR予測への影響は+1.4%、北米が主導し世界的に関連性があり、中期的な影響が見込まれます。)

6. プライベートエクイティ投資と統合の増加: (表から推測される情報:CAGR予測への影響は+0.8%、主に北米で、欧州にも拡大しており、短期的な影響が見込まれます。)

抑制要因:

1. 分断された償還制度: 複雑な請求コードと支払い者固有の文書化基準は、特に小規模事業者にとって管理上の負担を増大させます。CMSは2023年に輸液ポンプの不適切な支払い率が12.5%であり、8090万米ドルの潜在的な回収額に相当すると指摘しました。州ごとのメディケイドのばらつきや、付帯サービスに対する商業保険の適用範囲の不一致は、利益率の可視性を制限し、施設の拡大を遅らせています。

2. 輸液訓練を受けた臨床スタッフの不足: 2024年の輸液療法実践基準は、有害事象モニタリングとデバイス管理に関する能力要件を引き上げ、人材ギャップを拡大させています。特に地方市場では、限られた労働力プールが営業時間や患者の外来輸液センター市場へのアクセスを制限するため、採用の課題が最も深刻です。

3. サプライチェーンの混乱と在庫の予測不能性: (表から推測される情報:CAGR予測への影響は-1.2%、世界的に関連性があり、スペシャリティ医薬品に集中しており、短期的な影響が見込まれます。)

4. 特定地域におけるCON(施設開設許可)規制: (表から推測される情報:CAGR予測への影響は-0.9%、米国の特定の州に限定され、国際的な影響は限定的であり、中期的な影響が見込まれます。)

セグメント分析

* 治療タイプ別:免疫グロブリンの優位性が専門化を推進

免疫グロブリン治療は2024年に29.88%と最大の収益シェアを占めました。これは、高額な薬剤取得費用と、専門の外来施設での治療を必要とする臨床的複雑性を反映しています。神経疾患や自己免疫疾患の適応症が拡大するにつれて、このセグメントの魅力は増しており、入院を最小限に抑える一貫した輸液プロトコルへの需要が高まっています。抗生物質および抗感染症治療は、より広範な外来非経口抗菌薬療法(OPAT)プログラムに支えられ、2030年までに12.24%と最も速いCAGRで成長すると予測されています。これらの傾向は、高度な治療と維持療法にわたる多様化が、外来輸液センター市場の継続的な収益を支えていることを示しています。

臨床ポートフォリオには、血液製剤輸液、ステロイド療法、凝固因子補充、血漿交換なども含まれ、それぞれが安定しているものの、容量利用率のバランスを取るためのニッチな分野を形成しています。例えば、鉄剤輸液は、慢性腎臓病や心不全の患者に迅速なQOL改善をもたらし、患者の服薬遵守を向上させ、再入院リスクを低減します。治療の幅が広がるにつれて、事業者は看護の専門知識、堅牢なコールドチェーン管理、データ豊富な患者モニタリングを通じて差別化を図っています。これらの要因は、償還の向上と外来輸液センター業界内での紹介の忠誠心を促進します。

* 用途別:腫瘍学のリーダーシップと神経学の加速

腫瘍学は2024年の収益の33.09%を占め、確立された化学療法プロトコル、支持療法輸液、および腫瘍学バイオシミラーの着実な導入に支えられています。高度な分析、チェアタイムの最適化、EHR(電子カルテ)に組み込まれたケアパスウェイが、腫瘍学のセンターにおける持続力を強化しています。しかし、神経学の予測される15.26%のCAGRは、多発性硬化症、アルツハイマー病、希少神経筋疾患に対する疾患修飾療法によって急速な増加を示しています。高頻度の神経学的輸液の増加は、スケジューリングの幅を広げ、この専門分野に関連する外来輸液センター市場規模を拡大させます。

消化器系用途、特に炎症性腸疾患(IBD)バイオ医薬品や短腸症候群に対する非経口栄養は、安定した基本的な需要に貢献しています。早期退院と外来経腸または非経口栄養を奨励する政策により、栄養サポートの量は堅調に推移しています。この用途の多様性により、センターは支払い者構成の変動を緩和し、チェア利用率を最適化しながら、単一疾患のサイロを超えた慢性ケアハブとしての役割を強化することができます。

* ケア提供場所別:独立系センターが病院の優位性に挑戦

病院は2024年に38.59%の足場を維持し、統合されたEHRシステムと付帯サービスへの即時アクセスを活用しています。しかし、独立系センターは13.95%のCAGRで拡大しており、効率的な不動産利用、患者に優しいスケジューリング、および低単価への支払い者誘導によって推進されています。多くの場合、病院提携の外来部門であるクリニックは、入院から完全に独立した環境への移行を容易にする中間的な役割を果たしています。このダイナミクスは、外来輸液センター市場がコストと満足度の両方で優位性を発揮できる地域ベースの環境への、緩やかではあるが決定的なリソースシフトを強調しています。

独立系事業者は、病院の基準と同等の安全基準を維持するために、ホスピタリティのようなデザイン、治療に特化した看護師の配置、リアルタイムの医薬品安全性監視に多額の投資を行っています。その拡張性もプライベートエクイティの支援を引き付け、複数州にわたる拠点拡大を可能にし、輸液療法全体の分散化を加速させています。

* 所有モデル別:独立系プロバイダーが戦略的優位性を獲得

病院所有の事業体は2024年に40.21%のシェアを占め、既存の紹介フローと確立された供給契約を活用しています。しかし、独立系専門プロバイダーは、スループット効率と患者サービス接点を改善することで、14.33%のCAGRを記録すると予測されています。医師所有センターは、臨床的信頼性と起業家精神の機敏性を活用して、ニッチな患者層を獲得し、連続体の中間に位置しています。独立性は、コネクテッド輸液ポンプの迅速な採用、合理化された処方集管理、消費者直結型予約ツールを促進し、外来輸液センター市場における競争力を強化します。

病院システムは統合されたEHRアクセスとブランドの信頼性から恩恵を受けていますが、その階層的なガバナンスはイノベーションサイクルを遅らせる可能性があります。PE資本と高度な収益サイクルシステムを備えた独立系プラットフォームは、新しいバイオ医薬品に対応し、バイオシミラーの利益流出を捉え、総医療費削減に基づいた価値ベースの契約を迅速に締結することができます。

地域分析

* 北米: 2024年の収益シェアは47.94%で、在宅およびクリニックベースの輸液に対する包括的なメディケア適用範囲に支えられています。CMSの2025年支払い表は、臨床的複雑性と賃金指数に応じてサービスあたり171~350米ドルを償還し、地方と都市の両方のセンターの利益率を実質的に強化しています。この地域の統合の動きは続き、OptumとElevance Healthは2024年にそれぞれ注目すべき買収を完了し、外来輸液センター市場を特徴づける規模の経済を示しています。複雑な薬剤コーディングに関する規制の明確化とASC(外来手術センター)償還チャネルの拡大は、北米の高収益環境をさらに強固にしています。

* アジア太平洋: 17.57%のCAGRで加速すると予測されており、病院から在宅へのケア移行イニシアティブ、スペシャリティ医薬品へのアクセス増加、および民間保険の普及が進んでいます。テルモのリカセンターモデルは、米国で98の施設を展開していますが、日本のデバイス専門知識と現地の外来需要を組み合わせる形で、現在アジアの主要都市での展開が検討されています。中国のデュアルチャネル償還改革は、革新的な医薬品に対する商業保険の適用範囲を緩和することを目的としていますが、公的および民間支払い者間の統合は依然として課題です。インドの中間層の台頭と慢性疾患の負担は、輸液センターの展開に肥沃な条件を生み出していますが、規制の枠組みは進化途上にあります。

* 欧州: バイオシミラーの採用により支払い者のリソースが外来インフラに解放され、着実な拡大経路を続けています。英国国民保健サービス(NHS)は、地域ベースの抗菌薬療法への移行を裏付ける、OPATによる大幅なコスト削減を報告しています。

* 中東・アフリカおよび南米: 新興の展望を示しており、都市部の民間病院は、スペシャリティ医薬品の増加に対応するため、合弁事業の輸液センターを模索しています。しかし、償還の不透明性、為替変動、および労働力不足が、より成熟した地域と比較して規模拡大を遅らせています。

競争環境

外来輸液センター市場は中程度に統合されており、複数州にまたがる統合事業者、病院システム、およびテクノロジーを活用した新興企業がシェアを争っています。Option Care Healthは全国的なリーチと支払い者との契約力を活用し、CVS HealthのCoram部門は輸液と専門薬局を統合して、薬剤ライフサイクル全体でのデータ可視性を深めています。Optumの買収は垂直統合を推進し、支払い者分析と外来提供を連携させています。一方、地域の専門業者は、疾患特化型プログラムやコンシェルジュレベルの患者サポートを通じてニッチな市場を開拓しています。

テクノロジーへの投資が先行企業を差別化しています。フレゼニウス・カビの2億4000万米ドル規模のIvenix買収は、メイヨー・クリニックやSSMヘルスへの展開を可能にし、高度なポンププラットフォームが企業取引を可能にすることを示しています。リモートモニタリングダッシュボード、AI駆動の投与量チェック、EHR非依存の相互運用性は、外来輸液センター業界におけるプロバイダーの選択と安全基準にますます影響を与えています。プライベートエクイティスポンサーは、新規開設施設、EHRアップグレード、およびスタッフ定着化イニシアティブに資本を投入することで勢いを維持し、看護人材の獲得競争を激化させています。

競争上の堀は、ネットワークの広さだけでなく、リアルタイムの医薬品安全性監視、バイオシミラー契約能力、および患者エンゲージメント技術にまで及んでいます。コスト効率、臨床的卓越性、そして摩擦のないユーザーエクスペリエンスを調和させる事業体が、ケア提供場所の移行が加速するにつれて、大きなシェアを獲得するでしょう。

主要な市場プレイヤー:

* Option Care Health Inc.

* Coram CVS / CVS Health

* UnitedHealth Group

* B. Braun Melsungen AG

* Fresenius Kabi

最近の業界動向

* 2025年2月: バクスター・インターナショナルは2024年第4四半期に好調な業績を報告し、Novum IQ大容量輸液ポンプのFDA承認により、2025年には5~6%の売上成長を見込み、輸液システムポートフォリオを強化しました。

* 2025年2月: ユナイテッドヘルス・グループのOptumは、外来輸液チェーンの買収を発表し、外来ケア能力を拡大するとともに、この分野での統合が継続していることを示しました。

* 2024年2月: New Harbor Capitalは、Ambulatory Infusion Care North Inc.とJLS Infusion Nurse Staffing Services LLCへの投資の大部分を完了し、Access Infusion Careを設立しました。この統合された会社は、New Harborの輸液療法戦略のプラットフォームとして機能し、多様な治療提供とケア提供場所、および大きな成長潜在力を持つ、サービスが行き届いていない地域で高品質の輸液プロバイダーを買収することを目指しています。

* 2024年1月: Elevance 1Healthは、命を救い、命を育む輸液および注射療法を専門とするParagon Healthcare, Inc.を買収することに合意しました。Elevance 1Healthはこの買収を通じて、外来輸液サービス市場における地位を強化する予定です。

本レポートは、外来輸液センター(Ambulatory Infusion Centers: AIC)市場の現状、成長予測、および競争環境について詳細に分析したものです。

1. 調査の前提と市場定義

本調査における外来輸液センター(AIC)市場は、独立型または病院併設の外来施設で、訓練を受けた看護スタッフが非経口薬、生物学的製剤、血液製剤、または栄養療法を投与する際に発生する年間総収益と定義されています。これらの治療は、通常の医師の診察よりも長いモニタリングを必要としますが、完全な入院リソースは不要な場合が対象です。市場価値には、薬剤のマークアップ、施設利用料、および付随するポンプや消耗品からの収入が含まれ、2025年定数米ドルに換算されています。なお、透析クリニック、患者宅での在宅輸液、および医師の診察室での短時間の静脈内投与は本調査の範囲外です。

2. 調査方法

本調査は、一次調査とデスク調査を組み合わせた詳細な研究手法に基づいています。一次調査では、北米、ヨーロッパ、アジア太平洋地域の輸液看護師、請求管理者、支払い者契約担当者、機器ベンダーへのインタビューを実施し、市場の仮定、支払い者のシフト比率、バイオシミラーの採用率に関する情報を収集しました。デスク調査では、CMS Medicare Part B外来請求データ、OECD保健統計、WHOグローバルヘルスオブザーバトリーなどの公的医療利用データセットに加え、National Infusion Center Associationのベンチマークレポート、米国労働統計局の賃金ファイル、全国薬剤価格便覧などの業界固有の情報源を活用しました。D&B HooversやDow Jones Factivaのような有料データベースも、主要事業者の収益や拡大計画のプロファイリングに利用されました。

市場規模の算出と予測は、全国の外来輸液件数と平均償還額から2025年の収益を導き出すトップダウンモデルから始まり、主要チェーンの収益や平均販売価格と訪問量を掛け合わせたボトムアップアプローチで検証されました。慢性疾患の有病率、支払い者によるケアサイト移行の割合、バイオシミラーの浸透度、平均看護師人件費指数、新規クリニック開設数、一般的な訪問あたりの薬剤構成などが主要変数として考慮され、2030年までの各ドライバーが多変量回帰分析によって予測されています。

データ検証は、多段階のピアレビュー、独立した薬剤販売データや雇用データとの異常値スクリーニング、およびシニアアナリストによる最終承認を経て行われます。レポートは12ヶ月ごとに更新され、主要な償還制度や規制の変更があった場合には中間更新が実施されます。

3. エグゼクティブサマリー

外来輸液センター市場は、2025年に509.8億米ドルの規模に達し、2030年までに843.6億米ドルに成長すると予測されています。この成長は、政府主導のケア移行イニシアチブ、慢性疾患負担の増加、バイオ医薬品パイプラインの拡大、低コストの輸液設定を求める支払い者からの圧力、バイオシミラーの急速な普及、携帯型・接続型輸液ポンプの技術革新、およびプライベートエクイティ投資と統合の増加によって推進されています。

地域別では、北米が2024年に47.94%の市場シェアを占め、堅調なメディケア償還と大規模なプライベートエクイティによる統合に支えられ、収益面でトップの地位を維持しています。一方、アジア太平洋地域は、医療インフラの近代化、慢性疾患負担の増加、専門医薬品へのアクセス拡大により、2030年まで17.57%の複合年間成長率(CAGR)で最も急速に成長する市場となる見込みです。

治療タイプ別では、免疫グロブリン療法が2024年の外来輸液センター市場収益の29.88%を占め、最も一般的な治療法となっています。独立系輸液センターは、施設コストの低さ、支払い者による誘導、および患者が求める利便性の高い地域設定への選好により、2030年まで13.95%のCAGRで急速な成長を遂げると予測されています。

4. 市場の状況

4.1 市場の推進要因

* 政府主導のケア移行イニシアチブ: 医療費削減と患者アクセスの向上を目指す政府の政策が、病院から外来施設へのケア移行を促進しています。

* 慢性疾患負担の増加とバイオ医薬品パイプラインの拡大: 慢性疾患の有病率上昇と、輸液を必要とする新しいバイオ医薬品の開発が市場を牽引しています。

* 低コスト輸液設定への支払い者からの圧力: 医療費を抑制したい支払い者(保険会社など)が、病院よりもコストの低い外来輸液センターへの患者誘導を促しています。

* バイオシミラーの急速な普及: 特に腫瘍学や免疫学分野におけるバイオシミラーの採用拡大が、治療コストを削減し、輸液治療へのアクセスを広げています。

* 携帯型・接続型輸液ポンプの技術革新: より安全で効率的な輸液管理を可能にする技術の進歩が、外来環境での輸液治療を容易にしています。

* プライベートエクイティ投資と統合の増加: 独立系輸液センターへの投資が増加し、市場の統合が進むことで、サービスの提供能力が向上しています。

4.2 市場の抑制要因

* 償還制度の断片化: 地域や支払い者によって償還ポリシーが異なるため、事業者は複雑な請求プロセスに直面し、市場拡大の障壁となることがあります。

* 輸液訓練を受けた臨床スタッフの不足: 専門的な輸液治療を提供できる看護師や医療スタッフの不足が、サービスの提供能力を制限しています。

* サプライチェーンの混乱と在庫の予測不能性: 医薬品や医療機器のサプライチェーンの不安定性が、輸液センターの運営に影響を与える可能性があります。

* 特定の地域におけるCON(Certificate-Of-Need)規制: 特定の地域における医療施設の開設や拡張に関する規制が、新規参入や市場拡大を制限する場合があります。

4.3 ポーターの5つの力分析

新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさの観点から市場の競争環境が分析されています。

5. 市場規模と成長予測(USD)

市場は以下のセグメントで分析されています。

* 治療タイプ別: 抗生物質/抗感染症、血液製剤輸液、鉄療法、ステロイド輸液、免疫グロブリン療法、凝固因子補充、血漿交換、その他の治療タイプ。

* 用途別: 腫瘍学、神経学、消化器疾患、栄養サポート、その他の用途。

* ケアサイト別: 病院、クリニック、独立系輸液センター。

* 所有モデル別: 病院所有輸液センター、医師所有センター、独立系専門プロバイダー。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

6. 競争環境

市場集中度と市場シェア分析が行われています。主要な競合企業には、Option Care Health、Coram CVS / CVS Health、UnitedHealth Group (Optum Infusion)、PharMerica / BrightSpring、B. Braun Melsungen AG、Fresenius Kabi、Baxter International、IVX Health (IVXpress)、Medically Home Group、Walgreensなどが挙げられます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

7. 市場機会と将来展望

本レポートでは、市場における未開拓領域(ホワイトスペース)と満たされていないニーズの評価も行われており、将来の成長機会が特定されています。

本レポートは、明確に区画されたスコープと年次更新サイクルにより、信頼性の高い市場推定を提供し、クライアントが自信を持って市場を追跡・再現できるバランスの取れたベースラインを提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ケア移行を推進する政府主導の取り組み

- 4.2.2 慢性疾患の負担増加とバイオ医薬品パイプラインの拡大

- 4.2.3 低コストの輸液環境に対する支払者からの圧力

- 4.2.4 腫瘍学および免疫学におけるバイオシミラーの急速な普及

- 4.2.5 ポータブルおよび接続型輸液ポンプにおける技術革新

- 4.2.6 プライベートエクイティ投資の増加と統合

-

4.3 市場の阻害要因

- 4.3.1 細分化された償還制度

- 4.3.2 輸液訓練を受けた臨床スタッフの限られた利用可能性

- 4.3.3 サプライチェーンの混乱と在庫の予測不能性

- 4.3.4 特定地域における地方の必要性証明書(CON)規制

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 治療タイプ別

- 5.1.1 抗生物質 / 抗感染症薬

- 5.1.2 血液製剤輸液

- 5.1.3 鉄剤療法

- 5.1.4 ステロイド輸液

- 5.1.5 免疫グロブリン療法

- 5.1.6 凝固因子補充

- 5.1.7 血漿交換

- 5.1.8 その他の治療タイプ

-

5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 神経学

- 5.2.3 胃腸疾患

- 5.2.4 栄養サポート

- 5.2.5 その他の用途

-

5.3 ケア提供場所別

- 5.3.1 病院

- 5.3.2 クリニック

- 5.3.3 独立型輸液センター

-

5.4 所有モデル別

- 5.4.1 病院所有の輸液センター

- 5.4.2 医師所有のセンター

- 5.4.3 独立系専門プロバイダー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 オプションケアヘルス

- 6.3.2 コラムCVS / CVSヘルス

- 6.3.3 ユナイテッドヘルス・グループ(オプタム・インフュージョン)

- 6.3.4 ファーメリカ / ブライトスプリング

- 6.3.5 B. ブラウン・メルズンゲンAG

- 6.3.6 フレゼニウス・カビ

- 6.3.7 バクスター・インターナショナル

- 6.3.8 IVXヘルス(IVXプレス)

- 6.3.9 メディカリーホームグループ

- 6.3.10 ウォルグリーン

- 6.3.11 クリーブランド・クリニック

- 6.3.12 米国腫瘍ネットワーク

- 6.3.13 UKヘルスケア

- 6.3.14 ストートン・ヘルス

- 6.3.15 CHIマーシー・メディカルセンター

- 6.3.16 アーノット・ヘルス

- 6.3.17 ハッティーズバーグ・クリニック

- 6.3.18 ケアパスRx

- 6.3.19 カバフュージョン

- 6.3.20 バイオスクリプト・ソリューションズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

外来輸液センターとは、入院をせずに外来通院で点滴治療や注射治療を受けるための専門施設を指します。主に病院やクリニック内に設置され、患者さんが日常生活を送りながら、安全かつ効率的に高度な医療を受けられるよう設計されています。医師、看護師、薬剤師といった多職種が連携し、患者さんの状態をきめ細やかに管理しながら、質の高い医療を提供することがその役割です。これにより、患者さんのQOL(生活の質)の向上、医療費の抑制、そして病床の効率的な利用に大きく貢献しています。

外来輸液センターにはいくつかの種類があります。最も一般的なのは、総合病院や大学病院に併設される「病院併設型」です。これらは幅広い疾患に対応し、特にがん治療における化学療法や分子標的薬治療、免疫療法など、専門性の高い治療を多く手掛けています。次に、「クリニック併設型」があり、消化器内科、リウマチ科、皮膚科などの専門クリニックに設置され、特定の疾患に特化した治療を提供します。例えば、関節リウマチやクローン病に対する生物学的製剤の投与などが挙げられます。稀ではありますが、輸液治療に特化した「独立型」の施設も存在します。機能面から見ると、がん治療に特化した「ケモ室」と呼ばれる施設や、自己免疫疾患・炎症性疾患に特化した施設、あるいは栄養療法や補液を主に行う施設など、その専門性によって分類することも可能です。

外来輸液センターの主な用途は多岐にわたります。最も代表的なのは、がん治療における化学療法、分子標的薬治療、免疫チェックポイント阻害薬治療です。これらの治療は、副作用管理が重要であり、専門的な知識と経験を持つスタッフによる慎重な投与が求められます。また、関節リウマチ、クローン病、潰瘍性大腸炎、乾癬といった自己免疫疾患や炎症性疾患に対する生物学的製剤の投与も重要な役割です。その他にも、骨粗鬆症に対するビスホスホネート製剤の点滴、貧血に対する鉄剤静注、多発性硬化症などの神経疾患に対する治療、脱水時の補液、栄養補給のための高カロリー輸液、特定の感染症に対する長期的な抗菌薬点滴、アレルギー疾患の治療など、幅広い疾患の治療に利用されています。

関連する技術や設備も多岐にわたります。安全かつ正確な薬剤投与のために不可欠なのが、輸液ポンプやシリンジポンプです。これらは薬剤の流量や速度を精密に制御し、患者さんへの負担を軽減します。抗がん剤などの高リスク薬剤の調製には、薬剤師による無菌調製室(クリーンベンチやアイソレーター)と、それを支援する薬剤調製支援システムが用いられ、安全性を確保しています。患者情報、治療計画、投与記録を一元管理するためには電子カルテシステムが不可欠であり、効率的な患者の受け入れと待ち時間短縮のためには予約システムが導入されています。治療中の患者さんの状態を継続的に監視するためには、バイタルサイン(血圧、脈拍、SpO2など)を測定するモニタリング機器が設置され、患者さんが快適に治療を受けられるよう、リクライニングチェアやベッドが用意されています。さらに、患者さんへの治療内容や副作用に関する情報提供を支援する情報提供システムや、薬剤の取り違えを防止するバーコード認証システムなどの安全管理システムも導入されています。

外来輸液センターが普及してきた背景には、いくつかの市場要因があります。まず、医療費抑制の必要性から、入院期間の短縮や外来移行が国策として推進されている点が挙げられます。高齢化社会の進展に伴い、慢性疾患患者が増加し、彼らがQOLを維持しながら治療を継続できる環境が求められています。また、医療技術の進歩により、以前は入院が必要だった治療が外来で安全に投与できるようになったことや、副作用管理の進歩も大きな要因です。患者さんのニーズも多様化しており、入院による生活の制約を避け、仕事や家庭との両立を図りたいという要望が高まっています。病院側にとっても、外来輸液センターの設置は、急性期医療に病床を集中させることで、病床の効率的な利用を可能にします。さらに、かかりつけ医との連携を強化し、地域全体で継続的なケアを提供する地域医療連携の推進にも貢献しています。

今後の展望として、外来輸液センターはさらなる進化を遂げると考えられます。個別化医療の進展により、患者さん一人ひとりの遺伝子情報に基づいた最適な治療薬の選択や副作用予測が可能になり、よりパーソナライズされた治療が提供されるでしょう。デジタルヘルスとの融合も進み、自宅でのバイタルサイン測定や症状報告を可能にする遠隔モニタリング、AIを活用した治療計画支援や副作用予測、オンライン診療との連携などが期待されます。患者中心のケアはさらに強化され、アメニティの向上、プライバシーへの配慮はもちろんのこと、心理的サポート、栄養指導、リハビリテーションとの連携、患者教育の充実が図られるでしょう。地域医療連携はさらに深化し、かかりつけ医との情報共有が円滑になり、在宅医療との連携も強化される見込みです。薬剤師や看護師といった専門職の役割は拡大し、薬物療法管理や副作用モニタリング、患者指導、精神的サポートにおいて、より高度な専門性が求められます。治療効果や副作用発生率などのデータ分析を通じて、治療プロトコルの改善や医療の質の向上が図られ、将来的には災害時における輸液治療継続の拠点としての役割も期待されています。