アミン市場:規模・シェア分析と成長トレンド・予測(2025年~2030年)

アミン市場レポートは、タイプ別(エチレンジアミン、アルキルアミン、脂肪族アミン、特殊アミン、エタノールアミン)、最終用途産業別(ゴム、パーソナルケア製品、洗浄剤、接着剤・塗料・樹脂、農薬、石油・石油化学、その他の最終用途)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

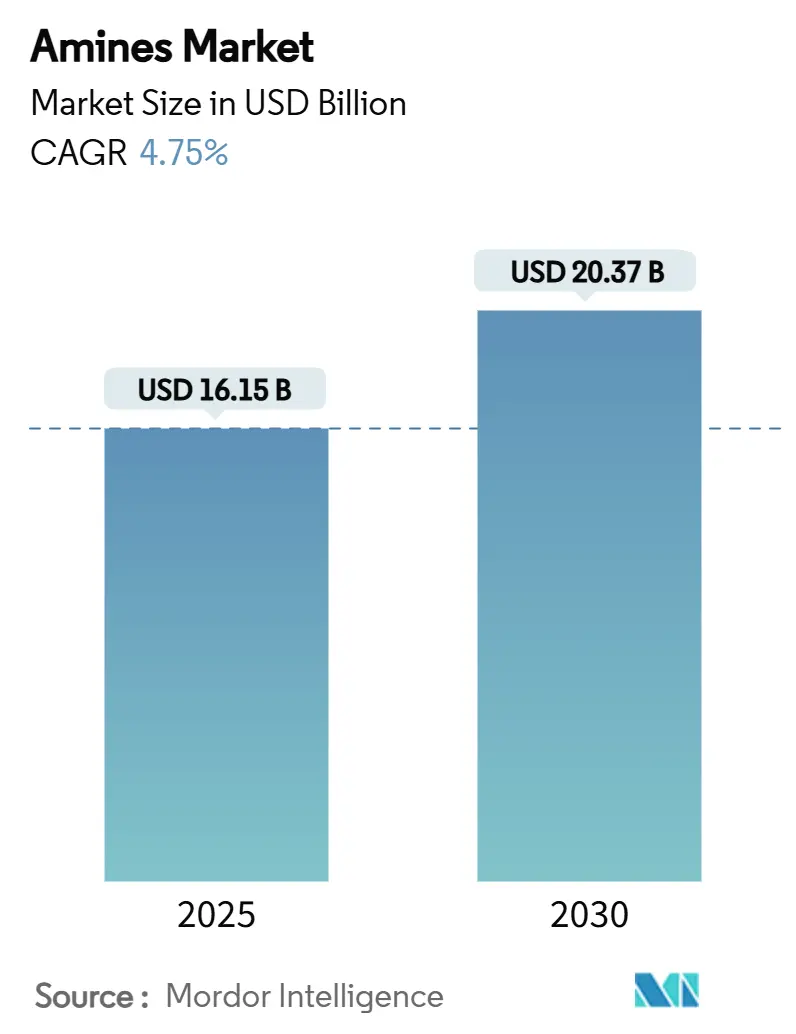

アミン市場は、2025年には161.5億米ドルと推定され、2030年には203.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.75%で成長すると予測されています。この持続的な拡大は、堅調な産業需要、よりクリーンな化学物質を支持する厳しい環境規制、そして炭素回収溶剤などの高価値用途の増加によって支えられています。半導体製造、大規模な農業近代化、バイオベースのパーソナルケア界面活性剤の普及への投資増加が、アミン市場の量と価値の両方の機会を拡大しています。生産者は、エネルギー効率の向上と再生可能原料の統合を進め、変動するアンモニアおよびエチレン価格に対応しつつ、主要経済圏で導入されつつある揮発性有機化合物(VOC)規制を遵守しています。また、次世代チップに必要な厳しい金属仕様を満たすため、超高純度エレクトロニクスグレードの生産能力に投資しており、コモディティ生産から高マージンが期待できる特殊ソリューションへの明確な転換が見られます。

本レポートでは、アミン市場をタイプ別(エチレンアミン、アルキルアミン、脂肪族アミン、特殊アミン、エタノールアミン)、最終用途産業別(ゴム、パーソナルケア製品、洗浄製品、接着剤/塗料/樹脂、農薬、石油/石油化学、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類し、市場予測を金額(米ドル)で提供しています。市場規模はアジア太平洋地域が最大であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要な市場動向と洞察

アミン市場の成長を牽引する主な要因は以下の通りです。

* アジアのパーソナルケア製品メーカーからの需要急増: アミノ酸系界面活性剤は、低刺激性と高い生分解性から、従来の硫酸系製品を上回る成長を見せています。アジアのメーカーはグルタミン酸誘導体やアラニン酸誘導体を主流化しており、アミンサプライヤーはISCC-PLUS認証を受けたバイオベース製品ラインの拡大を迫られています。多機能アミンオキシドも、シャンプーやボディウォッシュ、家庭用製品で需要が高まっています。

* 新興農業地域における農薬の急速な採用: アジア太平洋地域や南米における現代農業では精密な化学投入が必要とされ、アミン系農薬塩や乳化剤の需要が高まっています。再生可能エネルギーを利用した分散型アンモニアプラントの導入は、物流コストを削減し、地域的な供給安定性を向上させています。

* インフラブームによる建設化学品の需要増加: アジアや中東における大規模な都市化プロジェクトは、エポキシシステム、コンクリート可塑剤、腐食防止剤の需要を高めています。これらは硬化剤としてポリアミンやアミドアミンに依存しています。中国、インド、湾岸協力会議市場におけるグリーンビルディングの義務化は、植物油由来のバイオベース硬化剤への関心を高めています。

* 先進半導体製造工場向けのエレクトロニクスグレードアミン: 3nm以下のプロセスノードへの移行には、ppbレベルの金属不純物を持つ第四級アミンやアミンオキシドが必要です。アジアが2028年までに世界の最先端半導体製造能力の70%以上を占めることから、超高純度アミンの現地調達がサプライチェーンの必須要件となっています。

市場の成長を抑制する要因としては、以下の点が挙げられます。

* 木材不使用紙への移行とデジタル化: 先進国におけるオフィス用紙消費量の減少は、アミン系パルプ漂白剤や紙コーティング剤の需要を減退させています。企業は、この構造的変化に対応するため、より成長の速いパーソナルケアや建設分野に生産量を再配分しています。

* アンモニアおよびエチレン原料価格の変動: 天然ガス価格の変動は、アンモニアおよびエチレンのコスト変動に直結し、生産者の利益を圧迫しています。地政学的リスクもコスト予測を不確実なものにしています。

* アミンVOC/臭気に関する規制強化: 環境規制の強化により、従来の揮発性アミンから、より引火点の高い誘導体への代替が促されています。

セグメント分析

* タイプ別:

* エタノールアミンは2024年にアミン市場全体の42.55%を占め、ガス精製、パーソナルケア界面活性剤、腐食防止剤において不可欠な役割を果たしています。炭素回収溶剤などの新たな用途も出現しています。

* 一方、特殊アミンは、エレクトロニクス、医薬品、先進複合材料などのニッチな用途に牽引され、2030年までに最も速い5.01%のCAGRで成長すると予測されています。生産者は、高純度モルホリン、ジアミン、キラルアミン中間体間で迅速な切り替えが可能な多目的反応器を導入しています。

* 最終用途産業別:

* 農薬が2024年にアミン市場規模の35.55%を占め、世界の食料安全保障の必要性から、アミン塩系除草剤や乳化剤の大規模な採用が促進されています。

* 洗浄製品は、絶対量では小さいものの、硫酸塩フリーのパーソナルケア製品や植物ベースの家庭用製品に牽引され、2030年までに年間5.56%で成長する見込みです。

地域分析

* アジア太平洋地域は、2024年に世界の収益の38.91%を占め、2030年までに5.88%のCAGRで拡大すると予測されており、市場を牽引する二重のリーダーシップを維持しています。中国のアンモニア生産能力、インドの特殊化学品メーカー、台湾、韓国、中国本土における半導体拡張が需要を押し上げています。

* 北米は成熟した市場ですが、炭素回収システムと統合されたブルーアンモニア施設への投資が増加しています。米国は2030年までにアンモニア生産能力を4倍にする見込みです。

* 欧州は循環型経済の目標を追求し、バイオベース中間体やエネルギー効率の高い反応器の革新を推進しています。

* 中東およびアフリカは、天然ガス原料の利用可能性から、競争力のある価格のアンモニアおよび下流のアミンチェーンの恩恵を受けています。

* 南米は、大豆およびトウモロコシ栽培に注力しており、除草剤アミン塩の安定した消費を保証しています。

競争環境

世界のアミン市場は中程度に細分化されています。BASF、Dow、Huntsmanなどの主要企業は、上流のエチレンおよびアンモニア統合を活用して、原料コストを安定させ、供給の継続性を確保しています。Dowはエチレンアミンとエタノールアミンの両方で主導的な地位を占めています。Huntsmanは、サブppbレベルの金属仕様を要求するチップメーカーをターゲットとしたE-GRADEプラットフォームで高純度ニッチ市場での評価を確立しています。戦略的パートナーシップも持続可能性の進展に不可欠であり、EvonikとBASFはバイオマスバランスアンモニアの調達で協力しています。炭素回収溶剤などの新興用途では競争が激化しており、優れた性能と環境負荷の低減を両立できるサプライヤーが優位に立つと見られています。

主要企業には、Akzo Nobel N.V.、BASF SE、Dow、Huntsman International LLC、LyondellBasell Industries Holdings B.V.などが挙げられます。

最近の業界動向としては、2025年6月にBASFがフランスのシャランペに世界規模のヘキサメチレンジアミン(HMD)工場を開設し、年間生産能力を26万トンに増強したこと、2024年11月にはEvonikが中国南京の特殊アミン工場拡張に着手し、2026年までに商業生産を開始する予定であることが挙げられます。

アミン市場レポートの概要を以下にご報告いたします。本レポートは、アミン市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望など、多岐にわたる詳細な分析を網羅しております。

まず、市場規模と成長予測についてですが、アミン市場は2025年に161.5億米ドルに達し、2030年には203.7億米ドルに成長すると予測されています。これは、堅調な需要と新たな用途の開拓に支えられた成長が見込まれることを示しています。

市場を牽引する主な要因としては、アジア地域におけるパーソナルケア製品の需要急増、新興農業ハブでの農薬採用の加速、インフラブームによる建設化学品需要の増加が挙げられます。特に注目すべきは、先進半導体製造工場向けの電子グレードアミンの需要拡大です。これは、ppbレベルの金属不純物を持つ超高純度アミンが必要とされるため、専門的な精製設備への投資が促され、プレミアム価格での取引を可能にしています。また、オンサイトでのグリーン水素由来アミン製造パイロットプロジェクトの進展も、持続可能性の観点から市場の新たな動きとして挙げられ、将来的な成長ドライバーとなる可能性を秘めています。

一方で、市場の抑制要因も存在します。木材不使用紙やデジタル文書への移行による需要減少は、一部のアミン用途に影響を与えています。また、アンモニアやエチレンといった主要原料の価格変動は、生産者のマージンを圧迫する要因となっています。これに対し、主要サプライヤーはグリーン水素ルートの追求や長期供給契約を通じて原料価格の安定化を図る動きが見られます。さらに、アミンのVOC(揮発性有機化合物)や臭気に関する規制強化も、製品開発や製造プロセスにおける課題となっています。

アミンの種類別では、エタノールアミンが2024年の世界需要の42.55%を占め、最大のシェアを保持しています。これは、ガススイートニング、パーソナルケア、セメント添加剤など幅広い産業での利用が背景にあります。その他、エチレンアミン、アルキルアミン、脂肪族アミン、特殊アミンなども市場を構成する重要なセグメントです。

最終用途産業別では、アグロケミカルが2024年の世界総量の35.55%を占め、最も大きな割合を占めています。現代農業におけるアミン系除草剤、肥料、補助剤の必要性がその背景にあります。その他、ゴム、パーソナルケア製品、洗浄製品、接着剤・塗料・樹脂、石油化学製品など、多岐にわたる産業でアミンが利用されています。

地域別に見ると、アジア太平洋地域が最大の消費基盤を持つと同時に、2030年までの年間平均成長率(CAGR)が5.88%と最も速い成長を遂げると予測されています。これは、中国、インド、韓国、日本を含む東南アジアにおける製造規模の拡大と経済成長が主な牽引力となっています。北米、ヨーロッパ、南米、中東・アフリカ地域もそれぞれ独自の市場特性と成長機会を有しています。

技術面では、ゼオライト触媒メチルアミンプロセス、イソブチレンの直接アミノ化、触媒蒸留、EDCのアンモノリシスといった既存技術に加え、新たな技術開発も活発に進められています。規制環境やバリューチェーン分析、ポーターのファイブフォース分析も、市場の構造と動向を理解するための重要な要素として詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に行われており、Air Products and Chemicals, Akzo Nobel N.V., Arkema, BASF SE, Dow, Huntsman International LLC, MITSUBISHI GAS CHEMICAL COMPANY, NIPPON SHOKUBAI CO., LTD., Solvay, Tosoh Corporationなど、グローバルレベルで事業を展開する主要な20社以上の企業プロファイルが分析対象となっています。各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

本レポートは、アミン市場の現状と将来の展望を包括的に捉え、市場機会の特定、戦略策定、および意思決定に役立つ貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 アジアのパーソナルケア製剤メーカーからの需要急増

- 4.2.2 新興農業拠点における農薬の急速な採用

- 4.2.3 インフラブームが建設化学品を促進

- 4.2.4 先進半導体工場向け電子グレードアミン

- 4.2.5 オンサイトグリーン水素由来アミンのパイロットプロジェクト

- 4.3 市場抑制要因

- 4.3.1 木材不使用紙およびデジタル文書への移行

- 4.3.2 アンモニアおよびエチレン原料価格の変動

- 4.3.3 アミンVOC/臭気規制の強化

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.6.1 現在の技術

- 4.6.1.1 ゼオライト触媒によるメチルアミンプロセス

- 4.6.1.2 イソブチレンの直接アミノ化

- 4.6.1.3 触媒蒸留

- 4.6.1.4 EDCのアンモニア分解

- 4.6.2 今後の技術

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 価格分析

- 4.9 生産分析

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 エチレンジアミン

- 5.1.2 アルキルアミン

- 5.1.3 脂肪族アミン

- 5.1.4 特殊アミン

- 5.1.5 エタノールアミン

- 5.2 最終用途産業別

- 5.2.1 ゴム

- 5.2.2 パーソナルケア製品

- 5.2.3 洗浄製品

- 5.2.4 接着剤、塗料、樹脂

- 5.2.5 農薬

- 5.2.6 石油・石油化学製品

- 5.2.7 その他の最終用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Air Products and Chemicals, Inc.

- 6.4.2 Akzo Nobel N.V.

- 6.4.3 Alkyl Amines Chemicals Limited

- 6.4.4 Arkema

- 6.4.5 BASF SE

- 6.4.6 Celanese Corporation

- 6.4.7 Clariant

- 6.4.8 Daicel Corporation

- 6.4.9 Dow

- 6.4.10 Eastman Chemical Company

- 6.4.11 Huntsman International LLC

- 6.4.12 INEOS

- 6.4.13 Invista

- 6.4.14 Kemipex

- 6.4.15 LyondellBasell Industries Holdings B.V.

- 6.4.16 MITSUBISHI GAS CHEMICAL COMPANY, INC

- 6.4.17 NIPPON SHOKUBAI CO., LTD.

- 6.4.18 SABIC

- 6.4.19 Solvay

- 6.4.20 Tosoh Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アミンは、有機化学において非常に重要な化合物群であり、アンモニア(NH₃)の水素原子が炭化水素基(アルキル基やアリール基など)に置換された化合物の総称でございます。窒素原子上に非共有電子対を持つため、一般的に塩基性を示し、求核剤として様々な化学反応に関与いたします。この特性が、アミンが多岐にわたる産業分野で利用される基盤となっております。アミンの構造は、窒素原子に結合している炭化水素基の数によって分類され、その種類によって物理的・化学的性質が大きく異なります。

アミンの主な種類についてご説明いたします。まず、窒素原子に結合する炭化水素基の数によって、第一級アミン(R-NH₂)、第二級アミン(R₂-NH)、第三級アミン(R₃-N)に分類されます。例えば、メチルアミンは第一級アミン、ジメチルアミンは第二級アミン、トリメチルアミンは第三級アミンに該当いたします。さらに、窒素原子に4つの炭化水素基が結合し、正電荷を帯びたものは第四級アンモニウム塩と呼ばれ、塩として存在いたします。また、炭化水素基の種類によっても分類され、アルキル基を持つ脂肪族アミン(例:エチルアミン)と、ベンゼン環などのアリール基を持つ芳香族アミン(例:アニリン)がございます。複素環式化合物の中にも窒素原子を含むものが多く、これらもアミンと関連の深い化合物として認識されております。これらの多様な構造が、アミンに幅広い機能と用途をもたらしております。

アミンは非常に多岐にわたる分野で利用されております。医薬品分野では、多くの有効成分やその合成中間体として不可欠であり、抗ヒスタミン薬、局所麻酔薬、抗うつ薬、アドレナリン作動薬など、数えきれないほどの医薬品にアミン骨格が見られます。農薬分野においても、殺虫剤、除草剤、殺菌剤の有効成分や中間体として広く用いられております。染料や顔料の分野では、アゾ染料やフタロシアニン顔料などの原料となり、鮮やかな色彩を生み出す上で重要な役割を担っております。高分子材料の分野では、エポキシ樹脂の硬化剤、ポリウレタンの触媒、ポリアミド(ナイロンなど)の原料であるジアミンとして利用され、様々な機能性材料の製造に貢献しております。また、界面活性剤の原料としても重要であり、柔軟剤、帯電防止剤、乳化剤、防錆剤などにアミン誘導体が使用されております。その他にも、有機合成における触媒、特定の溶剤、ゴムの加硫促進剤や老化防止剤、写真現像液の成分など、その用途は広範にわたります。特に近年注目されているのは、二酸化炭素(CO₂)の吸収剤としての利用であり、火力発電所や化学プラントにおけるCO₂分離回収技術(CCS/CCUS)の中核をなすアミン系吸収液は、地球温暖化対策の重要な技術として期待されております。

アミンに関連する技術も多岐にわたります。アミンの合成法には様々な経路があり、アンモニアや既存のアミンとハロゲン化アルキルを反応させるアルキル化、ニトロ化合物を還元して芳香族アミンを得る方法(例:ニトロベンゼンからアニリンの合成)、ニトリルやアミドの還元、ガブリエル合成による選択的な第一級アミンの合成、アルデヒドやケトンとアミンからの還元的アミノ化などが挙げられます。これらの合成技術は、目的とするアミンの種類や純度に応じて使い分けられます。また、前述のCO₂分離回収技術においては、モノエタノールアミン(MEA)やジエタノールアミン(DEA)などのアミン系吸収液の性能向上、再生エネルギーの低減、設備のコンパクト化に向けた研究開発が活発に行われております。有機合成化学においては、不斉合成におけるキラルアミン触媒の開発が進んでおり、医薬品などの高機能性化合物の効率的な合成に貢献しております。さらに、アミンの検出や定量のための分析技術も重要であり、ガスクロマトグラフィー(GC)、高速液体クロマトグラフィー(HPLC)、核磁気共鳴(NMR)、赤外分光法(IR)、質量分析法(MS)などが用いられております。

アミン市場は、医薬品、農薬、ポリマー、界面活性剤、ガス処理といった多岐にわたる最終用途産業の需要に支えられております。特に、アジア太平洋地域を中心とした新興国における化学産業の急速な発展、世界的な医薬品需要の増加、そして環境規制の強化に伴うCO₂回収技術への投資が、市場全体の成長を牽引しております。主要な市場プレイヤーとしては、BASF、Dow Chemical、Huntsman、三菱ケミカル、住友化学など、世界的な化学メーカーが挙げられます。これらの企業は、多様なアミン製品を提供し、研究開発を通じて新たな用途や高機能アミンの開発に取り組んでおります。近年では、環境負荷の低減や安全性向上への意識の高まりから、より環境に優しいアミンや、毒性の低いアミンの開発、そして持続可能な製造プロセスの確立が強く求められております。特に、CO₂回収技術の進展は、アミン市場にとって新たな、そして非常に大きな成長の柱となりつつあります。

アミンの将来展望は、環境・エネルギー、高機能材料、医薬品・バイオといった様々な分野で非常に明るいものがございます。環境・エネルギー分野では、地球温暖化対策の切り札とされるCO₂回収・利用(CCUS)技術のさらなる進化が、アミン需要を大きく拡大させるでしょう。より効率的で低エネルギー消費型のアミン吸収液の開発や、回収したCO₂を有効利用する技術との連携が期待されております。また、バイオマス由来の原料からアミンを合成する研究も進んでおり、持続可能な社会の実現に貢献する可能性を秘めております。高機能材料分野においては、特殊アミンが、耐熱性、耐久性、特定の電気的・光学的特性を持つ高性能ポリマー、複合材料、電子材料などの開発に不可欠な存在であり続けるでしょう。今後も、より高度な機能を持つアミン誘導体の需要が増加すると考えられます。医薬品・バイオ分野では、新規医薬品開発において、複雑な構造を持つアミンや、特定の立体構造を持つキラルアミンの合成技術が引き続き重要性を増します。さらに、バイオテクノロジーとの融合により、生体適合性アミンやドラッグデリバリーシステムへの応用も期待されております。持続可能性への意識の高まりから、グリーンケミストリーの原則に基づいたアミン合成プロセスの開発、再生可能資源からのアミン製造、そして使用済みアミンのリサイクル技術が、今後の研究開発の重要なテーマとなるでしょう。一方で、一部のアミンには毒性や発がん性が指摘されており、より安全な代替アミンの開発や、取り扱い技術の改善が継続的な課題として認識されております。アミンは、その多様な機能と応用可能性により、今後も私たちの社会と産業の発展に不可欠な役割を担い続けることと存じます。